Проблемы и особенности ценообразования на оптовом рынке электрической энергии и мощности

Автор: Байбулатов Р.Я., Зубарева Л.В., Шарамеева О.А.

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.19, 2025 года.

Бесплатный доступ

Целью статьи выступает анализ процессов ценообразования на оптовом рынке электрической энергии и мощности Российской Федерации и выявление их проблем и особенностей. Проверяемая гипотеза исследования: особенности ценообразования в объединенных энергосистемах обусловлены влиянием нескольких обособленных, но взаимосвязанных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в условиях энергоперехода, предполагающего переориентацию на возобновляемые источники энергии. Содержательная методология статьи включает изучение закономерностей ценообразования электрической энергии и мощности и опирается на системный подход. В качестве инструментария исследования использованы методы анализа и синтеза, методы изучения и обобщения, статистическо-экономический анализ и графический метод. Адекватные цели статьи выражены научным анализом современных взглядов исследователей на проблемы и особенности ценообразования, выполненным по итогам эволюции публикаций в данной области; анализом текущего состояния энергетической отрасли Российской Федерации; определением объемов потребления электроэнергии в Российской Федерации и объемов ее фактической выработки; анализом распределения инвестиционных проектов в энергетической отрасли в соответствии со структурой объединенных российских энергосистем и анализом проблем и особенностей ценообразования на территориях ОЭС Центра, ОЭС Северо-Запада, ОЭС Юга, ОЭС Средней Волги, ОЭС Урала, ОЭС Сибири, ОЭС Востока. Результаты, полученные в соответствии с проверкой гипотезы исследования, позволили определить обособленные, но взаимосвязанные факторы, вызывающие разнонаправленные проблемы при реализации стратегий ценообразования у генерирующих и сетевых компаний и влияющие на особенности ценообразования: концентрация крупных промышленных потребителей; состояние развития инфраструктуры энергетических объектов и инфраструктуры разветвленной сети электропередачи; состояние конкуренции участников на рынке ОРЭМ; доля регулируемых тарифов на рынке ОРЭМ; состояние развития привлечения инвестиций в электроэнергетику; компенсация затрат генерирующих и сетевых компаний государственным субсидированием; внедрение технологий, направленных на повышение эффективности управления ценообразованием в сфере управления спросом на электропотребление; в сфере управления узловыми ценами для обеспечения рыночного равновесия ценообразования; в сфере управления ценовыми индикаторами при различных сценариях функционирования энергосистемы. Краткие итоги работы, отражающие практическую значимость результатов исследования, определяются возможностью их использования в деятельности генерирующих и сетевых компаний энергетической отрасли Российской Федерации, нацеленной на повышение эффективности управления ценообразованием в условиях энергоперехода и повышение энергоэффективности.

Особенности ценообразования, проблемы энергоэффективности, объединенные энергосистемы, энергопереход, генерирующие и сетевые компании, управление ценообразованием

Короткий адрес: https://sciup.org/147251221

IDR: 147251221 | УДК: 338.24:621.31 | DOI: 10.14529/em250204

Problems and peculiar features of pricing on the wholesale electric power and capacity market

The article aims to analyze the pricing processes in the wholesale electricity and capacity market of the Russian Federation and to identify their problems and peculiar features. The tested hypothesis of the study is that the peculiar features of pricing in united energy systems are explained by the influence of several separate but interrelated factors that cause multidirectional problems when generating and grid companies implement pricing strategies under the conditions of energy transition, which implies refocusing on renewable energy sources. The content-related methodology of the article includes the study of electric power and capacity pricing regularities and is based on the system approach. The research tools included analysis and synthesis, study and generalization, statistical and economic analysis, and graphical method. The adequate objectives of the article are represented by the scientific analysis of modern views of researchers on the problems and peculiar features of pricing based on the results of the evolution of publications in this field; analysis of the current state of the energy industry in the Russian Federation; determining the volume of electricity consumption and actual generation in the Russian Federation; analysis of the distribution of investment projects in the energy industry according to the structure of united Russian energy systems, and analysis of the problems and peculiar features of pricing in the territories of the Central IPS (integrated power system), the North-West IPS, the South IPS, the Middle Volga IPS, the Urals IPS, the Siberia IPS, the East IPS. The results obtained according to the verification of the research hypothesis allowed identifying separate but interrelated factors which cause differently directed problems in the implementation of pricing strategies by generating and grid companies and affect the specifics of pricing: concentration of large industrial consumers; infrastructural development of energy facilities and the extensive power transmission network; competition between players in the wholesale electricity and capacity market; the share of regulated tariffs in the wholesale electricity and capacity market; development of investment raising in the electric power industry; compensation of costs incurred by generating and grid companies through state subsidies; introduction of technologies aimed at improving pricing management efficiency in electricity consumption demand management; nodal price management to ensure market equilibrium in pricing; price index management under various operating scenarios of the energy system. Brief results of the work reflecting the practical significance of the research findings are determined by their applicability in the activities of generating and grid companies of the RF energy industry aimed at improving pricing management efficiency under the conditions of energy transition and raising energy efficiency.

Текст научной статьи Проблемы и особенности ценообразования на оптовом рынке электрической энергии и мощности

R.Ya. Baybulatov^, , Zubareva, , Sharameeva,

Теоретическая актуальность исследования обусловлена необходимостью комплексного изучения особенностей и проблем ценообразования на оптовом рынке электрической энергии и мощности (ОРЭМ) в контексте реализации концепции энергоперехода, предполагающего постепенный отказ от использования ископаемых видов топлива и переориентацию на возобновляемые источники энергии. Декарбонизация экономики, ужесточение экологического регулирования и растущий спрос на «зеленые» инвестиции формируют новые вызовы для традиционных бизнес-моделей генерирующих и сетевых компаний, вынуждая их адаптировать стратегии ценообразования и управления рисками к меняющимся условиям рынка ОРЭМ.

Несмотря на значительный объем научных исследований, посвященных различным аспектам проблем ценообразования на ОРЭМ и поискам направлений предотвращения энергетических кризисов, проблематика поставленных вопросов в меняющихся условиях рынка ОРЭМ остается не- достаточно разработанной и требует глубокого теоретического осмысления и эмпирической верификации. В этой связи всестороннее изучение проблем и особенностей ценообразования на ОРЭМ с целью предотвращения энергетических кризисов представляется актуальной научной задачей, имеющей важное прикладное значение для обеспечения устойчивости и конкурентоспособности энергетической отрасли Российской Федерации в долгосрочной перспективе.

Целью статьи выступает анализ проблем и выявление особенностей ценообразования на оптовом рынке электрической энергии и мощности Российской Федерации. Объектом анализа выступили процессы ценообразования на ОРЭМ, имеющие свои особенности и проблемы. Задачи статьи включают в свой состав:

-

1) научный анализ современных взглядов российских исследователей на проблемы и особенности ценообразования на оптовом рынке электрической энергии и мощности Российской Федерации, выполненный по итогам эволюции публикаций в данной области;

-

2) анализ текущего состояния энергетической отрасли Российской Федерации;

-

3) определение объемов потребления электроэнергии в Российской Федерации и объемов ее фактической выработки;

-

4) анализ распределения инвестиционных проектов в энергетической отрасли в соответствии со структурой объединенных российских энергосистем;

-

5) анализ процессов ценообразования на территориях ОЭС Центра, ОЭС Северо-Запада, ОЭС Юга, ОЭС Средней Волги, ОЭС Урала, ОЭС Сибири, ОЭС Востока, выступающих элементами рынка ОРЭМ и имеющих свои особенности и проблемы.

Сформулирована тестируемая гипотеза: особенности ценообразования в объединенных энергосистемах обусловлены влиянием нескольких обособленных, но взаимосвязанных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в условиях энергоперехода, предполагающего переориентацию на возобновляемые источники энергии.

Место авторского направления анализа в системе отечественной научной литературы находится в сфере приращения знаний в выбранной авторами статьи области, позволяющей комплексно раскрыть особенности процессов ценообразования в объединенных энергосистемах и имеет взаимосвязь с ранее проведенными научными работами, которые носят узконаправленный характер и исследуют определенные проблемы управления ценообразованием и энергоэффективностью.

Теория и методы

Современные взгляды исследователей на проблемы и особенности ценообразования на оптовом рынке электрической энергии и мощности Российской Федерации раскрывают теоретические основы реализации стратегий ценообразования генерирующими и сетевыми компаниями в контексте управления ценой на электроэнергию и мощность. Нами проанализирован ряд фундаментальных трудов и прикладных работ, ведущих отечественных ученых в области ценообразования на ОРЭМ и выявлена эволюция научных взглядов, раскрывающая особенности процессов ценообразования на оптовом рынке электроэнергии и мощности [1].

Оптимизация суточных графиков нагрузки для всех категорий потребителей, которая возрастает из-за активности потребителей электроэнергии и вызывает значительный рост цен на электроэнергию, выделяется в качестве основной особенности ценообразования на ОРЭМ в работе Н.И. Воропая, З.А. Стычински, Е.В. Козловой, В.С. Степанова и К.В. Суслова [4]. Отметим обособленность воздействия данного фактора, вызывающего разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями на энергосистему, так как масштабный всплеск активности крупных промышленных потребителей в объединенной энергосистеме способен привести к резкому росту цен на электроэнергию. Выделим обособленный фактор ценообразования в энергосистеме, такой как: «высокая концентрация крупных промышленных потребителей», который оказывает существенное влияние на динамику спроса и предложения на электроэнергию.

На уровень развития механизмов конкурентного электроэнергетического рынка и роль антимонопольного регулирования цен на электроэнергию в качестве основных особенностей ценообразования на ОРЭМ указывали В.Е Воротниций и В.В. Кузьмин [5], С.Г. Васин, О.Ю. Кириллова и В.А. Михненко [2]. Отметим обособленность и взаимосвязанность воздействия данных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в энергосистеме. По нашему мнению, именно от состояния конкуренции участников на рынке объединенной энергосистемы зависит снижение или повышение власти монополиста, влияющего на формирование цены, и контроль за его действиями обязателен. Выделим взаимосвязанный фактор ценообразования в энергосистеме, такой как: «высокая конкуренция, выраженная наличием множества участников на рынке электроэнергии», который оказывает существенное влияние на динамику изменения цен на электроэнергию и требует от компаний гибкости в управлении рисками.

Управление спросом на электропотребление на базе интеллектуальных сетей и управление узловыми ценами на базе интеллектуальных сетей в качестве основных особенностей ценообразования выделяли в работах, посвященных теоретические положения ценообразования на ОРЭМ, Л.Д. Ги-тельман, Б.Е. Ратников, М.В. Кожевников [6], Т.А. Васьковская [3] и Э.Д. Халилов [14]. Отметим обособленность и взаимосвязанность воздействия данных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в энергосистеме. Так, узловые цены формируются для каждого узла расчетной модели объединенной энергетической системы (ОЭС), что позволяет учитывать региональные особенности и различия в затратах, при этом управление спросом на электропотребление служит для обеспечения рыночного равновесия ценообразования. Выделим взаимосвязанные факторы ценообразования в энергосистеме, такие как: «управление спросом на электропотребление на базе интеллектуальных сетей» и «управление узловыми ценами на базе интеллектуальных сетей», которые оказывают существенное влияние на динамику изменения цен на электроэнергию и требуют от компаний обеспечения рыночного равновесия ценообразования.

Учету и контролю динамики изменения ценовых сигналов на отпуск электрической энергии (мощности) на базе интеллектуальных сетей в качестве основных особенностей ценообразования уделено внимание в работах А.П. Дзюбы и Д.В. Конопелько [7], И.Р. Калимуллины [10]. Отметим обособленность и взаимосвязанность воздействия данных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в энергосистеме. Так как внедрение интеллектуальных компьютерных технологий, направленных на повышение эффективности управления, ценообразованием содействует решению современных проблем электроснабжения и снижает уровень цены на электроэнергию. Выделим взаимосвязанные факторы ценообразования в энергосистеме, такие как: «учет и контроль динамики изменения ценовых сигналов на отпуск электрической энергии (мощности)», которые направлены на предотвращение аварий и техногенных катастроф, способных привести к энергокризисам.

Уровень привлечения инвестиций в сектор энергетики, уровень развития инфраструктуры энергетических объектов, а также уровень развития инфраструктуры разветвленной сети электропередачи как элементов, влияющих на ценообразование, рассмотрены в статьях Д.М. Динеца и М.И. Сокольникова [8], Н.Ю. Ярошевич и О.В. Матейчук [15], А.В. Ященко и Д.А. Бояркова [16]. Отметим обособленность и взаимосвязанность воздействия данных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в энергосистеме. Так как внедрение передового генерирующего оборудования и строи- тельство новых мощностей генерации и линий электропередач зависит от привлечения инвестиций в энергосектор и направлено на повышение эффективности управления ценообразованием, содействуя решению современных проблем электроснабжения и понижению уровня цены на электроэнергию, либо обеспечивая ее устойчивое функционирование. Развитая инфраструктура энергетических объектов и наличие разветвленной сети электропередачи способствует гибкости и эффективности управления энергоресурсами, так как тариф на оказание услуг по передаче электроэнергии включает ставку на содержание электрических сетей и оплату электроэнергии для компенсации потерь. Выделим взаимосвязанные факторы ценообразования в энергосистеме, такие как: «уровень привлечения инвестиций в сектор энергетики», «уровень развития инфраструктуры энергетических объектов», «уровень развития инфраструктуры разветвленной сети электропередачи», которые направлены на развитие генерации электроэнергии в энергосистеме и на развитие современных энергосистем, насыщенных передовым генерирующим оборудованием и разветвленными сетями электропередач.

Доля регулируемых тарифов на рынке объединенных энергосистем и уровень компенсации затрат генерирующих и сетевых компаний государственным субсидированием указывается в качестве основных особенностей ценообразования на ОРЭМ в трудах Е.В. Сухарева [12], Ю.А. Орлова [11] и Е.Г. Федорова [13]. Отметим обособленность и взаимосвязанность воздействия данных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в энергосистеме. Так как высокая доля регулируемых тарифов, выраженная государственным регулированием, ограничивает гибкость ценообразования и стимулирует использование долгосрочных контрактов, а цена на электрическую энергию и мощность на оптовом рынке включает стоимость топлива, сжигаемого на электростанциях, и требует компенсации условно-постоянных затрат энергетических компаний в ряде регионов с суровыми климатическими условиями. Выделим взаимосвязанные факторы ценообразования в энергосистеме, такие как: «доля регулируемых тарифов на рынке энергосистемы» и «уровень компенсации затрат генерирующих и сетевых компаний государственным субсидированием», которые оказывают существенное влияние на динамику изменения цен на электроэнергию и требуют от генерирующих и сетевых компаний обеспечения рыночного равновесия ценообразования.

Влияние долгосрочных трендов в динамике спроса и цен на электроэнергию на ОРЭМ в качестве основных особенностей ценообразования на ОРЭМ выделяли Е.М. Иванникова, В.Г. Систер,

А.П. Василенко, Е.С. Кольцова, Ю.М. Иванникова [9], развивая теоретические положения ценообразования на ОРЭМ. Отметим взаимосвязанность воздействия основных макроэкономических факторов, оказывающих давление на финансовые показатели генерирующих и сетевых компаний. Так как на фоне растущего влияния климатической повестки на рыночные и регуляторные условия генерирующие компании ТЭС вынуждены ускоренно перестраивать свои продуктовые линейки, реструктурировать портфели активов и диверсифицировать инвестиции в электростанции возобновляемой энергетики. Тренд на углеродную нейтральность постепенно трансформирует глобальные рынки энергоносителей, повышая конкурентоспособность наиболее экологически чистых и технологически совершенных продуктов энергетики. Ожидаемый пик спроса на нефть к 2030 г., интенсивное замещение угля природным газом в электрогенерации создают предпосылки для изменения продуктовых портфелей генерирующих компаний ТЭС в сторону решений с минимальным углеродным следом на протяжении всей цепочки создания стоимости электроэнергии. Как показывает анализ исторических прецедентов энергетических переходов, компании, занимающие проактивную позицию в диверсификации бизнеса и внедрении прорывных технологий, получают долгосрочные конкурентные преимущества за счет улучшения операционной эффективности, снижения регуляторных рисков, повышения маржинальности новых продуктов в рамках реализации стратегии ценообразования.

Таким образом, подводя итоги теоретического обзора фундаментальных трудов и прикладных работ ведущих отечественных ученых в области ценообразования на ОРЭМ, приходим к выводу, что особенности ценообразования в объединенных энергосистемах обусловлены влиянием нескольких обособленных и взаимосвязанных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в объединенных энергосистемах. Следует отметить тот факт, что все представленные научные работы носят узконаправленный характер и исследуют только определенные особенности управления ценообразованием и энергоэффективностью, которые мы смогли обобщить в контексте исследования эволюции научных взглядов.

Содержательная методология статьи включает изучение закономерностей ценообразования электрической энергии и мощности и опирается на системный подход. Теоретико-методологическую основу исследования составили фундаментальные труды и прикладные работы ведущих отечественных ученых в области проблем ценообразования на ОРЭМ и поисков направлений предотвращения энергетических кризисов с целью обеспечения устойчивого развития энергетической отрасли. Объектом анализа выступили процессы ценообразования на ОРЭМ, имеющие свои особенности и проблемы. В процессе проведения исследования применялись общенаучные методы анализа и синтеза, методы изучения и обобщения, статистиче-ско-экономический анализ и графический метод. Исходными данными для проведённого исследования выступили научные работы исследователей, сбор, обработку, анализ и представление которых нами совершено на основе использования онлайн-библиотеки. Исходными данными для проведённого исследования выступили принятые нормативно-правовые акты Российской Федерации, оказывающие прямое влияние на ценообразование на ОРЭМ. Информационно-эмпирическую базу исследования сформировали аналитические и статистические материалы ОРЭМ и расчеты авторов статьи.

Результаты

Ценообразование на оптовом рынке электроэнергии в каждом федеральном округе России имеет свои особенности, обусловленные спецификой региона, инфраструктурой, конкуренцией и регуляторными факторами1 и энергодефицитом2. Формирование отдельных составляющих розничной цены осуществляется посредством: государственного регулирования: установление тарифов на услуги по передаче электроэнергии, сбытовых надбавок гарантирующих поставщиков и тарифов инфраструктурных компаний и рыночных механизмов: ценообразование на оптовом рынке на основании конкурентного отбора мощности и рынка на сутки вперед3.

Структура ОРЭМ представлена элементами механизмов ценообразования на рынке на сутки вперед (РСВ), балансирующем рынке (БР), рынке регулируемых договоров (РД), рынке свободных договоров (СД)4.

Здесь следует отметить тот факт, что в секторе свободной торговли в рамках осуществления свободного взаимодействия субъектов ОРЭМ в сфере купли-продажи электрической энергии через формирование рыночной равновесной цены, связанной с отбором заявок покупателей и продавцов по фактору минимальной цены на электроэнергию, которая формируется в ценовых зонах ОРЭМ, реализуется свыше 80 % объемов электрической энергии.

Также отметим, что сектор рынка регулируемых договоров мощности, где стоимость тарифов определяет ФАС России, и сектор рынка свободных договоров мощности имеют одинаковые доли в объемах реализации мощности в соответствии с элементами механизмов ценообразования на ОРЭМ – по 30 % каждый, в секторе конкурентного отбора мощности с долей в 20 % стоимость тарифов определяет Правительство РФ, а в секторе договоров о предоставлении мощности с долей в 14 % стоимость тарифов определяет Федеральная служба по тарифам, в секторе мощности вынужденных генераторов стоимость тарифов формируется по методике затратного метода Федеральной службой, превышая цену КОМ.

Следовательно, на основании рыночных методов ценообразования реализуется только 30 % объемов мощности на ОРЭМ в первой ценовой зоне, которая включает в себя Европейскую часть России и Урала, и во второй ценовой зоне, которая включает в себя Сибирь.

Представим выявленные авторами статьи обособленные, но взаимосвязанные факторы, вызывающие разнонаправленные проблемы при реализации стратегий ценообразования в объединенных энергосистемах ОЭС Центра5, ОЭС Северо-Запада6, ОЭС Юга7, ОЭС Средней Волги8, ОЭС

Урала9, ОЭС Сибири10, ОЭС Востока11, и влияющие на реализацию стратегии ценообразования на ОРЭМ в целом:

-

1. Концентрация крупных промышленных потребителей.

-

2. Состояние развития инфраструктуры энергетических объектов.

-

3. Состояние развития инфраструктуры разветвленной сети электропередачи.

-

4. Состояние конкуренции участников на рынке ОРЭМ.

-

5. Доля регулируемых тарифов.

-

6. Состояние развития привлечения инвестиций в электроэнергетику.

-

7. Компенсация затрат генерирующих и сетевых компаний государственным субсидированием.

-

8. Состояние интеллектуальных сетей управления спросом на электропотребление.

-

9. Состояние интеллектуальных сетей управления ценовыми индикаторами при различных сценариях функционирования энергосистемы.

-

10. Состояние интеллектуальных сетей управления узловыми ценами для обеспечения рыночного равновесия ценообразования.

В соответствии с мнением авторов статьи с целью выявления влияния факторов, вызывающих разнонаправленные проблемы при ценообразовании в конкретных объединенных энергосистемах Российской Федерации, и с целью выявления взаимосвязей эффективности развития стратегий ценообразования генерирующими и сетевыми компании данной объединенной энергосистемы необходимо использовать метод экономикоматематического моделирования, где числовые значения уровней (высокий «от 7 до 10», средний «от 4 до 7», низкий «от 2 до 4») укажут границу воздействия обособленных, но взаимосвязанных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования в объединенных энергосистемах ОЭС Центра, ОЭС Северо-Запада, ОЭС Юга, ОЭС Средней Волги, ОЭС Урала, ОЭС Сибири, ОЭС Востока (рис. 1).

Концентрация крупных

промышленных

Состояние управления узловыми ценами для обеспечение рыночного равновесия ценообразования

потребителей

10■A\

90 хч z8

Состояние развития инфраструктуры ергетических объектов

Состояние управления ценовыми индикаторами при различных сценариях функционирования энергосистемы

1 0

Состояние развития инфраструктуры разветвленной сети электропередачи

Состояние управления спросом на электропотребление

Компенсация затрат генерирующих и сетевых компаний государственным субсидированием

Состояние конкуренции участников на рынке ОРЭМ

Доля регулируемых тарифов

Состояние развития привлечения инвестиций в

Высокий уровень

элетроэнергетику

Средний уровень Низкий уровень

ОЭС Центра

Рис. 1. Границы воздействия факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования в ОЭС Центра

Источник: составлено авторами использована ОЭС Центра. Подводя итоги анализа, отметим низкий уровень компенсации затрат генерирующих и сетевых компаний государственным субсидированием – отсутствие компенсации условно-постоянных затрат энергетических компаний ведет к потери финансовой устойчивости. В то время как низкий уровень доли регулируемых государством тарифов в ОЭС Центра не ограничивает гибкость ценообразования. Высокий уровень концентрация крупных промышленных потребителей ОЭС Центра влияет на динамику спроса и предложения. Высокий уровень состояния развития инфраструктуры энергетических объектов и инфраструктуры разветвленной сети электропередачи способствует гибкости ценообразования и эффективности управления энергоресурсами. Высокий уровень конкуренция на рынке электроэнергии ОЭС Центра способствует динамичному изменению цен и т. д. Применение подобного метода для выявления влияния факторов, вызывающих разнонаправленные проблемы при ценообразовании, возможно для всех ОЭС Российской Федерации и рынка ОРЭМ в целом и является направлением для дальнейших исследований.

Вместе с тем отметим, что ценообразование на оптовом рынке электроэнергии России имеет свои уникальные особенности. Спотовые рынки менее развиты из-за высокой доли регулируемых тарифов, фьючерсные контракты используются для управления рисками, а долгосрочные контракты обеспечивают стабильность и предсказуемость затрат. В связи с данным утверждением возможно расширить количество факторов, вызывающих разнонаправленные проблемы при ценообразовании.

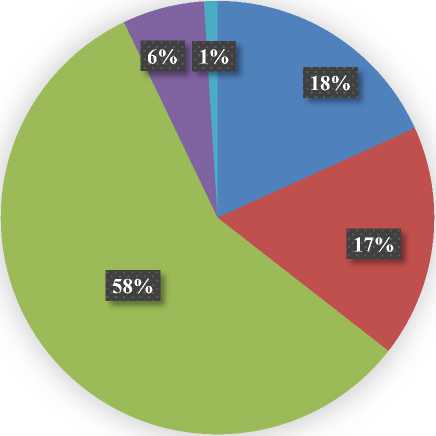

Продолжая проведение исследования, отметим, что по итогам 2024 года электростанциями ЕЭС России было выработано 1,180 трлн кВт·ч, эти показатели на 0,035 трлн кВт·ч (2,9 %) выше значений фактической выработки электроэнергии в 2023 году12. Структура выработанной электроэнергии в Российской Федерации по 2024 году в процентном соотношении представлена на рис. 2.

Наибольшая доля в общих объемах выработанной электроэнергии в Российской Федерации по итогам 2024 года принадлежит ТЭС (0,676 трлн кВт·ч), далее следуют АЭС (0,214 трлн кВт·ч) и замыкают тройку лидеров ГЭС (0,204 трлн кВт·ч).

-

■ АЭС (атомные электростанции)

-

■ ГЭС (гидроэлектростанции)

-

■ ТЭС (тепловые электростанции)

-

■ ЭПП (электростанции промышленных предприятий)

-

■ СЭС (солнечные электростанции) и ВЭС (ветро электростанции)

Рис. 2. Структура выработанной электроэнергии в Российской Федерации

2024 год (%)

Источник: составлено авторами по материалам: Энергетика в России: стат. сб.

URL: %D0%AD%D0%BD%D0%B5%D1%80%D0%B3%D0%B5%D1%82%D0%B8%D0%BA%D0%B0_ %D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 (дата обращения 29.01.2025)

В сегменте производства электроэнергии рост отмечен во всех видах генерации. Исключением являются электростанции возобновляемой энергетики, так как отсутствие собственного локализованного производства компонентов и технологий – не позволяет нарастить генерацию. Капиталовложения в строительство и модернизацию электростанций и крупные инвестиционные проекты сетевых компаний для обеспечения электроснабжения Восточного полигона, стали драйвером капитальных вложений в рамках реализации масштабных инвестиционных программ по строительству объектов электроэнергетики и линий электропередач.

Исторически для энергетической отрасли Российской Федерации было характерно привлечение значительных объемов заемного капитала для финансирования масштабных инвестиционных программ по строительству объектов электроэнергетики. Так, по итогам 2023 года инвестиции в сектор электроэнергетики составили свыше 1,5 трлн рублей, невзирая на заморозку части крупных инвестиционных проектов и отказ от их реализа-ции13. Прирост инвестиций по отношению к 2022 году составил 358 млрд рублей (23,86 %). При этом по итогам 2024 года объем инвестиции в российскую электроэнергетику увеличится на фоне роста себестоимости проектов по строительству объектов электроэнергетики.

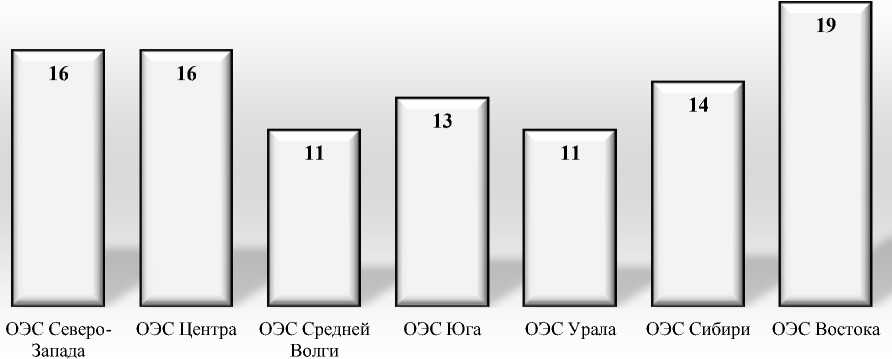

Здесь следует представить структуру распределения крупнейших проектов энергетической отрасли Российской Федерации по Объединенным энергосистемным зонам страны (рис. 3).

Наибольшее количество проектов по строительству объектов электроэнергетики зафиксировано в Объединенной энергосистеме Востока, Центра, далее следуют ОЭС Северо-Запада и ОЭС Центра.

Привлечение значительных объемов заемного капитала для финансирования масштабных инвестиционных программ по строительству объектов электроэнергетики обусловлено ростом объемов потребления электроэнергии в России. Так, по итогам 2024 года общие объемы потребления электроэнергии в Российской Федерации составили 1,192 трлн кВт·ч, что на 0,036 трлн кВт·ч (3,1 %) выше значений потребления электроэнергии в 2023 году. Максимумы потребления электроэнергии фиксировались в ОЭС Центра, ОЭС Северо-Запада, ОЭС Юга. На территориях ОЭС Сибири и ОЭС Востока располагаются зоны прогнозируемого энергодефицита и там же наблюдаются самые высокие темпы роста энергопотребления, более 5 % в отношении к энергопотреблению в 2023 году, в связи с чем не осуществляется ремонт генерирующего оборудования электростанций в периоды пиковых нагрузок14.

Рис. 3. Распределение инвестиционных проектов за 2023 год по территориям ОЭС (ед.) Источник: составлено авторами по материалам: Энергетика в России: стат. сб.

URL: %D0%AD%D0%BD%D0%B5%D1%80%D0%B3%D0%B5%D1%82%D0%B8%D0%BA%D0%B0_ %D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 (дата обращения 29.01.2025)

Государственное регулирование цен на электрическую энергию и мощность в ОЭС Востока привело к ряду проблем, включая значительный разрыв в ценах по сравнению с другими ОЭС России. Рассмотрим основные причины и последствия этой ситуации. Установление тарифов на электроэнергию и мощность государственными органами не всегда покрывает реальные затраты энергетических компаний. Это приводит к дефициту средств, необходимых для модернизации генерирующего оборудования и повышения его эффективности. В условиях регулируемых тарифов отсутствуют стимулы для привлечения инвестиций в обновление и развитие инфраструктуры, что приводит к накоплению износа генерирующего оборудования.

Предполагается поэтапная либерализация цен на электроэнергию и мощность на территориях Дальнего Востока. Полный переход к торговле по нерегулируемым ценам в неценовых зонах ОРЭМ (НЦЗ) должен произойти не позднее 1 июля 2025 года15. Переход НЦЗ на рыночные условия даст возможность расширить применение успешно работающих механизмов свободного рыночного ценообразования и решить ряд задач, в том числе связанных с формированием правильных рыноч- ных ценовых сигналов и обеспечением необходимых инвестиций сектору электроэнергии16.

ОЭС Востока включает регионы с суровыми климатическими условиями и отдаленными территориями, что увеличивает затраты на производство и распределение электроэнергии. Состояние существующей энергетической инфраструктуры требует значительных вложений в поддержание и модернизацию, что также отражается на конечной стоимости электроэнергии. Использование устаревшего оборудования приводит к повышенным затратам на его эксплуатацию и обслуживание. Государственные субсидии не всегда покрывают все затраты, что создает дополнительные финансовые нагрузки на энергетические компании.

Недостаток инвестиций и необходимость покрытия текущих затрат приводят к постепенному росту тарифов для потребителей. Рост тарифов может негативно сказаться на благосостоянии населения и экономической эффективности предприятий региона, увеличивая их расходы. Высокие тарифы могут сделать продукцию предприятий менее конкурентоспособной на рынке, что негативно скажется на экономике региона. Увеличение стоимости жизни и ведения бизнеса может привести к оттоку населения и предприятий из региона. Длительное использование устаревшего оборудования увеличивает риск аварий и сбоев в энергоснабжении.

Для предотвращения серьезных энергетических кризисов требуются срочные инвестиции в модернизацию инфраструктуры ОЭС Востока.

Обсуждение и выводы

По итогу проведения исследования приходим к выводу, что консервативная политика генерирующих и сетевых компаний энергетической отрасли в отношении затрат при производстве, диспетчеризации и передачи электроэнергии, нацеленная на поддержание низкого уровня операционных расходов и адаптацию рыночного ценообразования внутри субъектов энергетической отрасли, опиралась на внедрение механизмов, призванных к выравниванию спроса на потребление электроэнергии; повышение производительности труда; оптимизацию закупок техники, оборудования; внедрение ресурсосберегающих технологий в целях экономии ресурса работы генерирующего оборудования, влияющего на формирование энерготарифов и образование энергетических кризисов.

Однако ключевым вызовом стратегии ценообразования на оптовом рынке мощности и электроэнергии для генерирующих и сетевых компаний становится обеспечение приемлемого уровня доходности и устойчивости бизнеса в условиях потенциального роста спроса на электроэнергию в дефицитных энергозонах.

Мы полагаем, что ключом к сохранению конкурентоспособности генерирующих и сетевых компаний в рамках стратегии ценообразования на ОРЭМ становится потребность в масштабных капитальных вложениях в сектор генерации и транспортировки электроэнергии, модернизации объектов генерации и линий электропередач, обновлении мощностей всех видов электростанций, строительстве генерирующих объектов в потенциально дефицитных энергозонах. В этих условиях набор критериев оценки инвестиционной привлекательности в энергетическом секторе смещается от приоритета абсолютной доходности в сторону обеспечения долгосрочной устойчивости бизнеса в целом. Вероятные изменения структуры спроса на энергоносители в условиях декарбонизации могут привести к преждевременному выбытию значительной части мощностей по добыче и переработке ископаемого топлива, что может значительно снизить эффективность ТЭС.

Очевидно, что для обеспечения доверия рынков в таких условиях генерирующим компаниям ТЭС необходимо на системном уровне имплементировать принципы ESG в ключевые элементы финансовой архитектуры – корпоративное целеполагание, систему управления рисками, методологию инвестиционного анализа, подходы к структурированию капитала, политику вознаграждения менеджмента, практики внешних коммуникаций. Это должно найти отражение в формулировке научно-обоснованных климатических целей, детальном плане низкоуглеродной трансформации, ко- личественной оценке затрат и выгод энергоперехода.

Значение научных результатов работы подчеркивает применение новых подходов к управлению затратами генерирующих компаний ТЭС в условиях энергоперехода, которые серьезно трансформируют структуру и динамику операционных расходов. С одной стороны, ужесточение нормативов энергоэффективности генерирующих компаний ТЭС объективно увеличивают удельные затраты, но с другой стороны, технологический прогресс в секторе ВЭС и СЭС и цифровизация открывают возможности для оптимизации издержек и повышения общей эффективности операций по выработке электроэнергии в рамках реализации стратегии ценообразования.

Отметим, что активная интеграция принципов устойчивого развития в корпоративное управление и процедуры принятия решений, повышение прозрачности в части прогресса по ключевым ESG направлениям – важнейшие элементы современной финансовой стратегии генерирующих компаний ТЭС.

Сделаем вывод, что российским ВЭС и СЭС в силу объективных ограничений (давление санкций, разрыв партнерств с западными сервисными компаниями) сложнее оперативно адаптировать практики и процедуры управления ценообразованием к актуальным запросам рынка ОРЭМ, тем больше возможностей для эффективной конкуренции на ключевых экспортных направлениях они получат в дальнейшем.

Теоретическая значимость исследования имеет взаимосвязь с научной новизной, так как доказывает, что ранее никто из научных исследователей не обобщал особенности ценообразования на рынке ОРЭМ, все научные работы носили узконаправленный характер и исследовали только определенные проблемы управления ценообразованием и энергоэффективностью, что свидетельствует о приращении знаний в выбранной авторами статьи области, позволяющих комплексно раскрыть особенности ценообразования и проблемы объединенной энергосистемы.

Практическая значимость результатов исследования определяется возможностью их использования в деятельности генерирующих и сетевых компаний энергетической отрасли Российской Федерации для повышения эффективности управления ценообразованием и применения мер по предотвращения энергетических кризисов в условиях энергоперехода.

Сформулированная авторами тестируемая гипотеза: особенности ценообразования в объединенных энергосистемах обусловлены влиянием нескольких обособленных, но взаимосвязанных факторов, вызывающих разнонаправленные проблемы при реализации стратегий ценообразования генерирующими и сетевыми компаниями в усло- виях энергоперехода, предполагающего переориентацию на возобновляемые источники энергии – была полностью подтверждена.

Возможные направления дальнейших исследований в изученной области лежат в плоскости организации поисков дополнительных катализаторов внедрения инноваций в управлении ВЭС и СЭС для отечественной энерго-индустрии, которыми могут стать партнерства в области устойчивого развития со странами Азии и Ближнего Востока, формирую- щиеся рынки «переходного» финансирования, инициативы институтов развития по локализации низ-коуглеродных технологий в сочетании с благоприятным регуляторным режимом в РФ. Правильная интеграция лучшей мировой практики с учетом национальной специфики в рамках реализации стратегии ценообразования позволит российским генерирующим компаниям максимизировать эффект энергоперехода для своей долгосрочной стоимости и конкурентоспособности.