Проблемы и перспективы кредитования в России

Автор: Буняева А.М., Иванова И.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

В статье рассмотрены основные закономерности функционирования системы кредитования в России. Кратко изложены особенности ключевых направлений кредитной системы РФ. Описаны проблемы их развития и намечены перспективы дальнейшего применения в современных экономических условиях. Разработаны рекомендации по повышению эффективности отдельных видов кредитования.

Кредитная система, проблемы кредитной системы, кредитование, повышение эффективности кредитования

Короткий адрес: https://sciup.org/140115815

IDR: 140115815

Текст научной статьи Проблемы и перспективы кредитования в России

Современная система кредитования в РФ – одна из форм стабильности и экономического роста страны. Это «совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов» [1, c.135].

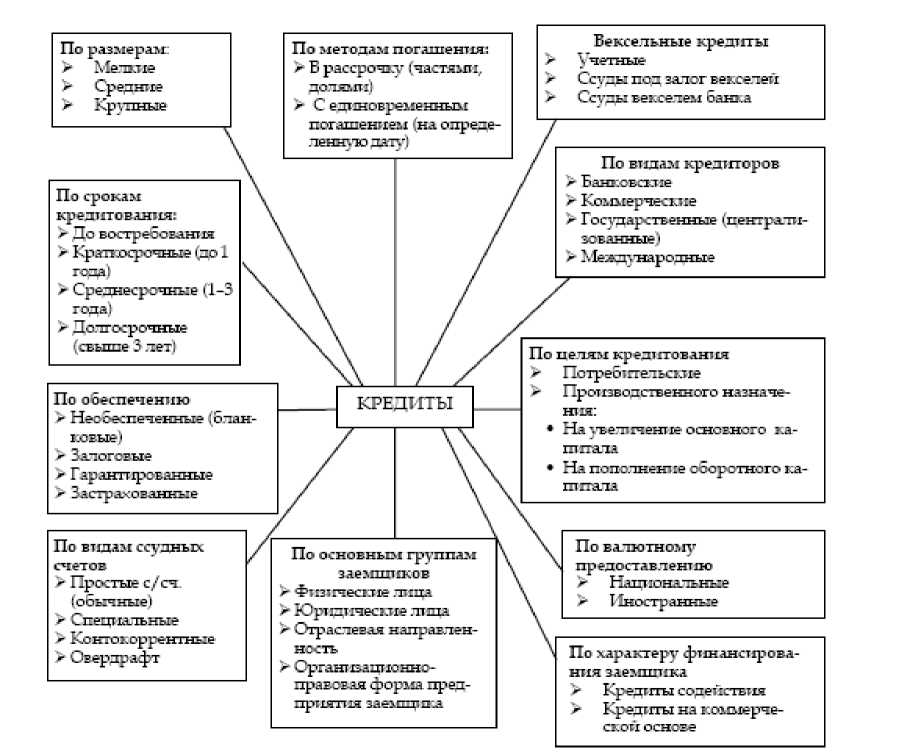

Банковское кредитование осуществляется по различным видам кредитов. Их классификация может быть основана на многочисленных особенностях, отражающих различные стороны процесса кредитования.

Критерии классификации и виды кредитов представлены на рисунке1.

Рис. 1. Классификация кредитов [4, c. 137].

Стремительные перестройки в мировой экономике позволили выявить в условиях кризиса проблемы современной кредитной системы РФ, тормозящие ее развитие.

К таким проблемам можно отнести:

1) существование мелких коммерческих банков со слабой финансовой базой;

2) проблемы ипотечной системы;

3) проблемы автокредитов;

4) удорожание кредитов для населения;

-

5) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации;

-

6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»;

7)неспособность многих банков к кредитованию производства;

-

8) падение спроса на кредиты;

-

9) уменьшение объемов кредитования.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования.

В течение последних месяцев 2015 г. наблюдается отток капитала иностранных инвесторов из некоторых секторов российской экономики в связи с обострением отношений РФ с рядом стран ЕС, США и Канадой. Отмечается тенденция сворачивания деятельности некоторых иностранных банков на территории РФ, уменьшения объема кредитования, приходящегося на данные финансовые организации, которая по прогнозам будет продолжаться и в 2016 г.

Но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей.

Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования:

-

1) обеспечение государственной поддержки российским банкам;

-

2) увеличение объемов кредитов из федерального бюджета субъектов

РФ и срока их предоставления до 3 лет;

-

3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего

предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту);

-

4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг);

-

5) предоставление субсидий на развитие образовательных кредитов;

-

6) предоставление субсидий на укрепление банковской системы;

-

7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.);

-

8) увеличение объема кредитов крупных российских банков.

В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Список литературы Проблемы и перспективы кредитования в России

- Денежно-кредитный энциклопедический словарь/сост. С.Р. Моисеев. -М.: Дело Сервис, 2006. -383 с.

- Захарова Е. 2014 год повысит ставки по автокредитам //Gudok. ru: сайт. -URL: http://www.gudok.ru/transport/auto/?ID=1033710 (дата обращения 03.05.2014).

- Костерина Т.М. Банковское дело: учебно-практическое пособие. -М.: Изд. центр ЕАОИ, 2009. -360 с.

- ИПОТЕЧНОЕ КРЕДИТОВАНИЕ КАК СПОСОБ РЕШЕНИЯ ЖИЛИЩНОЙ ПРОБЛЕМЫ В РОССИИ

- Кулешова Л.В., Лапина Е.Н.

- Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 79. С. 540-549.

- Селезнев А. Проблемы совершенствования кредитно-банковской системы//Экономист. -2009. -с. 96-101