Проблемы и перспективы налогообложения доходов, полученных от операций с криптовалютой

Автор: Коваленко Е.Г., Ефимова И.С.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Финансы и кредит

Статья в выпуске: 2, 2018 года.

Бесплатный доступ

В статье рассматриваются перспективы налогообложения доходов, полученных от операций с криптовалютой, с учетом сложивших походов к налогообложению в России.

Криптовалюта, выручка от продажи криптовалюты, объект налогообложения, налоговая база

Короткий адрес: https://sciup.org/143165965

IDR: 143165965

Текст научной статьи Проблемы и перспективы налогообложения доходов, полученных от операций с криптовалютой

На сегодняшний день тот факт, что криптовалюта ( Criptocurrency – криптографическая валюта) стала популярным платёжным средством, уже очевиден. Для использования криптовалюты в цифровой экономике страны необходимо разработать современное законодательство, которое будет регулировать криптовалютные отношения. Создание нормативной правовой базы не только защитит экономическую стабильность государства, но и поможет предотвратить использование криптовалюты в преступных целях, легализировать криптовалютный рынок и, самое главное, получить дополнительный источник пополнения доходной части бюджета.

Актуальным следует признать выявление проблем, которые могут стать препятствиями для формирования условий налогообложения доходов, полученных от операций с криптовалютой, а также рассмотрение наиболее оптимальной системы налогового регулирования криптовалютных отношений (отношений по обороту криптовалют).

Подходя к вопросу о необходимости налогообложения доходов, полученных от операций с криптовалютой, следует понимать значимость данного вида деятельности, позволяющей получить хорошую прибыль.

Некоторые страны мира уже имеют опыт легализации криптовалютного рынка путём принятия ряда законодательных норм. Так, в Японии принятие нового законодательства определило необходимость лицензирования майнинговых ферм, что потеснило с рынка малые криптовалютные предприятия. США и Канада имеют более удачный опыт введения нормативно-правовых актов в сфере криптовалютного рынка. Это одни из первых стран, законодательно закрепившие налогообложение криптовалюты, установив объектом налогообложения оплату криптовалютой товаров, работ и услуг, а также продажу криптовалюты, что способствовало защите государства от вытеснения традиционной кредитно-денежной системы страны.

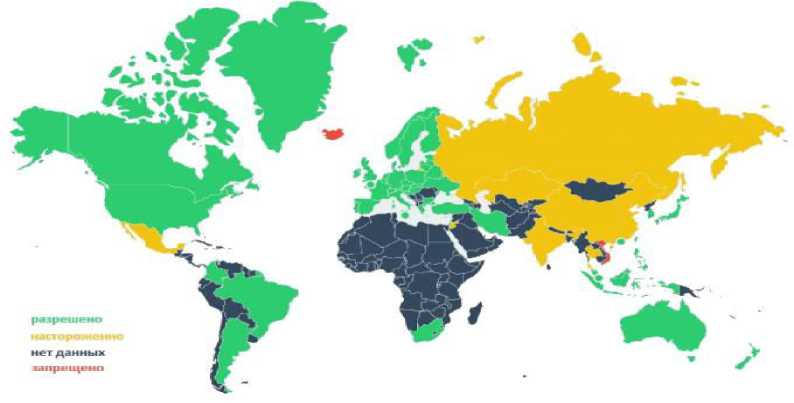

На данном этапе развития нашей страны Правительство РФ двигается по пути улучшения всех сфер жизнедеятельности населения на базе новых технологий, и принятие законодательства по регулированию криптовалюты позволит придерживаться этого пути. Наличие криптовалюты в России нельзя не замечать. Внедрение инновационных технологий в нашей стране может изменить финансовую и банковскую сферу, именно по этой причине применение криптовалюты в России необходимо обсуждать и рассматривать в перспективе. Если посмотреть на карту мира с разными уровнями регулирования криптовалюты, то можно заметить, что практически все развитые страны имеют законодательства в сфере обращения криптовалюты (см. рисунок).

Рисунок – Уровни регулирования криптовалюты по миру

На сегодняшний день в России наблюдается стадия разработки законодательных актов по регулированию криптовалюты. Деятельность государства на данной стадии будет эффективна в том случае, если оно всесторонне подойдет к вопросу рассмотрения нового специфического продукта – криптовалюты, определив и закрепив порядок идентификации пользователя, подтверждения достоверности его данных для определения собственника криптовалюты, а также проанализировав риски пользования криптовалютой. Современные проблемы заключаются в том, что оборот криптовалюты не может регулироваться теми же законами, что электронные деньги, так как этому препятствует анонимность транзакций и децентрализованный характер деятельности по процессу добычи криптовалюты (майнингу).

Для формирования правовой базы криптовалюты невозможно ограничиться принятием одного закона, следует изменять сразу несколько федеральных законов. Так, например, криптовалюта не указана в Гражданском кодексе РФ (далее – ГК РФ) как объект гражданских прав, поэтому следует указать криптовалюту (цифровую (виртуальную) валюту) как объект гражданских прав в ст. 128 ГК РФ. После того как на законодательном уровне криптовалюта будет признана объектом гражданских прав, можно будет решать вопрос о налогообложении доходов от операций с криптовалютой.

При рассмотрении изменения вопросов о налогообложении необходимо учитывать, что криптовалюту можно получить тремя путями:

-

1) купить за реальные деньги;

-

2) добыть путём майнинга;

-

3) получить в качестве оплаты за товары (работы, услуги).

С учётом возможности работы с криптовалютой любого субъекта налогоплательщиками следует признавать физических лиц (налоговых резидентов) и российские организации.

Основными элементами «налога на криптовалюту» могут являться:

-

1) объекты налогообложения:

– выручка от продажи криптовалюты на биржевом рынке. Данный подход обоснован, если криптовалюта будет рассматриваться как производный финансовый инструмент (своеобразная ценная бумага) и косвенно приравниваться к ней, ведь по своей

природе доход, который будет, возможно, получен, – это разница между ценой приобретения (стоимость определяется по рыночным ценам) и ценой продажи;

– доходы в виде криптовалюты.

Для российских организаций объектом налогообложения будет являться прибыль, полученная налогоплательщиком от операций с криптовалютой;

-

2) налоговую базу для налогообложения физических лиц целесообразно определить путём внесения изменений в п. 1 ст. 210 НК РФ. При определении налоговой базы необходимо учитывать все доходы налогоплательщика, полученные им как в денежной форме, в форме криптовалюты (цифровой (виртуальной) валюты), так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Налоговую базу для налогообложения российских организаций следует определять с учётом ст. 274 НК РФ как денежное выражение прибыли организаций, полученной на рынке криптовалюты, выраженной в рублях на момент возникновения у организации возможности распорядиться полученной криптовалютой;

-

3) налоговую ставку можно дифференцировать, в зависимости от объекта налогообложения.

Если это физическое лицо, то целесообразно будет применить ставку 13 %. В отношении организаций – 20 %;

-

4) налоговым периодом признать календарный год. Для организаций в

рамках налогового периода целесообразно определить отчётные периоды – квартал, полугодие, девять месяцев;

-

5) порядок и сроки уплаты: уплата налога производится не позднее 1-го числа месяца, следующего за налоговым периодом по месту нахождения налогоплательщика. Налоговая декларация подаётся не позднее 1-го числа месяца, следующего за отчётным периодом.

В зависимости от того, что будет пониматься под термином «налоговая база», можно определить элементы налогообложения криптовалюты по аналогии с налогом на доходы физических лиц, налогом на добавленную стоимость, налогом на прибыль организации.

Сложность в нормативном определении данного вида средств состоит в том, что криптовалюта не определена основополагающими положениями, такими как сущность, функции, признаки, место в налоговой системе. Следовательно, пока нет теоретического подхода к рассмотрению данной категории налогообложения, то будет затруднительно разработать верное, эффективное законодательство в сфере налогообложения криптовалюты и будут существовать риски подрыва действующей экономической системы страны.

Список литературы Проблемы и перспективы налогообложения доходов, полученных от операций с криптовалютой

- Налоговый кодекс РФ. Ч. 2 от 05.08.2000 г. № 117-ФЗ//Собрание законодательства РФ. 2000. № 32. Ст. 3340.

- WhatisBitcoin? //https://www.coindesk.com/information/what-is-bitcoin/(дата обращения 26.02.2018).

- Биткоин с точки зрения гражданского права //https://womanforex.ru/kriptovalyuta/bitcoin-v-rf.html#forex (дата обращения 16.02.2018).

- Биткоин -это инновационная сеть платежей и новый вид денег //https://bitcoin.org/ru/(дата обращения 26.02.2018).

- Епифанова С. О. Правовое регулирование криптовалют в различных странах мира /С. О. Епифанова//http://elibrary.ru/(дата обращения 07.03.2018).

- Как в России отрегулируют криптовалюты и ICO //https://www.rbc.ru/money/24/10/2017/59ef5def9a794713956b0b5d (дата обращения 16.02.2018).

- Кукин М. Ю. Ситуация на рынке криптовалют и её влияние на возможность их использования в качестве денег [Электронный ресурс] // М. Ю. Кукин // http://elibrary.ru/ (дата обращения 07.03.2018).

- Правовое регулирование криптовалютного бизнеса (отчёт) //Режим доступа: http://axon.partners.pdf/(дата обращения 16.02.2018).

- Сорокин Д. А. Актуальные вопросы криптовалют /Д. А. Сорокин, О. Н. Горбунова//http://elibrary.ru/(дата обращения 07.03.2018).

- Толстова М. Е. Разновидность криптовалют /М. Е. Толстова//http://elibrary.ru/(дата обращения 07.03.2018).