Проблемы эффективности управления себестоимостью продукции в лесной отрасли: информационный аспект

Автор: Якушева М.О., Медведев С.О.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Информационные и цифровые технологии в публичном управлении и экономике

Статья в выпуске: 3 т.16, 2024 года.

Бесплатный доступ

Введение: лесную отрасль в современной России нельзя назвать ведущей: при наличии самых крупных в мире запасов лесных ресурсов вклад лесопромышленного комплекса (ЛПК) в валовой внутренний продукт страны составляет менее 1 %. Проблемы эффективности управления лесной отраслью вскрываются регулярно в работах как отечественных, так и зарубежных ученых. Авторы настоящего исследования обращают внимание на экономическую природу проблем эффективности управления лесопромышленным производством, в частности на один из ключевых объектов управления - себестоимость продукции.

Себестоимость, нормативный правовой акт, лесозаготовительное производство, информационные ресурсы, эффективность, древесные ресурсы, управление

Короткий адрес: https://sciup.org/147246794

IDR: 147246794 | УДК: 338.5 | DOI: 10.17072/2218-9173-2024-3-436-458

Product cost management effectiveness issues in the forestry industry: information aspect

Introduction: forestry industry in modern Russia cannot be called the leading one: with the world’s largest reserves of forest resources, the contribution of the timber industry to the country’s GDP is less than 1 %. The problems of effective management in the forest industry are regularly revealed in the works of both domestic and foreign scientists. In the framework of this study, the authors focus on economic nature of the problems in effectiveness of timber production management, in particular, to one of the key objects of management - the cost of production.

Текст научной статьи Проблемы эффективности управления себестоимостью продукции в лесной отрасли: информационный аспект

ности предприятий лесной промышленности в условиях устойчивого развития российского общества»,

Лесную отрасль в современной России нельзя назвать ведущей: при наличии самых крупных в мире запасов лесных ресурсов вклад лесопромышленного комплекса (ЛПК) в валовой внутренний продукт страны составляет менее 1 %. Проблемы эффективности управления лесной отраслью вскрываются регулярно в работах как отечественных, так и зарубежных ученых (Бабакова и др., 2021; Гордеев и Пыжев, 2023; Bocci et al., 2020; Palátováa et al., 2023). Одновременно и причиной, и следствием, и основным симптомом неэффективности управления лесной отраслью можно назвать низкий экономический эффект от заготовки леса и производства из него продукции потребления. Наиболее очевидно он выражается в показателях рентабельности, низких в сравнении и с другими отраслями народного хозяйства, и с показателями лесопромышленного комплекса других стран (Антонова, 2021; Логинов и др., 2020; Петров и др., 2019; Шум, 2023). Среди возможных причин низкой эффективности экономики ЛПК выделяют как естественно-природные факторы (связанные со специфичностью добычи природных ресурсов в условиях нашей страны), так и производственно-технические, а также сугубо экономические. В рамках настоящего исследования внимание авторов обращено на экономическую природу проблем эффективности управления лесопромышленным производством, в частности на один из ключевых объектов управления – себестоимость продукции.

Себестоимость, будучи одной из наиболее простых, базовых с точки зрения бухгалтерского учета категорий, является в то же время очень гибкой, легко поддающейся прямому воздействию инструментов финансового управления предприятием (Rinn et al., 2023). Зачастую себестоимость сама становится самостоятельным инструментом финансового администрирования – когда посредством изменения ее параметров пытаются добиться изменений общего финансового положения.

В отечественной практике расчет себестоимости на производственных предприятиях ЛПК производится по общим принципам теории экономики предприятия и основ анализа финансово-хозяйственной деятельности, а также на основании собственного хозяйственного опыта. Внутри крупных организаций, имеющих свой административно-финансовый и нормотворческий аппарат, создаются локальные нормативные акты в виде положений или методик. Данные документы являются подробными инструкциями, опирающимися на требования законодательства в области бухгалтерского и финансового учета, а также на традиционно сложившиеся в компании правила и служат для обеспечения слаженной и ритмичной работы ее отдельных подразделений или хозяйственных единиц.

Цель данной работы – провести комплексное исследование существующей методической базы, используемой в отечественном ЛПК для расчета себестоимости продукции, выявить ключевые проблемы в этой области и определить основные возможности по управлению себестоимостью.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Работа опирается на существующую и действовавшую ранее нормативноправовую базу в части учета себестоимости на лесопромышленных предприятиях России. Анализ был использован для оценки структуры себестоимости действующих производств, а также оценки вариантов управления данной категорией.

Государственное регулирование в области расчетов себестоимости носит скорее рекомендательный характер и служит по большей части для определения правил взаимодействия налоговых органов и хозяйствующих субъектов. К такому выводу авторы пришли в ходе исследования нормативных правовых актов (НПА), изданных и применявшихся с периода действия плановой экономики СССР по текущий момент и содержащих правила расчета себестоимости (табл. 1). Ретроспективный анализ обозначенных документов, а также их подробный контент-анализ с учетом экономических, политических и социальных изменений, происходивших в стране и за ее пределами, позволил установить основные цели их внедрения.

Первые правоустанавливающие документы в области учета себестоимости на промышленных предприятиях создавались в условиях стабильной плановой экономики СССР 1970-х годов и преследовали цели унификации и стандартизации процессов в работе народного хозяйства страны. При этом ряд исследователей считают, что данному периоду было присуще заведомо ложное завышение показателей эффективности работы предприятий на местах в погоне за выполнением установленных плановых норм (Harrison, 2011; Shenfield, 1983). Несмотря на то, что данные о масштабах и объемах некорректного предоставления отчетности отсутствуют, практика показывает, что такой подход существовал. При этом отдельные способы «вуалирования» отчетности были, есть и будут, что вполне объяснимо комплексом факторов (Мельник, 2015). Однако общая политика в стране была нацелена на создание прозрачных условий ведения деятельности, открытость данных и учет всех возможных элементов деятельности. Ключевая цель со стороны государства, помимо множества других, заключалась в формировании объективной информации для проведения фискальной политики – пополнения бюджетов различных уровней соответствующими платежами. У предприятия цель была иная. Но только корректный учет позволял вести эффективную управленческую деятельность, достигать высоких результатов, быть конкурентоспособными. При этом также следует понимать, что официальная и внутренняя отчетность на предприятиях могли существенно различаться. Более того, информация о состоянии бизнеса могла отличаться в его различных подразделениях и структурах.

О)

си

ю

А5

|

л R 4) СТ |

1 Й а £ ° в § я л 2 2 и я о 5 к и 2 ° 5 ° у я о, В и я И S § eri ¥ к & 1 & а я g е fr'O Я О U 2 о я Э о й 2 s >> h К Я U |

Он ^ i Я н р 0 R н о Д Q S 2 К Ж W - ’S СТ g 1 а Йя2о°®§ & &^ gH^R^R&^^y S g Н § s g g g § s CTCTCTCTCTy ОоояЗяйоЯд© |

|

4) s а св Он 4) К о и |

оу. S S 2 я & u « S g f g н 5 S ° н я со Д S о п н S 5 й sL s ? 2 ° о g й я л я n s О 2 u и rv нН § s 11 § s е s я >> и и и Рч Я |

Л s « I S к « g 2 2 s 0 2 S C * § * § § 0 a н н § S Я и Д s 2 s Щ S s 2 0 S co О M S fcH ® я 5 я g g я 1 - s >Я ^ 8 ® ж Я Й CT C m C H . S Й 5 0 H Cri C S и Он S 0 К |

|

К СТ ев Я Я св О 5 св S -5 О^ 0 S ст |

к |

eri CT |

|

СТ я к я ев К я я ев ев 2 СТ |

о 6 A s А д Н Э О &•©< « ri S д р <и н & § о * ^ eri eri и &1 Ж Й «со СТ Л g (riripuRyg^^ о СТ g -СТ СТ ж О \Д U S СТ § S я S § „ S ^ Кяи^гй^няя |

2 S Л О Ph h а eri а д p « e я я s я у д о 2 о ¥ к и S а ^ и § С 5 S О? VO 2 S R н U R Н S

н-< § я <и Рц СТ R 2 СТ >чЮ я ^ к |

(дата обращения: 17.01.2024).

|

л R 4) СТ |

’S 5 -^ К о К к

Ct Ю Н св S СТ я и св И д Л и н <и И и я W 5 Н н qj СТ U ГС |

СТ^астЙЙшСТ Н О 2 О >< >< 5 Е ^ I о И S 2 s ^ h § s s & ^^дстя^за^ иАёи<иСТйДд й а зд q к св о адсо’доЬ^ко Й52йо^истР ОсвИсвСТЗ^св^ ЯосвО^^^^Я ©някаскязя |

|

4) я а св Он 4) К о и |

Я св ^ й & м о S к 5 ^ ев о О, s ° св О S Я -^ и S н: |

СТ § ^ 2 и g О СТ о я о Й я 3 rG4 н св и гс ^ О S О свйстя^стоа ES-^^k^^S м а 2 и Йо^^СТоди & g а й &^ о о ^нЯНГЯЯВв' |

|

К ЕЯ ев Я Я св О 5 св я -5 ст 0 3 ст |

Св ст |

г |

|

Я К Я ев К О я я ев ев 2 СТ |

св Л Л я i н о н я 5 и g s к У к о н «и о 5 5 2 д Д я 8 к к <и Л ю з § я ° S п о w В S о G О • U Г д О с^ н ^ ^ СТ ^ и R ^ н Й w О я 2 о; и |

К я * я 2 S s 5 £ ® ° g К S 8 £ n S ё д св К о й з ° S СТ Я й О я g ^ О К д GJ Сч г*^ ^ СТ О П д d U ® S Д СГ\ св S ^ &1 Я s Я Д Я д д н о СТ и И СТчо С ю и к СТ |

177621c2b173993a2b3dc54b0d0eb053/ (дата обращения: 20.01.2024).

Следующим шагом стала ориентация всего цивилизованного мира на сохранение экологического равновесия. В 1980-х годах для развитых стран характерно стремление к бережливому использованию природных ресурсов. Тогда же появляется первая отраслевая инструкция, ориентированная на предприятия лесного комплекса8. Данный документ отражает стремление руководства страны к экономии и рациональному использованию сырьевых ресурсов.

Дальнейшие изменения в области учета себестоимости продиктованы изменением общественно-политического строя страны, повлекшим за собой переход к рыночной экономике и появление частных хозяйствующих субъектов, а следовательно, необходимость организации четкой фискальной политики и объяснения ее правил и норм гражданам новой страны.

26 декабря 2002 года Министерством промышленности, науки и технологий Российской Федерации утвержден нормативный правовой акт, определяющий нормы и правила учета себестоимости на предприятиях лесной отрасли, – Методические рекомендации (инструкцию) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса (далее – Инструкция)9. Именно этот документ является основным при формировании политики учета себестоимости на малых и крупных предприятиях современного ЛПК. Фундаментальное значение этого документа для современного финансового и бухгалтерского управления лесопромышленным предприятием не позволяет обойти его стороной. Поэтому авторами был проведен детальный анализ Инструкции с точки зрения ее информационного наполнения.

Документ имеет характерный вводный раздел, описывающий его цели и задачи и определяющий общую теоретическую и методологическую базу, на которой строятся дальнейшие указания. Следует отметить, что представленные состав, классификация и группировка элементов себестоимости продукции лесопромышленных предприятий соответствуют классическому распределению по элементам и статьям (Zeinullina et al., 2020). Не менее развернуто перечисляются все затраты, которые могут быть включены в себестоимость продукции ЛПК, вплоть до самых специфичных и редких (простое перечисление без группировок и классификаций).

Важными аспектами Инструкции выступают:

-

– классификация затрат по различным основаниям;

-

– обоснование необходимости и принципов планирования объема продаж предприятия и сметы затрат;

-

– описание сущности нормативного метода планирования себестоимости;

-

– описание сводной сметы затрат на производство;

-

– полный перечень расчетов и смет, составляющих информационную основу сводной сметы затрат на производство.

В Инструкции перечисляются базовые для составления сметы затраты. Даны указания и рекомендации по составлению плановой калькуляции обобщенно и для отдельных производств: лесопильного, фанерного, мебельного, производства древесно-стружечных и древесноволокнистых плит.

В целом вводная часть Инструкции является ее теоретическим и методологическим фундаментом, причем необходимые данные отображены в развернутом, описательном виде, а не в формате ссылок на правила или теории экономической дисциплины. Изучая Инструкцию, конечный пользователь получает конкретно-определенные указания. При этом крайне важно, что такая информация подкрепляется необходимыми теоретическими обоснованиями. Основные части Инструкции представляют собой детализированные указания по исчислению себестоимости продукции основных направлений лесопромышленного комплекса, опирающиеся на теоретическую и методологическую базу общей части.

По итогам проведенного анализа можно сказать, что нормативно-правовые акты в области учета себестоимости на предприятиях ЛПК развивались вместе с общими представлениями и подходами к управлению себестоимостью в российской экономике. Незначительные отклонения касаются прежде всего отдельных направлений лесной промышленности, тогда как общие подходы остаются классическими и могут быть использованы в других отраслях промышленности. При этом очевидным фактором, влияющим на итоговое значение себестоимости и особенности деятельности предприятий, выступает исходное древесное сырье. От его качества зависит и стоимость производимой продукции, и сами возможности получения различных товаров, и применяемые технологии (Тамби и др., 2021; Xiong et al., 2018). От исходного сырья также во многом зависит применяемое оборудование (расходы на его содержание), кадровый состав (расходы на персонал) и многие другие элементы себестоимости. Разумеется, это не единственный фактор, но управление себестоимостью, по мнению авторов, опирающихся в том числе и на проведенный анализ нормативно-правовой базы, во многом зависит от особенностей и стоимости исходного сырья, доставляемого с лесной территории.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

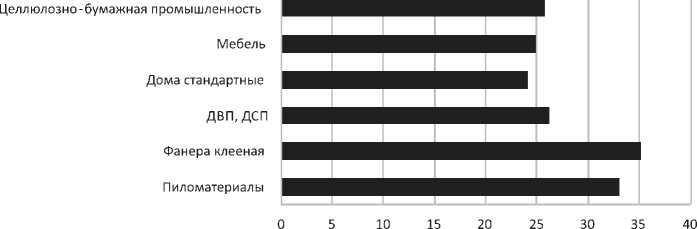

Согласно исследованию, проведенному В. С. Сухановым, в структуре себестоимости готовой продукции лесопромышленного комплекса доля сырья (лесоматериалов) может достигать 35 % (Суханов, 2012, с. 77), что отражено на рисунке 1.

Таким образом, снижение себестоимости лесоматериалов – реальный путь к снижению себестоимости готовой продукции деревоперерабатывающего производства, что влечет за собой повышение важных экономических показателей работы предприятия: прибыли и рентабельности. Есть и второй путь – уменьшение себестоимости готовой продукции посредством управления заготовительным процессом, то есть вовлечения в производство отходов лесозаготовки – например, в качестве топлива для снабжения предприятия паром и тепловой энергией (Калюжный и др., 2020). Следовательно, управ-

Рис. 1. Доля стоимости сырья (лесоматериалов) в общей структуре себестоимости основных видов готовой продукции лесопромышленного комплекса, % / Fig. 1. Share of the cost of raw materials (timber) in the overall cost structure of the main types of timber industry finished products, %

Источник: составлено авторами по (Суханов, 2012, с. 77).

ление заготовкой сырья приведет к положительным экономическим сдвигам в процессе производства готовой продукции (Шапкина и Кожурин, 2008). Спланировать и отследить такие изменения, рассчитав точные результаты каждого мероприятия, возможно при помощи различных программных продуктов (Шабаева и Шабаев, 2023).

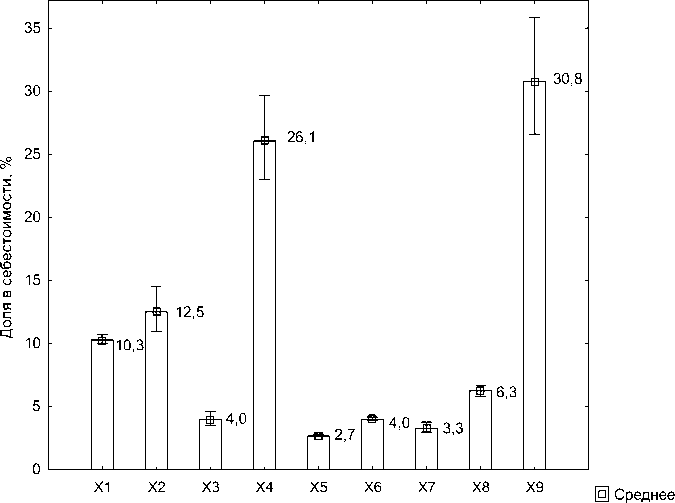

Одним из авторов настоящей статьи проведено исследование структуры себестоимости лесоматериалов на примере предприятий, осуществляющих заготовительную деятельность на территории Красноярского края (Medvedev et al., 2022). Рассмотрены пять возможных подходов к организации технологии нижнескладских работ на данных предприятиях и действующая производственная технология. Подходы различаются применяемыми системами машин и механизмов и представляют интерес для изучения эффективности лесозаготовительного производства, в связи с чем в данной статье не будут описаны в деталях. Структура себестоимости заготовленной древесины на исследованных объектах представлена на рисунке 2.

Наиболее весомая доля в структуре себестоимости приходится на коммерческие расходы, включая транспортировку от нижнего склада до пункта непосредственного расположения деревоперерабатывающего предприятия. Вторыми по удельной величине являются расходы на содержание оборудования. В этой статье собраны расходы, связанные с обслуживанием техники, применяемой в технологическом процессе заготовки леса (запасные части и техобслуживание, горюче-смазочные материалы (ГСМ), амортизационные отчисления и т. д.). Следующие по значению (уже с существенным отрывом) – плата за древесину на корню и оплата труда производственных рабочих. Поскольку плата за пользование лесными ресурсами является законодательно установленной величиной и не может стать объектом финансового управления, этот пункт в рамках данного исследования не представляет интереса. Оплата труда основных производственных рабочих может осуществляться как сдельно, так и повременно. На практике чаще применяют сдельную оплату труда для повышения заинтересованности персонала в результатах заготовки.

Элемент структуры себестоимости I Мин. -Макс.

Рис. 2. Диаграмма размаха значений элементов структуры себестоимости заготовленного леса: X1 – плата за древесину, отпускаемую на корню; X2 – оплата труда производственных рабочих; X3 – страховые взносы; X4 – расходы на содержание оборудования; X5 – расходы на содержание лесовозных дорог; X6 – затраты на строительство временных лесовозных дорог; X7 – общехозяйственные расходы;

X8 – прочие расходы; X9 – коммерческие расходы / Fig. 2. Diagram showing the range of values of the structure elements in the harvested timber cost: X1 – payment for standing timber; X2 – remuneration of production workers; X3 – insurance premiums; X4 – equipment maintenance costs; X5 – maintenance costs of logging roads; X6 – costs of temporary logging roads construction; X7 – general expenses; X8 – other expenses;

X9 – commercial expenses

Источник: рисунки 2–3 составлены авторами на основе собственного исследования.

Таким образом, выявлены три наиболее весомых компонента себестоимости лесоматериалов: транспортировка с нижнего склада до пункта переработки, содержание оборудования, оплата труда рабочих основного производства.

Представленная структура себестоимости в целом соответствует информации в научной литературе и периодических изданиях (Фетищева, 2011; Мосягин, 2019; Уляшева, 2023; King, 2023). При этом зачастую в таких работах отсутствует детализация, а важные элементы затрат относят к категориям прочих или общехозяйственных расходов. Между тем для собственников бизнеса, непосредственно занятых производством, а также для эффективного финансового менеджмента необходима именно детальная информация обо всех процессах. В рамках настоящего исследования были структурированы и проанализированы все виды расходов, начиная от подготовительных

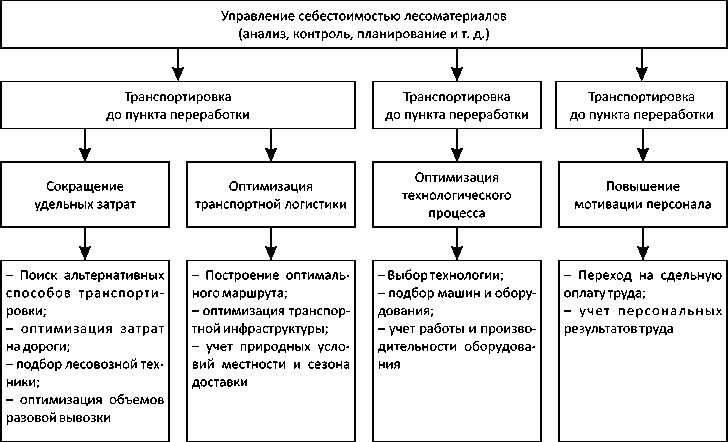

(инженерно-технических) работ и заканчивая вывозкой всей заготовленной продукции и завершением деятельности (сезона работ). Важнейшим итогом работы стало формирование схемы управления себестоимостью продукции (рис. 3).

Рис. 3. Схема управления себестоимостью продукции / Fig. 3. Production cost management scheme

Транспортировка заготовленной древесины с лесосеки до пункта переработки включает в себя расходы по содержанию и обслуживанию парка лесовозной техники, в том числе расходы на ГСМ, оплату труда персонала, занятого на вывозке, а также стоимость содержания и строительства дорог (если таковое производится). Основной сложностью в процессе вывозки древесины можно назвать удаленность лесозаготовительных участков от деревоперерабатывающих предприятий. Регулярные вырубки ежегодно перемещают лесозаготовку вглубь территорий, лишенных инфраструктурных сетей, главным образом автомобильных дорог. Вследствие этого для доставки потребителю лесоматериалов предприятия вынуждены заниматься деятельностью, связанной со строительством, ремонтом и обслуживанием автомобильных дорог различного значения. В этом вопросе заготовитель самостоятельно определяет целесообразность затрат на дорожно-строительные работы (Мохирев и др., 2020).

По результатам 2023 года средняя стоимость вывозки лесоматериалов в Красноярском крае составила 8 руб./м3∙км (автомобильная вывозка для предприятия среднего бизнеса). На этот показатель влияет множество природных, технических и экономических факторов, в частности сезонность, условия ландшафта (рельеф местности), колебания цен на ГСМ и запасные части оборудования. Управление величиной данного показателя может осуществляться по двум направлениям: сокращение длительности пути вывозки и сокращение удельных затрат на вывозку. Первый вариант – это поиск оптимальных логистических решений исходя из условий местности (анализ рельефа, типов почв, естественных преград и т. д.) (Ghotb et al., 2024; Vitale et al., 2021). Второй вариант – это поиск путей сокращения удельных затрат: выбор альтернативных путей (сплав, железнодорожная перевозка), оптимизация затрат на строительство и содержание дорог, совершенствование парка лесовозной техники, оптимизация объемов разовой вывозки и т. д.

Второй по величине компонент себестоимости лесоматериалов – расходы на содержание основного производственного оборудования . Сюда включают технику, задействованную в технологической цепочке заготовки: валочно-пакетирующие машины, харвестеры, трелевочные тракторы, форвардеры и т. д. Модернизация парка техники позволяет повышать производительность работ на лесосеке, увеличивая итоговые объемы заготовки. Однако чем технологичнее и современнее (а значит, дороже) производственная машина, тем выше расходы на ее обслуживание и содержание (Тихоненко, 2014). Таким образом, в данном вопросе заготовитель должен найти оптимальный вариант формирования парка машин на заготовке леса (в соответствии с ним выстраивается технологическая цепочка лесозаготовительного процесса), учитывающий природные и экономические условия работы.

Третий весомый компонент структуры себестоимости – оплата труда рабочих основного производства – имеет, кроме экономического, социальный окрас. Сокращениеразмеровоплатытрудаперсоналав целяхулучшения финан-совыхпоказателейнеприемлемосточкизрениякаксоциальнойответственности бизнеса, так и трудового законодательства. Поэтому оплату труда необходимо оптимизировать так, чтобы повышать личную заинтересованность персонала в увеличении производительности работ, и тогда увеличение оплаты труда будет сокращать ее удельный вес в общей себестоимости (Ahmadzai et al., 2023).

На основании изложенного можно заключить, что для эффективного управления себестоимостью на лесозаготовительном предприятии необходим постоянный и детальный учет затрат, ее составляющих: трудовых, материальных, временных.

При этом, безусловно, имеется фундаментальная теоретическая и методическая база для учета себестоимости в виде отраслевой инструкции, основанной на достижениях отечественной экономики. Однако нарастающие общемировые тенденции ко всеобщей цифровизации ведут к увеличению объемов используемой информации и создают потребность в постоянной автоматизации бизнес-процессов. Эффективный учет, в том числе бухгалтерский и финансовый, невозможен без применения современных инструментов – информационных ресурсов и систем, позволяющих сократить трудовые затраты, а также исключить человеческий фактор (возможность допущения ошибок в расчетах). Спрос на такие ресурсы рождает соразмерное предложение, и на текущий момент рынок программных продуктов на первый взгляд обширен. Однако на практике подавляющее большинство предприятий сегодня используют для целей учета программные продукты семейства 1С, которые могут быть адаптированы к самым разным функциям крупных и малых предприятий – к операциям с денежными средствами, закупкам, продажам, складским рабо- там. Популярность продуктов 1С обусловлена их универсальностью и способностью конфигурироваться под задачи пользователя и не может оспариваться. Однако для управления факторами формирования себестоимости, такими как производительность оборудования, оптимизация логистических цепочек, оптимизация оплаты труда персонала, необходимы дополнительные инструменты, позволяющие проектировать производственные процессы, производить многофакторный анализ, строить прогнозы при изменении факторов.

Авторский коллектив (Medvedev et al., 2020) провел детальный анализ возможностей применения различных программных продуктов в лесной отрасли. Несомненно, что существующее многообразие программного обеспечения позволяет решать разнообразные задачи. При этом качество решения, его визуализация и возможность использования для принятия управленческих решений существенно разнятся, даже с учетом применения в схожих процессах. Следует уточнить, что на практике, помимо упомянутой выше линейки продуктов 1С, наиболее распространенным продуктом является Microsoft Office. Однако он не способен решать отдельные задачи, в частности визуализировать данные (здесь необходима работа с геоинформационными системами). Еще одной важнейшей задачей является статистическая обработка данных о работе бизнеса, для чего на предприятиях отрасли используются и другие программные решения (табл. 2).

Таблица 2 / Table 2

Использование программных продуктов для целей лесопромышленной логистики / Use of software products for forestry logistics purposes

|

Процесс внедрения информационных технологий |

Программный продукт |

||||

|

Microsoft Office |

Statistica |

QGIS |

|||

|

Excel |

Project |

Access |

|||

|

Оценка текущего состояния предприятия |

+ |

– |

– |

+ |

– |

|

Информатизация процессов работы предприятия |

+ |

+ |

+ |

– |

+ |

|

Создание и наполнение баз данных |

+ |

+ |

+ |

+ |

+ |

|

Расчет системы нормативных показателей |

+ |

– |

– |

+ |

+ |

|

Расчет системы фактических показателей |

+ |

+ |

– |

– |

+ |

|

Выявление отклонений от нормативных показателей |

+ |

+ |

+ |

+ |

+ |

|

Определение наиболее эффективных вариантов деятельности предприятия |

+ |

+ |

– |

– |

– |

|

Прогнозирование изменения показателей деятельности предприятия и оценка их эффективности |

+ |

– |

– |

+ |

– |

|

Контроль за развитием предприятия и достижением нормативных показателей в долгосрочной перспективе |

+ |

+ |

– |

– |

– |

Источник: таблицы 2 и 3 составлены авторами на основе собственного исследования.

Представленные программные продукты позволяют реализовать основной функционал в рамках процесса внедрения информационных технологий. Не менее важно и то, что описанные выше программные продукты, как установил авторский коллектив в ходе исследования, могут быть связаны в единую информационную систему, позволяющую в случае изменения в каком-либо из них обновлять данные во всех программах, автоматически актуализировать информацию и проводить комплекс расчетов. Применение такой системы на предприятии делает возможным проведение углубленного анализа производственных процессов с точки зрения их производительности, эффективности, оптимальности.

При апробации полученных результатов на одном из лесозаготовительных предприятий Красноярского края в период с 2019 по 2024 год был внедрен комплекс взаимосвязанных программных продуктов. Основная цель – оптимизация разнообразных процессов и повышение общей эффективности деятельности. В результате обработки полученных данных было выявлено сокращение затрат практически по всем статьям калькуляции себестоимости, а также расходов на реализацию продукции (коммерческих расходов). В качестве базы сравнения использовались усредненные данные действующего производства и возможных технологических решений. В целях большей наглядности в таблице 3 показано изменение по отдельным статьям расходов.

Таблица 3 / Table 3

Изменение расходов предприятия вследствие внедрения предлагаемой информационной системы / Changes in the company’s expenses due to the introduction of the proposed information system

|

Статья расходов |

Доля в расходах, % |

Изменение, % |

|

Плата за древесину, отпускаемую на корню |

10,29 |

0,00 |

|

Оплата труда производственных рабочих |

12,53 |

– 0,72 |

|

Страховые взносы |

4,01 |

– 0,23 |

|

Расходы на содержание машин и оборудования |

26,09 |

– 1,72 |

|

Расходы на содержание лесовозных дорог |

2,68 |

– 0,31 |

|

Затраты на строительство временных лесовозных дорог |

4,02 |

– 0,16 |

|

Общехозяйственные расходы |

3,31 |

– 0,04 |

|

Прочие расходы |

6,29 |

– 0,55 |

|

Коммерческие расходы |

30,78 |

– 4,68 |

|

Итого |

100,00 |

– 8,41 |

Следует уточнить, что уменьшение расходов происходит по большей части благодаря оптимизации различных процессов, в частности сокращения времени простоев, большей загрузки техники, подбора оптимальных режимов работы, повышения производительности и выбора наилучших решений вследствие работы с геоинформационными системами.

Произошедшее снижение себестоимости на 8,41 % свидетельствует в пользу эффективности предлагаемого решения. Однако важно понимать, что его внедрение требует индивидуального подхода и не может быть транспонировано на другие предприятия без «ручной настройки». Безусловно, по авторскому мнению и предварительным расчетам, затраты на внедрение информационной системы существенно перекрываются получаемым эффектом. Тем не менее достижение подобного эффекта требует изменения всех элементов предприятия. Таким образом, необходима воля руководства, готового к преобразованиям, которые неизбежно связаны с определенными рисками и могут вызвать сопротивление со стороны коллектива (Мякшин и Песья-кова, 2019; Rautio et al., 2023).

ЗАКЛЮЧЕНИЕ

Результаты исследования позволили выявить ряд существенных аспектов, касающихся управления себестоимостью продукции лесопромышленного предприятия. Изучение нормативно-правовой базы подтвердило соответствие общих принципов учета себестоимости в ЛПК традиционным подходам, применяемым в промышленности и экономике в целом. Вместе с тем при оценке особенностей управления себестоимостью продукции лесопромышленного предприятия одним из наиболее важных аспектов является внимание к исходному древесному сырью. Учитывая, что древесная биомасса выступает ключевым ресурсом для всех предприятий отрасли, роль данного фактора сложно переоценить. На различных предприятиях лесной промышленности действуют разнообразные ограничения к качеству данного ресурса, что во многом обусловливает технологические особенности производственных процессов. В итоге, помимо вклада в размере до 35 % в себестоимость продукции лесопромышленных предприятий, заготовленное сырье определяет структуру и размер других важнейших статей калькуляции.

Вполне очевидно, что управление лесозаготовительным процессом, в том числе благодаря должному информационному сопровождению, ведет к снижению себестоимости лесоматериалов, что, в свою очередь, сказывается насебестоимостивсейпродукцииотрасли.Оценкаэффективностиуправленче-ских воздействий и различных аспектов текущей деятельности должна выполняться с применением комплекса взаимосвязанных программных продуктов, что подтвердило испытание отдельных авторских разработок на практике.

Выделенные в результате исследования ключевые элементы структуры себестоимости продукции лесозаготовительного производства следует признать основными направлениями повышения эффективности. При этом представленные мероприятия должны быть адаптированы к конкретному предприятию с учетом его особенностей. Таким образом, осуществление управленческих воздействий должно опираться на соответствующую информационную поддержку. Предложенный в работе комплекс программных продуктов позволяет решать широкий спектр задач, от текущего контроля до прогнозирования и моделирования различных процессов. К тому же он может дополняться отдельными решениями, важными для деятельности конкретного предприятия. Для крупного бизнеса, где лесозаготовительные подразделения являются частью вертикально интегрированных структур, очевидными решениями выступают различные продукты SAP. Однако к их внедрению также следует подходить избирательно и оценивать риски и возможности использования в условиях лесозаготовительной деятельности.

Очевидно, что полученные результаты ведут к повышению эффективности отрасли. Однако в современных условиях ей требуется должная государственная поддержка, прежде всего, в сфере регулирования процессов использования вторичных древесных ресурсов и информационного сопровождения движения всей древесной биомассы. Это приведет к снижению себестоимости продукции, повышению прозрачности в отрасли, а также формированию новых рынков и улучшению обеспеченности сырьем предприятий, испытывающих его нехватку. С учетом предлагаемых изменений будет создан механизм, поддерживающий отрасль, без прямого государственного вмешательства в деятельность бизнеса, что крайне актуально в условиях рынка и множества ограничений.

В дальнейших работах авторский коллектив планирует расширить теоретические представления об управлении себестоимостью продукции лесопромышленных предприятий за счет разработки отдельных моделей с использованием агент-ориентированного моделирования. Также интерес вызывает детальное исследование эффективности внедрения отдельных управленческих воздействий на различных предприятиях отрасли во взаимосвязи с природно-климатическими и организационно-экономическими условиями осуществления деятельности.

Список литературы Проблемы эффективности управления себестоимостью продукции в лесной отрасли: информационный аспект

- Антонова Н. Е. Лесной комплекс в программах развития ресурсного региона: намерения и реализация // ЭКО. 2021. Т. 51, № 10. С. 38-64. https://doi. org/10.30680/ECO0131-7652-2021-10-38-64.

- Бабакова О. М., Безгина Ю. Н, Лаптева А. В. Экономическая эффективность выборочных рубок // Леса России и хозяйство в них. 2021. № 3. С. 25-29. https://doi.org/10.51318/FRET.2021.39.80.003.

- Гордеев Р. В., Пыжев А. И. Лесная промышленность России в условиях санкций: потери и новые возможности // Вопросы экономики. 2023. № 4. С. 45-66. https://doi.org/10.32609/0042-8736-2023-4-45-66.

- Калюжный Б. О., Монастырный Е. А., Кудрин В. Ю. Выбор технологий реализации древесных отходов при формировании и развитии экономики замкнутого цикла в лесопромышленном кластере // Инновации. 2020. № 5. С. 41-52. https://doi.org/10.26310/2071-3010.2020.259.5.007.

- Логинов В. Г., Игнатьева М. Н., Юрак В. В. Сбалансированное недро-и лесопользование в условиях вызовов и угроз // Экономика региона. 2020. Т. 16, № 2. С. 547-562. https://doi.org/10.17059/2020-2-16.

- Мельник З. Ю. Балансы предприятий и их фальсификации: исторический аспект // Бизнес-Информ. 2015. № 2. С. 53-57.

- Мосягин В. Планирование на предприятиях ЛПК. Часть 5. Планирование себестоимости лесопродукции // ЛесПромИнформ. 2019. № 2. С. 56-61.

- Мохирев А. П., Герасимова М. М., Позднякова М. О. Анализ структуры затрат на транспортировку древесины и их сезонной динамики // Лесотехнический журнал. 2020. № 2. С. 123-133. https://doi.org/10.34220/issn.2222-7962/2020.2/12.

- Мякшин В. Н., Песьякова Т. Н. Экономическая оценка затрат труда в производствах регионального лесопромышленного комплекса на основе межпродуктового баланса // Вестник Пермского университета. Серия: Экономика. 2019. Т. 14, № 2. С. 349-365. https://doi.org/10.17072/1994-9960-2019-2-349-365.

- Петров В. Н., Каткова Т. Е., Карвинен С. Тенденции развития лесной экономики в России и Финляндии // Экономические и социальные перемены: факты, тенденции, прогноз. 2019. Т. 12, № 3. С. 140-157. https://doi.org/10.15838/ esc.2019.3.63.9.

- Суханов В. С. О Стратегии развития лесопромышленного комплекса России // Лесной вестник. 2012. № 3. С. 73-81.

- Тамби А. А., Григорьев И. В., Давтян А. Б. и др. Технологическая интеграция лесопромышленных предприятий // Деревообрабатывающая промышленность. 2021. № 1. С. 26-37.

- Тихоненко В. А. Методы управления эффективностью затрат в лесозаготовительной отрасли // Экономика и управление. 2014. № 4. С. 46-50.

- Уляшева Л. Г. Методика пофазного калькулирования себестоимости лесозаготовительной продукции [Электронный ресурс] // Исследование проблем экономики и финансов. 2023. № 1. Art. № 1. https://doi.org/10.31279/2782-6414-2023-1-1-1-16. URL: https://refp-stgau.ru/index.php/refp/article/view/71/62 (дата обращения: 02.03.2024).

- Фетищева З. И. Совершенствование методического подхода к формированию себестоимости товарной продукции лесозаготовок // Лесной вестник. 2011. № 6. С. 175-178.

- Шабаева С. В., Шабаев А. И. Стратегические возможности цифровизации предприятий лесопромышленного комплекса России // Экономика промышленности. 2023. Т. 16, № 2. С. 155-165. https://doi.org/10.17073/2072-1633-2023-2-155-165.

- Шапкина И. М., Кожурин С. И. Пути снижения себестоимости лесозаготовок // Труды лесоинженерного факультета ПетрГУ 2008. № 7. С. 139-140.

- Шум Н. М. Методы оценки эффективности экспортного потенциала лесопромышленного комплекса Хабаровского края [Электронный ресурс] // Вестник евразийской науки. 2023. Т. 15, № 4. https://doi.org/10.15862/38ECVN423. URL: https://esj.today/PDF/38ECVN423.pdf (дата обращения: 02.03.2024).

- Ahmadzai M. R., Zaki P. H., Ismail M. H. et al. The societal and economic impact of reforestation strategies and policies in Southeast Asia - A review // Forests. 2023. Vol. 14, № 1. Art. № 1. https://doi.org/10.3390/f14010001.

- Bocci C., Sohngen B., Lupi F. et al. Timber or carbon? Evaluating forest conservation strategies through a discrete choice experiment // Ecological Economics. 2020. Vol. 171. Art. № 106601. https://doi.org/10.1016/j.ecolecon.2020.106601.

- Ghotb S., Sowlati T., Mortyn J. Scheduling of log logistics using a metaheuristic approach // Expert Systems with Applications. 2024. Vol. 238, part D. Art. № 122008. https://doi.org/10.1016/j.eswa.2023.122008.

- Harrison M. Forging success: Soviet managers and accounting fraud, 1943 to 1962 // Journal of Comparative Economics. 2011. Vol. 39, № 1. P. 43-64. https:// doi.org/10.1016/j.jce.2010.12.002.

- KingC. The costs and benefits of conservation versus logging of old-growth native forest: A case history // Ecological Economics. 2023. Vol. 204, part A. Art. № 107632. https://doi.org/10.1016/j.ecolecon.2022.107632.

- Medvedev S., Mokhirev A., Rjabova T. Improvement of timber industry logistics using information systems // IOP Conference Series: Materials Science and Engineering. 2020. Vol. 817. Art. № 012021. https://doi.org/10.1088/1757-899X/817/1/012021.

- Medvedev S. O., Zyryanov M. A., Mokhirev A. P. et al. Russian timber industry: Current situation and modelling of prospects for wood biomass use // International Journal of Design & Nature and Ecodynamics. 2022. Vol. 17, № 5. P. 745-752. https:// doi.org/10.18280/ijdne.170512.

- Palátováa P., Rinn R., Machon M. et al. Sharing economy in the forestry sector: Opportunities and barriers // Forest Policy and Economics. 2023. Vol. 154. Art. № 103000. https://doi.org/10.1016/j.forpol.2023.103000.

- Rautio P., Lideskog H., Bergsten U. et al. Perspectives: Lean forestry - A paradigm shift from economies of scale to precise and sustainable use of ecosystem services in forests // Forest Ecology and Management. 2023. Vol. 530. Art. № 120766. https:// doi.org/10.1016/j.foreco.2022.120766.

- Rinn R., Palátová P., Kalábová M. et al. Forest bioeconomy from the perspectives of different EU countries and its potential for measuring sustainability // Forests. 2023. Vol. 14, № 1. Art. № 33. https://doi.org/10.3390/f14010033.

- Shenfield S. "Pripiski: false statistical reporting in Soviet-type economies // Corruption: Causes, consequences and control / Ed. by M. Clarke. New York: St. Martin's Press, 1983. P. 239-258.

- Vitale I., Broz D., Dondo R. Optimizing log transportation in the Argentinean forest industry by column generation // Forest Policy and Economics. 2021. Vol. 128. Art. № 102483. https://doi.org/10.1016/j.forpol.2021.102483.

- XiongL., WangF., ChengB. et al. Identifying factors influencing the forestry production efficiency in Northwest China // Resources, Conservation and Recycling. 2018. Vol. 130. P. 12-19. https://doi.org/10.1016/j.resconrec.2017.11.009.

- Zeinullina D. N., Madieva K. S., Nurzhanova I. S. Target costing concept: To minimize the cost price of products // Capital of Science. 2020. № 5. P. 141-155.