Проблемы классификации в кадастровой оценке и налогообложении недвижимости

Автор: Пылаева Алена Владимировна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 10 (121), 2011 года.

Бесплатный доступ

В статье исследуется классификация объектов недвижимости для целей кадастровой оценки и налогообло- жения, рассматриваются последствия изменения классификации, обосновывается необходимость следова- ния принципам преемственности, исторического наследования и минимизации социальной напряженности в процессе изменения классификации. Рассматривается использование классификации в налогообложении для установления ставок налога в крупных населенных пунктах Российской Федерации. Предлагается про- водить тестирование изменений классификации для оценки социально-экономических последствий их при- менения.

Недвижимость, налогообложение недвижимости, кадастровая оценка недвижимости, классификация объектов недвижимости

Короткий адрес: https://sciup.org/170152108

IDR: 170152108

The problems of classification in a cadastral valuation and the taxation

In the article author investigates classification of real estate objects for the purposes of a cadastral valuation and the taxation. Author considers consequences of classification changes. Application of succession principles, historical inheritance and minimization of social intensity in the course of classification changes is substantiated. The practical application of classification in taxation is considered in the article for the establishment of tax rates in Russian population aggregates. It is offered to do the testing of classification changes for valuation of socio-economic consequences of application.

Текст научной статьи Проблемы классификации в кадастровой оценке и налогообложении недвижимости

Массовая (в российском контексте – кадастровая) оценка недвижимости является важным элементом систем налогообложения недвижимости, основанных на стоимости. Зарождение, формирование и становление массовой оценки недвижимости было вызвано развитием систем налогообложения в тех странах, в которых введен налог на недвижимость и в качестве базы налога выбрана стоимость недвижимости. Для России это актуальная задача сегодняшнего дня, так как одним из направлений повышения эффективности налоговой политики является реформирование системы налогообложения в части введения налога на недвижимость и установления в качестве базы налога кадастровой стоимости недвижимости.

Согласно международному стандарту по массовой оценке стоимости недвижимого имущества «массовая оценка представляет собой процесс определения стоимости группы единиц недвижимого имущества по состоянию на конкретную дату с использованием общих данных, стандартизированных методов и статистического тестирования» [1]. Похожее определение содержится в Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4): «...под массовой оценкой недвижимости понимается процесс определения стоимости при группировании объектов оценки, имеющих схожие характеристики, в рамках которого используются математические и иные методы моделирования стоимости на основе подходов к оценке» [2]. Из определений следует, что важным обязательным этапом (элементом) массовой оценки является группировка, классификация объектов недвижимости (оценки). Классификацией называется разделение рассматриваемой совокупности объектов на однородные (в смысле проводимого затем статистического анализа) группы. При этом термин «классификация» в зависимости от контекста используют для обозначения как самого́ процесса разделения, так и его результата [3, с. 43].

Рассмотрим классификацию объектов недвижимости, применяемую при кадастровой оценке и налогообложении.

Классификация объектов недвижимости, применяемая при кадастровой оценке и налогообложении

Классификация и оценка объектов недвижимости

Важной задачей кадастровой оценки недвижимости является повышение экономической эффективности системы налогообложения, которая, как правило, характеризуется низкими затратами в пересчете на один объект налогообложения. Эту задачу призвана решить классификация объектов недвижимости, она применяется с целью перехода от индивидуального разнообразия объектов недвижимости к ограниченному количеству классов объектов оценки. Основой классификации является различное функциональное назначение (использование) объектов оценки, которое и определяет различие в стоимости.

Классификация, как правило, соотносится с сегментацией рынка недвижимости. Основные классы объектов оценки – квар- тиры, индивидуальные жилые дома, гаражи, сады, объекты торгового и промышленного назначения и т. д. [4, с. 19]. Для определения кадастровой стоимости классу объектов оценки ставится в соответствие метод оценки. Эти два аспекта – метод оценки и сегмент рынка недвижимости – в конечном счете определяют стоимость объекта оценки, поэтому стоимость объекта оценки зависит от того, к какому классу он будет отнесен.

Именно в классификации наиболее ярко проявляется отличие массовой оценки от индивидуальной. При индивидуальной оценке перед оценщиком стоит задача выявить все отличительные особенности объекта оценки, влияющие на формирование стоимости. При массовой оценке оценщик обобщает объекты оценки и фактически оценивает класс объектов оценки.

Классификация и налогообложение объектов недвижимости

В налогообложении классификация применяется для установления ставок налога и законодательного закрепления их макси

Таблица

Ставки налога для налогообложения земельных участков категории земель «Земли населенных пунктов»

|

1 'S ч го о го ГО S. и S |

Ставки налога по видам разрешенного использования земельных участков |

Нормативный акт |

||||

|

го О' хо 8 ^^ ^° р 6 § го го |

го 5 S ГО О о —s ГО ° 00 6 S ГО го s и |

S е« № Го о го I О I го к § го |

6 3 i ^ гй --- си LO е- ° -го 20 ■ S х S ст Ч О |

§ го 5-^ с § -< го го V) го ? О |

||

|

о со о 0) 0) |

0,2 |

0,2 |

1,5 |

1,5 |

1,5 |

Постановление Кемеровской городской Думы от 30.09 2005 № 263 «О становлении и введении в действие на территории города Кемерово земельного налога» (с изменениями) |

|

го Го-Го го О |

0,2 |

0,2 |

1,5 |

1,5 |

1,5 |

Постановление Самарской городской Думы от 24.11. 2005 № 188 «Об установлении земельного налога» (с изменениями) |

|

о_ ю т 0) н 05 ш |

0,15 |

0,1 |

0,8 |

0,4 |

1,3 |

Решение Екатеринбургской городской Думы от 22.11.2005 № 14/3 «Об установлении и введении в действие земельного налога на территории муниципального образования «Город Екатеринбург» (с изменениями) |

|

1 00 |

0,02 |

0,2 |

1,5 |

1,0 |

1,5 |

Постановление Городской Думы города Нижнего Новгорода от 28 октября 2005 № 76 «О земельном налоге» (с изменениями) |

|

0) EZ |

0,1 |

0,1 |

1,5 |

1,5 |

1,5 |

Положение о земельном налоге на территории города Перми (с изменениями) |

мального значения. Однако классификация может нарушить экономический принцип налогообложения «в соответствии со стоимостью», поскольку обусловливает возможность более или менее выгодного для собственников налогообложения, когда ставки изменяются вследствие политических, а не экономических причин. В таблице приведены значения ставок налога, установленных для налогообложения земельных участков категории земель «Земли населенных пунктов» в ряде крупных городов Российской Федерации.

Отметим, что в отношении земельных участков объектов торговли, офисной застройки, промышленности установлены максимальные ставки налога, в то время как ставки налога, применяемые к земельным участкам многоэтажной и индивидуальной жилой застройки, не максимальны. Это говорит о социально обусловленной налоговой нагрузке на физических лиц, которые, как правило, владеют земельными участками индивидуальной жилой застройки, и максимальной налоговой нагрузке в отношении владельцев земельных участков объектов торговли, офисов, промышленности.

Классификация имеет сходство с частичным освобождением от налога, поскольку в отношении определенных классов объектов недвижимости может быть установлен благоприятный режим оценки стоимости для налогообложения. В то же время классификация отличается от освобождения от налога, так как не налогоплательщик инициирует частичное освобождение от налога, а функциональное назначение (использование) объекта недвижимости определяет его отнесение к конкретному классу объектов оценки, и затем оценщик принимает решение о применении метода оценки.

Процессы кадастровой оценки и налогообложения, с одной стороны, независимы, с другой – взаимосвязаны. Взаимосвязь осуществляется через классификацию. Классификация служит связующим звеном между кадастровой оценкой как способом определения налоговой базы и налогообложением в части установления налоговых ставок.

Исследуем роль классификации как связующего элемента кадастровой оценки и налогообложения недвижимости. Для определения кадастровой стоимости каждому классу объектов оценки ставится в соответствие метод оценки, в налогообложении каждому классу соответствует ставка налога. Так, посредством классификации соединяются два элемента налога – база налога и ставка налога и осуществляется следование принципам эффективности и справедливости налогообложения (в оценке – экономическая эффективность, в дифференцированных ставках налога – социальная справедливость).

Классификация, с одной стороны, обеспечивает дифференцированный подход к различным классам объектов недвижимости, с другой – усложняет систему налогообложения, препятствует ее прозрачности и справедливости. С увеличением количества классов объектов недвижимости этот эффект еще более усугубляется, различия в ставках налога, применяемых к стоимости классов объектов недвижимости для налогообложения, и методах оценки классов возрастают. Именно поэтому всегда актуален и неоднозначен вопрос о количестве классов объектов оценки и их отличительных особенностях. В любом случае выделение класса должно быть обосновано как с точки зрения экономики, так и с позиций социальной политики страны.

Классификация земельных участков

Рассмотрим классификацию земельных участков, которая применяется при оценке и налогообложении, на примере наиболее значимой в налогообложении категории земель «Земли населенных пунктов» [5, с. 112]. Классификация земельных участков в составе указанной категории впервые была введена в 2002 году, затем изменена в 2007 и 2011 годах [6, 7]. Основные изменения классификации представлены на рисунке 1.

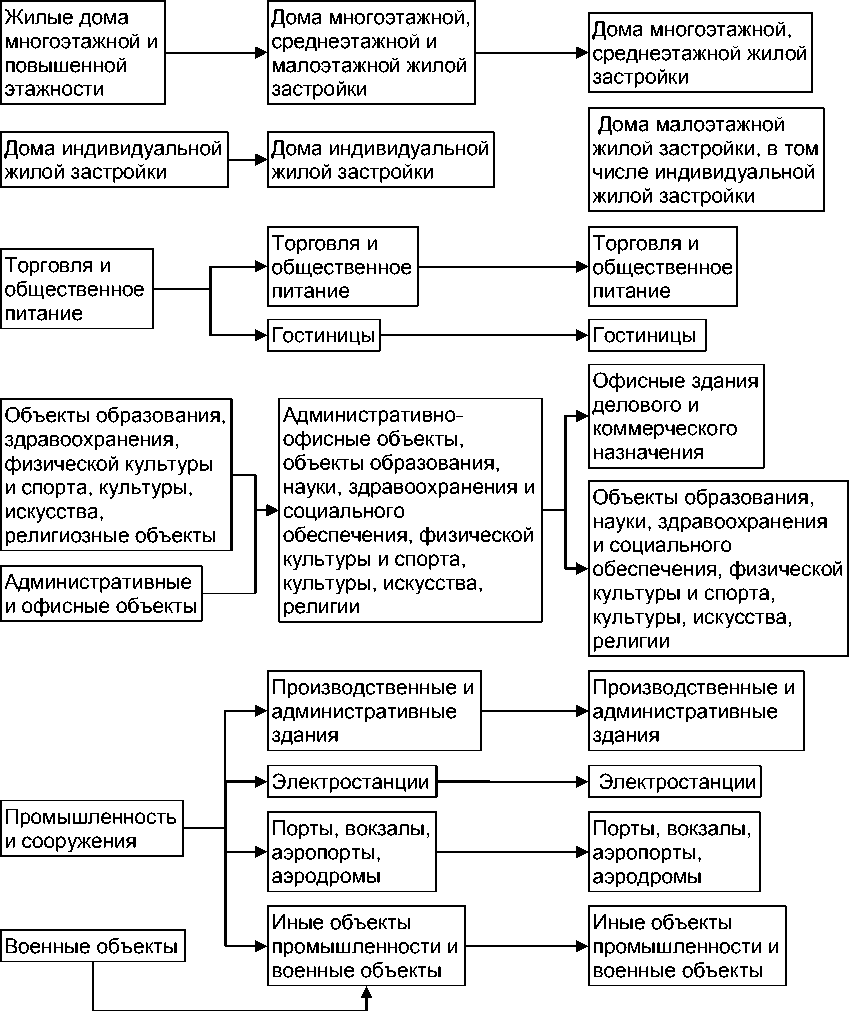

Проанализируем последствия классификационных изменений. В 2007 году в один класс объектов оценки были объединены объекты социальной и коммерческой инфраструктуры – земельные участки,

2002 год

2007 год

2011 год

Рис. 1. Эволюция классификации земельных участков категории земель «Земли населенных пунктов»

предназначенные для размещения школ, больниц и офисов. Высокая рыночная стоимость аренды офисов повлекла за собой высокую кадастровую стоимость всех объектов, входящих в этот класс. Это вызвало непонимание и возмущение общественности в процессе согласования результатов оценки, зачастую приводило к отказу от согласования, потребовало введения налоговых льгот для социальных объектов и привело к усложнению процесса нало- гообложения. Именно поэтому в 2011 году объекты социальной и коммерческой инфраструктуры были вновь разделены на 2 класса.

Следует отметить, что проведенные в 2007 году изменения классификации и установление в отношении классов объектов однозначных методов определения кадастровой стоимости вызвали большие трудности в процессе практического применения. В отдельные малочисленные классы были выделены земельные участки, предназначенные для размещения вокзалов, объектов рекреаций, объектов для временного проживания (далее – гостиницы). Вследствие недостаточного развития обращения указанных объектов на рынке недвижимости отсутствовала возможность определения стоимости объектов методом моделирования, поэтому оценивалась рыночная стоимость каждого отдельно взятого объекта. Это приводило к необоснованным затратам на оценку небольшого числа объектов, составляющих долю менее одной сотой процента по сравнению с общим количеством объектов оценки [8, с. 31–33]. Это можно было бы обосновать экономической либо социальной значимостью таких классов, их существенным вкладом в налоговый потенциал территории.

Автором проводился статистический анализ распределения земельных участков в разрезе классов по следующим показателям:

-

• удельное количество земельных участков;

-

• удельная сумма площадей земельных участков;

-

• удельная сумма кадастровых стоимостей земельных участков.

Для анализа использовались утвержденные результаты кадастровой оценки более 8 миллионов земельных участков в 10 субъектах Российской Федерации. В результате анализа было выявлено, что рассматриваемые классы – земельные участки, предназначенные для размещения вокзалов, объектов рекреаций, для временного проживания, – малозначимы по всем трем критериям. И хотя в отношении результатов оценки указанных классов объектов не было социальных возмущений, они остались незамеченными вследствие малочисленности и малозначимости: трудно привести достаточно веские обоснования выделения таких классов и обосновать применение к ним метода индивидуальной оценки. Таким образом, в отношении анализируемых классов было нарушено правило экономности налогообложения – каждый налог должен быть устроен так, чтобы он извлекал из кармана населения возможно меньше сверх того, что поступает в казну государства. Другими словами, затраты на определение налога должны быть меньше, чем потенциальный доход.

В 2011 году было осуществлено еще одно изменение классификации (см. рис. 1), в результате которого было выделено два класса объектов:

-

1) земельные участки под объектами многоэтажной и среднеэтажной жилой застройки;

-

2) земельные участки под объектами малоэтажной, в том числе индивидуальной, жилой застройки.

Это нововведение, скорее всего, заимствовано из международного опыта: такая классификация часто применяется в международной практике. Практическое применение такой классификации в нашей стране в настоящее время не апробировано. Применение такой классификации требует четкой формулировки классификационных признаков, например, какое количество этажей считается малоэтажной застройкой, одинаковы ли эти критерии для городских и сельских населенных пунктов.

Обобщая анализ классификационных изменений, нужно отметить следующее: любые изменения классификации влияют на кадастровую стоимость, изменяют налоговую базу, поэтому их необходимость должна быть социально и экономически обоснована, подкреплена тестированием и анализом в масштабах страны. Изменения следует проводить, руководствуясь принципами преемственности, исторического наследования, минимизации социальной напряженности. Следует обратить внимание на частоту изменений классификации и задуматься о соблюдении принципов налогообложения и налогоплательшиках, которые все изменения испытывают непосредственно на себе.

Классификация объектов недвижимости

В настоящее время одним из направлений повышения эффективности налоговой политики государства является реформирование системы налогообложения недвижимости в части введения налога на недвижимость и установления в качестве налоговой базы кадастровой стоимости недвижимости. Правительством Российской Федерации предусмотрен комплекс мероприятий, направленных на создание условий введения местного налога на недвижимость в Российской Федерации. В соответствии с планом мероприятий вся подготовительная работа для введения налога на недвижимость должна быть завершена к концу 2012 года, в том числе должны быть выполнены работы по кадастровой оценке объектов недвижимости. В связи с планируемым переходом к налогу на недвижимость был реализован проект Международного банка реконструкции и развития № 50-CA-IIIA-QCBS «Разработка и тестирование системы кадастровой (массовой) оценки недвижимости в Российской Федерации» (далее – Проект) [9]. В рамках тестирования системы кадастровой (массовой) оценки недвижимости были апробированы подходы и методы определения кадастровой стоимости объектов недвижимости для целей налогообложения. Методической основой выполнения работ явились Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения и Методические рекомендации по определению кадастровой стоимости объектов недвижимости нежилого фонда для целей налогообложения [10, 11].

Рассмотрим классификацию объектов оценки, приведенную в указанных методических рекомендациях. «Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения используются при определении кадастровой стоимости следующих видов объектов недвижимости жилого фонда в субъекте Российской Федерации или муниципальном образовании:

-

• индивидуальных жилых домов, их частей, комнат в индивидуальном жилом доме;

-

• квартир, частей квартир, комнат;

-

• вышеуказанных объектов, строительство которых не завершено» [11].

Методические рекомендации по определению кадастровой стоимости объектов нежилого фонда для целей налогообложения используются при определении кадастровой стоимости объектов недвижимости нежилого фонда в субъекте Российской Федерации или муниципальном образовании, классификации объектов недвижимости нежилого фонда они не содержат.

Наследование классификации

В процессе выполнения Проекта в качестве основы классификации объектов жилого и нежилого фондов был использован классификатор, применяемый в категории земель «Земли населенных пунктов». Обоснование выбора строилось на изложенных принципах преемственности и исторического наследования, так как основная масса объектов жилого и нежилого фондов сосредоточена в населенных пунктах. Земельные участки и расположенные на них объекты недвижимости, как правило, имеют одинаковое функциональное назначение (использование), которое является основой классификации объектов в целях оценки и налогообложения. Применение классификации было протестировано в Тверской, Кемеровской, Калужской областях, Республике Татарстан на более чем 4 миллионах объектов недвижимости.

Разработки классификатора легли в основу кадастровой оценки объектов недвижимости жилого и нежилого фондов в 12 субъектах Российской Федерации в 2011 году. В настоящее время в работах по кадастровой оценке объектов недвижимости жилого и нежилого фондов применяется классификатор, в котором сохранена преемственность с классификатором земельных участков категории земель «Земли населенных пунктов» (см. рис. 2).

Выводы и рекомендации

В результате обобщения проведенного исследования сформулированы следующие предложения в части развития классификации объектов недвижимости для оценки и налогообложения:

ЗЕМЕЛЬНЫЕ УЧАСТКИ

|

Земельные участки, предназначенные для размещения домов среднеэтажной и многоэтажной жилой застройки |

---► |

Объекты многоэтажной и среднеэтажной жилой застройки |

|

Земельные участки, предназначенные для размещения домов малоэтажной жилой застройки, в том числе индивидуальной жилой застройки |

---► |

Объекты малоэтажной жилой застройки |

|

Земельные участки, предназначенные для размещения гаражей и автостоянок |

---► |

Объекты для хранения индивидуального транспорта |

|

Земельные участки, предназначенные для дачного строительства, садоводства и огородничества |

--------► |

Объекты садового, огородного, дачного строительства |

|

Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания |

---► |

Объекты торговли, общественного питания, обслуживания,сервиса, отдыха и развлечений |

|

Земельные участки, предназначенные для размещения гостиниц |

------------------► |

Объекты, предназначенные для временного проживания |

|

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения |

---► |

Объекты делового и коммерческого назначения |

|

Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения |

Объекты рекреационного назначения |

|

|

Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок |

— |

—► |

Объекты промышленного назначения |

|

|

Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов |

— |

|||

|

Земельные участки, предназначенные для размещения административных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии |

---► |

Объекты образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии |

|

Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов |

---► |

Порты,вокзалы,станции |

|

Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации |

----► |

Объекты иного назначения

ОБЪЕКТЫ НЕДВИЖИМОСТИ:

здания, помещения

Рис. 2. Соответствие классификации земельных участков категории земель «Земли населенных пунктов» и классификации объектов недвижимости жилого и нежилого фондов

-

1) проанализировать экономическую эффективность и социальную значимость классификации объектов недвижимости, обосновать выделение малочисленных классов объектов недвижимости, дать обоснование классификации в случае превышения затрат на оценку над планируемыми доходами и нарушения принципа экономии налогообложения;

-

2) обеспечить преемственность классификации земельных участков и неразрывно связанных с ними зданий, сооружений, помещений в процессе введения налога на недвижимость, учитывая исторически сложившиеся особенности развития классификации;

-

3) дополнить методические рекомендации по определению кадастровой стоимости объектов жилого и нежилого фондов классификатором объектов оценки. В качестве основы классификации объектов жилого и нежилого фондов использовать классификатор, приведенный в Методических указаниях по государственной кадастровой оценке земель населенных пунктов, утвержденных приказом Министерством экономического развития и торговли Российской Федерации от 15 февраля 2007 года № 39, в редакции приказа Министерства экономического развития Российской Федерации от 11 января 2011 года № 3.