Проблемы модернизации мезоуровневой инфраструктуры российской экономики

Автор: Белухин Валерий Викторович, Харсеева Алена Вячеславовна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 9, 2012 года.

Бесплатный доступ

Статья содержит анализ инфраструктуры и перспектив ее модернизации на мезоуровне российской экономики. Выявлены дисфункции институтов рынка и государства в модернизации системообразующей инфраструктуры. Предложены подходы к формированию механизма ресурсного обеспечения инфраструктурной модернизации.

Государство, инвестиции, инфраструктура, модернизация, мезоуровень, финансовые ресурсы

Короткий адрес: https://sciup.org/14934669

IDR: 14934669 | УДК: 338.23

Problems of mesolevel infrastructure’s modernization in the Russian economy

The article carries out a research of the infrastructure and its enhancement prospects on the mesolevel of the Russian economic. The authors educe dysfunctions of the market and state’s institutions in system-forming infrastructure’s modernization, and present approaches to development of the infrastructure modernization resources’ provision.

Текст научной статьи Проблемы модернизации мезоуровневой инфраструктуры российской экономики

Как органическая подсистема экономики инфраструктура и современные формы ее пространственной организации в настоящее время превратились по своей значимости в один из важнейших ресурсов национального развития. Сформированные в советское время и получившие дальнейшее развитие в рыночный период специфические экономические структуры как результат межуровнего взаимодействия факторов производства создали и адекватную им инфраструктуру. Ее пространственно-видовые композиции обеспечивали условия для функционирования фрагментарной экономики, состоящей в основном из отдельных корпораций или групп предприятий, имеющих различный уровень и скорость развития. Вместе с утратой отраслевых и территориально-производственных объединений предприятий и органов их управления была разрушена инфраструктура территориально-отраслевых рынков, обеспечивающая стабильность мезоуровневой воспроизводственной системы. В результате существенно замедлилась передача сигналов на макроуровень для координации деятельности отдельных хозяйствующих субъектов и распространение научно-технических и организационно-экономических новаций. Как следствие нарушилась сбалансированность между отдельными инфраструктурными подсистемами: инновационные процессы недопустимо отстали от производственных, рост инвестиций – от роста потребностей технико-технологической модернизации и т.д. Наблюдаемая сегодня инфраструктурная обветшалость производственного фундамента мезоуровне-вой экономики служит основным препятствием для экономического роста и способности к воспроизводству. Например, износ основных фондов транспортной системы достиг 55–70 % и продолжает нарастать [1]. В газотранспортной отрасли он составляет в среднем 56 %, причем 14 % газопроводов (по протяженности) уже выработало нормативный срок службы, а 1/3 оборудования газораспределительных станций требует замены [2]. Износ основных фондов магистральных нефтепроводов превышает 70 %. Такая же картина и в других отраслях инфраструктуры. Поиск решения проблем, связанных с модернизацией мезоэкономической инфраструктуры, привлекает большое внимание ученых-экономистов, но пока еще в российской науке не сложилось системного представления об этом явлении и его эволюции. Отсутствуют научные подхо- ды, методы и приемы анализа инфраструктуры сравнительно новых форм мезоэкономических образований и ее влияние на экономический рост.

Как открытая система инфраструктура отраслевых комплексов находится в состоянии постоянного взаимообмена на входах и выходах в экономическую среду, поэтому как подсистема мирового хозяйства она отображает все процессы, происходящие в мире, в том числе и процессы модернизации. Дело в том, что выход из кризиса и наращивание финансовоэкономического потенциала новых центров силы (Китай, Индия Бразилия и др.) происходят в условиях становления нового технологического уклада, в котором модернизируемая инфраструктура выступает фактором преодоления противоречий в процессе технологических сдвигов и обеспечивает единство и непрерывность взаимодействия с ресурсной базой предшествующей фазы и служит базой для будущей. Поэтому правительства этих стран увеличивают инвестиции в развитие современной производственной инфраструктуры, пытаясь встроить их в мировое политико-экономическое пространство на условиях, исключающих прежде всего сырьевую и валютно-финансовую формы эксплуатации и обеспечивающих устойчивые предпосылки долгосрочного экономического роста.

В локальном аспекте под модернизацией отраслей инфраструктуры понимается индустриализация мобилизационного типа, в которой государство не только централизованно распределяет ресурсы и осуществляет контроль за их использованием, но и создает мотивационный механизм инвестиций частного сектора в инфраструктурные проекты, являющиеся точками роста. В реальности, последние двадцать лет в России, особенно в системообразующих инфраструктурных отраслях экономики, происходили прямо противоположные процессы, приведшие не к промышленному развитию, а к деиндустриализации (см. таблицу 1) [3, 4].

Таблица 1 – Ввод в действие отдельных объектов производственной инфраструктуры в России

|

1990 г. |

2000 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

|

Электростанции турбинные, млн. кВт |

3,7 |

0,4 |

1,2 |

0,8 |

0,5 |

1,9 |

1,5 |

|

Линии электропередачи, тыс. км |

2,6 |

1,5 |

2,4 |

2,0 |

2,1 |

3,4 |

|

|

Автомобильные дороги с твердым покрытием, тыс. км |

12,8 |

6,6 |

2,5 |

3,3 |

2,5 |

2,2 |

3,7 |

|

Водопроводные сети, тыс. км |

7,5 |

1,4 |

1,8 |

2,0 |

2,2 |

2,1 |

3,5 |

|

Канализационные сети, тыс. км |

0,9 |

0,2 |

0,2 |

0,3 |

0,4 |

0,5 |

0,4 |

|

Тепловые сети, тыс. км |

1,5 |

0,2 |

0,2 |

0,3 |

0,2 |

0,3 |

0,5 |

|

Взлетно-посадочные полосы с твердым покрытием, тыс. кв. м. |

567,4 |

560 |

71 |

33,4 |

182,5 |

143,8 |

937,8 |

Так, 2011 г., по сравнению с дореформенным 1990 г., ввод в действие автомобильных дорог уменьшился в 3,5 раза, водопроводных канализационных сетей – более чем в 2 раза, тепловых сетей – в 3 раза, электростанций - в 2,5 раза. Весьма серьезный ущерб имиджу реформы нанесли блэкауты, случившиеся последние десять лет в электроэнергетической отрасли (см.: таблицу 2) [5].

Таблица 2 – Перечень наиболее крупных аварий в электроэнергетике

|

Год |

Объект/регион |

Степень разрушения |

|

2000 г. |

Урал |

обесточение трех областей и двух ядерных объектов |

|

Нижневартовская ГРЭС |

разрушение турбогенератора 0,8 ГВт |

|

|

2003 г. |

Каширская ГРЭС |

разрушение турбогенератора 0,3 ГВт |

|

2005 г. |

Мосэнерго |

зона отключения электроэнергии - 6,5 млн. чел. в пяти регионах, отключилось 12 ТЭС |

|

2006 г. |

Рефтинская ГРЭС |

пожар с обрушением кровли блока 0,5 ГВт |

|

2008 г. |

Сургутская ГРЭС-2 |

обрушение кровли на трех блоках по 0,8 ГВт |

|

Якутская ТЭЦ |

пожар на энергоблоке, оставивший столицу республики без электроэнергии в сорокаградусный мороз |

|

|

2009 г. |

Саяно-Шушенской ГЭС |

разрушение девяти из десяти блоков по 0,64 ГВт, погибли 75 чел. |

Ключевой причиной хронической невосприимчивости отраслей инфраструктуры к модернизационным усилиям руководства страны явилась экономическая политика, выстроенная на приоритете частного сектора в инфраструктурных инвестициях. Использование в качестве основы одну из аксиом неоклассической теории рыночного равновесия – ограничение государ- ственного вмешательства в экономику, сопровождавшееся потерей большей части государственной собственности и компетенций управления развитием привело к возникновению множества локальных, частных, инфраструктурных монополий. Идея создания в электро- и теплоэнергетике высоко конкурентных рынков на базе крупного частного капитала привела не к привлечению инвестиций в эти отрасли и снижению тарифов, а наоборот, к рецессии производственного потенциала, потере управляемости, вызвавшей опережающий и резкий рост тарифов для промышленности. Например, стоимость 1 кВтч в большинстве регионов России достигла уровня его стоимости в США, Европе и Японии – 9,5 центов (2,95 руб./кВтч). При этом цена электроэнергии для промышленных предприятий, подключенных на низком напряжении, в ряде случаев превысила 3,45 руб./кВтч – 11 центов/кВтч, что двукратно превосходит аналогичную величину для промышленности США [6].

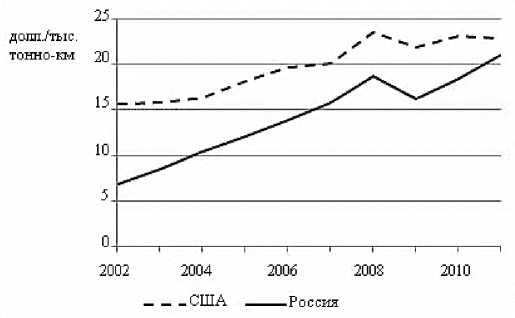

Если проводить параллели с энергетикой, то рыночные последствия приватизации подвижного состава в ходе реформы РЖД также привели к устойчивому росту тарифов. Разница состоит в том, что государству путем ввода дополнительных поправочных коэффициентов к тарифам удалось привлечь инвестиции и ускорить темпы обновления вагонного парка. Между тем управление железнодорожной инфраструктурой, а также организация перевозочного процесса не были приведены в соответствие с рыночным форматом собственности подвижного состава, что вызвало проблему порожнего пробега и роста тарифной нагрузки для грузоотправителей. Достигнутый паритет цен на электроэнергию для промышленности России и США при дальнейшем росте тарифов грузовых железнодорожных перевозок в России до уровня США приведет к потере конкурентоспособности российских предприятий на мировом рынке (см.: рисунок 1) [7].

Рисунок 1 – Стоимость грузовых железнодорожных перевозок в России и США

В результате разрушительного влияния финансово-экономического кризиса 2008-2009 гг. ожидаемый социально-экономический эффект от модернизационных новаций правительства в инфраструктурных отраслях экономики снизился, а объем недофинансирования еще с советских времен увеличился и достиг угрожающих размеров. Важно отметить то, что в силу своего специфического характера функционирования производственная инфраструктура по отношению к основному производству разрушается под влиянием кризиса в первую очередь и в последнюю восстанавливается.

Наличие разнонаправленных интересов между частными инфраструктурными операторами и субъектами основного производства нередко приводит к необоснованному повышению цен и тарифов, что препятствует посткризисному восстановлению стабильного обмена услугами и обеспечению нормального процесса воспроизводства. Например, энергетическая автономия ряда промышленных предприятий как реакция на неадекватные затраты на подключение и высокие тарифы ТЭЦ и крупных котельных, вызвала у последних отток клиентов и рост удельных затрат на выработку электро- и теплоэнергии. Аналогичный пример на железнодорожном транспорте, где в результате роста тарифов наблюдалась переориентация среднего и малого бизнеса на автомобильный транспорт.

Реакцией государства на сложившуюся ситуацию стало ужесточение контроля на основе укрупнения хозяйственных структур различных форм собственности в инфраструктурных отраслях. По сути, государство отчасти пытается восстановить старые модели и принципы политики модернизации инфраструктуры, которые уже выполнили свою позитивную функциональную роль в прежней хозяйственной системе. Остальная надежда на частный финансовый сектор, который обеспечит приток инфраструктурных инвестиций.

Для создания модернизационных импульсов в электроэнергетике и на транспорте потребуется минимум 24,3 трлн. рублей, третью часть которых составят бюджетные источники [8]. Однако, - 210 - по оценкам специалистов, этой суммы будет достаточно лишь на консервацию нынешнего уровня отставания, для ощутимых инновационных сдвигов необходимо в полтора раза больше [9].

Следует согласиться с тем, что расчетная сумма инвестиций достаточна лишь для проведения фрагментарной «анклавной модернизации», обеспечивая инфраструктурное влияние на ход воспроизводственных процессов в режиме «догоняющего развития». Гораздо важнее создать эффективную систему перераспределения имеющихся в стране и мире финансовых ресурсов и превращения их в инфраструктурные инвестиции. Предпосылки для этого в виде улучшения макрофинансовых параметров функционирования российской финансовой модели экономики до среднемирового уровня имеются. Например, объем активов банковской системы достиг уровня 75 % ВВП, а капитализация фондового рынка 60–70 % ВВП [10, с. 136]. Созданная инфраструктура индустрии ценных бумаг соответствует международным стандартам осуществления депозитарной и расчетно-клиринговой деятельности.

Тем не менее банки так и не стали играть существенной роли в финансировании инфраструктурного сектора. В силу высокой капиталоемкости отраслей инфраструктуры, длительной окупаемости инвестиций, наличия социальных рисков доля банковского кредитования предприятий этого сектора в структуре источников финансирования инвестиций самая низкая и составляет около 10 %. Причины хронической неспособности банков финансировать модернизацию инфраструктурного сектора те же, что и в других секторах экономики – отсутствие долгосрочных и дешевых денежных ресурсов. Попытки же банков заменить их на пассивы меньшей срочности приводят к росту кредитных рисков и рисков потери ликвидности.

Несмотря на определенный прогресс в развитии российского рынка ценных бумаг, он так же не стал эффективным механизмом перераспределения капитала между инвесторами и эмитентами.

Дело в том, что низкая ликвидность рынка и малое число инвесторов ведут к тому, что спрэды между ценой покупки и продажи достаточно велики, а сделки с большинством акций проходят нерегулярно. В результате образуется множество противоречий, затрудняющих развитие отечественного фондового рынка.

Например, динамика биржевых индексов неадекватно отражает экономическую ситуацию по причине доминирования в их структуре нефтяных компаний, вклад которых в создание ВВП России не превышает 10 %. Это затрудняет выбор инвестиционных предпочтений и снижает спрос на финансовые инструменты инфраструктурного сектора.

Более того, огосударствление системообразующей инфраструктуры означает переход к политике государственной финансовой поддержки стратегически значимых проектов, что неизбежно приведет к ослаблению потенциала фондового рынка как рыночного института.

Таким образом, Российская финансовая система пока не в состоянии обеспечить инфраструктурную модернизацию экономики. Об этом свидетельствуют сухие остатки статистических обзоров, рейтингов, опросов и т.д. Около 90 % нашей финансовой системы работает в горизонте до одного года, в то время как новые технологии окупаются порой через десятилетие. В результате более 70 % инвестиций в основной капитал финансируется за счет собственных ресурсов и из бюджетных источников.

Государство вместо того, чтобы стимулировать развитие существующих рыночных институтов публичного финансирования и банковского кредитования, по сути создает свою, параллельно рыночной, финансовую систему. При этом основную долю инвестиций в инфраструктурную модернизацию по отраслевым стратегиям и ФЦП государство ожидает от частного бизнеса. Но для того, чтобы мобилизовать деньги частного бизнеса, необходимо иметь сильные банки и развитый фондовый рынок или хотя бы найти жизнеспособные элементы, на базе которых можно было бы осуществлять перераспределение финансовых ресурсов.

Сделанные выводы рождают определенные сомнения в возможности крупного модернизационного прорыва. Эти сомнения укрепляются, если посмотреть на скудность источников формирования финансового базиса модернизации и перспективы их пополнения.

Как нам представляется, в качестве главного источника средств для проведения инфраструктурной модернизации экономики с учетом геоэкономического вектора мирохозяйственной трансформации может выступить сырьевой экспорт страны, а инструментом перемещения финансовых ресурсов в ключевые отрасли инфраструктуры - государство. Все более очевидной становится сегодня контрпродуктивность установки приватизации 90-х гг., в соответствии с которой «частная собственность всегда управляется эффективнее, чем государственная». Избранные схемы и методы приватизации инфраструктурного потенциала не привели ни к его модернизации на основе высоких технологий, ни к росту производительности труда, ни к достижению конкурентоспособности российских производителей на внутреннем и мировом рынках. Господствующий сегодня в России преимущественно неформальный характер отношений соб- ственности приводит к диспаритету цен между отраслями инфраструктуры и обрабатывающим сектором промышленности и способствует перетеканию капитала из инновационного в сырьевой сектор и за рубеж. Следствием этих процессов являются ущербные инвестиционные стратегии предприятий инфраструктуры, которые игнорируют потенциально выгодные возможности внедрения передовых технологий и новой техники.

Выход из этого тупика состоит в разработке и реализации стратегии системной трансформации сложившихся институтов собственности в направлении обеспечения цивилизованного консенсуса между обществом (государством), собственниками и менеджментом. Для реализации этой стратегии необходим мощный инициирующий импульс со стороны государства, поскольку отсутствие модернизаторской мотивации у бизнеса, несклонность населения принимать ценности модернизации, возможность извлечения инсайдерской ренты собственниками блокируют формирование инновационных механизмов модернизации.

Императив перехода к полноценной модернизации инфраструктуры диктует необходимость качественного обновления монетарной политики, которую предстоит нацелить на оздоровление финансового положения инфраструктурных предприятий и на создание условий для роста их инвестиционной активности. В связи с этим необходимо от нынешней практики эмиссии денег под прирост валютных резервов перейти к рефинансированию коммерческих банков под залог векселей платежеспособных предприятий инфраструктурного сектора.

Для обеспечения долгосрочного кредитования инвестиций в модернизацию инфраструктурных предприятий, осваивающих прорывные перспективные технологии, следовало бы трансформировать Резервный фонд в специальные фонды индустриальной модернизации, создать систему государственных банков развития с механизмами их централизованного рефинансирования. Государственные институты развития стали бы ведущим механизмом финансового обеспечения модернизации инфраструктурных отраслей, а частные банки и фондовый рынок в силу их неразвитости дополняющим.

Исторический опыт проведения успешных модернизаций свидетельствует о том, что только государство олицетворяет возможности значительного повышения эффективности функционирования инфраструктурного мезоуровня, активизации модернизационных усилий как за счет мобилизации финансовых ресурсов государства, так и создаваемой им системы мотивации, побуждающей потенциальных инвесторов вкладывать капитал в более перспективные отрасли инфраструктуры. Значение государства в инфраструктурной модернизации сводится не столько к количественным характеристикам госрасходов или собственности, сколько к выработке на высшем уровне эффективного механизма принятия экономических решений, предполагающего их согласованность и должное обоснование, правильную организацию и ответственность за исполнение. Отрицание в последнее десятилетие такого механизма руководством страны привело к чудовищной деградации и деиндустриализации российской экономики, напротив, его активное использование в инфраструктурном оснащении новых производственных структур и технологий позволит создать предпосылки экономического роста, выход на уровень эволюционного и стабильного развития, исключающего повторения ошибок построения экономики рыночного равновесия.

Ссылки и примечания:

-

1. Федеральная целевая программа «Модернизация транспортной системы России (2002–2010 годы)». Министерство транспорта и МПС. URL: http://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/ Fcp/ViewFcp/View/2009/1 (дата обращения: 22.08.2012).

-

2. Тропко Л. Магистральные трубопроводы сегодня и завтра // Нефтегазовая вертикаль. 2003. № 11. С. 12–16.

-

3. Строительство в России. 2011: стат. сб. / Росстат. М., 2011.

-

4. Российский статистический ежегодник. 2011: стат. сб. / Росстат. М., 2011.

-

5. Состояние и проблемы развития электроэнергетики России до 2020 года. Выступление профессора Нигматулина Б.И. в Институте Ядерных Реакторов РНЦ «Курчатовский Институт» 14 мая 2010 года. URL: http://stevanivan.igp.ru/htdocs/2013-07-01_What/2010-05-14_About-2020.pdf (дата обращения: 22.13.2012).

-

6. Грачев И.Д., Некрасов С.А. О тройной институциональной ловушке экономического развития РФ со стороны электроэнергетики и вступлении в ВТО. URL: http://www.kudrinbi.ru/public/30361/index.htm (дата обращения: 24.08.2012).

-

7. Итоговый доклад о результатах работы экспертной группы «Реформа естественных монополий (18)» ИПЭМ 1 декабря 2011 года. URL: http://www.ipem.ru/index.php/2008-08-14-07-32-11.html (дата обращения: 17.08.2012).

-

8. Рассчитано авторами на основе ФКЦП: «Энергетическая стратегия России» и «Развитие транспортной системы России».

-

9. Зайко А. Стратегия «малой России» // Эксперт–400. 2010. № 39. С. 124-128.

-

10. Волков С., Гришанков Д., Самиев П. Кто оплатит модернизацию? // Эксперт–400. 2010. № 39.

Список литературы Проблемы модернизации мезоуровневой инфраструктуры российской экономики

- Федеральная целевая программа «Модернизация транспортной системы России (2002-2010 годы)». Министерство транспорта и МПС. URL: http://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/ViewFcp/View/2009/1 (дата обращения: 22.08.2012).

- Тропко Л. Магистральные трубопроводы сегодня и завтра//Нефтегазовая вертикаль. 2003. № 11. С. 12-16.

- Строительство в России. 2011: стат. сб./Росстат. М., 2011.

- Российский статистический ежегодник. 2011: стат. сб./Росстат. М., 2011.

- Состояние и проблемы развития электроэнергетики России до 2020 года. Выступление профессора Нигматулина Б.И. в Институте Ядерных Реакторов РНЦ «Курчатовский Институт» 14 мая 2010 года. URL: http://stevanivan.igp.ru/htdocs/2013-07-01_What/2010-05-14_About-2020.pdf (дата обращения: 22.13.2012).

- Грачев И.Д., Некрасов С.А. О тройной институциональной ловушке экономического развития РФ со стороны электроэнергетики и вступлении в ВТО. URL: http://www.kudrinbi.ru/public/30361/index.htm (дата обращения: 24.08.2012).

- Итоговый доклад о результатах работы экспертной группы «Реформа естественных монополий (18)» ИПЭМ 1 декабря 2011 года. UrL: http://www.ipem.ru/index.php/2008-08-14-07-32-11.html (дата обращения: 17.08.2012).

- Рассчитано авторами на основе ФКЦП: «Энергетическая стратегия России» и «Развитие транспортной системы России».

- Зайко А. Стратегия «малой России»//Эксперт-400. 2010. № 39. С. 124-128.

- Волков С., Гришанков Д., Самиев П. Кто оплатит модернизацию?//Эксперт-400. 2010. № 39.