Проблемы мотивационного управления развитием региона

Автор: Захаров Николай Игоревич, Комаров Сергей Владимирович

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 1 (14), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/148175456

IDR: 148175456

Problems of motivational control of the region development

Текст статьи Проблемы мотивационного управления развитием региона

Структура накладных затрат проекта принципиально может быть типовой до определенного уровня. В состав типовых накладных затрат проекта можно было бы предложить следующие виды затрат:

-

- расходы на управление проектом (в том числе, время, потраченное на проект руководителями предприятия);

-

- расходы на содержание офиса проекта;

-

- стоимость специализированного ПО;

-

- расходы на содержание оборудованных рабочих мест;

-

- расходы на проведение организационных мероприятий по проекту;

-

- расходы на использование транспортных средств;

-

- расходы на использование штатных сотрудников предприятия, не являющихся членами команды.

Возможность планирования и, соответственно, распределения этих затрат должна облегчаться введением в хозяйственную практику проектно-ориентированных организаций таких специфических интегрированных единиц учета затрат, как:

-

- стоимость одного часа администрирования проекта;

-

- стоимость одного часа инфраструктурной стоимости проекта (содержание офиса проекта, оборудованных рабочих мест команды, стоимость специализированного ПО);

-

- стоимость одного часа использования оборудованного рабочего места;

-

- стоимость одного часа совещания (если предполагается использование специально оборудованного для этих целей помещения);

-

- стоимость одного часа использования транспортного средства (по видам транспортных средств: легкового, грузового);

-

- стоимость одного часа использования определенного вида основных производственных фондов (зданий, сооружений, производственных площадей, машин и оборудования, складских помещений и др.).

Выделение типовых накладных затрат проекта позволит заложить методические основы определения стоимости проекта. Данная методика позволила бы расширить круг вопросов, на которые в идеале инвесторы должны получить ответ. В качестве таковых можно рассматривать следующие вопросы: во что нам обойдется задуманный результат; какова себестоимость полученного результата (продукта, услуги); насколько это отвлечет внутренние ресурсы предприятия; в какой части можно оптимизировать затраты проекта; если проект не будет завершен в срок, то во что нам это обойдется?

Если предприятие будет представлять размеры реально потребляемых проектом внутренних ресурсов, то оно сможет подвергнуть процесс их использования анализу и оптимизации.

Затраты предприятия, относимые на проект

|

Затраты предприятия, относимые на проект |

Прямые |

Накладные |

|

На внешние ресурсы |

Относятся без использования систем распределения |

Не существуют |

|

На внутренние ресурсы |

Относятся без использования систем распределения |

Требуют определенной системы распределения |

F. V. Kurzukova, G. I. Yurkovskaya

THE EVALUATION OF THE STRUCTURE OF COST OF INVESTMENT PROJECTS

It is considered a perfecting the evaluation of investment project cost. Russian practice of evaluation of investment project cost insufficiently full reflects the expenses connected with its realization. As a result parameters of prospective economic efficiency of the project are overestimated, that leads to unreasonoble administrative decisions.

Принята к печати в декабре 2006 г.

Н. И. Захаров, С. В. Комаров

ПРОБЛЕМЫ МОТИВАЦИОННОГО УПРАВЛЕНИЯ РАЗВИТИЕМ РЕГИОНА

Анализируются проблемымотивационногоуправления крупными социально-экономическими системами (регионы, городские округи, муниципальные районы). На примере межбюджетных взаимоотношений Федерального центра и регионов Сибирского Федерального округа, органов государственной власти Республики Хакасия и муниципальных образований показана негативная практика недооценки мотивационной функции вои^теме государственного и муниципального управления.

Рассматриваются причины формирования деструктивной мотивации управленческих кадров, дезорганизующей взаимоотношения между всемиуровнями публичного управления, приводящей к негативным экономическим и социальным последствиям.

Мотивация - ключевая функция управления развитием. Современная российская наука и практика управления развитием крупных социально-экономических си стем все больше сталкивается с нарастанием проблем и противоречий, связанных с недостаточной мотивацией субъектов экономической и социальной деятельности.

Успехи или неудачи проводимых в России реформ прямо или косвенно связаны с тем, в какой мере политика реформ воспринимается и поддерживается субъектами жизнедеятельности, прежде всего хозяйствующими. Уровень этого восприятия и поддержки определяется степенью мотивированности данных субъектов к экономически эффективной и социально значимой деятельности.

Однако складывающаяся практика решения многих социально-экономических проблем - модернизация образования, науки, здравоохранения, жилищная и демографическая реформы, распределение и перераспределение собственности, природных ресурсов, бюджетных средств, организация конкурсов по выполнению государственных заказов и многое другое - очень часто вызывает непонимание, массовое недоверие, обманутые ожидания, и, как следствие, отсутствие лежащих в основе мотивации желания и интересов к конструктивному решению данных проблем. Трансформация мотивационных установок и соответствующего поведения субъектов в условиях динамичных рыночных преобразований происходит достаточно быстро и затрагивает не только отдельных индивидов, но и крупные корпоративные сообщества.

Именно поэтому в современных условиях существенно возрастает роль мотивации не только в изучении поведения личности и малых групп, но и в управлении крупными организационными системами. Функция мотивации становится одной из ведущих и универсальных функций управления, органически вплетенной в ткань всего управленческого цикла - от осознания потребностей, формирования интересов, целей и необходимых решений по осуществлению предстоящих действий до оценки результатов этих действий.

В России в целом и, в частности, в региональном и муниципальном управлении пока не сложилась система формирования позитивной мотивационной среды, определяющей консолидированное поведение власти, населения, хозяйствующих субъектов, адекватное современным потребностям социально ориентированного конкурентного развития. Не учитывая в достаточной степени их потребностей, интересов, целей, не подтверждая ожиданий, т. е. не имея мотивированной поддержки и доверия, невозможно выработать и реализовать эффективную стратегию общественного, прежде всего экономического и социального развития.

Сегодня можно утверждать, что функция мотивации в управлении становится не только ключевой, системообразующей, но и выделяется в особую научно-практическую сферу - мотивационное управление. Его главный смысл состоит в том, чтобы выявлять мотивационные ресурсы той или иной социально-экономической системы, т. е. противоречивые потребности, интересы, цели, а также степень доверия и ожиданий множества взаимодействующих в ее рамках субъектов, и на этой основе разрабатывать и реализовывать управленческие решения, стимулирующие такое поведение этих субъектов и систем в целом, которое направлено на их консолидированное и эффективное развитие. Однако в настоящее время ни в практических управленческих схемах, ни в теоретических подходах к управлению крупными соци ально-экономическими системами не используется методология мотивационного управления.

Вместе с тем от уровня и степени развития мотивационного управления и заложенных в нем ресурсов - доверия, ожиданий, рациональных целей и интересов, институциональных норм ит.д. - существенно зависят успехи или неудачи (издержки) процессов накопления, распределения и перераспределения бюджетных средств, выравнивания межрегионального и межмуниципального развития, налоговой и тарифной политики и других макро- и микропроцессов.

Деструктивная мотивация, формирующаяся в условиях социально-экономической и политической нестабильности, доминирования двойных стандартов, субъективных и клановых интересов, побуждает к поощрению сверхпредельного лоббирования, расцвету коррупции, накоплению и обращению нелегальных финансовых средств, принятию неверных управленческих решений и соответствующих действий.

Такая ситуация значительно трансформирует положительные мотивации и поведение хозяйствующих субъектов, дезорганизует взаимоотношения между всеми уровнями публичного управления, предопределяя, в конечном итоге, негативные экономические и социальные последствия для обеспечения благосостояния населения в регионах и муниципальных образованиях, отражает качество управления развитием страны в целом.

Мотивационное управление в межбюджетных взаимоотношениях Федерального центра и регионов. О серьезной недооценке мотивационного управления и ее негативных последствиях свидетельствует, в частности, сложившаяся в настоящее время практика межбюджетных взаимоотношений Федерального центра и регионов.

Так, за последние пять лет Минфин России направил на финансовую поддержку регионов более 750 млрд руб. [1]. В результате разрыв между самодостаточными и беднейшими регионами только возрос, а количество регионов, обеспеченных ниже среднего уровня, увеличилось с 25 до 32. Причина - в демотивирующей бюджетной политике центра. В таких условиях мотивация регионов такова, что им выгоднее из года в год выбивать помощь из центра, а не наращивать собственные доходы, ибо за счет трансфертов «бедняк» может даже обогнать по сумме бюджетных расходов и «середняка».

В качестве примера рассмотрим данные, наглядно отражающие негативную практику межбюджетных взаимоотношений Федерального центра с бюджетной системой Республики Хакасия за три последних года (табл. 1).

Из представленных данных следует, что собственные доходы консолидированного бюджета Хакасии в абсолютном выражении в 2004 г. увеличились по сравнению с 2003 г на 23,9 %, а в 2005 г. по отношению к 2004 г. - на 15,2%. В то же время динамика роста общих доходов консолидированного бюджета республики была ниже: в 2004 г рост составил 17,9 %, в 2005 г. - 13,3 %. Причиной этого явился объем дотаций из Федерального бюджета. За три указанных года общий размер всех видов ежегодной финансовой помощи из Федерального центра практически не изменился. Хотя в соответствии с требованиями действующего законодательства финансовая помощь должна увеличиваться на уровень фиксируемой инфляции. Если строго придерживаться данной нормы, то бюджет Республики Хакасия недополучил в 2004 г 182 млн руб., а в 2005 г. -238 млн руб.

Фактически доля федеральной помощи в консолидированном бюджете Республики Хакасия последовательно снижается: в 2003 г. - 26,1 %, 2004 г. - 22,3 %, 2005 г -21,0 %. То есть республика с каждым годом по замыслу должна становиться все более самостоятельной, развивая собственную экономическую базу. Но несмотря на наличие профицита Федерального бюджета, размеры федеральной помощи за эти годы в абсолютном выражении практически не изменились, а с учетом инфляции -становятся меньше с каждым годом. Иными словами, усилия органов управления Республики Хакасия по увеличению собственных доходов, организации и созданию новых источников доходов, мобилизации налоговой базы, не поддерживаются адекватной мотивирующей бюджетной политикой Федерального центра. Региональное управление постепенно теряет стимулы и интерес (мотивацию) для развития собственной доходной базы.

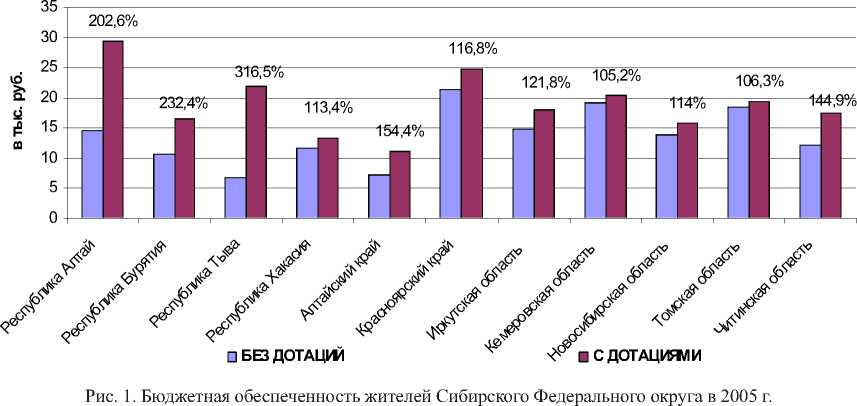

Еще более наглядным данное положение становится, если рассмотреть итоговые показатели бюджетной обеспеченности жителей регионов Сибирского Федерального округа (СФО) в 2005 г. (рис. 1).

Светлыми столбиками на рисунке представлены размеры собственных средств консолидированных бюджетов регионов СФО в расчете на одного жителя территории (до получения финансовых «вливаний» из Федерального бюджета). Темные столбики показывают размеры бюджетных средств каждого региона на душу населения уже после предоставления всех видов федеральной помощи, а цифры над столбиками - изменение бюджетной обеспеченности жителей территорий после получения финансовой помощи.

Статья 131 Бюджетного Кодекса Российской Федерации устанавливает, что «уровень расчетной бюджетной обеспеченности субъекта Российской Федерации с учетом дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации не может превышать уровень расчетной бюджетной обеспеченности с учетом дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации иного субъекта Российской Федерации, который до распределения дотаций Федерального фонда финансовой поддержки субъектов Российской Федерации имел более высокий уровень расчетной бюджетной обеспеченности». Вопреки этим требованиям Бюджетного Кодекса РФ из данных (рис. 1) следует, что бюджетная обеспеченность жителей Республики Бурятия и Республики Тыва до распределения финансовой помощи была ниже, чем в Хакасии. Однако после распределения помощи Федерального центра, жители отстающих регионов стали обеспечены бюджетными средствами значительно больше, чем жители Хакасии.

Демотивирующий механизм распределения помощи вышестоящего бюджета подтверждается также тем, на сколько процентов увеличилась бюджетная обеспеченность жителей каждого региона СФО после распределения финансовой помощи (цифры над столбиками). Так, бюджетная обеспеченность жителей Бурятии увеличилась на 232,4 %, жителей Республики Алтай на 202,6 %, Тывы - на 316%. Даже жители Красноярского края, являющегося донором, стали обеспеченнее на 116,8 %. И только обеспеченность кемеровчан и томичей увеличилась на 5-6 % (при этом на каждого жителя этих территорий при-

Таблица 1

|

Наименование показателя |

2003 у., млн руб. |

2004 у., млн руб. |

2005 у., млн руб. |

|

Собственные доходы консолидированноуо бюджета Республики Хакасия |

4033,2 |

4996,4 |

5754,3 |

|

Трансферты из Федеральноуо бюджета |

1422,7 |

1433,4 |

1530,6 |

|

Доходы консолидированноуо бюджета Республики Хакасия |

5455,9 |

6429,8 |

7284,9 |

|

Индекс потребительских цен (инфляция) |

11,4% |

12,8% |

10,2% |

ходится около 20 000 руб.). Бюджетная обеспеченность жителей Республики Хакасия увеличилась после распределения Федеральных дотаций всего на 113,4 %. По объему средств консолидированного бюджета на одного жителя Хакасия в течении ряда лет занимает предпоследнюю позицию среди всех регионов СФО.

В соседнем регионе - Республике Тыва - доля собственных доходов в консолидированном бюджете составляет 12 %, остальные 88 % дотируются Федеральным центром. Но если сравнить бюджеты этих территорий по размеру бюджетных расходов в расчете на одного жителя, то окажется, что в Хакасии этот показатель почти вдвое ниже, чем в Тыве. Иначе говоря, в 2005 г власти Хакасии каждому жителю предоставили бюджетных услуг на 13 270 руб., а каждый житель Тывы в том же году получил аналогичных услуг на 21 840 руб.

Данные (табл. 2) показывают, что методика распределения финансовой помощи Федерального центра в 2005 году носит устойчивый, но вряд ли обоснованный, характер. В частности, Республика Хакасия, имеющая более высокие первоначальные показатели бюджетной обеспеченности до распределения финансовой помощи вышестоящего бюджета, после распределения, по этому показателю оказывается из года в год на предпоследнем месте среди регионов СФО.

При таком подходе региональное руководство не заинтересовано в развитии, в привлечении инвестиций, получении больших доходов бюджетов. Представляется, что межбюджетная политика Федерального центра, направленная на экономический рост, должна быть прямо противоположной.

Здесь уместно привести замечание Д. Степанова: «Когда-то раскулачивание наиболее успешных крестьян привело к тому что страна почти на сто лет лишилась полноценного сельского хозяйства. Сейчас комиссарская политика, основанная на принципе „отнять и поделить, а там будь, что будет“, тормозит экономический рост и лишает регионы каких бы то ни было стимулов к развитию. Возможно, пора вспомнить историю и не повторять одни и те же ошибки?» [1].

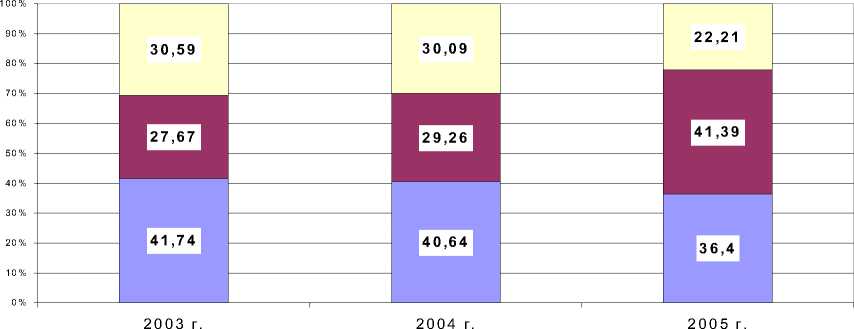

Мотивационное управление развитием муниципальных образований. Проблема недооценки методов моти вационного управления развитием муниципальных образований предельно обострилась в последнее время в связи с реформой местного самоуправления - началом самостоятельной деятельности органов местного самоуправления на поселенческом уровне. В 2006 г. сформировались и приступили к работе структуры местного самоуправления почти во всех населенных пунктах. За редким исключением, практически все муниципальные образования поселений характеризуются крайне низким уровнем собственных доходов. Во-первых, по причине неурегулированности отношений собственности на землю и отсутствием регистрации имущества физических лиц, во-вторых, из-за естественного стремления к централизации наиболее собираемых налогов вышестоящими уровнями власти (рис. 2).

Очевидно, что доля суммарных налоговых поступлений в местные бюджеты снижается с каждым годом, а доля налоговых поступлений в республиканский бюджет Хакасии, наоборот, пропорционально нарастает. Такая тенденция исключает мотивацию муниципальных образований к саморазвитию. Управленческие кадры органов местного самоуправления лишаются главного стимула к развитию собственных территорий, поскольку их усилия по расширению доходной базы, созданию новых точек роста, реализации различных проектов, полностью дезавуируются демотивирующей межбюджетной политикой органов государственного управления Республики Хакасия. И на этом уровне межбюджетных взаимоотношений воспроизводится негативная практика отношений между Федеральным центром и регионами.

В результате большинство бюджетов муниципальных образований Хакасии являются дотационными на 60-70 %. Такое положение, к сожалению, закреплено законодательно. Так, начиная с 2006 г., финансовая помощь муниципальным образованиям Хакасии распределяется в соответствии с республиканскими законами о порядке образования и распределения регионального фонда финансовой поддержки муниципальных районов и городских округов и районных фондов финансовой поддержки поселений. Если не вдаваться в детали механизма расчета размеров финансовой помощи, можно выделить главный принцип определения дотаций - в большей степени вы-

Бюджетная обеспеченность граждан, проживающих в СФО

Таблица 2

|

Наименование реуиона |

2003 у., тыс. руб. |

2004 у., тыс. руб. |

2005 у., тыс. руб. |

|

Республика Алтай |

21,077 |

25,045 |

29,38 |

|

Красноярский край |

18,160 |

21,742 |

24,87 |

|

Республика Тыва |

17,691 |

19,073 |

21,84 |

|

Кемеровская область |

10,097 |

15,241 |

20,31 |

|

Томская область |

13,553 |

15,883 |

19,56 |

|

Иркутская область |

11,756 |

13,467 |

18,03 |

|

Читинская область |

15,316 |

16,377 |

17,53 |

|

Республика Бурятия |

12,819 |

14,564 |

16,44 |

|

Омская область |

9,753 |

14,789 |

Нет данных |

|

Новосибирская область |

10,942 |

12,632 |

15,73 |

|

Республика Хакасия |

9,979 |

11,456 |

13,27 |

|

Алтайский край |

8,051 |

9,523 |

11,12 |

шестоящие бюджеты помогают беднейшим муниципалитетам, выравнивая бюджетное финансирование, приходящееся на каждого жителя. То есть более обеспеченные территории получают меньше, а те муниципальные районы и населенные пункты, которые по статистической отчетности прошлых лет, имели меньший объем собственных бюджетных доходов на каждого жителя - получают больше. Более того, в результате законодательной ошибки в 2006 г. сложилась и вовсе абсурдная ситуация, когда среднедушевая бюджетная обеспеченность населенных пунктов с наиболее высокими собственными доходами, после распределения финансовой помощи муниципальными районами, оказалась ниже, чем в поселениях, осуществляющих свои полномочия только за счет помощи «сверху».

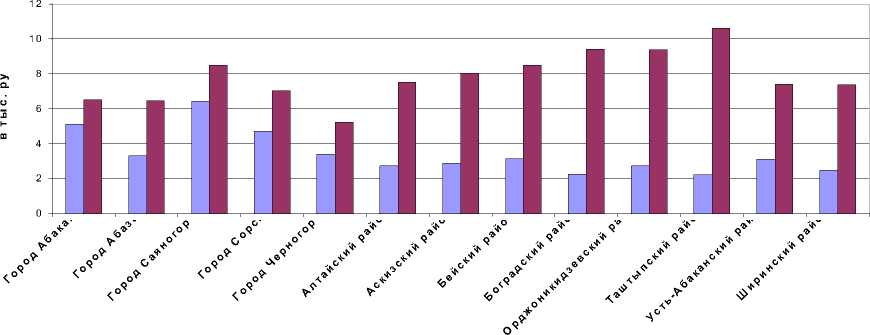

Практику дублирования демотивационной политики Центр-регионы демонстрируют показатели бюджетной обеспеченности жителей муниципальных районов и городских округов Республики Хакасия в 2005 г. (рис. 3). До предоставления всех видов помощи республиканского бюджета (светлые столбики) и после получения таковой (темные столбики), как и в случае распределения финансовой помощи вышестоящего бюджета среди регионов СФО, видно, что районы, имеющие до распределения помощи самые низкие показатели бюджетной обеспеченности (Боградский, Орджоникидзевский и Таштыпский районы), после распределения помощи оказались в наиболее выгодном положении.

А муниципальные образования, имеющие изначально более высокие показатели бюджетной обеспеченности жителей за счет собственных доходных источников (города Абаза, Сорск, Черногорск), после распределения финансовой помощи республиканского бюджета стали наименее бюджетообеспеченными территориями. Здесь, как и в случае с регионами СФО, сработал принцип «выбивания» помощи, а не формирования мотивации к развитию экономического потенциала муниципальных образований.

Такой же порочный принцип, исключающий мотивацию к развитию территорий у местных управленцев, заложен и в Законе «О региональном фонде муниципального развития Республики Хакасия». При наличии некоторых прогрессивных процедур, включенных в закон (конкурс-ность отбора инвестиционных проектов, долевое участие муниципалитетов в их реализации ит. д.), средства фонда должны выделяться муниципальным образованиям с самой низкой обеспеченностью школьными учреждениями, больницами, объектами социально-культурного назначе-

□ МЕСТНЫЕ БЮДЖЕТЫ «РЕСПУБЛИКАНСКИЙ БЮДЖЕТ □ ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Рис. 2. Распределение налоговых поступлений в различные уровни бюджетной системы с территории Республики Хакасия

□ДО ВЫРАВНИВАНИЯ «ПОСЛЕ ВЫРАВНИВАНИЯ

Рис. 3. Бюджетная обеспеченность жителей муниципальных образований Республики Хакасия в 2005 г.

ния, инженерной инфраструктурой. Иными словами, бюджетные инвестиции региона будут направлены туда, где почти нет собственных источников доходов. Там также, как и в более самодостаточных территориях, необходимо предоставить жителям приемлемый уровень бюджетных услуг в сфере образования, здравоохранения, ЖКХ. Но ведь можно сказать и иначе - инвестиции вышестоящего бюджета будут направлены на территории с наиболее низким качеством управления. Туда, где руководство, не проявляя интереса к применению давно отработанных управленческих технологий, спокойно наблюдает за постепенной деградацией своих хозяйств.

В целом, в системе бюджетных взаимоотношений различных уровней власти (как государственной, так и муниципальной) законодательно закреплены схемы, которые не формируют мотивацию к развитию. У более высокодоходных территорий изымаются доходы и перераспределяются в пользу беднейших. Пресловутый тезис социальной справедливости о том, что жители любых территорий должны получать одинаковые бюджетные услуги в не зависимости от качества управления, приводит к социально-бюджетной уравниловке. Парадокс - переход России к многоукладной, конкурентной в своей основе экономике осуществляется на фоне укрепления принципов иждивенчества и социальной уравниловки в системе государственного и муниципального управления.

Преодоление этого противоречия является непростой задачей, требующей серьезной научной проработки. Стремление к принципиальному изменению качества государственного и муниципального управления с использованием основ мотивационного управления, обеспечивающего переход от жесткого консервативного администрирования к гибкому управлению развитием, в определенной степени противоречит конституционному предназначению публичного управления - обеспечению равных прав граждан - в том числе и прав на получение бюджетных услуг. Чему отдать предпочтение - формированию эффективной власти, использующей мотивационный ресурс как фактор опережающего развития, или достижению формального выравнивания статистических показателей социальной обеспеченности жителей разных территорий? Как определить тонкую грань баланса между этими стратегическими целями развития российского общества? Ответ на эти вопросы во многом предопределит динамику общественного развития России в будущем.