Проблемы налоговой системы РФ: вызовы времени

Автор: Теселкина О.А., Кузьмина Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (82), 2021 года.

Бесплатный доступ

В данной статье освещается роль налогов в российской экономической системе; рассматривает актуальные проблемы налоговой системы России, опосредованные влиянием пандемии COVID-19, а также другими факторами. Затронуто распространение теневого сектора в российском экономическом пространстве. Кроме того, предлагаются возможные пути решения проблем.

Налоговая система, нк рф, теневая экономика, пандемия covid-19, функции налогообложения

Короткий адрес: https://sciup.org/170191997

IDR: 170191997

Problems of the tax system of the Russian Federation: challenges of the time

This article highlights the role of taxes in the Russian economic system; considers the current problems of the Russian tax system, mediated by the impact of the COVID-19 pandemic, as well as other factors. The spread of the shadow sector in the Russian economic space is touched upon. In addition, possible solutions to the problems are suggested.

Текст научной статьи Проблемы налоговой системы РФ: вызовы времени

Налогообложение России входит в структуру элементов финансовой политики страны и главным образом оказывает влияние на экономику страны. Налоги являются одним из наиболее важных источников пополнения бюджета государства. В свою очередь от бюджета зависит благополучие каждого гражданина в отдельности и то, насколько успешно будет развиваться общество. К сожалению, действующая налоговая система Российской Федерации сталкивается с трудностями и проблемами, которые требуют непременного решения.

Современная система налогообложения в России формируется с последнего десятилетия двадцатого века, а именно в декабре 1991 года. Именно тогда был принят закон «Об основах налоговой системы РФ», вводивший в действие новые налоги и сборы, например, НДС, подоходный налог, а также акцизы на алкогольную и табачную продукцию и др. Позднее, в 1998 году была утверждена 1-я часть Налогового кодекса РФ, а в 2000-м - 2-я часть. НК РФ стал главным законодательным актом в российской налоговой системе и является им по сей день. Кодекс определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы. Так, по сравнению со многими зарубежными странами российский опыт функционирования данной системы очень невелик, этим и объясняется множество острых проблем, каса- ющихся взаимоотношений государства и налогоплательщиков, ответственности физических и юридических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов.

Государственное устройство нашей страны постоянно развивается, что влечет за собой изменения и в налоговой системе. Законодательство в сфере налогов довольно часто претерпевает изменения. Случается так, что плательщики не всегда узнают обо всех изменениях в области налогообложения, что приводит к налоговым правонарушениям. В этой связи следует проводить мероприятия в области налогового администрирования, что обеспечит высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. Кроме того, государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение определенного периода времени. Например, налоги не должны пересматриваться чаще, чем раз в 3-5 лет. При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их вступления в силу.

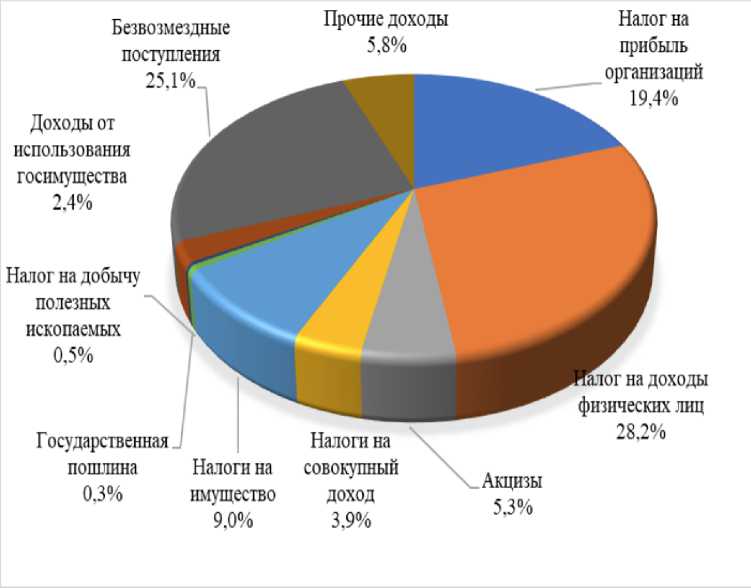

Проблема постоянных изменений в налоговом законодательстве порождает благоприятные условия для ухода от налогов и провоцируют появление такого явления как «теневая экономика» - деятельность, проходящую вне контроля государства. Теневая экономика замедляет НТР и темпы развития производства, что оказы- вает влияние на малый и средний бизнес. Уклонение от налогов усугубляет финансовый сектор экономики страны. Из рисунка видно, что налоговые поступления являются основным источником доходов консолидированных бюджетов субъектов РФ (рис.).

Рис. Структура доходов консолидированных бюджетов субъектов РФ в 2020 г. [1]

К сожалению, в Российской Федерации налоговый контроль направлен на тех налогоплательщиков, которых легко проверить (т.е. мелких и средних предпринимателей), тогда как основная часть уходит от оплаты налогов как на законном, так и на незаконном основании. В связи с этим решение вопроса об увеличении собираемости налогов представляется крайне важной частью эффективного функционирования Российской Федерации [2]. Особенно остро данная проблема наблюдается в России в период пандемии COVID-19: уменьшении доходов населения, снижение его уровня жизни, граждане принимают решение открыть свой собственный бизнес, стараясь в последствии игнорировать административные барьеры, что является предпосылкой для расширения теневого сегмента, вследствие чего проявляется неэффективность налоговой системы. Для решения проблемы следует разработать комплекс мер против распространения теневой экономики, который будет опирать- ся на опыт зарубежных стран. Например, в Великобритании предусмотрены дополнительные штрафы для налогоплательщиков, которые ранее уже были уличены в уклонении от налогов. В Канаде существует принудительное использование сертифицированных кассовых аппаратов (с черным ящиком) для организаций, использующих наличный расчет [3]. Кроме того, в российском законодательстве отсутствует понятие «теневая экономика», что препятствует решению проблем уголовного преследования за легализацию доходов, полученных таким путём, поэтому следует устранить данный «пробел» в законодательстве.

Налоговая система в России носит преимущественно фискальный характер. Данный факт затрудняет действие регулирующей и стимулирующей функций налогообложения. Так, недостаточный эффект стимулирующей функции мешает развитию малого и среднего предпринимательства, одновременно с этим преобладание стимулирующей функции ставит под удар экономическое развитие крупного предпринимательства. Контрольная функция, также пока что не может в полной мере обеспечить справедливое и эффективное взимание налогов. В этой связи появляется необходимость выравнивания приоритетов функций налоговой системы. Открытым остается вопрос, что это «выравнивание» – сложный и долгосрочный процесс, но его необходимость нуждается в исполнении.

Таким образом, перечисленные нами проблемы налоговой системы России показывают необходимость ее модернизации. Нельзя не упомянуть тот факт, что на данном этапе воплощается ряд идей и за- конопроектов, которые будут направлены на обновление налоговой системы, ее соответствие современным и более рациональным современным условиям. Также принимаются во внимание международная налоговая конкуренция, финансовоэкономическая ситуация, опыт отдельных государств – как положительный, так и отрицательный. Существует целый комплекс предложений, среди которых существуют меры по стимулированию инвестиционной деятельности, меры по техническому обновлению и модернизации экономики, по развитию финансовых рынков и инвестиций в человеческий капитал [4].

Список литературы Проблемы налоговой системы РФ: вызовы времени

- Анализ тенденций в бюджетно-налоговой сфере России // Российский экономический университет имени Г.В. Плеханова. - [Электронный ресурс]. - Режим доступа: https://www.rea.ru/Documents/Бюджет_итог_2020_2.pdf.

- Азоркина Н.С. Теневая экономика. - 2016. - [Электронный ресурс]. - Режим доступа: https://arzamas.ruc.su/upload/medialibrary/288/azorkina.pdf?t=20170228142744.

- Доклад рабочей подгруппы по направлению "Легализация предпринимательства и противодействие теневой экономике". - [Электронный ресурс]. - Режим доступа: https://zavodoukovsk.admtyumen.ru/files/upload/OMSU/Zavodoukovsk/Легализация_предпринимательства.pdf.

- Савина О.Н. Актуальные вопросы повышения налоговой грамотности населения // Налоги и налогообложение. - 2016. - №10. - С. 756-767.

- EDN: WZXREN