Проблемы оценки стоимости компаний с учетом перспектив долгосрочного роста

Автор: Брюховецкая С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 12 (75), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151564

IDR: 170151564

Текст статьи Проблемы оценки стоимости компаний с учетом перспектив долгосрочного роста

Российский рынок ценных бумаг успешно развивается, однако в реальном секторе этого рынка существуют проблемы, а именно незначительный объем капитализации, высокая волатильность, рисковость сделок, небольшое количество обращающихся на рынке бумаг. Сегодня одной из актуальных является проблема недооцененности инструментов, обращающихся на рынке ценных бумаг.

Под недооцененностью фондовых инструментов понимается превышение реальной стоимости активов, которыми они обеспечены, над их рыночной стоимостью. С одной стороны, реальная стоимость активов колеблется и непостоянна, а с другой, стоимость ценных бумаг, под которые они выпущены, обособлена и постоянно изменяется под воздействием спроса и предложения на рынке. Проблема соответствия курсовой стоимости фондовых инструментов реальной стоимости активов существует в развитых экономиках на протяжении долгого времени. Так, в США отсутствует понятие номинальной стоимости акций как второстепенное, поскольку владельца фондовых инструментов интересует приращение их стоимости. Следовательно, выбор инструмента инвестирования во многом определяется лагом недооцененности инструмента, а также потенциалом будущего развития эмитента.

Мировая экономическая наука выработала методологический аппарат оценки стоимости компаний, который опирается на ряд основополагающих концепций.

-

1. Концепции, основанные на бухгалтерской оценке компаний.

-

2. Концепции, имеющие в своей основе потенциал будущего развития бизнеса: денежный поток, временн у ю ценность денежных ресурсов, риск, стоимость капитала, эффективность бизнеса. В основе такого подхода лежит предпосылка, что повышение достатка владельцев фирмы и самого фонда заключается не столько в росте текущих прибылей, сколько в повышении рыночной цены их собственности.

-

3. Концепции, в основе которых лежат исследование эффективности рынка капиталов, ожидания инвесторов, временн а я неограниченность функционирования фирмы, политические и социальные факторы.

Основным недостатком бухгалтерского подхода является его ретроспективность и непригодность при оценке будущего денеж- ного потока. Несмотря на то, что существует теоретическая возможность разработки сложной бухгалтерской модели, которая будет учитывать большинство факторов, влияющих на стоимость компании, ее применение при оценке стоимости фондовых инструментов не является целесообразным.

В работах ведущих мировых консалтинговых фирм и специалистов по оценке и управлению стоимостью компаний обосновывается преимущество этого подхода в силу его более точного прогнозирования стоимости компании.

Наиболее точно отражающими реальную стоимость финансовых инструментов, обращающихся на рынке, являются концепции второй группы. Методы этой группы основываются на исследовании факторов стоимости. В середине 80-х годов прошлого века появились методы VBM-подхода. Финансовый уклон характерен для метода экономической добавленной стоимости (EVA), добавленной стоимости акционерного капитала (SVA), доходности инвестиций на основе потока денежных средств (CFROI), добавленной стоимости потока денежных средств (CVA), опционного ценообразования (OPM) и некоторых других.

Микроэкономический стоимостной анализ как метод VBM-подхода восходит к методам анализа, применяемым при портфельном инвестировании. Применительно к инвестициям У. Шарп дает следующее определение фундаментального анализа: «Фундаментальный анализ – направление в анализе ценных бумаг, которое стремится определить их истинные стоимости исходя из изучения связанных с ними экономических факторов». Применительно к оценке стоимости всей фирмы понятие «истинная стоимость» рассматривается как справедливая рыночная стоимость. На ее основе рассчитывается показатель справедливой рыночной стоимости по производственным и финансовым показателям в целях сравнения текущей рыночной капитализации с расчетной «истинной сто-имостью»1.

В российской практике используются различные методы оценки справедливой рыночной стоимости. Так, аналитики компании «Тройка Диалог» используют показатель EVA2. По их оценкам, российские акции на 25–40 процентов дешевле среднего значения по рынкам стран с инвестиционным рейтингом. Оценки проводились по коэффициенту «стоимость предприятия/ожи-даемая EBITDA за 2005 год»3. Нельзя не согласиться с приемлемостью такого показателя для анализа, однако прогнозы, осуществляемые инвестиционными институтами, в основном являются краткосрочными и не выходят за пределы годового горизонта расчета.

Если рассмотреть ретроспективные данные о курсовой стоимости акций известных компаний и сравнить темпы роста стоимости компаний с темпами роста их капитали- зации, можно отметить, что в долгосрочном периоде рост капитализации пропорционален росту стоимости активов фирмы, однако рост стоимости происходит поступательно, а рост капитализации – скачкообразно. Следовательно, для стратегического инвестора возникает проблема прогнозирования роста стоимости и ее оценки в долгосрочном периоде.

В работах Т. Коупленда, Т. Колера, Д. Мурина, Д. Степанова, О. Черемных4 и других работах рассматриваются подходы к оценке стоимости фирмы на основе исследования потенциала ее будущего развития, учитывающего как прогнозируемые денежные потоки, так и увеличение стоимости торговой марки и ожидания инвесторов относительно эффективного менеджмента. Этими авторами рассматриваются три основные составляющие стоимости компании:

-

1) стоимость текущих и будущих известных проектов, которая максимизируется через последовательное воздействие на факторы стоимости (выручка, рентабельность, оборачиваемость, темпы роста и т. д.). Для ее расчета применяются показатели EVA, SVA, MVA, CFROI;

-

2) стоимость будущих опционов (возможностей) роста. В этом случае рассматривается часть стоимости, которая может быть увеличена через внедрение грамотной политики капитальных вложений в научно-исследовательские и опытно-конструкторские работы, новые технологии. Для ее расчета используется показатель Real Options (ROV);

-

3) спекулятивная составляющая, или ожидания инвесторов относительно увеличения стоимости компании. Чем меньше спекулятивная составляющая стоимости, тем реальнее курсовая стоимость акций эмитента. Минимизировать спекулятивную

составляющую возможно через адекватную политику раскрытия информации о динамике факторов стоимости компании, которые лежат в основе внутренней оценки компании. Спекулятивная составляющая рассчитывается как спрэд между рыночной капитализацией и двумя предыдущими составляющими.

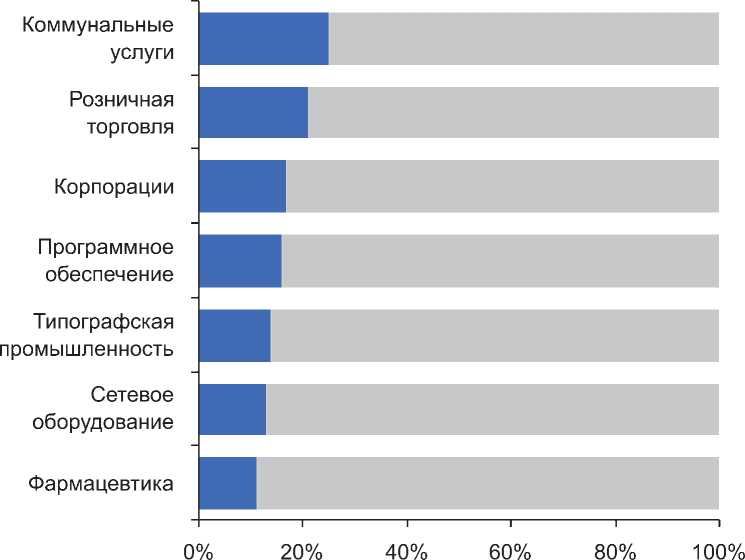

Подтверждают приведенную гипотезу данные, рассчитанные по ведущим американским корпорациям, из которых видно, что на стоимость текущих проектов в основном приходится до 20 процентов от стоимости фирмы. Остальная часть стоимости – это доход, который фирма сможет принести в будущем (рис. 1).

■ Следующие 2-5 лет

Заключительная стоимость

Рис. 1. Структура стоимости ведущих корпораций США в 2001 году5

Конечно, прогнозы на долгосрочную перспективу всегда достаточно условны, но они с большой долей вероятности могут показать эффективность долгосрочных вложений в те или иные предприятия.

Таким образом, используемые в настоящее время для оценки стоимости российских компаний показатели EVA, SVA и другие показатели не вполне отражают реальный потенциал развития российской экономики. Структуру стоимости акции с учетом перспектив краткосрочного и долгосрочного роста можно рассчитать, определив долю цены акции, которая приходится на ожидания инвесторов относительно текущих финансовых показателей (стоимость, которую сгенерирует компания в будущем при текущих стабильных денежных потоках, которые не будут расти, – показатель EVA), а также долю цены акции, приходящуюся на перспективу роста (определяется как разность между ценой акции и стоимостью акции, приходящейся на текущую деятельность компании) (разница между курсовой стоимостью акции и EVA).

Поскольку российские акции пока не достигают показателя EVA, а в структуре их стоимости существует спекулятивная составляющая, можно говорить о значительной недооцененности акций, что может быть предметом отдельного исследования. Рост объемов торговли на рынке и активность эмитентов приведут к некоторым изменениям в структуре стоимости в части

-

5 Copeland Т.Е., Keenan P.T. How much is flexibility worth? // The MvcKinsey Quarterly. 1998. № 2.

уменьшения спекулятивной составляющей и увеличения ожидаемой стоимости будущих опционов, так что можно ожидать роста капитализации рынка.

В целом рост фондового рынка выступает как фактор роста экономики, и все обще- ство оказывается в выигрыше. Следовательно, любое финансовое решение, в перспективе обеспечивающее рост стоимости предприятия, может рассматриваться инвестором как критерий эффективности инвестирования.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО КАДАСТРА ОБЪЕКТОВ НЕДВИЖИМОСТИ

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ»

Приглашают принять участие в практических консультационных семинарах: 29 января - 1 февраля 2008 года

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА РАСПОРЯЖЕНИЯ ЗЕМЕЛЬНЫМИ УЧАСТКАМИ И ИХ ИСПОЛЬЗОВАНИЯ

-

• государственная собственность на землю: основания возникновения, изменения, прекращения прав на землю, судебная практика рассмотрения земельных споров. Комментарий к Федеральному закону от 24 июля 2007 года Ns 221-ФЗ «О государственном кадастре недвижимости»

-

• комментарии к федеральным законам от 17.04.2006 № 53-ФЗ, от 30.06.2006 № 93-ФЗ («дачная амнистия»), от 26.06.2007 № 118-ФЗ, от 24.07.2007 № 212-ФЗ

-

• земельный участок как объект недвижимости, его формирование, в том числе в городах, и кадастровый учет

-

• оценка земельных участков и прав аренды в целях определения цены при совершении сделок по отчуждению и залоговых сделок. Налогообложение земли: расчет и начисление налогов

-

• законодательное регулирование способов предоставления земельных участков физическим и юридическим лицам, в том числе под строительство. Регистрация сделок с земельными участками и прав на них

-

• арбитражная практика по спорам о государственной регистрации прав

-

• особенности предоставления земельных участков в отдельных субъектах Российской Федерации

-

• ипотека земельных участков; зарубежное законодательство

-

• государственный земельный контроль. Ответственность за нарушения в сфере земельного законодательства. Контрольно-надзорная деятельность Росприроднадзора за использованием природных ресурсов

12-15 февраля 2008 года

ЗЕМЛЕУСТРОИТЕЛЬНЫЕ РАБОТЫ ПРИ ИНВЕНТАРИЗАЦИИ И МЕЖЕВАНИИ ЗЕМЕЛЬ

-

• земельный участок как объект недвижимости. Возникновение, прекращение и ограничение прав на земельные участки, правовой режим различных категорий земель

-

• нормативные документы по организации землеустроительных работ при инвентаризации и межевании (с учетом положений Федерального закона от 24.07.2007 Ns 221-ФЗ «О государственном кадастре недвижимости»)

-

• комментарии к федеральным законам от 30.06.2006 Ns 93-ФЗ («дачная амнистия»), от 17.04.2006 Ns 53-ФЗ, от 26.06.2007 Ns 118-ФЗ, от 24.07.2007 Ns 212-ФЗ

-

• методика и практика определения стоимости и составления смет на выполнение землеустроительных работ, современные технологии проведения землеустроительных работ при инвентаризации и межевании земель, о лицензировании геодезической и картографической деятельности

-

• подготовка материалов и данных для кадастрового учета и регистрации прав на земельные участки

-

• техническая инвентаризация объектов градостроительной деятельности

-

• судебно-арбитражная практика рассмотрения земельных споров

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ;