Проблемы определения кредитного риска в рамках оценки кредитоспособности заемщика коммерческого банка

Автор: Морозова О.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

Возрастающая потребность предприятий в инвестиционных ресурсах определяет особое значение развития теории эффективного банковского кредитования и практики ее реализации. Эта проблема связана, прежде всего, с разработкой методического аппарата оценки объекта и субъекта кредита, качества его обеспечения, уровня доходности кредитных операций, операционного и кредитного риска.

Кредитный риск, ожидаемые потери, неожиданные потери, проблемы оценки риска

Короткий адрес: https://sciup.org/140235476

IDR: 140235476

The problems of determining the credit risk in the framework of the credit assessment of the borrower of a commercial bank

The growing need of enterprises for investment resources determines the special importance of the development of the theory of effective bank lending and the practice of its implementation. This problem is connected, first of all, with the development of a methodological apparatus for assessing the object and the subject of the loan, the quality of its security, the level of profitability of credit operations, operational and credit risk.

Текст научной статьи Проблемы определения кредитного риска в рамках оценки кредитоспособности заемщика коммерческого банка

Одним из этапов оценки кредитоспособности заемщика является оценка кредитного риска. Он подразумевает под собой максимально возможные убытки по кредитному портфелю для заданной доверительной вероятности. Максимальные убытки подразделяются на ожидаемые

(Expected Loss, ELp) потери и неожиданные (Unexpected Loss, ULp) потери по портфелю, что отражает формула (1):

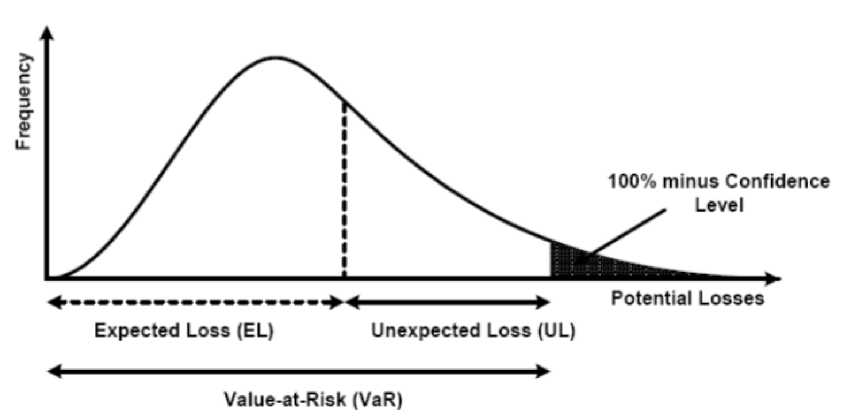

На рисунке 1 представлено распределение потерь по кредитному портфелю коммерческого банка.

Рис.1 Распределение потерь по кредитному портфелю

Ожидаемые потери представляют собой средний уровень кредитных потерь, связанных с неисполнением заемщиков своих обязательств. Неожиданные потери отражают отклонение потерь от их среднего ожидаемого значения. Вычисление уровня ожидаемых и неожиданных потерь является основной задачей при оценке портфельного кредитного риска.

Банк компенсирует эти потери за счет «переноса» их на клиента, т. е. путем включения ожидаемых потерь в стоимость того или иного инструмента.

Ожидаемые потери покрываются за счет формирования соответствующих резервов, а неожиданные покрываются регулятивным капиталом. То есть непредвиденные потери можно трактовать как разницу между максимальным значением возможных убытков и ожидаемыми потерями.

Для оценки кредитных рисков используется два вида такого показателя:

-

1. Расчетный показатель вероятности дефолта (Probability of Default, PD) заемщика в течение года (неожидаемые потери).

-

2. Уровень возможного убытка (Loss Given Default, LGD) в случае неисполнения контрагентом своих обязательств (ожидаемые потери).

Неожиданные потери представляют собой отклонение от величины средних ожидаемых потерь и определяют уровень кредитного риска портфеля. Расчет неожиданных потерь производится по формуле (2):

Unexpected Loss = VaRa — Expected Loss

Для расчета VaR в соответствии с рекомендациями Базельского комитета по банковскому надзору выбран уровень надежности 99%. Временной горизонт расчета VaR для кредитных портфелей, как правило, принимается равным одному году. Распределение убытков по кредитному портфелю не относится к какому-либо известному классу распределений. Потери по кредитному портфелю не могут превысить 100%, а их распределение может иметь более «тяжелые хвосты», чем предполагает нормальное распределение.

Данный показатель представляет собой математическое ожидание потерь в случае неисполнения контрагентом своих обязательств.

Расчет ожидаемых кредитных потерь по каждому заемщику в портфеле осуществляется по следующей формуле:

Л'

elp =£(о - PD^0+PD' * СЕ> * ^ ■ RR^

- (3)

ELp ^^PD^CE.*^-RRt)

’ , (4)

где PDi (probability of default) — вероятность наступления дефолта заемщика, т.е. вероятность того, что контрагент не выполнит условий кредитного договора в оговоренные сроки.

СEi (credit exposure) — стоимость активов, подверженных риску в момент наступления дефолта.

RRi (recovery rate) — уровень возмещения потерь, т.е. доля задолженности, которую в случае дефолта заемщика удается вернуть путем исполнения гарантий, реализации залога и др.

Основной задачей в расчете уровня ожидаемых потерь является оценивание вероятности дефолта каждого заемщика.

В обоих случаях комплекс процедур определяет правила и функции в отношении рейтингов (объем, частота пересмотра рейтингов, процедуры утверждения рейтинга, и т.п.). Данные процедуры также упрощают процесс вынесения суждения, который позволяет критически взглянуть на результаты и является необходимым дополнением моделей для данных портфелей.

Таким образом, рейтинги кредитоспособности заемщика являются одним из критериев определения лимитов одобрения по кредитам, которые предоставляются операционному персоналу и подразделениям по операционным рискам.

Одной из ключевых методологических проблем оценки ожидаемых потерь является отсутствие комплексного подхода. Круг оцениваемых показателей ограничен в основном коэффициентами, характеризующими финансовое положение организации. Значения качественных параметров кредитные эксперты определяются экспертным путем (состояние счетов, дополнительные характеристики обеспечения, кредитные истории).

Необходима формализованная модель оценки кредитного качества ссудной и приравненной задолженности, которая будет учитывать как качественные, так и количественные параметры деятельности.

Применение рейтинговой системы оценки кредитных рисков, соответствующей международным стандартам, позволяет наиболее полно отразить финансовое состояние заемщика и его способность погасить обязательства перед банком. Кредитный рейтинг используется банками в различных целях, а именно:

-

• определения стоимости размещаемых ресурсов;

-

• формирования резервов на возможные потери по ссудам;

-

• определения лимитов кредитования;

-

• анализа кредитного портфеля в разрезе классов кредитного рейтинга с целью оценки кредитного риска;

-

• вознаграждения сотрудников банка.

Таким образом, кредитным организациям необходимо разрабатывать собственные внутренние системы рейтингования клиентов и сделок, что позволит:

-

• накопить определенную статистику для дальнейшей корректировки параметров модели;

-

• оценивать кредитные риски в соответствии с требованиями Базельского комитета по банковскому надзору.

Список литературы Проблемы определения кредитного риска в рамках оценки кредитоспособности заемщика коммерческого банка

- Новоселов Д.В. Методические рекомендации по оценке кредитоспособности субъектов малого бизнеса коммерческими банками//Экономические науки. -2013.-№ 2(75)

- Поморина М.А. Финансовое управление в коммерческом банке. Учебное пособие. Кнорус, 2017 г. -176 с.

- Тавасиев А.М., Мазурина В.П., Бычков Т.Ю.: Банковское кредитование: учебник. ИНФРА-М, 2013 г. -656 с.

- Шаталова Е., Шаталов А. Оценка кредитоспособности заемщиков в банковском риск-менеджменте. КноРус. 2013 г. -158 с.