Проблемы организации и методики учета расчетов с поставщиками и подрядчиками

Автор: Грохольская Д.В., Шарапова И.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (34), 2019 года.

Бесплатный доступ

Выявлены проблемы, возникающие в ходе учета, контроля и анализа расчетов с персоналом по оплате труда и приведены возможные пути решения этих проблем.

Оплата труда, заработная плата, формы оплаты труда, индексация денежных доходов граждан, внутрихозяйственный контроль расчетов по оплате труда

Короткий адрес: https://sciup.org/140286791

IDR: 140286791

Problems of organization and methodology of the account of calculations with suppliers and contractors

The problems arising in the course of accounting, control and analysis of calculations with the personnel on remuneration are revealed and possible ways of solving these problems are given.

Текст научной статьи Проблемы организации и методики учета расчетов с поставщиками и подрядчиками

Социальное и экономическое развитие страны изменяется постоянно. В связи с этим изменяется политика оплаты труда, поддержка сотрудников в социальном плане и защита работников [14, с. 50]. Почти все функции страны по реализации данной политической деятельности возложены на фирмы, которые самостоятельно устанавливают формы, системы и габариты оплаты труда, стимулирование итогов. Актуальность предоставленного вопроса обоснована еще тем, что организации системы оплаты труда на предприятии во многом находится в зависимости эффективности применения имеющихся трудовых ресурсов, мотивация сотрудников

Исследованиями повышения систем регулирования оплаты труда занимаются А. Базилюк, Д. Богиня, С. Демьяненко, Т. Заяц и другие.

Основная цель статьи – сравнение имеющихся раскладов к организации системы оплаты труда, выявление задач, связанных с различием в раскладах, и разработка назначений по совершенствованию системы оплаты труда в части учета, контроля и анализа.

При исследовании деятельных официальных документов, заметок передовых создателей, работающих по представленной теме, были обнаружены главные расхождения в раскладах учета, анализа и контроля заработной платы на фирме.

З. Задорожний считает, что есть надобность перенесения частичных выплат из состава добавочной заработной оплаты в ведущую, так как они более отвечают определению последней, ежели первой [7, с. 40]. То есть эти составные по финансовому содержанию не считаются вознаграждением за работу выше поставленных общепризнанных мерок, за трудовые удачи и изобретательность и за особенные обстоятельства труда. К примеру, доплата бригадирам, не освобожденным от ведущей работы за управление бригадами, считается вознаграждением за выполнение ими должностных обязательств. Плата труда сотрудников за расширение зоны сервиса или же наращивания размера дел, совмещение профессий (должностей) считается вознаграждением за практически произведенную работу.

В структуре добавочной заработной платы «оплата труда в сверхурочное время в выходные и нерабочие дни» в объеме и по расценкам, установленным действующими законодательными актами, текст «оплата» целенаправленно заменить текстом «доплата» [4, п. 2.2]. заработную оплату за практически отработанное время в выходные (праздничные) дни, сверхурочное время следует относить к ведущей заработной плате, а доплату к ней в согласовании с деятельным законодательством [9, с. 29]. Рассмотренный расклад не предусматривает индивидуальностей труда в информационно-коммуникационной системе социального производства, где высшую долю оформляет творческая работа, создание объектов умственной принадлежности.

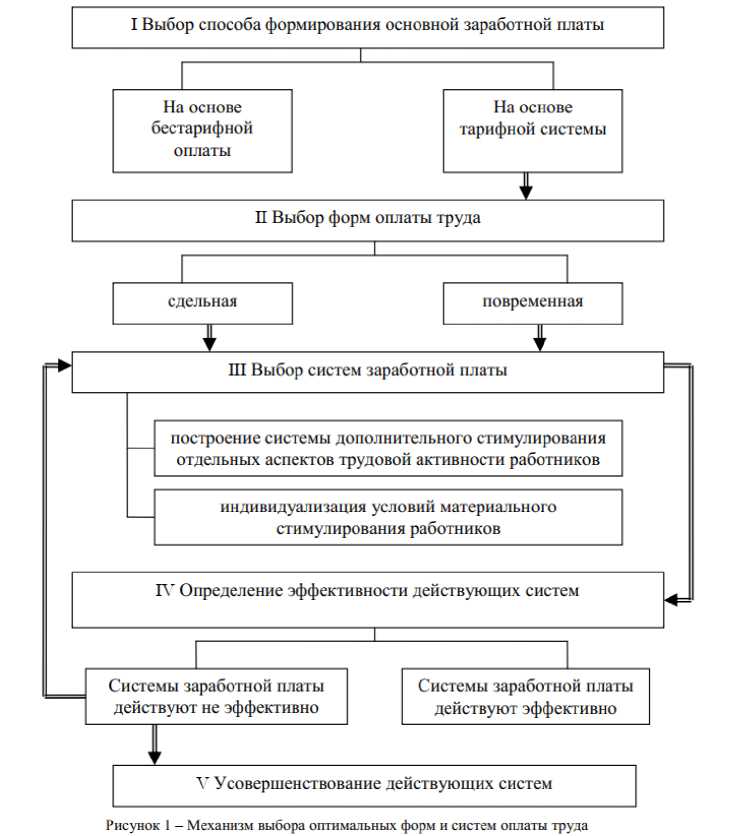

Одной из задач, связанных с оплатой труда, считается автономный выбор бухгалтерами форм и систем оплаты труда. В зависимости от того, какая конфигурация оплаты труда применяется на предприятии, находится в зависимости структура оплаты: доминирует ли в ней условно-постоянная доля или же переменная.

Вопрос выбора оптимальных систем оплаты труда освещен в монографиях таких авторов, как Ф.Ф. Бутынец, С.А. Бороненкова. Однако в этих работах приведен лишь перечень вариантов, из которых возможен выбор, с указанием их особенностей, но не указаны этапы решения данной проблемы. Механизм выбора оптимальных форм и систем оплаты труда показан на рис. 1.

Коллективным договором могут определяться формы и системы оплаты труда на конкретных работах, и изменяться они могут только путем внесения изменений в коллективный договор [3; ст.361]. Но практически выполнить эти требования бухгалтеру очень тяжело, иногда невозможно. Поэтому в связи с отсутствием четких методик желательно было бы в коллективном договоре устанавливать принципиальные условия для применения на предприятии конкретных форм и систем оплаты труда.

Еще одной проблемой учета заработной платы является изменение прожиточного минимума и минимальной заработной платы, что влечет за собой индексацию заработной платы наемных работников. Операция по начислению заработной платы превращается для бухгалтера в довольно сложную процедуру с многочисленными расчетами, пересчетами, определением индивидуальных индексов и др. Необходимо рассмотреть вопрос об индексации доходов наемных работников, что вызывает у бухгалтера дополнительные трудности. Бухгалтеру приходится ежемесячно производить перерасчет заработной платы (если индекс инфляции составляет 101% и более).

В соответствии с пунктом 5 Порядка проведения индексации денежных доходов граждан, в случае повышения размера минимальной заработной платы, месяц, в котором произошло повышение, считается базовым при исчислении индекса потребительских цен для индексации денежных доходов граждан. Индексация денежных доходов за этот месяц не производится. Это требует дополнительных расчетов и забирает много времени бухгалтера, а также дополнительные меры неправильному выполнению или невыполнению индексации. Следовательно, кто-то может установить для этих целей свою бухгалтерскую программу, заложив в нее соответствующий алгоритм, а кто-то постарается эту процедуру упростить, используя метод «искусственного повышения заработной платы». Этот метод описан в статье И. Губиной и Е. Кушиной «Индексация заработной платы» [5; с. 31-35]. По причине дисбаланса в экономике, прожиточный минимум значительно превышает минимальную заработную плату, что уже само собой является нарушением законодательства о труде.

При аудите расчетов с персоналом по оплате труда и прочим выплатам, некоторые авторы в качестве одного из параметров аудита выделяют проверку эффективности действующей на предприятии системы заработной платы [11; с.54].

Оценка эффективности является именно тем инструментом, который позволяет определить, насколько действующая на предприятии система премирования соответствует уровню достижения поставленных целей деятельности. В то же время, можно выделить следующие проблемы, возникающие в ходе такой проверки:

– не разработаны проекты составляемых рабочих документов, на основе которых можно сделать обоснованный вывод об эффективности действующей на предприятии системы заработной платы;

– не определены приемы аудита, используемые при проверке.

Одним из возможных путей решения данной проблемы является определение сбалансированного набора показателей, который позволил бы аудитору сделать обоснованный вывод об эффективности действующей на предприятии системы оплаты труда. Однако при этом необходимо учитывать, что параметры действующей системы заработной платы сложно оценить количественно.

Основной проблемой проведения аудита на предприятиях является то, что до сих пор еще не создана правовая основа аудита использования трудовых ресурсов, нет подробных разработок форм его организации, а также готовых методик по проведению аудита использования трудовых ресурсов, утвержденных профессиональными аудиторскими объединениями и организациями, государственными органами.

Отсутствие законодательной, правовой и организационнометодической базы для цивилизованного проведения аудита использования трудовых ресурсов затрудняет оперативное и качественное осуществление данной работы. Основные выводы, что следуют из данной статьи следующие:

-

1. При изучении структуры составляющих фонда оплаты труда были выявлены недостатки в существующей классификации, целесообразным видится целесообразным перенос некоторых выплат из состава дополнительной заработной платы в основную (в части совмещения профессий);

-

2. Необходимо внести коррективы в План счетов бухгалтерского учета;

-

3. Одним из возможных путей решения проблем аудита заработной платы является определение сбалансированного набора показателей, который позволил бы аудитору сделать обоснованный вывод об эффективности действующей на предприятии системы оплаты труда.

-

4. Перспективным представляется провести дополнительные исследования в части решения вышеизложенных проблемных вопросов относительно расчетов с персоналом по оплате труда, что позволит дополнить существующие методики анализа, процедуры аудита, и получить сведения, необходимые для осуществления

внутрихозяйственного контроля на предприятии.

Список литературы Проблемы организации и методики учета расчетов с поставщиками и подрядчиками

- Об оплате труда: Закон России ст.ст. 133 - 158. - №17. - Ст.121.

- О налоге с доходов физических лиц: Закон России от 07.12.1991 г. № 1998-1 // Налоги и бухгалтерский учет. - 2003. - №63. - С.2-43.

- О коллективных договорах и соглашениях: Закон России от 11.03.1992 г. № 2490-1 // - 1993. - №36. - Ст. 361.

- Инструкция по статистике заработной платы, утвержденная Госкомстатом РФ от 20.04.1993 г. № 6-1-1/87.

- Губина И., Кушинина Е. Индексация заработной платы // Бухгалтерия. - 2004. - № 26. -С. 33-35.

- Евсеева О. Проблемные вопросы построения плана счетов в зависимости от классификационных подходов и сферы его применения //Вестник бухгалтера и аудитора Россия. -2004. -№3. - С.4-7.

- Задорожный З. Проблемы управленческого учета затрат на оплату труда в строительстве // Бухгалтерский учет и аудит. -2004. - № 10. - С. 37-42.

- Кондрашихин А.Б. Оценка рисков инвестирования на рынке ценных бумаг. - Севастополь: РИБЭСТ, 2002. - 324с.

- Лишиленко А. Бухгалтерский учет расчетов по выплатам работникам // Бухгалтерский учет и аудит. - 2004. -№12. -С. 29-30.

- Лысенко Л.И. Бухгалтерский учет: основы теории: Учебное пособие. - Севастополь: Издательство Сев НТУ, 2000. - 380с.

- Нетыкша О. Операционный аудит: понятие, функции, практика осуществления на предприятиях // Бухгалтерский учет и аудит. - 2002. - №5. - С. 53-57.

- Подлужная Н. Доходы населения согласно данных Минтруда России // Труд и заработная плата. -2005. -№6. - С.10.

- Синько Н. Оплата труда: это интересно всем //Все о бухгалтерском учете. - 2003. -№77(865). -С.28- 29.

- Соболевская Л. В. Роль заработной платы в рыночной экономике // Мировая экономика и международные отношения. -2002. -№12. - С.49-57.

- Чала О.М. Мотивационный аспект договорного регулирования оплаты труда // Оплата труда: проблемы теории и практики: Сб. научных трудов - Воронеж- 2000. - С. 251-256.