Проблемы привлечения частных инвесторов на рынок ценных бумаг

Автор: Мухамедьянова Г.А., Запольских Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105379

IDR: 140105379

Текст статьи Проблемы привлечения частных инвесторов на рынок ценных бумаг

Российский фондовый рынок в настоящее время бурно развивается, растет количество розничных инвесторов, финансовых посредников, однако пока этот рост во многом зависит от спекулятивных настроений, он характеризуется высокой зависимостью от иностранного капитала. Активность населения остается низкой.

Формирование современного фондового рынка невозможно без массового участия мелких частных инвесторов. Основная доля привлекательного сегмента потенциальных участников рынка сконцентрирована в больших городах и мегаполисах. Проблемы их привлечения для формирования активного инвестиционного поведения существуют уже не первый год и лежат в различных пространствах социальных взаимодействий[1].

К частным инвесторам мы относим так называемых «рыночных инвесторов» – физических лиц, которые осознанно приняли решение об инвестировании на рынке ценных бумаг и периодически пользуются услугами брокеров, доверительных управляющих или приобрели инвестиционные паи ПИФ.

Таблица 1.1 Общее число инвесторовна конец января 2013 г.

|

Страна |

Тыс.чел. |

% экономически активного населения |

|

США |

92000 |

59,16 |

|

Китай |

72000 |

7,18 |

|

Индия |

19000 |

3,90 |

|

Бразилия |

600 |

0,58 |

|

Россия |

808 |

1,07 |

Внутренняя база инвесторов в России по сравнению с другими развивающимися странами развита слабо. По данным НАУФОР, в России насчитывается 808 тыс. частных инвесторов, однако только у 68,9 тыс. из них счета активны, то есть по ним совершается более одной сделки в месяц. Для сравнения: по данным китайской Комиссии по регулированию рынка ценных бумаг, в стране существует 72 млн частных инвесторов. Это составляет 11% от населения страны, проживающего в городах. На них приходится около 80% всех объемов торгов китайского рынка[3].

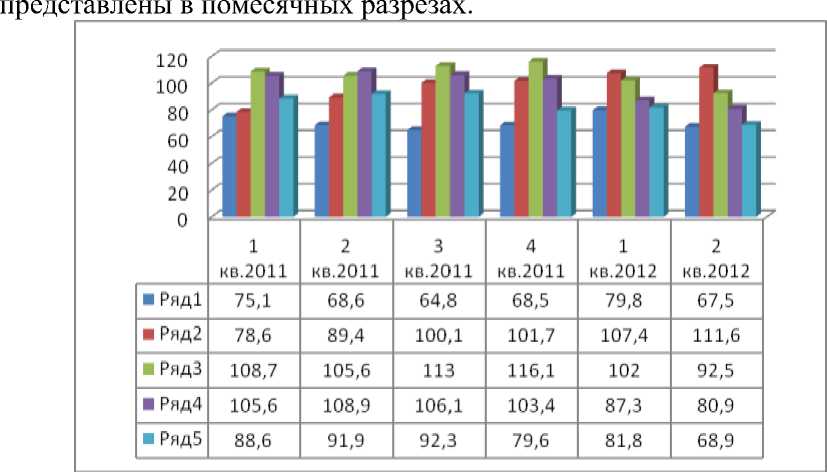

На рисунке 1.1 приведены данные о количестве клиентов ФБ ММВБ – физических лиц (уникальные клиенты).

Рисунок 1.1 Физические лица –клиенты ФБ ММВБ

К итогу второго квартала 2012 г. количество инвесторов – физических лиц превысило 800 тыс. чел., что в относительном исчислении на 3,5% больше, чем в начале года.

Важной характеристикой частной инвесторской базы является количество так называемых активных инвесторов, то есть тех, кто осуществляет на фондовой бирже не менее одной сделки в месяц. На рисунке 1.2 представлены данные по активным инвесторам – физическим лицам – клиентам ФБ ММВБ. Учитывая, что в поведении активных инвесторов ярко выражены сезонные факторы (наблюдаются спад летом и повышенная активность в начале осени) данные на этом графике

Рисунок 1.2 Физические лица- активные клиенты ФБ ММВБ

Количество активных инвесторов – физических лиц традиционно составляет небольшую долю от общего числа уникальных клиентов – физических лиц. В июне 2012 г. эта доля оказалась минимальной за последние пять лет, в которые происходит раскрытие информации об активных клиентах. По итогам первого полугодия 2011 г. количество частных инвесторов оказалось в среднем меньше на 7,3%, чем годом ранее, а в 2012 г. снижение составило уже 14,8%. В июне 2012 г. количество активных клиентов составляло всего 68,9 тыс. чел., а их доля в общем числе

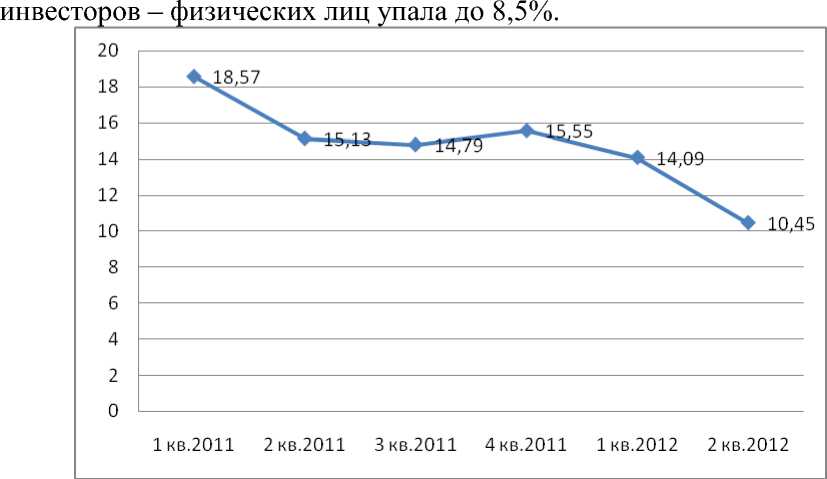

Рисунок 1.3 Доля физических лиц в стоимостном объеме сделок с ценными бумагами на Фондовом рынке

На рисунке 1.3 приведен график, характеризующий долю физических лиц в общем стоимостном объеме сделок с акциями и корпоративными облигациями в различных секторах фондового рынка Группы «Московская Биржа».В течение первого полугодия доля физических лиц в общем стоимостном объеме сделок с акциями уменьшалась и по итогам второго квартала составила 10,5%, тогда как годом ранее этот показатель составлял 15,5%. Такое снижение происходит синхронно со снижением числа активных клиентов [2].

Выделим основные причины, тормозящие развитие российского фондового рынка:

-

1) схожесть продуктов, предлагаемых российскими инвестиционными фондами. Остаются немногочисленными попытки разработки эксклюзивных продуктов, а соответственно не происходит усиление конкурентной борьбы за частного инвестора.

-

2) в России отсутствует институт независимых инвестиционных консультантов. На нашем рынке есть больной (в лице инвестора), есть аптекарь (в лице брокера), но нет доктора. Больной идет напрямую к аптекарю, и аптекарь дает ему то, что имеет, а не то, что посоветовал бы доктор.

-

3) потребность в создании центральной инфраструктурной организации. Это централизованный электронный документооборот для проведения расчетных операций между брокером и управляющим.

Для привлечения инвесторов на российский рынок требуются целенаправленные усилия государства по их защите. На рынке инвестор, особенно мелкий, не является главным действующим лицом. Гражданин как инвестор более уязвим, чем эмитент или посредник.

Таким образом, для преодоления перекосов в развитии отечественного рынка ценных бумаг, снижения его спекулятивного характера и, как следствие, повышения стабильности нужно в массовом порядке привлечь на рынок индивидуальных инвесторов. Для этой цели необходимо осуществление государственной политики поддержки фондового рынка, в том числе направленной на информирование, обучение широких масс населения инвестиционной грамотности, создание института независимых инвестиционных консультантов, упрощение доступа частного инвестора к инвестиционным продуктам путем создания централизованного электронного документооборота.