Проблемы привлечения долгосрочных ресурсов для ипотечного кредитования в коммерческих банках

Автор: Алексеева С.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В статье рассматривается проблема финансирования ипотечных кредитов, анализируются долгосрочные источники финансирования, возможности применения контрактных жилищных сбережений, риски при ипотечном кредитовании.

Ипотечный кредит, рефинансирование ипотечных кредитов, контрактные жилищные сбережения, ипотечные ценные бумаги, риск просроченной задолженности, риск досрочного погашения

Короткий адрес: https://sciup.org/140111829

IDR: 140111829

Текст научной статьи Проблемы привлечения долгосрочных ресурсов для ипотечного кредитования в коммерческих банках

На сегодняшний день многие банки сталкиваются с проблемой привлечения долгосрочных ресурсов для ипотечного кредитования. Ипотечные кредиты для банка – это долгосрочные кредиты на крупную сумму денег, и предоставляя такие кредиты, банки сталкиваются с проблемой ликвидности. Банкам, в особенности, некрупным, чтобы предлагать конкурентоспособные продукты на рынке ипотечного кредитования, необходимо найти наиболее дешевые источники финансирования долгосрочных кредитов.

В международной практике выделяются следующие модели финансирования: депозиты, контрактные жилищные сбережения, ипотечные ценные бумаги.

Привлечение во вклады денежных средств физических и юридических лиц – это один из основных продуктов коммерческого банка. На протяжении многих лет на отечественном рынке вкладов населения большая часть (по данным 2014 г. – 45%) приходится на ОАО «Сбербанк России». Таким образом, можно отметить, что проблема финансирования долгосрочных кредитов для Сбербанка не так существенна, как для остальных банков. Если рассматривать с точки зрения процентных ставок по вкладам, то условия в данном банке являются одними из самых непривлекательных, тем не менее банк выбирают по категории высокой надежности. Другие банки, чтобы привлечь клиентов, вынуждены увеличивать ставки, и такой инструмент для финансирования ипотечных кредитов оценивается как нецелесообразным, дорогим.

На данный момент в России модель контрактных жилищных сбережений многими рассматривается как возможным вариантом привлечения долгосрочных ресурсов в отечественный рынок ипотечного кредитования. В наибольшей степени данная модель получила распространение в Германии и Франции. В данной модели есть два периода:

период накопления и период кредитования. В первый период участники накапливают денежные средства, делают периодические пополнения, итоговая сумма который в будущем используется как первоначальный взнос. Особенностью такого накопления являются пониженные процентные ставки по вкладу. Выгода для участников заключается в том, что они в дальнейшем переходят в период кредитования, где могут воспользоваться кредитами на приобретение и реконструкцию жилья или на индивидуальное строительство дома по ставкам, также пониженным по сравнению с рыночными ставками. Кроме этого, важной частью модели выступает поддержка со стороны государства в виде субсидирования, предоставляемой вкладчикам. Данную модель можно внедрить в механизм ипотечного кредитования российских банков. Это, в первую очередь, долгосрочное сотрудничество с клиентом, в котором банк продает ему выгодные для себя продукты.

Важной характеристикой ипотечного кредита является обеспечение возврата кредита в виде залога приобретаемого или иного объекта недвижимости. В настоящее время вместе с кредитным договором оформляется еще и закладная, которая регистрируется в органах государственной регистрации. Закладная – это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой [1].

Механизм ипотечного кредитования позволяет банкам продавать закладные – рефинансировать ипотечные кредиты. Продавая ипотечные кредиты, банк списывает их со своего баланса, что позволяет обеспечивать ему ликвидность. При этом у заемщика условия по кредиты не меняются, за исключением изменения первичного залогодержателя. Как правило, заемщики продолжают оплачивать платежи по кредиту в том же банке, где оформили кредит, а банк будет получать комиссию за обслуживание кредита у нового залогодержателя.

Агентство ипотечного жилищного кредитования (АИЖК) является оператором по формированию и развитию системы рефинансирования ипотечных кредитов, то есть вторичного рынка ипотечных кредитов. Привлечение финансовых ресурсов на ипотечный рынок путем выпуска и размещения на открытом рынке ипотечных ценных бумаг является одной из ключевых задач АИЖК.

В 2014 г. оператором вторичного рынка было куплено 186 239 шт. ипотечных кредитов на общую сумму 286 млрд руб. Это составляет 16,21% от общего объема выданных ипотечных кредитов в 2014 г. (табл. 1). Несмотря на увеличение совокупного объема ипотечных жилищных кредитов, рефинансированных АИЖК за прошедший год, показатели за период 2011-2013 годы достаточно низкие. Причиной тому является, прежде всего, негативное влияние мирового финансового кризиса и более высокие темпы прироста совокупной задолженности граждан по сравнению с темпами роста совокупного портфеля закладных по ипотечным кредитам

ОАО «АИЖК».

Финансирование агентство привлекает за счет выпуска ипотечных ценных бумаг. В пул ипотечных кредитов могут входить только те кредиты, удовлетворяющие определенным критериям андеррайтинга.

Таблица 1 – Объем рефинансированных ОАО «АИЖК» ипотечных кредитов

|

Показатель\Период |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Количество рефинансированных ипотечных кредитов ОАО "АИЖК" накопленным итогом с начала года, шт. |

48 272 |

40 225 |

45 489 |

32 713 |

186 239 |

|

Объем рефинансирования ОАО "АИЖК" накопленным итогом с начала года, млрд руб. |

54,40 |

51,30 |

60,98 |

47,99 |

286,00 |

|

Отношение объема рефинансированных ипотечных кредитов к общему объему выданных ипотечных кредитов, % |

14,47 |

7,16 |

5,91 |

3,55 |

16,21 |

|

Отношение количества рефинансированных ипотечных кредитов к общему количеству выданных ипотечных кредитов, % |

16,01 |

7,68 |

6,58 |

3,97 |

18,39 |

Источник: Официальный сайт АИЖК

Оцениваются размер кредита и его соотношение в с рыночной стоимостью залога, срок и возраст плательщиков, страхование залога от рисков утраты или повреждения, страхование жизни и здоровья заемщика. Несмотря на резкий рост рефинансированных АИЖК кредитов в 2014 г., нельзя не отметить, что в настоящий момент есть трудности для полного функционирования вторичного рынка ипотечных кредитов: недостаточно развитый российский рынок ценных бумаг, инвестиционная непривлекательность ипотечных ценных бумаг, слабое применение ресурсов пенсионной и страховой систем и т.д.

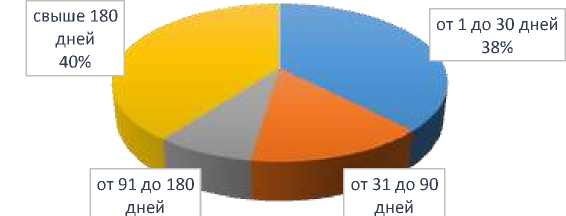

Риск досрочного погашения кредита, риск невозврата кредита – это риски, наиболее характерные для ипотечных кредитов, соответственно, и для ипотечных ценных бумаг. По данным на декабрь 2014 г. из общего объема задолженности по выданным ипотечным кредитам 4,38% с просроченной задолженностью, в том числе 1, 75% это просроченные платежи свыше 180 мес. Существенно вырос по сравнению с предыдущим годом показатели просроченной задолженности в течение 1-30 дней: в 2013 г - 36 096 млн. руб., в 2014 г. - 56 916 млн. руб. Из общего объема проблемных кредитов большая часть приходится на просроченные платежи свыше 180 дней, 38% на задолженности от 1 до 30 дней, 14 % и 8% на задолженности от 31 до 90 дней и на 91-180 дней соответственно (рис. 1).

Группировка задолженности по ипотечным жилищным кредитам по срокам задержки платежей

8%

14%

Рисунок 1 – Группировка задолженности по ипотечным жилищным кредитам по срокам задержки платежей на 01 дек. 2015 г.

Процедура работы с просроченной задолженностью регламентируется внутренними инструкциями и другими документами банка. Отсутствие установленных законодательных документов, охватывающих все аспекты работы с просроченной задолженностью, затрудняет работу банка при взыскании таких долгов. Наличие нормативно-правовой базы в части регулирования просроченных платежей по кредитам позволило бы банкам снизить расходы, сократить сроки, которые они тратят на работу с проблемной задолженностью.

Для инвесторов, которые вкладывают денежные средства в ипотечные ценные бумаги, невыгодно досрочное погашение заемщиком кредита. Во многих странах банки вводят комиссии или штрафы, устанавливают лимиты по сроку и размеру основного долга при досрочном погашении. Если банк устанавливает комиссии, как правило, заемщик не стремится поскорее закрыть кредит, также это определенная компенсация инвестору. Ввод такого инструмента способствовало бы увеличению привлекательности ипотечных ценных бумаг. Но с другой стороны, учитывая высокие процентные ставки по действующим ипотечным кредитам, ограничение досрочно погашать кредиты будет крайне негативно оцениваться со стороны заемщиков. В таком случае банки могут разработать определенную схему кредитования, где процентная ставка будет ниже, чем по стандартным предложениям банка, но при условии ввода ограничений по досрочному погашению кредита.

В последние годы в России наблюдался устойчивый рост рынка ипотечного кредитования. Но с конца прошлого года в экономике страны произошли существенные изменения. Рост ключевой ставки Центрального банка привел к существенному увеличению ставки по кредитам для населения, в том числе по ипотечным кредитам. В таких условиях необходимым для развития рынка ипотечного кредитования считается организация бесперебойной работы механизма секьюритизации ипотечных кредитов, повышение привлекательности ипотечных ценных бумаг путем применения различных инструментов, а также внедрение новых программ, которые способствуют расширению ресурсной базы кредиторов.

Список литературы Проблемы привлечения долгосрочных ресурсов для ипотечного кредитования в коммерческих банках

- Об ипотеке (залоге недвижимости): федеральный закон от 16.07.1998 N 102-ФЗ . -режим доступа: http://www.consultant.ru/