Проблемы распределения налоговой нагрузки в российской экономике

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 6 (30), 2013 года.

Бесплатный доступ

Налоговая нагрузка, непосредственно влияющая на социально-экономические процессы, является одним из основных критериев оценки действующей налоговой системы. Однако до сих пор бытуют упрощённые представления об уровне налогового бремени, которое отождествляется с фактическим перечислением платежей в бюджет. В статье освещаются результаты исследования налоговой нагрузки на российскую экономику. Его основная цель заключалась в выявлении тенденций межотраслевого распределения налогового бремени и его реального уровня. Главный вывод: налоговые реформы не привели к созданию эффективного фискального механизма, позволяющего реализовать принцип справедливости налогообложения и учитывающего возможности налогоплательщиков уплачивать обязательные платежи и развивать производство. Между тем потенциал налогового манёвра в отношении ряда отраслей имеется.

Налоговая нагрузка, нефтегазовые доходы, нефтегазовые компании, обрабатывающие производства, налоговые льготы

Короткий адрес: https://sciup.org/147109584

IDR: 147109584 | УДК: 336.221(470)

Текст научной статьи Проблемы распределения налоговой нагрузки в российской экономике

Налоговая нагрузка представляет собой долю изъятия части доходов субъекта экономики в бюджет и внебюджетные фонды в форме налогов и сборов.

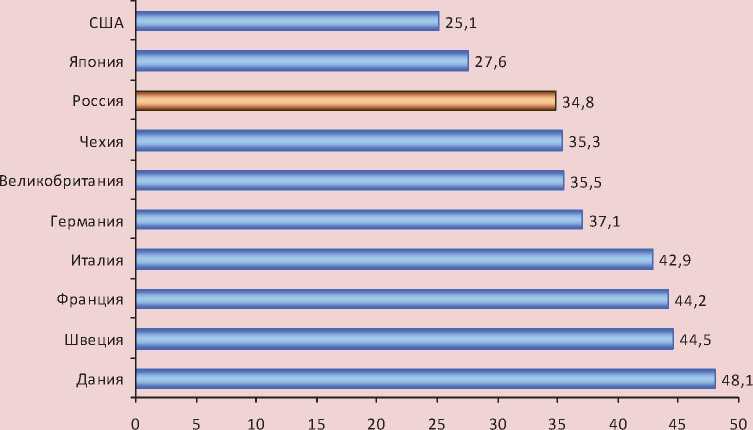

В мировой экономике ключевым параметром, применяемым для оценки налоговой нагрузки, является отношение налоговых доходов к ВВП. В 2011 г. уровень средней налоговой нагрузки в России

был ниже, чем во многих европейских государствах (рис. 1) .

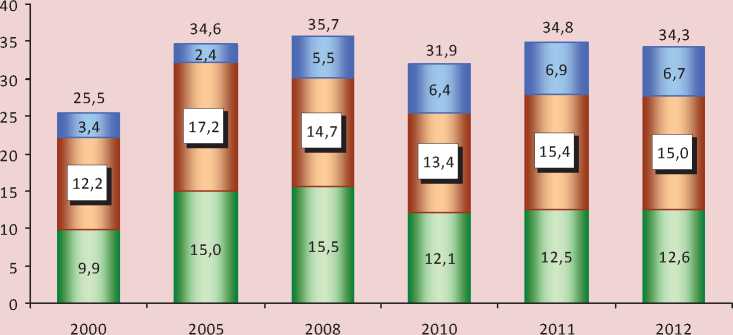

В 2000–2004 гг. значение данного показателя не превышало 30% ВВП. Его увеличение началось с 2005 года после повышения ставок налога на добычу полезных ископаемых (НДПИ) и введения новой шкалы экспортных пошлин. В 2005–2012 гг. через налоговую систему

распределялось в среднем 34,3% объёма ВВП (рис. 2) .

Вместе с тем динамика налоговой нагрузки и темпов прироста ВВП была разнонаправленной, и это свидетельствует о

том, что налоговые реформы не способствовали экономическому росту.

В чём же заключается причина низкой эффективности российской системы налогообложения?

Рисунок 1. Налоговая нагрузка в странах ОЭСР и РФ в 2011 г., % к ВВП

Источники: данные официального сайта ОЭСР; Росстата; расчёты автора.

Рисунок 2. Динамика налоговой нагрузки и темпов прироста ВВП РФ в 2000–2012 гг.

^^^— Налоги, % к ВВП ^^^—Темп прироста ВВП, %

Источники: данные Федерального казначейства; Росстата; расчёты автора.

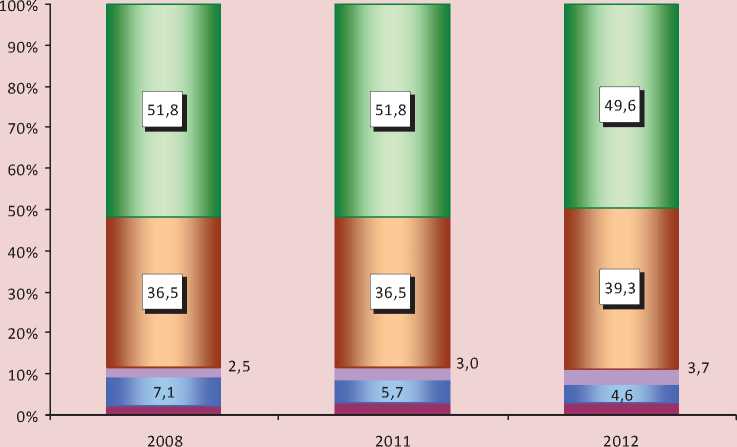

Во-первых , в структурных диспропорциях бюджетных доходов, основную долю которых составляют косвенные налоги (НДС, акцизы) и доходы от внешнеэкономической деятельности (рис. 3) .

Косвенные налоги и доходы от внешнеэкономической деятельности, устанавливаемые в виде надбавки к цене, искусственно увеличивают объём ВВП. Стремление налогоплательщиков компенсировать налоговые расходы удорожанием товаров провоцирует инфляционные процессы, сдерживает спрос и неизбежно влечёт за собой сокращение производства. К примеру, ставка НДС уменьшилась с 28% в 1992 г. до 18% в 2004–2012 гг., однако к снижению цен это не привело.

Во-вторых , в низком уровне отраслевой диверсифицированности налоговой базы – почти треть налоговых поступлений в российский бюджет обеспечивается нефтегазодобывающей промышленностью (табл. 1) .

В-третьих , в высокой отраслевой дифференциации налоговой нагрузки – от 2% на организации воздушного транспорта до 39% на предприятия по добыче нефти и газа (табл. 2) .

То, что нефтегазовый комплекс является основным источником бюджетных доходов, вовсе не означает, что он несёт повышенное налоговое бремя по сравнению с другими отраслями. В обрабатывающей промышленности доля производственных затрат выше, чем в добывающей. Как следствие, отрасли экономики существенно различаются по уровню рентабельности.

В 2010–2012 гг. самый высокий уровень рентабельности отмечался в нефтегазодобывающей промышленности, имевшей и самый высокий уровень налоговой нагрузки.

В то же время предприятия машиностроения, строительные организации, в которых степень налоговых изъятий была

Рисунок 3. Агрегированная структура доходов консолидированного бюджета РФ в 2000–2012 гг., % к ВВП

□ Прочие доходы

□ Косвенные налоги и доходы от внешнеэкономической деятельности

□ Прямые налоги

Источники: расчёт автора по данным Федерального казначейства и Росстата.

Таблица 1. Отраслевая структура налоговых поступлений* в бюджетную систему РФ в 2008–2012 гг.

|

Вид экономической деятельности |

2008 |

2009 |

2010 |

2011 |

2012 |

|||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Всего |

7968 |

100,0 |

6307 |

100,0 |

7688 |

100,0 |

9734 |

100,0 |

10953 |

100,0 |

|

Добыча сырой нефти и природного газа |

2114,5 |

26,5 |

1319,5 |

20,9 |

1754,6 |

22,8 |

2532,2 |

26,0 |

2966 |

27,1 |

|

Обрабатывающие производства |

1280 |

16,1 |

988,6 |

15,7 |

1342 |

17,5 |

1696 |

17,4 |

1971 |

18,0 |

|

Торговля |

751,4 |

9,4 |

627,5 |

9,9 |

787 |

10,2 |

1003 |

10,3 |

1296 |

11,8 |

|

Операции с недвижимостью, аренда |

891,4 |

11,2 |

682 |

10,8 |

868 |

11,3 |

1101 |

11,3 |

1025 |

9,4 |

|

Транспорт и связь |

564 |

7,1 |

587 |

9,3 |

649,5 |

8,4 |

739,4 |

7,6 |

796 |

7,3 |

|

Строительство |

431,5 |

5,4 |

393,4 |

6,3 |

412,5 |

5,4 |

516,4 |

5,3 |

606 |

5,5 |

|

Прочие |

1800 |

24,3 |

1620 |

25,7 |

1735 |

22,6 |

1930 |

19,9 |

2121 |

20,9 |

* Включены налоги и сборы, администрируемые ФНС. Источники: данные ФНС; расчёты автора.

меньше, чем у нефтегазовых субъектов, но больше средней по экономике, показывали доходность ниже среднестатистического уровня. В целом по сравнению с нефтегазовым сектором, имевшим высокую налоговую нагрузку, все рассмотренные нами отрасли обрабатывающей про-

мышленности и строительство находились в худшем финансовом положении.

На общем фоне распределения налоговой нагрузки выделялась торговля, имевшая минимальный относительно ряда других отраслей уровень изъятий при более высокой рентабельности.

Таблица 2. Рентабельность и налоговая нагрузка по видам экономической деятельности в 2010–2012 гг.

|

Вид экономической деятельности |

Рентабельность продаж, % |

Налоговая нагрузка, % к выручке* |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

Всего |

11,4 |

11,5 |

9,7 |

9,4 |

9,7 |

9,8 |

|

Добыча нефти и газа |

33,1 |

32,1 |

28,8 |

33,2 |

36,3 |

39,0 |

|

Операции с недвижимым имуществом |

11,8 |

10,4 |

10,0 |

19,7 |

22,2 |

18,6 |

|

Строительство |

5,7 |

6,8 |

6,7 |

11,3 |

12,2 |

13,0 |

|

Транспорт и связь |

13,8 |

12,8 |

12,2 |

9,8 |

9,7 |

9,1 |

|

деятельность воздушного транспорта |

н.д. |

н.д. |

н.д. |

1,4 |

2,3 |

2,0 |

|

связь |

27,9 |

24,6 |

26,7 |

15,0 |

14,2 |

14,2 |

|

Обрабатывающие производства, всего |

14,3 |

13,2 |

11,0 |

7,2 |

7,1 |

7,5 |

|

В том числе производство |

||||||

|

пищевых продуктов |

12,2 |

8,1 |

11,1 |

15,4 |

14,9 |

16,6 |

|

машин и оборудования |

7,3 |

7,0 |

7,7 |

11,1 |

11,1 |

11,3 |

|

электрического и электронного оборудования |

10,1 |

10,0 |

8,1 |

10,2 |

9,8 |

10,3 |

|

стройматериалов |

7,9 |

11,8 |

12,4 |

7,3 |

7,5 |

7,9 |

|

текстильное и швейное |

5,4 |

7,1 |

12,3 |

7,9 |

6,9 |

7,6 |

|

Производство электроэнергии, газа и воды |

7,2 |

6,6 |

4,7 |

5,3 |

4,8 |

4,2 |

|

Торговля |

9,2 |

10,5 |

8,2 |

2,4 |

2,4 |

2,8 |

Таблица 3. Поступления налогов от нефтегазодобывающей и обрабатывающей промышленности в 2011–2012 гг.

|

Налоги |

Нефтегазодобывающая промышленность |

Обрабатывающая промышленность |

||||||

|

2011 |

2012 |

2011 |

2012 |

|||||

|

млрд. руб. |

уд. вес, %* |

млрд. руб. |

уд. вес, %* |

млрд. руб. |

уд. вес, %* |

млрд. руб. |

уд. вес, %* |

|

|

Налог на прибыль |

298,0 |

13,1 |

273,4 |

11,6 |

371,7 |

16,4 |

354,2 |

15,1 |

|

НДФЛ |

47,1 |

2,4 |

53,6 |

2,4 |

284,5 |

14,3 |

317,1 |

14,0 |

|

Акцизы |

5,7 |

0,9 |

25,7 |

3,3 |

590,8 |

97,8 |

752,0 |

95,7 |

|

НДС |

157,2 |

8,5 |

215,9 |

10,9 |

320,6 |

17,4 |

400,9 |

20,2 |

|

НДПИ |

1916 |

93,8 |

2316,5 |

94,2 |

5,5 |

0,3 |

9,3 |

0,4 |

|

Региональные налоги |

70,4 |

12,8 |

61,6 |

9,8 |

80,1 |

14,5 |

90,9 |

14,5 |

|

Местные налоги |

1,4 |

1,1 |

1,5 |

0,9 |

25,1 |

19,7 |

26,8 |

16,9 |

* Удельный вес в общем объёме поступлений налога в бюджетную систему РФ. Источники: данные ФНС; расчёты автора.

Таблица 4. Производственные затраты* и средние цены реализации продукции крупнейших компаний РФ в 2011–2012 гг.

|

Компания |

Удельные затраты, долл.** |

Средняя цена реализации продукции, долл.*** |

Превышение средней цены реализации над затратами, раз |

Рентабельность продаж, % |

||||

|

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

|

|

Компании нефтегазодобывающего производства |

||||||||

|

Газпром |

13,3 |

14,3 |

185 |

215 |

13,9 |

15,0 |

35,7 |

27,1 |

|

Лукойл |

4,96 |

5,0 |

109,8 |

110,8 |

22,1 |

22,2 |

10,1 |

11,6 |

|

Роснефть |

2,8 |

2,96 |

108,6 |

109,9 |

38,8 |

37,1 |

16,5 |

12,4 |

|

Газпромнефть |

5,9 |

5,5 |

110 |

110,8 |

18,6 |

20,1 |

20,3 |

16,2 |

|

Сургутнефтегаз |

2,6 |

2,8 |

110 |

110,8 |

42,3 |

39,6 |

32,0 |

27,1 |

|

Компании металлургического и химического производства |

||||||||

|

Северсталь |

682 |

636 |

867 |

751 |

1,3 |

1,2 |

13,8 |

11,5 |

|

ММК |

660 |

665 |

836 |

732 |

1,3 |

1,1 |

9,4 |

9,2 |

|

ФосАгро |

451 |

479 |

637 |

654 |

1,4 |

1,4 |

29,2 |

26,8 |

|

* Для пересчёта кубических метров газа в тонны нефтяного эквивалента и тонн в баррели применялись коэффициенты, указанные в годовых отчётах нефтегазовых компаний. ** Нефтегазодобывающие компании – долл./барр.; металлургические и химические – долл./т. *** Газпром – долл./тыс. куб. м; остальные нефтегазодобывающие компании – долл./барр.; металлургические и химические – долл./т. Источник: расчёты автора по данным годовых и финансовых отчётов компаний (МСФО). |

||||||||

Рисунок 4. Структура поступлений налогов и сборов от нефтегазовой отрасли, %

■ Прочие D Налог на прибыль ■ НДС □ НДПИ О Таможенные пошлины

Источник: расчёт автора по данным ФНС и Федерального казначейства.

На существующую неравномерность налогового бремени указывают и структурные диспропорции поступлений налогов. Большую часть федеральных и территориальных платежей формируют обрабатывающие производства, а повышенная налоговая нагрузка на нефтегазодобывающую промышленность обусловлена исключительно уплатой НДПИ (табл. 3) .

Как видно, без НДПИ в нефтегазовой промышленности концентрируется от 1 до 13% других видов налогов. Даже на долю подоходного налога приходилось всего 2,4%, хотя данный сектор экономики отличается внушительными размерами заработной платы и дивидендов.

Безусловно, показатель налоговой нагрузки, определяемый в целом по экономике и по отрасли, не учитывает особенностей, влияющих на формирование налоговой базы конкретного налогоплательщика. Поэтому для более глубокого осмысления причин диссонанса в фискальном бремени российской экономики обратимся к консолидированным годовым отчётам крупнейших компаний, составленным по международным и российским стандартам.

Сопоставление затрат нефтедобывающих компаний на добычу углеводородов со средними ценами реализации продукции позволяет увидеть, что разрыв между ними составляет десятки раз. В металлургических же и химических холдингах средняя цена продаж превышает затраты на производство продукции лишь в 1,1–1,4 раза (табл. 4) .

В результате значительного превышения реализационных цен над затратами нефтегазовых компаний формируется рента, которую государство, как собственник природных ресурсов, изымает в бюджет в виде налога на добычу полезных ископаемых и платежей от экспортно-импортных операций (таможенные пошлины). В структуре поступлений налогов и сборов от нефтегазовой промышленности рентные платежи составляют почти 90% (рис. 4) .

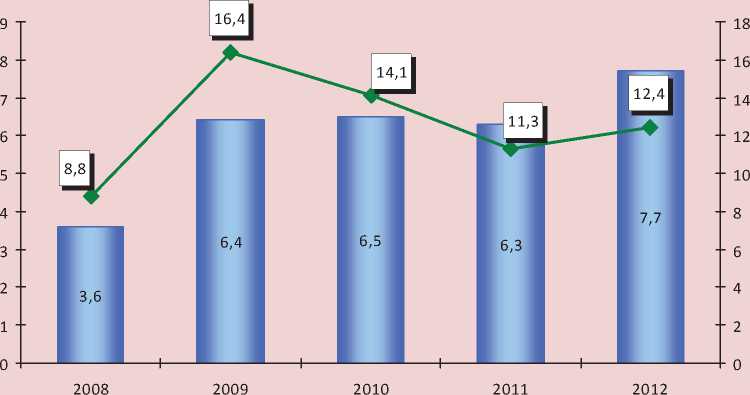

Без нефтегазовых доходов Россия имела бы дефицит бюджета, значительно превышающий оптимальный уровень (5%). Так, за 2008–2012 гг. ненефтегазовый дефицит консолидированного бюджета РФ вырос в 2 раза и достиг 7,7 трлн. руб. или 12,4% ВВП (рис. 5) , что лишний раз подчёркивает ключевую роль топливноэнергетического комплекса (ТЭК) в источниках накоплений.

Рисунок 5. Динамика ненефтегазового дефицита бюджета РФ в 2008–2012 гг.

■ ■ Трлн. руб. • В % к ВВП

Источник: расчёты автора по данным Федерального казначейства.

При оценке тяжести налогообложения нефтегазового сектора весьма дискуссионным является вопрос о финансово-правовой сущности рентных платежей. Так, например, в Министерстве финансов при определении уровня налоговых изъятий суммируют сырьевые платежи и другие налоги. В Федеральной налоговой службе России налоговую нагрузку рассчитывают без учёта таможенных пошлин, поскольку их правоприменение регулируется Таможенным кодексом и администрируется Федеральной таможенной службой.

Нам представляется более доказательной точка зрения д.э.н. М.М. Соколова, согласно которой добытая нефть является собственностью российского государства, с разрешения которого в соответствии с действующим лицензионным механизмом недропользователь осуществляет добычу на участке государственного фонда недр. Отсюда ренту, создаваемую в основном независимо от усилий нефтегазовых субъектов, не следует учитывать в составе налоговой нагрузки,

тем более что её изъятие не ухудшает их доходность относительно других отраслей [7], о чём свидетельствует рентабельность нефтегазовой отрасли, в 3 раза превышающая среднеэкономический уровень.

Разделяя точку зрения М.М. Соколова, добавим, что в соответствии с Налоговым кодексом таможенные пошлины не включены в перечень федеральных налогов и учитываются как доходы от внешнеэкономической деятельности, что ещё раз указывает на их неналоговую природу.

Что же касается НДПИ, то, как известно, он был введён в 2002 г. в результате контракта олигархических кланов с государством. Полный системный крах после августовского дефолта 1998 г. создал угрозу для самих основ олигархической собственности, что побудило олигархов, присваивавших на протяжении 1990-х годов почти всю природную ренту, пойти на раздел доходов с государством [1]. Введение НДПИ позволило увеличить доходы федерального бюджета на 45%.

Таблица 5. Выручка и чистая прибыль крупнейших компаний РФ за 2012 г., млрд. руб.

|

Компания |

Вид деятельности |

Выручка |

Чистая прибыль |

В % к выручке |

|

Газпром |

Нефть и газ |

4764 |

1211 |

25,4 |

|

Лукойл |

Нефть и газ |

4227 |

334 |

7,9 |

|

Роснефть |

Нефть и газ |

3078 |

342 |

11,1 |

|

Газпромнефть |

Нефть и газ |

1230 |

176 |

14,3 |

|

Сургутнефтегаз |

Нефть и газ |

850 |

180 |

21,2 |

|

АФК Система |

Телекоммуникации |

850 |

27 |

3,2 |

|

Транснефть |

Нефть и газ |

732 |

184 |

25,1 |

|

Холдинг МРСК |

Электроэнергетика |

622 |

32 |

5,1 |

|

Магнит |

Торговля |

449 |

25 |

5,6 |

|

Северсталь |

Чёрная металлургия |

438 |

25 |

5,7 |

|

Источники: данные консолидированной годовой финансовой отчётности компаний; расчёты автора. |

||||

Таблица 6. Налоговые платежи и таможенные пошлины нефтегазовых компаний в бюджетную систему РФ в 2011–2012 гг.

|

Показатели |

Газпром |

Лукойл |

Роснефть |

Газпромнефть |

Сургутнефтегаз |

|||||

|

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

|

|

Налоги и пошлины, всего, млрд. руб.* |

1683 |

1903 |

1212 |

1107 |

1390 |

1622 |

490 |

450 |

295 |

314 |

|

В % к выручке |

36,3 |

39,9 |

28,2 |

26,2 |

51,1 |

52,7 |

47,6 |

36,6 |

37,1 |

36,9 |

|

Рентные платежи, % к общему объёму налогов |

55,5 |

57,1 |

89,8 |

92,0 |

86,6 |

88,0 |

75,9 |

73,2 |

77,3 |

80,9 |

|

Налоги без рентных платежей, млрд. руб. |

750 |

817 |

124 |

89 |

186 |

194 |

118 |

120 |

67 |

60 |

|

В % к выручке |

16,2 |

17,1 |

2,9 |

2,1 |

6,8 |

6,3 |

11,4 |

9,8 |

8,4 |

7,1 |

* Налоги, уплаченные в консолидированный бюджет РФ, включая государственные внебюджетные фонды. Источники: данные финансовой отчётности компаний; расчёты автора.

Таблица 7. Задолженность нефтегазовых компаний по платежам в бюджет и налоги, предъявленные к возмещению из бюджета в 2011–2012 гг.

|

Показатели |

Газпром |

Лукойл |

Роснефть |

Газпромнефть |

Сургутнефтегаз |

|||||

|

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

|

|

Задолженность по платежам в бюджет, млрд. руб.* |

94 |

115 |

73 |

85 |

66 |

77 |

30 |

36 |

33 |

30 |

|

В % к объёму налогов* |

9,3 |

9,5 |

14,7 |

18,3 |

11,0 |

10,7 |

12,0 |

13,0 |

10,4 |

9,3 |

|

НДС и другие налоги к возмещению, млрд. руб. |

304 |

395 |

43 |

57 |

62 |

87 |

28 |

39 |

8 |

12 |

|

В % к объёму налогов без рентных платежей |

40,5 |

48,4 |

34,7 |

63,5 |

33,3 |

44,8 |

23,7 |

32,5 |

9,0 |

17,3 |

* Без таможенных пошлин.

Источники: данные финансовой отчётности компаний; расчёты автора.

По итогам 2012 г. выручка ОАО «Газпром», «Лукойл», «Роснефть», «Газпромнефть» была существенно выше выручки других крупнейших российских акционированных компаний, а совокупная выручка нефтегазодобывающих холдингов составила порядка 15 трлн. руб., что в 1,2 раза выше совокупных доходов федерального бюджета, и это свидетельствует о значительных фискальных возможностях нефтегазовой отрасли. После всех операционных затрат и уплаты налогов в распоряжении нефтегазовых компаний оставалось 8–25% выручки в виде чистой прибыли, в то время как у других компаний – менее 6% (табл. 5) .

Какую же долю выручки нефтегазовые компании направляли на уплату налогов и пошлин? В таблице 6 представлена инфор-

мация, позволяющая дать характеристику взаимоотношений этих компаний с бюджетной системой.

Как видно, доля налогов и таможенных платежей в денежном обороте компаний варьировалась от 27% в «Лукойле» до 52% в «Роснефти», что следует увязывать с различной структурой добываемых и перерабатываемых углеводородов, а также с неодинаковой долей поставок на внутренний и внешний рынок.

Если исключить рентную составляющую из налогообложения, то фискальное бремя «Газпрома», «Сургутнефтегаза», «Газпромнефти» уменьшится в 2–5 раз, а «Лукойла» и «Роснефти», учитывая более высокую долю сырьевых платежей, – в 8–12 раз. Без пошлин и НДПИ уровень налогового порога будет сопоставим в

«Газпромнефти» со средним показателем по российской экономике, а в «Сургутнефтегазе» и «Роснефти» окажется ниже в 1,5 раза. Налоговая нагрузка второй по объёму выручки компании «Лукойл» составит менее 3% (для сравнения: в 2012 г. предприятия по производству транспортных средств и оборудования при самой низкой по экономике рентабельности несли налоговую нагрузку, равную 6,2%).

Заметим, что доля изъятия налогов из выручки рассчитана нами исходя из фактически уплаченных в бюджет налогов. С учётом же имеющихся обязательств перед бюджетной системой собираемость налоговых платежей от ведущих нефтегазовых компаний можно увеличить на 9–18%. Однако повышение налоговой нагрузки, которое за этим последует, будет нивелировано возвратом налогов (табл. 7) .

Таким образом, на основании результатов анализа напрашивается вывод о том, что налоговый гнёт в отношении нефтегазовых компаний не столь велик, как это часто трактуется1. Более того, часть налоговой нагрузки эти компании перекладывают на внутренних потребителей, о чём свидетельствует устойчивое повышение цен на газ и бензин. При растущей сто имости нефти говорить о существенном росте благосостояния российских граждан пока не приходится. За 2008–2012 гг. численность населения с денежными доходами ниже прожиточного минимума сократилась лишь на 18%, в то время как средняя заработная плата работников ТЭК выросла на 46,5%, а её размер превысил среднюю заработную плату по стране в 2,1 раза (табл. 8).

Достаточно сказать, что в 2012 г. объём промышленного производства в РФ был на 23% ниже уровня 1990 г., а разница между доходами 10% самых богатых и 10% самых бедных россиян составила 16,3 раза против 4,4 раза в 1990 г.

Почему же Россия, обладая сверхдоходами от нефти2, отстаёт в социально-экономическом развитии от ведущих государств более чем на 20 лет? Во многом это объясняется проводимой в стране бюджетной политикой, одним из аспектов которой является накопление части нефтегазовых доходов в стабилизационных фондах, а не использование их непосредственно в целях экономического развития.

Таблица 8. Средние потребительские цены на газ и бензин, численность населения РФ с доходами ниже прожиточного минимума, среднемесячная номинальная заработная плата работников ТЭК в 2008–2012 гг.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2012 к 2008, % |

|

Мировая цена на нефть, долл./барр. |

93,9 |

60,8 |

78,2 |

109,6 |

110,8 |

118,0 |

|

Цена на автомобильный бензин, руб./л |

17,41 |

19,16 |

20,09 |

24,65 |

26,56 |

152,6 |

|

Сетевой газ, руб. с чел. в месяц |

30,20 |

37,04 |

43,81 |

48,32 |

55,36 |

183,3 |

|

Численность населения с доходами ниже прожиточного минимума, млн. чел. |

19,0 |

18,4 |

17,7 |

17,9 |

15,6 |

82,1 |

|

Среднемесячная номинальная заработная плата работников ТЭК, тыс. руб. |

39,1 |

41,6 |

46,3 |

51,6 |

57,3 |

146,5 |

|

В % к средней заработной плате по РФ |

226,0 |

223,7 |

220,5 |

220,5 |

213,8 |

х |

|

Источники: данные Росстата; расчёты автора. |

||||||

Например, из 7,4 трлн. руб. сырьевых платежей, поступивших в 2012 г., 1,8 трлн. рублей или 24,3% было направлено в стабилизационные фонды. На 1 августа 2013 г. в Резервном фонде и Фонде национального благосостояния сосредоточено 5,7 трлн. рублей (табл. 9) , что соответствует 8,5% ВВП или почти половине объёма налоговых доходов, запланированного в федеральном бюджете на 2013 г.

Фискальный потенциал ТЭК косвенно подтверждают и направления использования денежных средств.

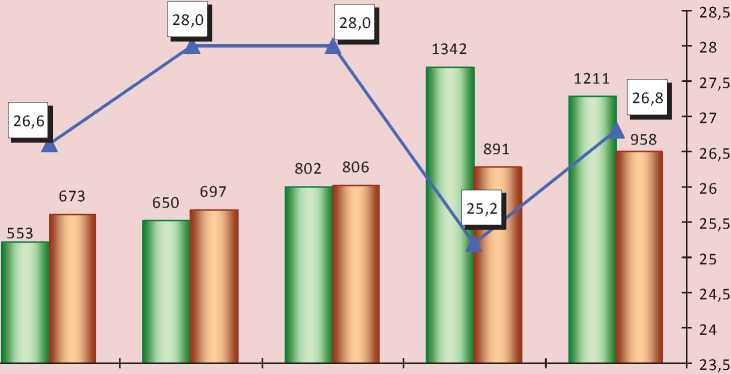

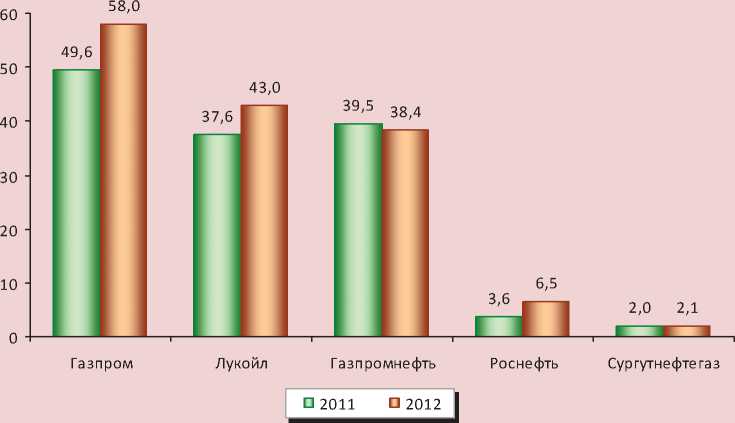

Так, например, чистая прибыль «Газпрома» в 2011–2012 гг. превысила триллион рублей, а коммерческие и управленческие издержки, составлявшие почти треть выручки, приблизились к этой сумме (рис. 6) .

За 2008–2011 гг. дивиденды акционеров «Газпрома» выросли в 25 раз. Увеличивались дивидендные выплаты и у других компаний, которые расходовали на эти цели в среднем 20% чистой прибыли, а «Газпромнефть» – 38% (табл. 10) .

Не скупились нефтегазовики на поощрение членов советов директоров и правлений (рис. 7) .

На заработную плату управленческого персонала в 2011–2012 гг. ОАО «Сургутнефтегаз» тратило более 30% фонда оплаты труда, а средний размер зарплаты топ-менеджеров был в 4 раза выше, чем в целом по Обществу (табл. 11).

Не только нефтяники, но и некоторые чиновники3 ссылаются на то, что налоговое давление не позволяет направлять достаточно средств в развитие нефтегазовой отрасли. Так ли это на самом деле?

На конец 2012 года собственные финансовые ресурсы нефтегазовых компаний в виде нераспределённой и чистой прибыли, а также денежных средств составляли от 1,1 трлн. руб. в «Газпромнефти» до 9,8 трлн. руб. в «Газпроме» (табл. 12) , что в сотни раз превышало уплаченные налоги и пошлины.

В то же время такая огромная концентрация средств слабо стимулировала инвестиционную деятельность. На капитальные вложения компании расходовали 7–17% свободных финансовых ресурсов.

Приведённые примеры свидетельствуют о существенном разрыве между возможностями нефтегазового комплекса к увеличению наполняемости бюджета, инвестированию и фактическим уровнем вклада в бюджет и инвестиции.

Таблица 9. Объём средств стабилизационных фондов РФ в 2008–2013 гг., млрд. руб.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

01.08.2013 |

|

Резервный фонд |

3057,9 |

4027,6 |

1830,5 |

775,2 |

811,5 |

1885,7 |

2807,0 |

|

Фонд национального благосостояния |

783,3 |

2584,5 |

2769,0 |

2695,5 |

2794,4 |

2690,6 |

2858,0 |

|

Итого |

3841,2 |

6612,1 |

4599,5 |

3470,7 |

3605,9 |

4576,3 |

5665,0 |

|

В % к ВВП |

11,6 |

16,0 |

11,9 |

7,5 |

6,5 |

7,3 |

8,5 |

|

В % к налоговым доходам федерального бюджета |

54,8 |

75,3 |

70,3 |

45,9 |

34,1 |

39,1 |

47,6 |

Источники: данные Министерства финансов РФ; Федерального казначейства; расчёты автора.

Рисунок 6. Чистая прибыль, коммерческие и управленческие расходы ОАО «Газпром» в 2008–2012 гг., млрд. руб.

2008 2009 2010 2011 2012

I I Чистая прибыль

I I Коммерческие и управленческие расходы

—*— Доля коммерческих и управленческих расходов в выручке, %

Источники: финансовая отчётность ОАО «Газпром»; расчёты автора.

Таблица 10. Дивиденды нефтегазовых компаний, начисленные в 2008–2011 гг.

|

Компания |

2008 |

2009 |

2010 |

2011 |

2011 к 2008, раз |

||||

|

млрд. руб. |

%* |

млрд. руб. |

%* |

млрд. руб. |

%* |

млрд. руб. |

%* |

||

|

Газпром |

8,5 |

4,9 |

56,6 |

9,1 |

91,1 |

25,0 |

212,4 |

24,1 |

25,0 |

|

Роснефть |

20,3 |

14,4 |

24,4 |

11,7 |

29,3 |

15,3 |

78,5 |

33,2 |

3,9 |

|

Лукойл |

42,5 |

15,8 |

44,2 |

20,9 |

55,2 |

19,9 |

85,0 |

25,5 |

2,0 |

|

Газпромнефть |

25,6 |

36,3 |

16,9 |

30,5 |

21,6 |

39,6 |

34,6 |

45,2 |

1,4 |

|

Сургутнефтегаз |

31,6 |

22,0 |

24,2 |

21,2 |

27,0 |

20,9 |

38,0 |

16,3 |

1,2 |

Рисунок 7. Годовое вознаграждение основных органов управления нефтегазовых компаний в 2011–2012 гг., млн. руб. на чел.

Источники: годовые отчёты компаний; расчёты автора.

Таблица 11. Средняя заработная плата работников органов управления ОАО «Сургутнефтегаз» в 2009–2012 гг.

|

Показатели |

2009 |

2010 |

2011 |

2012 |

|

Среднесписочная численность работников, чел. |

106197 |

108995 |

111497 |

113700 |

|

В том числе основной управленческий персонал, чел. |

8325 |

8640 |

8927 |

9181 |

|

Фонд оплаты труда (ФОТ), млрд. руб. |

52,6 |

57,3 |

64,8 |

76,8 |

|

Оплата труда работников органов управления, % к ФОТ |

21,1 |

20,2 |

30,1 |

34,1 |

|

Средняя заработная плата, руб. на одного работника |

41280 |

43835 |

48333 |

56282 |

|

Средняя заработная плата работников органов управления, руб. на одного работника |

110987 |

111672 |

181863 |

237492 |

|

В % к средней заработной плате всех работников |

268,9 |

254,8 |

376,3 |

422,0 |

|

Источники: годовые отчёты ОАО «Сургутнефтегаз» (РСБУ); расчёты автора. |

||||

Таблица 12. Собственные средства и капитальные расходы нефтегазовых компаний в 2011–2012 гг., млрд. руб.

|

Показатели |

Газпром |

Лукойл |

Роснефть |

Газпромнефть |

Сургутнефтегаз |

|||||

|

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

|

|

Собственные средства |

9086 |

9801 |

2610 |

2737 |

2362 |

2785 |

866 |

1071 |

1753 |

1822 |

|

В % к налогам и пошлинам |

540,0 |

515,0 |

215,3 |

247,2 |

170,0 |

171,7 |

176,7 |

238,0 |

239,5 |

233,6 |

|

Капитальные расходы |

1553 |

1340 |

273 |

360 |

391 |

466 |

131 |

158 |

126 |

140 |

|

В % к собственным средствам |

17,1 |

13,7 |

10,5 |

13,2 |

16,6 |

16,7 |

15,1 |

14,8 |

7,2 |

7,7 |

Источники: данные консолидированной финансовой отчётности компаний; расчёты автора.

Таблица 13. Налоговые льготы, предоставленные субъектам экономики РФ в 2011–2012 гг.

|

Показатели |

2011 |

2012 |

||

|

млрд. руб. |

в % к начисленной сумме |

млрд. руб. |

в % к начисленной сумме |

|

|

Льготы, всего |

24043,8 |

78,9 |

28490,0 |

81,8 |

|

Налог на прибыль |

162,1 |

7,7 |

201,2 |

9,6 |

|

в том числе уменьшение налоговой базы на сумму убытка прошлых лет |

95,3 |

4,5 |

134,4 |

6,4 |

|

НДС |

23155,9 |

92,7 |

27424,0 |

93,8 |

|

освобождение от уплаты, всего |

3335,7 |

13,6 |

5056,9 |

17,3 |

|

в том числе субъектов финансовой деятельности |

2965,3 |

11,9 |

4642,4 |

15,9 |

|

Акцизы |

85,3 |

12,7 |

103,7 |

12,3 |

|

в том числе на спирт, алкогольную продукцию, пиво и табачные изделия |

26,2 |

3,9 |

16,0 |

1,9 |

|

НДПИ |

262,9 |

12,6 |

323,9 |

13,1 |

|

Водный налог |

1,4 |

44,2 |

1,3 |

50,9 |

|

Транспортный налог |

1,5 |

6,8 |

1,4 |

6,1 |

|

Земельный налог |

50,0 |

40,6 |

68,8 |

53,6 |

|

Налог на имущество организаций |

324,6 |

66,9 |

365,6 |

66,3 |

|

в том числе субъекты естественных монополий |

168,2 |

34,7 |

199,4 |

36,1 |

|

Источники: данные ФНС; расчёты автора. |

||||

Таблица 14. Поступления НДС по видам экономической деятельности за 2012 г.

|

Вид экономической деятельности |

Млрд. руб. |

Удельный вес в общей сумме уплаченных налогов, % |

|

Всего |

1988,7 |

18,2 |

|

Обрабатывающие производства, всего |

453,8 |

33,1 |

|

В том числе производство |

||

|

автомобилей |

62,7 |

58,1 |

|

электрооборудования, электронного и оптического оборудования |

66,1 |

48,4 |

|

машин и оборудования |

75,1 |

46,8 |

|

резиновых и пластмассовых изделий |

16,2 |

45,5 |

|

прочих неметаллических минеральных продуктов |

40,4 |

43,5 |

|

текстильное и швейное |

7,5 |

38,8 |

|

пищевых продуктов |

105,6 |

24,7 |

|

Строительство |

293,0 |

48,4 |

|

Финансовая деятельность |

41,4 |

8,4 |

|

Добыча полезных ископаемых |

218,0 |

7,2 |

|

Источники: данные ФНС; расчёты автора. |

||

На фоне заявлений о жёстком налоговом режиме руководители сырьевых компаний не упоминают о том, что российские власти предприняли реальные шаги по его смягчению. В 2011 г. был изменён порядок взимания экспортной пошлины с нефти и нефтепродуктов, введены адресные налоговые льготы при работе на шельфе и над труднодоступными запасами нефти, что должно способствовать появлению новых инвестиционных проектов.

Говоря о налоговой нагрузке на экономику РФ, нельзя забывать о значительном числе налоговых льгот вне зависимости от уровня получаемых доходов.

К сожалению, в официальной статистике отсутствуют данные о льготах в разрезе налогоплательщиков. Отчасти эти пробелы могут быть восполнены некоторой информацией, содержащейся в отчётности ФНС.

В 2011–2012 гг. объём предоставленных налоговых преференций составил 80% от исчисленных к уплате налогов, что свидетельствует о колоссальном налоговом потенциале российской экономики (табл. 13) .

Львиная доля льгот приходится на НДС. По данным ФНС, в 2012 г. сумма исчисленного НДС составила 29,2 трлн. руб. (для сравнения: в 2012 г. в консолидированный бюджет РФ поступило 23,1 трлн. руб. доходов). Из этой суммы предоставлено вычетов и возмещений 27,4 трлн. руб., освобождений от уплаты – 5,1 трлн. руб. По сути, общий объём налоговых преференций на 3,3 трлн. руб. превысил объём исчисленного к уплате НДС. При этом более 90% освобождений получили субъекты финансовой деятельности, занимавшие 4-е место в экономике по размеру прибыли.

Основное бремя по уплате НДС несут предприятия по производству автомобилей, машин, электронного оборудования, резиновых и пластмассовых изделий, а также строительные организации (табл. 14) .

Если у этих налогоплательщиков на долю НДС приходится в среднем 50% уплаченных налогов, то в добывающей промышленности и финансовой деятельности – всего 7–8%.

По нашим расчётам, введение дифференцированных ставок возврата НДС при экспорте готовой продукции, полная отмена возмещения НДС экспортёрам природных ресурсов, отмена освобождения от его уплаты субъектов финансовой деятельности позволит ежегодно увеличивать наполняемость федерального бюджета на 4–5 трлн. руб. [6].

В результате предоставленной налоговым законодательством возможности отнесения на расходы суммы убытков прошлых лет4 налоговая база по налогу на прибыль организаций в 2012 г. уменьшилась на 134 млрд. руб. или на 6,4%. Доля организаций, представивших нулевую отчётность по налогу на прибыль, увеличилась с 24% в 2008 г. до 35,7% в 2012 г. (рис. 8) .

Почти 90% федеральных льгот по налогу на имущество организаций предоставляется таким высокодоходным субъектам естественных монополий, как железнодорожные пути общего пользования, магистральные трубопроводы и линии электропередачи. Полная отмена этих преференций могла бы увеличить ежегодные поступления налога на имущество органи- заций в бюджеты регионов приблизительно на 200 млрд. руб. или на 30%.

На наш взгляд, требует корректировки налоговое стимулирование производителей алкогольной и табачной продукции, получающих льготы в сфере акцизного налогообложения. Отмена указанных льгот позволит увеличить поступления акцизов в среднем на 20 млрд. руб. в год.

Из всего сказанного можно заключить, что российская система налоговых льгот, освобождений и возвратов, зачастую предоставляемых субъектам, имеющим высокую доходность, перекладывает часть налогового бремени на другой, гораздо менее рентабельный круг налогоплательщиков, усиливая неравномерность распределения налоговой нагрузки и искажая её среднее значение.

Негативное влияние на сбор налогов и формирование среднего показателя налоговой нагрузки оказывает не только широкая система налоговых преференций, но и масштабный теневой сектор экономики, общий объём которого оценивается в 46% ВВП. Это в 3,5 раза превышает размер теневых экономик таких стран, как США, Франция и Канада [8].

По данным Банка России, за 2008– 2012 гг. потери денежных средств от сомни-

Рисунок 8. Количество организаций, представивших нулевую отчётность по налогу на прибыль в 2008–2012 гг.

Источники: данные ФНС; расчёты автора.

тельных экспортных сделок, фиктивных контрактов и операций с ценными бумагами, кредитами ежегодно составляли в среднем 1,1 трлн. руб. Если допустить, что на эти средства мог быть начислен налог на прибыль, то становится очевидным, что консолидированный бюджет РФ недосчитался как минимум 230 млрд. руб. или более 11% поступлений налога на прибыль в год (табл. 15).

Основным методом нелегального вывода денег из страны является учреждение российскими коммерческими структурами дочерних компаний в офшорах, через которые деньги выводятся под видом экспортно-импортных операций.

Так, например, ведущие металлургические комбинаты России – Магнитогорский (ММК), Новолипецкий (НЛМК) и Череповецкий (ЧерМК) – путём использования трейдерных офшорных схем в 2008–2011 гг. вывели из-под российского налогообложения ориентировочно 308,4 млрд. руб. экспортной выручки, налог на прибыль с которой мог бы пополнить бюджет на 65 млрд. руб. [3]. Кроме того, этим предприятиям возмещалась львиная доля НДС, уплаченного при экспорте продукции. В результате налоговая нагрузка на крупнейшие холдинги чёрной металлургии, выручка которых измеряется сотнями миллиардов рублей, была почти вдвое ниже среднероссийской (табл. 16).

На уровень налогообложения в определённой степени оказывает влияние ненадлежащее состояние налоговой дисциплины, отражением которого является наличие задолженности по платежам в бюджетную систему. Неплатежи снижают собираемость налогов на 9–16% (табл. 17).

Казалось бы, имеющуюся задолженность по налоговым платежам следует рассматривать как фактор потенциального увеличения налоговой нагрузки. Однако из таблицы 17 видно, что более половины совокупного объёма обязательств перед бюджетом составляют урегулированные и невозможные к взысканию долги, поэтому

Таблица 15. Денежные средства и налог на прибыль, недополученные в результате сомнительных внешнеторговых операций за 2008–2012 гг., млрд. руб.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

В среднем за 2008–2012 гг. |

|

Денежные средства |

1487 |

744 |

789 |

1072 |

1178 |

1054 |

|

Условный налог на прибыль |

357 |

179 |

158 |

214 |

236 |

230 |

|

В % к поступившему налогу на прибыль в бюджет РФ |

14,2 |

14,2 |

8,9 |

9,4 |

10,0 |

11,3 |

|

Источники: данные Банка России; Федерального казначейства; расчёты автора. |

||||||

Таблица 16. Недополученная выручка от экспортных продаж и налоговая нагрузка металлургических комбинатов в 2008–2011 гг., млрд. руб.

|

Показатели |

ММК |

НЛМК |

ЧерМК |

Итого |

|

Недополученная выручка |

126,8 |

116,0 |

65,6 |

308,4 |

|

Недополученный налог на прибыль в бюджет РФ |

27,0 |

24,2 |

13,6 |

64,8 |

|

Уплаченные в бюджет налоги |

48,7 |

53,9 |

52,0 |

154,6 |

|

Выручка от реализации |

812,0 |

732,0 |

852,0 |

2396 |

|

Средняя налоговая нагрузка, % к выручке |

6,0 |

7,4 |

6,1 |

6,5 |

|

Справочно: средняя налоговая нагрузка по РФ, % |

11,3 |

|||

Таблица 17. Задолженность по платежам в бюджетную систему РФ, млрд. руб.

Результаты проведённого исследования позволяют заключить, что высокая степень неравномерности распределения налоговой нагрузки вопреки основополагающему принципу справедливости налогообложения является одной из ключевых проблем российской налоговой системы. Налоговое обременение обрабатывающих производств, с одной стороны, и предоставление широкого перечня налоговых преференций высокодоходным отраслям – с другой, не позволяют выйти на траекторию модернизационного роста экономики, ограничивают возможности осуществлять долгосрочные вложения капитала в развитие и создание новых технологий, снижают конкурентоспособность отечественной продукции5.

Представляется, что проблема ограничения налогового давления в отношении обрабатывающих производств в значительной степени может быть решена путём расширения налогооблагаемой базы за счёт следующих нереализованных резервов.

Во-первых, отмены ряда налоговых льгот и освобождений, прежде всего касающихся финансового сектора экономики, крупнейших экспортёров сырья и полуфабрикатов, субъектов естественных монополий, производителей алкогольной и табачной продукции. По нашим расчётам, это позволит увеличить доходы консолидированного бюджета РФ в среднем на 4,3–5,3 трлн. руб. в год.

Во-вторых, вовлечения в сферу налогообложения теневого бизнеса. Только по данным официальной статистики нелегальный вывоз капитала из страны ежегодно составляет в среднем 1,1 трлн. руб., а потери бюджета от так называемых «фирм-однодневок» оцениваются от 0,5 до 1 трлн. руб.

В-третьих, погашения имеющейся задолженности по платежам в бюджет, в первую очередь высокодоходными отраслями экономики, на долю которых приходится более 40% накопленных долгов6.

Исходя из результатов проведённого анализа, сформулируем концептуальные направления налоговой политики в контексте эффективного распределения налоговой нагрузки:

-

1. Концентрация налоговых стимулов в точках экономического роста, льготные режимы налогообложения экспортной продукции перерабатывающих и высокотехнологичных отраслей, а также инвестиционной деятельности.

-

2. Дифференциация налоговых ставок, в первую очередь по НДС, в соответствии с производственными особенностями, в зависимости от уровня доходности и состояния материально-технической базы.

-

3. Введение налогообложения прибыли и доходов, вывозимых за рубеж.

-

4. Переориентация механизма распределения нефтегазовых доходов с концентрации их в стабилизационных фондах на основные источники финансирования модернизации российской экономики.

-

5. Упрощение методик исчисления налоговой базы, снижение количества отчётности о налогах и сборах для налогоплательщиков, повышение прозрачности и доступности статистической информации налоговых органов.

Бесспорно, в условиях кризиса федерального и особенно региональных бюджетов проблема дополнительных доходов становится ключевой. Для её решения необходим системный анализ имеющихся в экономике резервов и постоянная корректировка уровня налоговой нагрузки относительно конкретных налогоплательщиков.