Проблемы развития рынка валютных долговых ценных бумаг в странах Восточной Европы

Автор: Багдасарян Арег Меружанович

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 30 (289), 2012 года.

Бесплатный доступ

Статья посвящена проблемам развития рынка валютных долговых ценных бумаг в странах Восточной Европы. Основное внимание уделено анализу показателей рынка валютных долговых ценных бумаг в мире, в странах с развитым и формирующимся рынками - как по совокупным показателям групп, так и по отдельным странам и регионам. Выявлены особенности развития рынка валютных долговых ценных в странах с развитым и формирующимися рынками и сделаны соответствующие предложения.

Рынок ценных бумаг, валютные долговые ценные бумаги, инвестиции

Короткий адрес: https://sciup.org/147155793

IDR: 147155793 | УДК: 336.763.3

Problems of foreign currency debt securities market development in the countries of Eastern Europe

The article considers the problems of foreign currency debt securities market development in the countries of Eastern Europe. It focuses on the analysis of foreign currency debt securities market data in the world as well as in the countries with developed and emerging markets both in terms of overall group and individual countries and regions. The peculiarities of development of foreign currency debt securities market in the countries with developed and emerging markets are revealed and appropriate proposals are made.

Текст научной статьи Проблемы развития рынка валютных долговых ценных бумаг в странах Восточной Европы

Постановка проблемы. В большинстве стран Восточной Европы ощущается потребность в иностранных инвестициях. В структуре иностранных инвестиций особо важное место занимают частные иностранные инвестиции, так как в отличие от иностранных государственных инвестиций, а также инвестиций международных организаций, их объем не ограничен бюджетом данного государства или международной организации. Кроме того, частные иностранные инвестиции, в отличие от вышеперечисленных, в основном ориентированы на экономические показатели (рентабельность, уровень риска в отрасли, в стране), а не на достижение каких-либо неэкономических целей. Однако частные иностранные инвестиции могут быть связаны со значительными рисками, особенно с валютным риском. Частные иностранные инвесторы часто отказываются от инвестиционного проекта, от которого бы они не отказались, если бы этот проект не был связан с валютным риском. В этой связи важное значение приобретают внедрение и развитие рынка валютных ценных бумаг, и, в первую очередь, валютных долговых ценных бумаг, так как они связаны с несравнимо низким уровнем риска по сравнению с акциями. Однако развитие рынка валютных ценных бумаг может привести к росту степени «долларизации» финансовой системы со всеми истекающими последствиями.

Анализ исследований и публикаций. В исследованиях, посвященных рынку ценных бумаг, нет единого мнения относительно валютных ценных бумаг. Многие исследователи отмечают, что на ранних стадиях развития рынка ценных бумаг основным источником привлечения частных иностранных инвестиций может служить выпуск долговых ценных бумаг в иностранной валюте. С раз- витием рынка ценных бумаг доля ценных бумаг, выпущенных в национальной валюте, может расти [6]. Многие исследователи считают, что выпуск ценных бумаг в иностранной валюте может привести к ослаблению национальной валюты, а также к ослаблению стабильности финансовой системы. Разные исследования показывают, что доля валютных долговых ценных бумаг в общем объеме долговых ценных бумаг не велика, однако она значительна в объеме международных долговых ценных бумаг, которые и являются одним из основных источников привлечения частных иностранных инвестиций [3, 6, 7]. Кроме того, доля валютных долговых ценных бумаг в общем объеме долговых ценных бумаг в значительной мере колеблется в зависимости от региона, от меры развития рынка ценных бумаг и экономики страны в целом, от степени регулирования экономики и многих экономических и неэкономических факторов.

Формулирование целей статьи. Целью данного исследования является изучение и анализ рынка валютных долговых ценных бумаг в странах с развитым и формирующимся рынками.

Изложение основного материала исследования. Исходя из постановки проблемы и целей исследования, в статье основное внимание уделено анализу показателей рынка валютных долговых ценных бумаг в мире, в странах с развитым и формирующимся рынками – как по совокупным показателям групп, так и по отдельным странам и регионам.

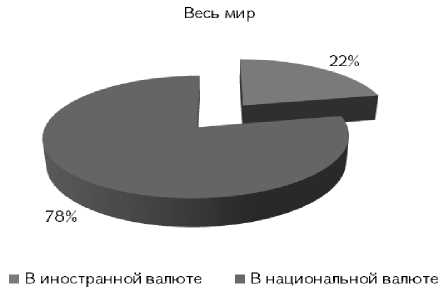

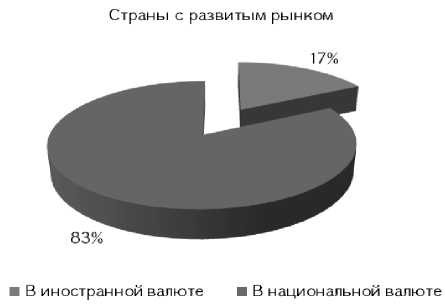

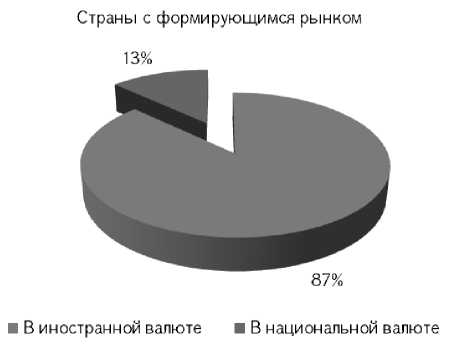

Доля задолженностей по валютным долговым ценным бумагам в общем объеме задолженностей по международным долговым ценным бумагам в мире и в странах с развитым и формирующимся рынками показана на рис. 1 [3, 4, 7].

Как видно рис. 1а, в мировом масштабе 78 % задолженностей по международным долговым ценным бумагам выражено в национальной валюте, и только 22 % – в иностранной валюте. Однако из рис. 1б и 1в видно, что такому соотношению национальной и иностранной валюты способствовали страны с развитым рынком. Из рис. 1б видно, что доля задолженностей в иностранной валюте в общем объеме задолженностей по международным долговым ценным бумагам в странах с развитым рынком составляет всего 17 %, тогда как доля задолженностей в национальной валюте составляет 83 % задолженностей по международным долговым ценным бумагам. Картина противоположная в странах с формирующимся рынком. Здесь 87 % задолженностей по международным долговым ценным бумагам выражено в иностранной валюте, и только 13 % – в национальной валюте. Данные цифры подтверждают гипотезу, что на ранних стадиях развития рынка и экономики в целом, иностранные инвесторы избегают осуществления инвестиций в национальных валютах стран с формирующимися рынками и, с точки зрения привлечения частных иностранных инвестиций, целесообразным является выпуск ценных бумаг в иностранной валюте.

Более информативным является декомпозиция групповых показателей структуры рынка международных долговых ценных бумаг в странах с развитым и формирующимся рынками по отдельным странам и регионам. Особо важным является декомпозиция группового показателя структуры рынка международных долговых ценных бумаг в странах с развитым рынком с учетом основных валют SDR [4].

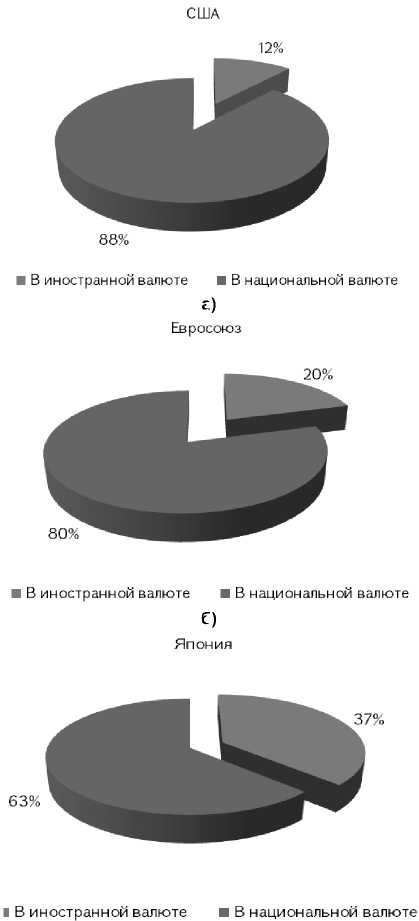

Доля задолженностей по валютным долговым ценным бумагам в общем объеме задолженностей по международным долговым ценным бумагам в США, Европейском Союзе и Японии показана на рис. 2 [3, 4, 7]. Для исключения влияния национальных валют стран-членов Европейского Союза, не входящих в корзину SDR, а также английского фунта стерлингов, в расчете показателей Европейского Союза включены только данные по зоне евро.

Как видно из рис 2а, 88 % задолженностей по международным долговым ценным бумагам в США выражено в национальной валюте, и только 12 % – в иностранной валюте. Это говорит о все еще высоком доверии к доллару США.

Из рис. 2б видно, что доля задолженностей в иностранной валюте в общем объеме задолженностей по международным долговым ценным бумагам в странах Европейского Союза, входящих в зону евро, составляет всего 20 %, тогда как доля задолженностей в национальной валюте составляет 80 % задолженностей по международным долговым ценным бумагам. Схожая картина в Японии. Здесь 63 % задолженностей по международным долговым ценным бумагам выражено в национальной валюте, и только 37 % – в иностран- ной валюте. Из данных видно, что доллар США сохраняет более высокую степень доверия среди иностранных инвесторов, чем евро и японская йена, а также что иностранные инвесторы не избегают вложения в долговые ценные бумаги, выпущенные в валютах SDR.

а)

б)

в)

Рис. 1. Структура рынка международных долговых ценных бумаг по валюте: а) в мире, б) в странах с развитым рынком, в) в странах с формирующимся рынком, 2011 г.

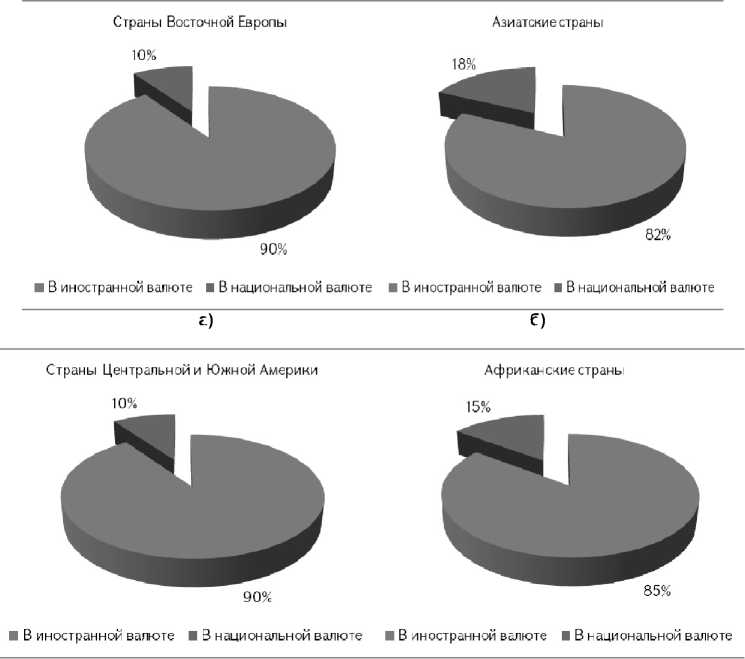

Не менее важным является декомпозиция группового показателя структуры рынка международных долговых ценных бумаг в странах с формирующимся рынком с учетом региональных особенностей. Исходя из целей исследования, страны с формирующимся рынком классифицированы в следующие группы: страны Восточной Европы, азиатские страны, страны Центральной и Южной Америки и африканские страны. Данные по странам СНГ включены в расчет показателей стран Восточной Европы и азиатских стран.

Доля задолженностей по валютным долговым ценным бумагам в общем объеме задолженностей по международным долговым ценным бумагам в странах Восточной Европы, в Азиатских странах, в странах Центральной и Южной Америки и в Африканских странах показана на рис. 3 [3, 4, 7].

а)

б)

в)

Рис. 2. Структура рынка международных долговых ценных бумаг по валюте: а) в США, б) в Европейском Союзе (только – зона евро), в) в Японии, 2011 г.

Из рис. 3 видно, что, в отличие от стран с развитым рынком, на рынке международных долговых ценных бумаг в странах с формирующимся рынком преобладают ценные бумаги в иностранной валюте.

Из рис. 3а видно, что 90 % задолженностей по международным долговым ценным бумагам в странах Восточной Европы выражено в иностранной валюте, и только 10 % – в национальной валюте.

Из рис. 3б видно, что доля задолженностей в национальной валюте в общем объеме задолженностей по международным долговым ценным бумагам в азиатских странах составляет всего 18 %, тогда как доля задолженностей в иностранной валюте составляет 82 % задолженностей по международным долговым ценным бумагам. Схожая картина в странах Центральной и Южной Америки и в африканских странах. 90 % задолженностей по международным долговым ценным бумагам в странах Центральной и Южной Америки выражено в иностранной валюте, и только 10 % – в национальной валюте. В африканских странах 85 % задолженностей по международным долговым ценным бумагам выражено в иностранной валюте, и только 15 % – в национальной валюте.

Из приведенных данных видно, что иностранные инвесторы в большей степени избегают не валютный риск, как абстрактное понятие, а конкретно – валютный риск, связанный с национальными валютами стран с формирующимися рынками.

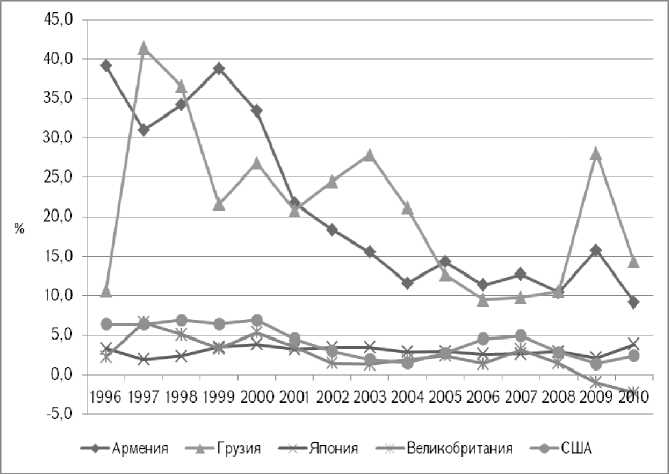

Основным стимулом для осуществления частных иностранный инвестиций является разница в реальных ставках процента между разными странами.

Динамика реальных ставок процента в Армении, Грузии, Японии, Великобритании и США за последние 15 лет показана на рис. 4 [5, 7].

Как видно из рис. 4, реальные ставки процента в Армении и Грузии намного выше ставок Японии, Великобритании и США. Такая же картина в большинстве стран Восточной Европы и Центральной Азии. Реальные ставки процента в большинстве этих стран значительно выше ставок в странах с развитым рынком. В Армении, как и во многих странах Восточной Европы и Центральной Азии, есть правовые ограничения на выпуск ценных бумаг в иностранной валюте [1, 2]. Эти ограничения в основном связаны со стремлением защитить внутренний рынок от «долларизации». Однако выпуск долговых ценных бумаг, ориентированных только на иностранные инвесторов, позволит снизить этот риск и будет способствовать притоку иностранных инвестиций. Увеличение иностранных инвестиций, независимо от их валюты, будет способствовать экономическому росту, увеличению производства, созданию рабочих мест и, в конечном итоге, укреплению национальной валюты. Таким образом, в случае снижения финансовых рисков и, в частности, валютного риска, является возможным увеличение объемов частных иностранных инвестиций в странах Восточной Европы и Центральной Азии.

Выводы и предложения. Из проведенных исследований и анализов видно, что в общем объ-

а)

б)

в)

г)

Рис. 3. Структура рынка международных долговых ценных бумаг по валюте в странах с формирующимся рынком: а) в странах Восточной Европы, б) в странах Азии, в) в странах Центральной и Южной Америки, в) в Африканских странах, 2011 г.

* Ставки процентов по заимствованиям, скорректированные с учетом темпов инфляции

Рис. 4. Динамика реальных ставок процента в Армении, Грузии, Японии, Великобритании и США, 1996–2010 гг.

еме задолженностей по международным долговым ценным бумагам в странах с развитым рынком преобладают долговые ценные бумаги в национальной валюте, а в странах с формирующимся рынком - долговые ценные бумаги в иностранной валюте. Это связано с нежеланием иностранных инвесторов сталкиваться с различными рисками и, в частности, валютным риском, связанным с инвестированием в ценные бумаги, выпущенные в валютах стран с формирующимися рынками. Однако реальные ставки процента в странах с формирующимися рынками намного выше, чем в странах с развитым рынком. Это дает реальные возможности увеличения объемов частных иностранных инвестиций в странах Восточной Европы и Центральной Азии, внедрением механизмов выпуска долговых ценных бумаг в иностранной валюте.

Список литературы Проблемы развития рынка валютных долговых ценных бумаг в странах Восточной Европы

- Закон Республики Армения об Акционерных обществах, принят: 25.09.2001 (с изменениями и дополнениями по 31.05.2012 г.).

- Закон Республики Армения о Рынке ценных бумаг, принят: 11.10.2007 (с изменениями и дополнениями по 31.05.2012 г.).

- Bank for International Settlements, www.bis.org.

- International Monetary Fund, www.imf.org.

- Organization for Economic Cooperation and Development, www.oecd.org.

- Claessens S., Klingebiel D., Schmukler S. Government Bonds in Domestic and Foreign Currency: The Role of Institutional and Macroeconomic Factors, the World Bank, Policy Research Paper Series, 2003. -56p., available at www.worldbank.org.

- World Bank, www.worldbank.org.