Проблемы регулирования ипотечного кредитования в России

Автор: Копьв К.Е., Рындина И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (13), 2017 года.

Бесплатный доступ

В статье рассматривается актуальная тема развития рынка ипотечных кредитов в Российской Федерации, определяются факторы, которые в настоящий момент сдерживают развитие ипотечного кредитования, основные проблемы его регулирования. Описывается динамика процентных ставок по ипотечным кредитам за 2009-2017 годы, а также программы развития ипотечного кредитования в Российской Федерации и текущие условия, способствующие восстановлению потребительского спроса.

Ипотечное кредитование, рынок недвижимости, ипотека, ключевая ставка, проблемы регулирования, жилищное строительство

Короткий адрес: https://sciup.org/140279575

IDR: 140279575

Problems of regulation of the mortgage lending in Russian Federation

The article discusses the current topic of mortgage market development in the Russian Federation, determining factors that currently impede the development of mortgage lending, main problems of mortgage regulation. The dynamics of interest rates for mortgage loans for 2009-2017 is described. The programs for the development of mortgage lending in the Russian Federation and the current conditions that facilitate the restoration of consumer demand are examined.

Текст научной статьи Проблемы регулирования ипотечного кредитования в России

UDC 336.77

Graduate student,

1 course, Faculty of Economics, Kuban State University Russia, Krasnodar

Candidate of economic Sciences, Associate Professor of the Department of Economic Analysis,

Statistics and Finance,

Faculty of Economics

Kuban State University

Russia, Krasnodar PROBLEMS OF REGULATION OF THE MORTGAGE

LENDING IN RUSSIAN FEDERATION

Annotation: The article discusses the current topic of mortgage market development in the Russian Federation, determining factors that currently impede the development of mortgage lending, main problems of mortgage regulation. The dynamics of interest rates for mortgage loans for 2009-2017 is described. The programs for the development of mortgage lending in the Russian Federation and the current conditions that facilitate the restoration of consumer demand are examined.

Одной из наиболее важных составляющих государственной социальноэкономической политики России уже долгое время остаётся проблема обеспечения жителей нашей страны жильём. Развитие системы ипотечного кредитования невозможно без улучшения жилищных условий граждан, а также без стимулирования спроса на рынке недвижимости и строительства новых жилых объектов.

В сегменте ипотечного кредитования за 2011–2013 годы были созданы благоприятные условия для роста объёма и количества ипотечных кредитов, которые обеспечивали возможность улучшения жилищных условий граждан страны. Но уже в 2014 году сформировались негативные тенденции на рынке ипотечного жилищного кредитования, а также неблагоприятные макроэкономические условия функционирования экономики страны в целом [1].

В 2015 году экономика России функционировала в условиях крайне низких цен на нефть (в 2 раза меньше уровня 2014 года), внешних санкций и ограничений. Продолжал снижение и курс рубля (после более чем двукратного падения в 2014 году): 30% к доллару и 17% к евро в конце 2015 года, ВВП упал на 3,7%. Высокая инфляция помешала ЦБ снизить ключевую ставку ниже 11% и это в 2 раза выше уровня конца 2013 года. Ухудшение макроэкономической ситуации привело к падению доходов населения страны и снижению платежеспособности [4].

В этом же году было выдано 700 тысяч ипотечных кредитов на 1,15 трлн. рублей (уровень 2012 года). Общее падение рынка составило около 35%, и это в два раза ниже, чем в 2009 году. Была принята государственная программа субсидирования процентных ставок по ипотечным кредитам на покупку жилья в новостройках с целью оказать поддержку рынку ипотечного кредитования и строительному сектору, а также предотвратить резкий рост ставок по ипотечным кредитам [5].

Еще в конце 2014 года для реализации государственных программ распоряжением Правительства Российской Федерации от 08.11.2014 № 2242р была утверждена Стратегия развития ипотечного жилищного кредитования до 2020 года, в рамках которой была упразднена действовавшая ранее Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года. В стратегии до 2020 года говорилось о том, что повышение доступности жилья только путём расширения возможностей кредитования невозможно из-за того, что развитие только финансовых механизмов ипотеки без корректировки других условий на рынке первичного и вторичного жилья приведёт к дисбалансу спроса и предложения, а также к росту цен на жильё.

Основные проблемы регулирования ипотечного кредитования в России представлены в таблице 1:

Таблица 1 – Основные проблемы регулирования ипотечного кредитования [1]

|

Экономические проблемы |

– Высокие процентные ставки по ипотечному кредиту; – Недостаток кредитных ресурсов на долгосрочную перспективу у банков; – Большая доля оформительских расходов при получении жилья в кредит (до 10% от стоимости жилья). |

|

Юридические проблемы |

– Несовершенство нормативно-правовой базы по ипотечному кредитованию; – Недостаточный опыт по применению законодательных актов в области ипотеки. |

|

Организационные проблемы |

– Недостаточное развитие инфраструктуры рынка жилья и финансирования по его приобретению; – Проблемы взаимодействия между участниками рынка ипотечного кредитования. |

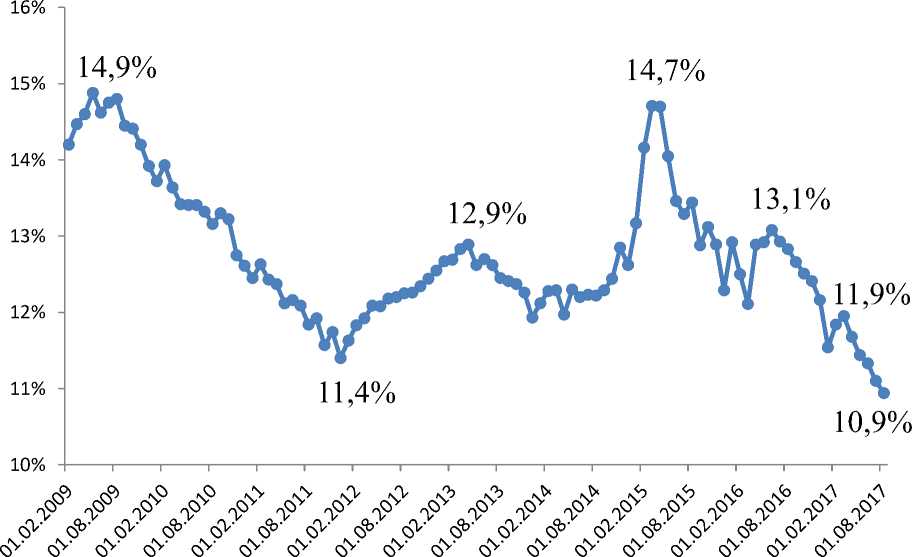

В 2016 году происходило восстановление рынка ипотеки после снижения 2015 года: всего выдали ипотечных кредитов на сумму 1,47 трлн рублей (на 27% больше, чем за 2015 год). 856 000 семей улучшили свои жилищные условия, воспользовавшись ипотекой (на 22% больше 2015 года). Средняя ставка выдачи по кредитам в рублях снизилась в декабре до исторического минимума и стала равна 11,55%. Меньше было только осенью 2011 года (11,4%). В целом за год ставка по ипотечным кредитам в рублях составила 12,48%, что примерно на уровне 2013-2014 годов.

Динамику средневзвешенных процентных ставок по ипотечным кредитам в России за 2009-2017 годы можно увидеть на рисунке 1:

Рисунок 1 – Динамика процентных ставок по ипотечным кредитам [3]

Рынок ипотеки после кризиса 2015 года восстановился всего за год, в том же 2009 году на это ушло целых 2 года. Необходимо заметить, что падение рынка в 2015 году было менее глубоким и составило около 50% (1,76 трлн рублей в 2014 к 1,16 трлн рублей в 2015 году) в сравнении с 430% (656 млрд в 2008 году к 153 млрд в 2009 году). Это связано с положительным влиянием государственной программы субсидирования процентных ставок по ипотечным кредитам на приобретение строящегося жилья.

В сентябре 2017 года Центральный Банк РФ понизил ключевую ставку на 0,5%, и она стала равна 8,5%, важно заметить, что ЦБ прибегает к такой мере уже четвёртый раз за текущий год, таблица 2:

Таблица 2 – Динамика изменения ключевой ставки ЦБ РФ [3]

|

Период действия |

Ключевая ставка ЦБ РФ, % |

|

13.09.2013 – 02.03.2014 |

5,5 |

|

03.03.2014 – 27.04.2014 |

7 |

|

28.04.2014 – 27.07.2014 |

7,5 |

|

28.07.2014 – 04.11.2014 |

8 |

|

05.11.2014 – 11.12.2014 |

9,5 |

|

12.12.2014 – 15.12.2014 |

10,5 |

|

16.12.2014 – 01.02.2015 |

17 |

|

02.02.2015 – 15.03.2015 |

15 |

|

16.03.2015 – 04.05.2015 |

14 |

|

05.05.2015 – 15.06.2015 |

12,5 |

|

16.06.2015 – 02.08.2015 |

11,5 |

|

03.08.2015 – 13.06.2016 |

11 |

|

14.06.2016 – 18.09.2016 |

10,5 |

|

19.09.2016 – 26.03.2017 |

10 |

|

27.03.2017 – 01.05.2017 |

9,75 |

|

02.05.2017 – 18.06.2017 |

9,25 |

|

19.06.2017 – 15.09.2017 |

9 |

|

18.09.2017 – настоящее время |

8,5 |

Эту тенденцию поддерживают и банки. А именно, Газпромбанк, следуя за изменениями ключевой ставки ЦБ России, уменьшил и свою процентную ставку по программам ипотечного кредитования. Сбербанк понизил ставку по ипотечному кредитованию еще в начале июня, а затем и 10 августа на уровень от 10%.

В конце июня 2017 года премьер-министр Дмитрий Медведев подписал постановление, которое отменяет прежнюю стратегию ипотечного кредитования до 2020 года, поддержка программ ипотечного кредитования теперь будет проводиться в рамках проекта «Ипотека и арендное жилье». Основной целью этого проекта стратегического развития является улучшение жилищных условий граждан России путём обеспечения высоких темпов ввода жилья ( 88 млн. кв. метров в 2018 году, 100 млн. кв. метров в 2020 году) и стимулирования спроса (1 млн. ипотечных кредитов в 2018 году и 1,2 млн. ипотечных кредитов в 2020 году).

Проект подразумевает:

-

- высокие темпы строительства комфортного, доступного и качественного жилья с помощью использования в жилищном строительстве федеральных, региональных и муниципальных земель в городах, которые включают промышленные зоны, а также финансирование строительства объектов инфраструктуры;

-

- повышение доступности ипотечных кредитов для населения и снижение финансовых рисков с помощью создания ликвидного рынка ипотечных ценных бумаг, электронных закладных;

-

- создание предварительных проектов по строительству специализированного арендного жилья, в котором используются механизмы коллективных инвестиций и выработка предложений по дальнейшему развитию рынка арендного жилья [2].

По мнению экспертов из АИЖК [5], средневзвешенная процентная ставка по ипотечному кредитованию опустится на уровень 6-8% годовых к концу 2018 года и будет двигаться в сторону уравнивания со ставками стран Европы. Государство прикладывает большие усилия, чтобы стабилизировать экономику, повысить финансовую стабильность и обеспечить рост ипотечного кредитования путём создания новых проектов и программ государственной поддержки в этой области.

Список литературы Проблемы регулирования ипотечного кредитования в России

- Шевцов В.В., Шевцова Н.В., Шандаков А.А. Современное состояние и перспективы развития ипотечного кредитования в России: региональный аспект // Финансовая аналитика: проблемы и решения - 2015. - № 24 (258) (ВАК).

- Официальный сайт министерства строительства и жилищно-коммунального хозяйства РФ // Приоритетный проект «Ипотека и арендное жильё» [Электронный ресурс]. URL: http://www.minstroyrf.ru/ trades/zhilishnaya-politika/prioritetnyy-proekt-ipoteka-i-arendnoe-zhile/ (дата обращения: 18.09.2017).

- Официальный сайт центрального банка Российской Федерации // Показатели рынка жилищного кредитования [Электронный ресурс]. URL: http://www.cbr.ru/statistics/?PrtId=ipoteka/ (дата обращения: 18.09.2017).

- Официальный сайт федеральной службы государственной статистики [Электронный ресурс]. URL: http://www.gks.ru/ (дата обращения: 18.09.2017).

- Официальный сайт агентства ипотечного жилищного кредитования (АИЖК) // Ипотека и жилищное строительство [Электронный ресурс]. URL: https://дом.рф/about/analytics/mortgage_and_housing/ (дата обращения: 18.09.2017).