Проблемы регулирования кредитного рынка в части кредитования физических лиц в Российской Федерации

Автор: Старцев А.С., Раздроков Е.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (33), 2019 года.

Бесплатный доступ

В статье проведено исследование сектора кредитного рынка, который характеризует кредитование физических лиц. Ежегодно спрос на кредиты среди населения возрастает как необходимость, в связи с чем растет предложение и конкуренция на рынке кредитных организаций. Это в свою очередь вызывает необходимость изменений в регулировании кредитного рынка, что обуславливает актуальность данного исследования.

Кредитный рынок, кредитование физических лиц, экономика страны, процентные ставки, покупательная способность

Короткий адрес: https://sciup.org/140286390

IDR: 140286390 | УДК: 346.62

Problems of regulation credit market with physical persons in Russian Federation

The article conducted a study of the credit market sector, which characterizes the lending to individuals. Every year the demand for loans among the population grows as a necessity, and therefore the supply and competition in the market of credit organizations grows. This, in turn, necessitates changes in the regulation of the credit market, which makes this study relevant.

Текст научной статьи Проблемы регулирования кредитного рынка в части кредитования физических лиц в Российской Федерации

Кредитование физических лиц является одной из приоритетных областей деятельности кредитных организаций, приносящей прибыль [4, c. 139]. Кредитование благоприятно влияет на покупательную способность населения, что провоцирует спрос на данный вид услуги.

Кредитование физических лиц сопряжено с рядом рисков и в первую очередь с риском невозврата [1]. Рассмотрим данные Банка России в отношении выданных ссуд и формирования резервов под просроченные платежи (таблица).

Таблица – Анализ рисков кредитования физических лиц, млн. руб. [2]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

Ссуды – всего; |

123 328 813 |

131 295 911 |

156 360 747 |

126,8 |

|

в том числе: с просроченными платежами (свыше 90 дней); |

12 976 532 |

11 619 858 |

10 387 741 |

80,0 |

|

доля в общей сумме ссуд, % |

10,5 |

8,86 |

6,6 |

- |

|

Сформированные резервы на возможные потери по ссудам |

13 872 955 |

13 045 194 |

12 522 400 |

90,3 |

|

в % от общего объема ссуд |

11,25 |

9,95 |

8,0 |

- |

|

Сформированные резервы под ссуды с просроченными платежами (свыше 90 дней) |

11 552 664 |

10 609 274 |

9 481 602 |

82,1 |

|

в % от соответствующего объема ссуд; |

89,05 |

91,3 |

91,3 |

- |

|

в % от общего объема резервов |

83,3 |

81,3 |

75,7 |

- |

|

Требования по получению процентных доходов |

2 236 244 |

2 167 900 |

2 141 201 |

95,8 |

|

в том числе: по однородным требованиям и ссудам с величиной резерва свыше 20% |

1 079 431 |

977 036 |

869 887 |

80,6 |

|

доля в общем объеме требований, % |

48,3 |

45,0 |

40,6 |

- |

|

Сформированные резервы на возможные потери по ссудам под |

995 669 |

936 913 |

831 979 |

83,6 |

|

требования по получению процентного дохода |

Продолжение таблицы

|

в % от общего объема требований; |

44,5 |

43,2 |

38,9 |

- |

|

Сформированные резервы под требования с величиной резерва свыше 20% |

947 065 |

886 653 |

787 433 |

83,1 |

|

в % от соответствующего объема требований |

87,8 |

90,7 |

90,5 |

- |

|

доля в общем объеме резервов по требованиям, % |

95,1 |

94,6 |

94,6 |

- |

По выданным ссудам за рассматриваемый период наблюдается положительная динамика роста, которая оптимально влияет на кредитный сектор экономики. В свою очередь, сумма ссуд с просроченными платежами свыше 90 дней имеет четко выраженную тенденцию к снижению: в 2018 году значение просроченных ссуд составляет 10,4 трлн. руб., что на 1,2 трлн. руб. меньше, чем в 2017 году и на 2,6 трлн. руб. меньше, чем в 2016 году. Удельный вес данной категории выданных ссуд имеет положительно оцененную динамику снижения с 10,5% в 2016 году до 6,6% в 2018 году. Всего сумма выданных ссуд увеличилась на 26,8% за рассматриваемый период, в то время как ссуды с просроченными платежами свыше 90 дней имеют тенденцию к снижению на 20%.

Рассматривая сформированные резервы на возможные потери по ссудам, отмечается снижение резервов на 9,7% в анализируемом периоде. Такая динамика оценивается положительно и связана со снижением риска невозврата денежных средств по выданным ссудам, что также оптимально влияет на экономический сектор страны.

Сформированные резервы под ссуды с просроченными платежами свыше 90 дней в среднем покрывают 90% просроченных ссуд и снижаются менее быстрыми темпами, чем непосредственно сумма просроченных ссуд и составляют около 80% суммы всех сформированных резервов. Требования по получению процентных доходов также имеют тенденцию к снижению на

4,2% в рассматриваемом периоде и в среднем составляют 2 181 781 млн. руб. Требования по однородным ссудам с величиной резерва свыше 20% в 2018 году снизились на 19,4% в сравнении с 2016 годом и составили 869,9 млрд. руб., их удельный вес в составе требований по получению процентов составил 40,6%, что на 8,3% ниже, чем в 2016 году. Динамику можно считать положительной, поскольку снижаются требования с высоким риском невозврата средств и составляющие 20% резерва. Снижение требований характеризует кредитный сектор экономики не достаточно оптимально, однако снижение незначительное, поэтому однозначно такую динамику оценивать не следует.

Сформированные резервы на возможные потери по ссудам под требования по получению процентного дохода в среднем за анализируемый период составляют 42,2% суммы требований по получению процентных доходов. Снижение резервов на потери по требованиям по получению процентного дохода на 16,4% обоснованно снижением самой суммы требований, однако следует отметить снижение резервов более быстрыми темпами (83,6%), чем основная сумма требований (95,8%).

Таким образом, выявлено снижение рисков кредитования физических лиц для кредитных организаций за 2016-2018 года.

Рассмотрим изменение процентных ставок на кредиты физическим лицам в средних величинах по 30 крупнейшим банкам страны (рисунок 1). По данным рисунка, ставки на кредиты физическим лицам ежегодно снижаются. В 2016 и 2017 годах минимальная ставка прослеживается по долгосрочным кредитам – от 3 лет и выше. Однако в 2018 году минимальная ставка составляет 11,9% и принадлежит кредитам, сроком погашения до 30 дней. Такая динамика является крайне положительной и характеризует кредитный сектор оптимально.

Динамика кредитов со сроком погашения до 30 дней является самой стремительно снижающейся: в 2016 году ставка по данному виду кредита является самой высокой и составляет 23,1%, в 2017 году произошло изменение в структуре процентных ставок, и процент по данному виду кредита снизился до 18%, что на 5,1 процентный пункт ниже значения предыдущего года.

sот 31 до 90 20 дней и от 91 до 180 дней

1 года 10

3 лет 5

|

|||

|

H 1 ^^i > f^^H |

|||

|

till |

|||

|

/ <<225___ " / /zZ* = и___ 1??? " |

|||

|

0 |

2016 г. |

2017 г. |

2018 г. |

|

до 30 дней |

23,1 |

18 |

11,9 |

|

от 31 до 90 дней |

20,3 |

16,8 |

13,5 |

|

от 91 до 180 дней |

21,6 |

20 |

18,1 |

|

от 181 дня до 1 года |

23 |

18,8 |

18,3 |

|

от 1 года до 3 лет |

19,5 |

16,8 |

15,8 |

|

свыше 3 лет |

16 |

13,8 |

12,3 |

Рисунок 1 – Динамика процентных ставок по кредитам физическим лицам в рублях, долларах США и евро по 30 крупнейшим банкам, в среднегодовых значениях, % [2]

В 2018 году процентная ставка по кредитам со сроком погашения до 30 дней составляет 11,9%, что на 6,1 процентный пункт ниже значения 2017 года и на 11,2 процентных пункта ниже значения 2016 года. Для экономического сектора динамика является положительной, кредиты населению становятся более доступными, микрокредитные организации с ужасающе высокими процентными ставками уходят с рынка и процент мошенничества снижается.

Ставка по долгосрочным кредитам, как и по кредитам сроком погашения от года до 3 лет, также снизилась за анализируемый период на 3,7 процентных пункта: а 2016 году ее значение составило 16%, в 2017 году 13,8%, в 2018 году 12,3%. Стоит отметить, что темп снижения процентной ставки в два последних года ниже, чем в сравнении с 2016 годом, что говорит о некой стабилизации кредитного рынка по кредитам физическим лицам.

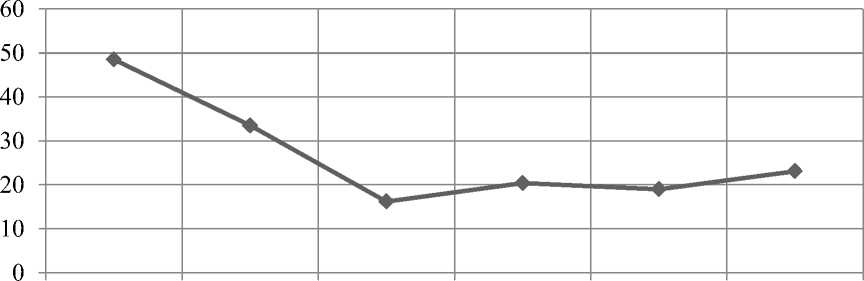

Просматривается тенденция: чем больше срок погашения кредита, тем меньше темп снижения его процентной ставки (рисунок 2).

до 30 дней от 31 до 90 от 91 до 180 от 181 дня от 1 года до свыше 3 лет дней дней до 1 года 3 лет

Рисунок 2 – Процент снижения ставки на кредиты физическим лицам в разрезе сроков их погашения по средним величинам с 2016 по 2018 года

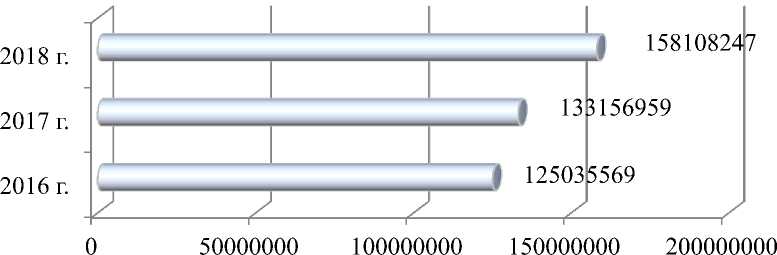

Анализируя данные снижения процентных ставок на некоторые виды кредита, следует сопоставить их с абсолютными значениями – объемами кредитования физических лиц (рисунок 3).

Отмечается увеличение выданных физическим лицам кредитов на 26%, что является положительной динамикой, которая является следствием снижения процентных ставок на кредиты.

Кредитование физических лиц занимает примерно 30% всего кредитного рынка. Большую долю в кредитовании занимают организации – 58%, а меньшую – межбанковские кредиты (12%).

Влияние данного сектора экономики на кредитный рынок не оспоримо, 30% – это значительная часть, регулирование которой необходима на государственном уровне, поскольку тесно сопряжена с социальной составляющей экономики страны.

Рисунок 3 – Объемы кредитования физических лиц в 2016-2018 гг., млн. руб.

По результатам данного исследования следует сделать общий вывод о стабилизации кредитной системы после введения санкций и их влияния на российскую экономику. Также, из рассматриваемых вопросов вытекает факт снижения рисков кредитования физических лиц до минимума в текущем периоде, который в истории Российской Федерации еще не достигался.

Объемы кредитования физических лиц увеличиваются вследствие снижения процентных ставок. Процентные ставки кредитных организаций регулируются посредством изменения Банком России ключевой ставки, таким образом регулирование кредитного рынка в части кредитования физических лиц можно считать эффективным.

Список литературы Проблемы регулирования кредитного рынка в части кредитования физических лиц в Российской Федерации

- Бровкина, Н. Е. Проблемы регулирования кредитного рынка [Электронный ресурс]. / Н. Е. Бровкина. - Финансы: Теория и практика. - Москва, 2017. - Режим доступа: https://cyberleninka.ru/article/n/problemy-regulirovaniya-kreditnogo-rynka (02.05.2019).

- Издания Банка России [Электронный ресурс]. - Электрон. текст. дан. // Официальный сайт Центрального банка Российской Федерации. - Режим доступа: https://www.cbr.ru/publ/ (27.04.2019).

- Савинов, О. Г. Регулирование банковского кредитования физических лиц в современных условиях [Электронный ресурс]. О. Г. Савинов. - Региональное развитие, №2. - Самара, 2016. - Режим доступа: https://cyberleninka.ru/article/n/regulirovanie-bankovskogo-kreditovaniya-fizicheskih-lits-v-sovremennyh-usloviyah (02.05.2019).

- Челноков, В.А. Деньги. Кредит. Банки [Текст]: учебное пособие для студентов вузов, обучающихся по специальности (080105) «Финансы и кредит». / В. А. Челноков. - Юнити-Дана. - Москва, 2017. - 480 c.