Проблемы трансмиссии денежно-кредитной политики в регионах РФ

Автор: Кремлева Виктория Владиславовна, Аджаматова Джаннета Солтаналиевна, Халимбекова Айганат Магомедовна

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.16, 2022 года.

Бесплатный доступ

В статье обсуждается трансмиссия эффектов денежно-кредитной политики на экономику регионов, рассматриваются факторы, которые препятствуют результативности денежно-кредитной политики в некоторых регионах РФ. Это касается тех субъектов федерации, где недостаточно развита банковская система, а инструменты денежно-кредитной политики не находят отклика на региональных денежных рынках. В статье проведен анализ чувствительности изменения ставок по банковским продуктам к изменению ключевой ставки Банка России. Изучены особенности инфляционных процессов и реакция ставок по банковским продуктам в нетипичных субъектах РФ. Недостаточность развития банковской системы в южных регионах РФ, экстремальные показатели инфляции (находящиеся за пределами доверительного интервала), структура и параметры кредитных портфелей - все это показывает причины слабых эффектов трансмиссии ДКП в региональное пространство.

Инфляция, денежно-кредитная политика, таргетирование, кредитование, активы банковской системы, банковские ставки, трансмиссионный механизм, кластерный анализ, ключевая ставка

Короткий адрес: https://sciup.org/147238536

IDR: 147238536 | УДК: 336 | DOI: 10.14529/em220310

Problems of transmission of monetary policy in the regions of the Russian Federation

The article authors discuss the transmission of the effects of monetary policy on the economy of regions, and consider the factors that hinder the effectiveness of monetary policy in some regions of the Russian Federation. This applies to those entities of the federation where the banking system is not sufficiently developed, and monetary policy instruments do not find a response in the regional money markets. In this article the authors analyze the sensitivity of changes in rates for banking products to the changes in the key rate of the Bank of Russia. The features of inflationary processes and the reaction of rates on banking products in non-standard entities of the Russian Federation are studied. The underdevelopment of the banking system in the southern regions of the Russian Federation, extreme inflation rates (which are outside the confidence interval), the structure and parameters of loan portfolios - all of this shows the reasons for the weak transmission effects of monetary policy in the regional space.

Текст научной статьи Проблемы трансмиссии денежно-кредитной политики в регионах РФ

В качестве таргета инфляции Банком России установлено пороговое значение инфляции – 4 %. Трансмиссионный механизм денежно-кредитной политики (ДКП) связан с применением инструментов регулятора, которые транслируются в экономику территорий посредством банковской системы, в интересах достижения конечной цели – это стабильность цен в стране и регионах.

Работа базируется на основе ранее проведенных исследований, в частности, работе Крепцева Д. и Селезнева С. «Влияние ставок денежного рынка на ставки по кредитам конечным заемщикам» на основе VAR–моделей [1]. Заметный вклад в разработку анализируемой проблемы внесли Коновалова А., Коршунов М., Нестерова М., Скуратова А., Устинов А. [2], было проанализировано влияние ключевой ставки на денежный рынок РФ в условиях высокой региональной неоднородности, предложен подход к моделированию реакции банковских ставок на изменение ставки ДКП. Также интерес представляют аналитические работы Напалкова В., Новака А., Шульгина А. о различиях в эффектах единой денежно-кредитной политики в регионах [3].

В исследованиях Щукиной Н.А., Сибирской Е.В. была проведена кластеризация субъектов РФ по уровню жизни [4], регионы классифицированы на 5 кластеров, в том числе пятый кластер авторы определили как «нетипичный», и именно он для авторов статьи представляет наибольший интерес. Данная статья посвящена анализу особенностей инфляционных процессов в нетипичных субъектах РФ, чувствительности денежного рынка к инструментам ЦБ РФ в таких регионах.

Вопросы региональной специфики инфляции рассматриваются в работах Мелькова В.К. [5], проблемы антиинфляционной политики в трудах белорусских ученых: Чеплянский А.В. [6], Бондарь Т.Е. [7]. Подробно раскрыты особенности влияния ключевой ставки в странах зоны евро, представлены различные методы определения показателей экономического неравенства и проводимость денежно-кредитной политики в странах Европейского центрального банка [8]. Процессы агломерации (отраслевой и территориальной, агломерации ресурсов и производств), взаимовлияние между видами экономической деятельности и территориями, а также процессы регионального «разветвления» доказывают уникальность экономики каждого региона [9].

Обзор литературы показывает, что региональные различия являются актуальной проблемой, в том числе и в контексте эффектов единой денежно-кредитной политики. Например, Правдиной Н.В. и Даниловой И.В. разработана методика оценки региональной уникальности и идентификации направлений дифференцированного развития регионов, проведена оценка интегральных ин- дексов, характеризующих результаты изменений в структуре экономики на примере указанных эффектов [10], что создает возможность оценки уникальности в кредитно-денежной сфере.

В аналитических исследованиях Напалкова В., Новака А., Шульгина А. показано, что чем выше доля добывающих отраслей в валовом региональном продукте (ВРП) региона; кредитов, выданных предприятиям, связанным с обрабатывающим сектором; кредитов малым предприятиям региона, а также уровень безработицы, тем сильнее реакция инфляции на шок ДКП. Исследуя дифференциацию отклика региональной инфляции на шок, авторы поставили своей целью разработать адекватную модель, которая позволила бы определять вклад шока ДКП как фактора инфляции. Авторы акцентируют внимание на шоке единой ДКП, так как он наиболее рельефно выявляет неоднородность региональной структуры экономики. Накопленная инфляция непрерывно снижается – сначала ускоренно, затем убывающими темпами – и в долгосрочном периоде (через пять лет) средний отклик сходится к –0,74, т. е. изменение MIACR на 1 % приводит к изменению инфляции на 0,74 %. Реакция цен в среднем реализуется наполовину через год и практически полностью – через три года [3]. Почти все регионы (77 из 80) характеризуются значимой реакцией цен на шок ДКП. Для оценки модели использовались временные ряды с месячной частотой за период с июня 2004 г. по март 2020 г. В VAR-модель включены 80 регионов с полными данными для каждого периода. Все временные ряды проверены на наличие сезонности.

Модели причинно-следственной связи инфляции в регионах, разложенной на факторы влияния, рассматриваются в работе « Моделирование региональной инфляции как основа выработки мероприятий по управлению инфляционными процессами» (Мелькова М.К.), где показано, что именно регионы формируют общестрановую инфляцию [5]. Чеплянский А.В. в статье «Антиинфляционная политика в Республике Беларусь» [6] обосновывает значительную роль бюджетной политики, которая способствует выравниванию влияния денежнокредитной политики на регионы, например, через предоставление субсидиий и льгот. В статье « Роль финансовой политики Беларуси в устойчивом социально-экономическом развитии государства» [7] Бондарь Т.Е. выделяет использование бюджетных стимулов как фактора выравнивания региональной экономической неоднородности.

Опыт регионов (стран) еврозоны и экономическое неравенство населения разных территорий серьезно влияет на доверие граждан к правительствам, а это дополнительный фактор про-инфляционных ожиданий, как показывают исследования Европейского центрального банка [8].

Идея нашего исследования – связать проводимость денежно-кредитной политики (ключевая ставка) и экономическую активность региона. Достаточно много научных работ посвящено кластеризации регионов по уровню экономической активности, уровню жизни населения. Поэтому в контексте нашего анализа необходимо было выявить факторы, влияющие на механизм транслирования процентных ставок, то есть сконцентрировать внимание на особом кластере регионов, нетипичном кластере. Задача сформулирована как определение типов ставок денежного рынка, на которые может оказывать влияние ДКП по каждому региональному кластеру; выявить причины слабого влияния ключевой ставки в экономику нетипичных субъектов РФ.

Понятие «нетипичные субъекты» было уже введено во многих работах. Например, согласно теории Щукиной Н.А., Сибирской Е.В. в результате пошаговой кластеризации методом ближайшего соседа к нетипичным кластерам относятся г. Москва, Ненецкий автономный округ, Чукотский автономный округ, Ямало-Ненецкий автономный округ, Республика Ингушетия, Республика Тыва, Республика Алтай, Республика Дагестан, Республика Калмыкия [4, с. 51]. Наша задача в данной статье заключается в анализе факторов, которые способствуют низкой трансмиссии ДКП в нетипичных кластерах.

Отмеченная проблема важна для повышения эффективности коммуникации в режиме таргетирования инфляции, разработки в дальнейшем мер стабилизационной фискальной политики на федеральном и региональном уровне.

Методология исследования основана на различных показателях неоднородности субъектов РФ с применением методов описательной статистики и корреляционного анализа. В процессе исследования предложены и использованы показатели инфляционных откликов в субъектах РФ ( в -коэффициенты), а также показатели чувствительности изменения стоимости банковских продуктов по субъектам РФ к изменению ключевой ставки Банка России.

Результаты исследования

Если рассматривать статистику по инфляции в разрезе регионов, то можно заметить, что уровни инфляции далеко не однозначны, и очевидным является тот факт, что инструменты денежно -кредитной политики по-разному транслируются в регионах.

Авторами проведен анализ чувствительности инфляции в отдельных регионах на основе данных Росстата [11]. Коэффициент в больше 1, что говорит о большем инфляционном отклике в некоторых регионах [4]:

СО VAR (г I ,гт)

в о 2 т ’ (1)

где

С О AA R (г i, rm

)

- ковариация двух показателей: инфляция в

i

-м регионе

ri

и инфляция в РФ

rm

;

В табл. 1 показана чувствительность некоторых субъектов РФ к инфляции (β). Также указан кластер каждого из регионов согласно классификации, проведенной Щукиной Н.А. и Сибирской Е.В. [4, с. 51].

Так, например, рост инфляции по России на 1 % приводит к росту инфляции в Дагестане на 1,12 % при в = 1,12, в Ингушетии - на 1,31 %. Отметим, что оба субъекта относятся к нетипичному кластеру. Распределение регионов по кластерам согласно ранее проведенным исследованиям Щукиной Н.А. и Сибирской Е.В. показано в табл. 2.

Кластеризация регионов основана на нескольких параметрах уровня жизни населения [4, с. 48]:

-

• доля населения с доходами ниже регионального прожиточного минимума;

-

• отношение среднедушевого дохода, а также денежных расходов населения к региональному прожиточному минимуму;

-

• ВРП на душу населения (рублей);

-

• ожидаемая продолжительность жизни при рождении (число лет);

-

• заболеваемость на 1000 человек;

-

• уровень занятости и уровень безработицы населения (по данным выборочных обследований рабочей силы; в процентах);

-

• объем платных услуг на душу населения (рублей);

-

• оборот розничной торговли на душу населения (в фактически действовавших ценах, рублей).

Как показывает наш анализ (см. табл. 1), регионы нетипичного кластера и регионы последнего, 4 кластера, наиболее подвержены инфляции: при общероссийском росте цен на 1 % в Республике Ингушетия цены растут на 1,31 %, в Чеченской Республике на 1,16 %, в Республике Дагестан на 1,12 %. Очевидно, что таргетирование инфляции в таких регионах посредством инструмента ключевой ставки работает не в полной мере. Наименьший инфляционный отклик наблюдается в субъектах 1 кластера, например, в Республике Татарстан (см. табл. 1): при изменении цен по России на 1 % в данном регионе цены растут лишь на 0,8 %. Инфляция в регионах, относящихся к 4 кластеру по уровню жизни, способна раскручиваться по причине инфляционных ожиданий населения, неспособности накапливать сбережения, высокой долговой нагрузки . В таких регионах инфляция выше среднероссийского уровня 8,4 % по причине недостаточного предложения на фоне усиливающегося спроса, что показано на рис. 1.

Регионы, относящиеся к нетипичному кластеру в 2021 году, имели уровень инфляции, находящийся за пределами доверительного интервала 8,2-8,7 %, это ставит перед исследователями вопрос: как работает трансмиссионный механизм ДКП, какие показатели связаны с его действием в первуюочередь?

Таблица 1

Показатели инфляционных откликов в некоторых регионах

|

Регион |

Чувствительность к инфляции в регионе β |

Кластер по уровню жизни в регионе |

|

СКФО |

1,05 |

— |

|

Республика Дагестан |

1,12 |

нетипичный |

|

Чеченская Республика |

1,16 |

4 |

|

Республика Ингушетия |

1,31 |

нетипичный |

|

Республика Северная Осетия |

1,00 |

3 |

|

Ставропольский край |

0,97 |

2 |

|

Кабардино-Балкарская Республика |

1,01 |

4 |

|

Республика Татарстан |

0,82 |

1 |

|

Республика Калмыкия |

0,93 |

нетипичный |

*Расчеты авторов по данным Росстата [11].

Таблица 2

Кластеризация субъектов РФ по уровню жизни населения

|

Номер кластера |

Количество субъектов в кластере |

Субъекты РФ |

|

Кластер 1 |

8 |

г. Санкт-Петербург, Республика Татарстан, Московская область, Свердловская область, Белгородская область, Сахалинская область, Магаданская область, Ханты-Мансийский автономный округ – Югра |

|

Кластер 2 |

31 |

Республика Коми, Республика Башкортостан, Республика Саха (Якутия), Брянская область, Воронежская область, Калужская область, Курская область, Липецкая область, Тамбовская область, Тульская область, Ярославская область, Архангельская область, Калининградская область, Ленинградская область, Мурманская область, Новгородская область, Астраханская область, Ростовская область, Нижегородская область, Самарская область, Новосибирская область, Омская область, Тюменская область, Челябинская область, Ставропольский край, Пермский край, Красноярский край, Камчатский край, Приморский край, Краснодарский край, Хабаровский край и др. |

|

Кластер 3 |

33 |

г. Севастополь, Республика Карелия, Республика Адыгея, Республика Северная Осетия – Алания, Республика Марий Эл, Республика Мордовия, Удмуртская Республика, Чувашская Республика, Республика Бурятия, Республика Хакасия, Владимирская область, Ивановская область, Костромская область, область, Кемеровская область, Томская область, Амурская область, Алтайский край, Забайкальский край, Еврейская автономная область |

|

Кластер 4 |

4 |

Карачаево-Черкесская Республика, Чеченская Республика, КабардиноБалкарская Республика, Республика Крым |

|

Нетипичные субъекты |

9 |

г. Москва, Ненецкий автономный округ, Чукотский автономный округ, Ямало-Ненецкий автономный округ, Республика Ингушетия, Республика Тыва, Республика Алтай, Республика Дагестан, Республика Калмыкия |

Авторы считают, что механизм транслирования процентных ставок на экономику зависит от следующих факторов, которые различны в каждом регионе:

-

• уровень развития банковской инфраструктуры с большой долей крупных игроков депозитного рынка;

-

• уровень кредитных рисков;

-

• отраслевая структура кредитного рынка;

-

• банковские ставки;

-

• инфляция;

-

• потребительский спрос.

Очевиден тот факт, что для эффективной работы трансмиссионного механизма ДКП в регионах необходимо как минимум присутствие банковских точек: головных офисов, филиалов, дополнительных офисов. Присутствие банковского сектора продемонстрировано в табл. 3 [12].

13,0

12,0

Республика

Дагестан; 11,8

11,0

Республика

Республика

Калмыкия; 11,5

г.Севастополь; 10,1 Хакасия; 10,2 10,0

Курская область;

9,8

9,0

Алтайский край 10,2

Ивановская область; 9,9

К

6,0

5,0

4,0

3,0

2,0

1,0

К О

5 СО

8,7

8,2

CU g О

СО С II

Чукотский автономный округ; 5,8

Ненецкий автономный округ;

3,7

Ханты-Мансийский автономный округ -Югра ; 5,5

Рис. 1. Инфляция в субъектах, находящихся вне доверительного интервала инфляционных колебаний ± 0,3 %, за 2021 год

Таблица 3

Количество банковских точек в субъектах РФ на 01.11.2021

|

Регионы |

Головной офис |

Филиалы |

Представительства |

Дополнительные офисы |

|

Российская Федерация |

370 |

471 |

163 |

18536 |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

210 |

102 |

39 |

5159 |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

33 |

60 |

23 |

1516 |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

18 |

50 |

15 |

2006 |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ, в т. ч. |

7 |

26 |

7 |

577 |

|

Республика Дагестан |

2 |

3 |

1 |

67 |

|

Республика Ингушетия |

0 |

2 |

0 |

8 |

|

Кабардино-Балкарская Республика |

1 |

3 |

1 |

63 |

|

Карачаево-Черкесская Республика |

0 |

1 |

1 |

19 |

|

Республика Северная Осетия-Алания |

1 |

2 |

1 |

31 |

|

Чеченская Республика |

0 |

2 |

1 |

35 |

|

Ставропольский край |

3 |

13 |

2 |

354 |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

46 |

79 |

33 |

4484 |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

22 |

55 |

13 |

1650 |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

19 |

61 |

21 |

2106 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

15 |

38 |

12 |

1038 |

Северокавказский регион по количеству кредитных организаций находится на самом последнем месте, с большим отрывом следует за Дальневосточным федеральным округом. По уровню кредитной задолженности СКФО также остается на последнем месте: объем выданных кредитов как физическим, так и юридическим лицам остается на самом низком уровне, высока просроченная задолженность. Сам трансмиссионный механизм предполагает непосредственное участие коммерческих банков как посредников, однако, например, в Северокавказском регионе банковская система крайне слабо развита, и представлена лишь несколькими региональными банками (см. табл. 3).

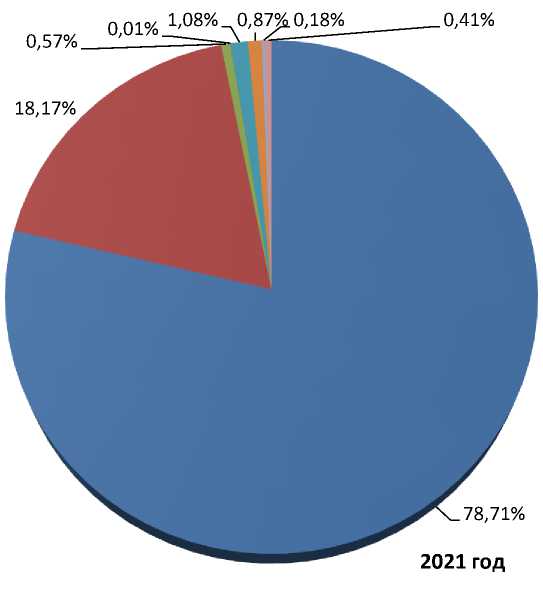

Почти 80 % активов банковской системы сконцентрировалось в Центральном федеральном округе, главным образом - в г. Москва, на втором месте - Северо-Западный федеральный округ, на Северокавказский федеральный округ (относящийся преимущественно к 4 и к нетипичному кластеру), который составляет немалую долю территории России, приходится менее 1 % всех банковских активов (рис. 2).

Банк России, повышая или снижая ключевую ставку, почти мгновенно оказывает влияние на ставки межбанковского кредитного рынка сроком на один день, в последующем это находит отклик на рынке более долгосрочных межбанковских кредитов. Изменение ставок по кредитам нефинансовому сектору влияет на готовность экономических агентов заимствовать. Как видно из табл. 4, такая готовность с ростом ставок по России в целом (период 2019–2021 гг.) стала снижаться, а в СКФО снижения не наблюдается ни по ипотечному сегменту, ни по сегменту потребительских кредитов. Наоборот, наблюдается значительный прирост по сравнению с РФ [12].

СКФО демонстрирует отличную от РФ динамику: выдачи по всем видам кредитов в год повышения ключевой ставки увеличились. Причина роста объема выдач по МСП связана с программами субсидирования в сельском хозяйстве, а по ипотеке - активное пользование населением возможностями льготных программ.

Отсутствие развитой банковской системы в южных регионах РФ, экстремальные показатели инфляции нетипичных регионов, находящихся за пределами доверительного интервала, также показатели кредитных портфелей указывают на слабые эффекты трансмиссии ДКП в регионы нетипичного кластера.

Эффект трансмиссионной денежно-кредитной политики, который переносится на региональные ставки, зависит от уровня жизни. Низкий уровень жизни значительно затрудняет проведение и трансмиссию денежно-кредитной политики, что проявляется через показатели: доля просроченной задолженности по кредитам, оборот розничной торговли (показатель внутреннего спроса), депозиты (способность населения накапливать). Эффект

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ

ОКРУГ

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ

ОКРУГ

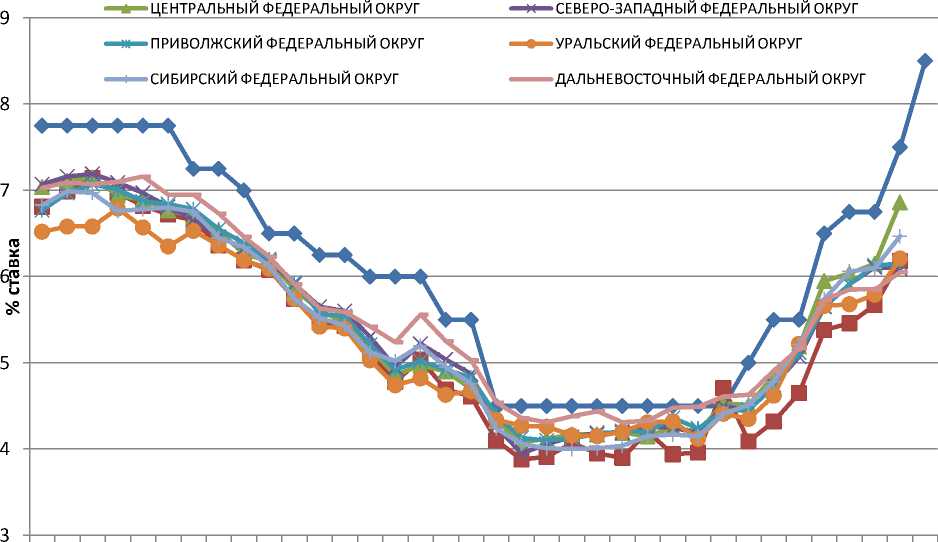

Рис. 2. Распределение активов банковской системы РФ по федеральным округам переноса ключевой ставки на долгосрочные и краткосрочные депозиты выявлен в регионах 1, 2, 3 кластера. И в наименьшей степени в регионах 4 и нетипичного кластера. Это видно на рис. 3, где изображена динамика ставок по долгосрочным депозитам в разрезе регионов на фоне изменения ключевой ставки [12].

Перенос ключевой ставки в экономику также зависит от уровня консервативности кредитной политики коммерческих банков . В табл. 5 показана корреляционная связь ставок банковских продуктов и ключевой ставки Банка России R в i -м регионе ri и инфляция в РФ rm , а также β коэффициент, показывающий чувствитель-

Таблица 4

Приросты объема выдач кредитов по сегментам, %

|

Регион |

Крупный бизнес |

МСП |

Физические лица |

ИЖК |

||||

|

январь – октябрь 2021 г. к январю –октябрю 2020 г. |

январь – октябрь 2020 г. к январю – октябрю 2019 г. |

январь – октябрь 2021 г. к январю – октябрю 2020 г. |

январь – октябрь 2020 г. к январю –октябрю 2019 г. |

январь – октябрь 2021 г. к январю – октябрю 2020 г. |

январь – октябрь 2020 г. к январю – октябрю 2019 г. |

январь – октябрь 2021 г. к январю – октябрю 2020 г. |

январь – октябрь 2020 г. к январю –октябрю 2019 г. |

|

|

РФ |

15,5 |

37,6 |

37,6 |

–3,1 |

37,7 |

8,2 |

33,9 |

48,8 |

|

ЮФО |

–0,7 |

–3,6 |

35 |

10,3 |

42,5 |

7,8 |

42,3 |

46,7 |

|

СКФО |

52,3 |

–23,1 |

30,5 |

0,4 |

48,3 |

5 |

63,2 |

41,5 |

—^Ключевая ставка

^^—СЕВЕРОКАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

Рис. 3. Динамика ключевой ставки и ставки по долгосрочным вкладам физических лиц в региональном разрезе

Таблица 5

Корреляция ставок денежного рынка (R im) и чувствительность изменения ставок денежного рынка (β) к изменениям ключевой ставки за период 2019–2021 гг. в разрезе по федеральным округам

Минимальный β в ДФО означает, что при изменении ключевой ставки на 1 %, ставки по кредитам клиентам нефинансовых организаций изменяются лишь на 0,65 %, в СФО – на 0,66 %. По всем округам ставки по кредитам физических лиц и по кредитам МСП менее чувствительны к изменениям ключевой ставки ЦБ РФ, и особенно это выражено в СКФО и УрФО. Причины этому явлению разные. В СКФО это связано с низкими доходами, высокой долговой нагрузкой и высокой долей просроченной задолженности, а в УрФО – высокой закредитованностью населения, связанной с высокими стандартами потребления [13]. Высокая корреляционная связь и чувствительность к ключевой ставке ЦБ РФ наблюдаются по депозитам населения практически по всем регионам.

Обсуждение и выводы

Исследовав структуру банковских активов, распределенную по регионам РФ, динамику ключевых ставок и ставок денежного рынка в разрезе регионов, авторами сделаны следующие выводы:

-

1. В регионах с низким уровнем жизни, а также в нетипичных субъектах РФ трансмиссионный механизм ДКП работает слабо, и в основном он сказывается на депозитной политике банков (как и

- по всей России в целом). Кредиты физическим лицам и малому бизнесу незначительно подвержены регулированию. Это подтверждается тем, что в таких регионах инфляция выходит за пределы доверительного интервала.

-

2. Выявлено, что чем ниже кластер региона (по критериям отмеченной выше классификации), тем меньше проводимость инструментов денежнокредитной политики. Низкий уровень жизни значительно затрудняет трансмиссию денежнокредитной политики в банковскую сферу регионов.

-

3. Высокая корреляционная связь и чувствительность к ключевой ставке ЦБ РФ наблюдается по депозитам населения практически по всем регионам.

-

4. Перенос ключевой ставки в экономику зависит от уровня консервативности кредитной политики коммерческих банков.

Для равномерного воздействия на денежный рынок в регионах, особенно в нетипичных регионах, необходимо, прежде всего, минимизировать вышеуказанные факторы. Дальнейшие исследования должны быть связаны с анализом факторов, которые значительно затрудняют проведение денежнокредитной политики в регионе, а именно: долговая нагрузка населения, кредитные риски, кредитная политика банков, работающих в регионах.

Список литературы Проблемы трансмиссии денежно-кредитной политики в регионах РФ

- Крепцев Д., Селезнев С. Влияние ставок денежного рынка на ставки по кредитам конечным заемщикам // Серия докладов об экономических исследованиях. 2016. № 9. Банк России. URL: https://cbr.ru/Content/Document/File/16731/wps_9.pdf

- Реакция банковских ставок на изменение ключевой ставки Банка России в условиях региональной неоднородности. Аналитическая записка / А. Коновалова, М. Коршунов, М. Нестерова, А. Скуратова, А. Устинов. Ноябрь, 2021 г., Банк России. URL: https://cbr.ru/Content/Document/File/131898/analytic_ note_20211224_cfo.pdf

- Напалков В., Новак А., Шульгин А. Различия в эффектах единой денежно-кредитной политики: случай регионов России // Экономические исследования Банка России. Июнь 2021. URL: https://cbr.ru/Content /Document /File/131898/ analytic_ note_20211224_cfo.pdf/ (дата обращения: 20.10.21)

- Щукина Н.А., Сибирская Е.В. Стратификация субъектов Российской Федерации по уровню жизни населения // РЕГИОН: системы, экономика, управление. 2020. № 2 (49).

- Мельков В.К. Моделирование региональной инфляции как основа выработки мероприятий по управлению инфляционными процессами // Вестник Алтайской академии экономики и права. 2020. № 12-2. С. 356-361. URL: https://vaael.ru/ru/artide/view?id=1519 (дата обращения: 29.03.2022).

- Чеплянский А.В. Антиинфляционная политика в Республике Беларусь // Актуальные вопросы развития финансовой сферы: сборник материалов IV международной Научно-практической конференции 10 апреля 2021 года, г. Махачкала.

- Бондарь Т.Е. Роль финансовой политики Беларуси в устойчивом социально -экономическом развитии государства // Актуальные вопросы развития финансовой сферы: сборник материалов IV международной Научно-практической конференции 10 апреля 2021 года, г. Махачкала.

- ECB Economic Bulletin, Issue 3 / 2022 - Contents. Economic inequality and public trust in the European Central Bank.

- Boschma R., Neffke F., Henning M. How do regions diversify over time? Industry relatedness and the development of new growth paths in regions // Paper to be presented at the Summer Conference 2010 on "Opening Up Innovation: Strategy, Organization and Technology" at Imperial College London Business School, June 16-18, 2010.

- Правдина Н.В. Данилова И.В. Стратегия дифференцированного развития субъектов РФ и оценка уникальности экономики регионов // Вестник ЮУрГУ. Серия «Экономика и менеджмент». 2021. Т. 15, № 4. С. 38-46. DOI: 10.14529/em210404

- Регионы России. Социально-экономические показатели. URL: https://www.gks. ru/folder/210/document/13204 (дата обращения: 20.10.21).

- Отдельные показатели, характеризующие активные и пассивные операции кредитных организаций в разрезе федеральных округов и субъектов Российской Федерации. URL: https://cbr.ru/statistics/ (дата обращения: 20.10.21)

- Инфляция в регионах. URL: https://cbr.ru/analytics/dkp/regInflation/ (дата обращения: 20.01.22)