Проблемы уголовной ответственности за экономические преступления

Бесплатный доступ

В статье рассматриваются актуальные вопросы уголовной ответственности за экономические преступления.

Уголовная ответственность, экономические противоправные деяния, экономический контроль, уголовно-правовой запрет

Короткий адрес: https://sciup.org/140286473

IDR: 140286473 | УДК: 343

Problems of criminal responsibility for economic crimes

The article deals with topical issues of criminal liability for economic crimes.

Текст научной статьи Проблемы уголовной ответственности за экономические преступления

В настоящее время выделяется сильная необходимость в рассмотрении и изучении такого аспекта, как уголовная ответственность за экономические противоправные деяния.

В течение первых лет жизни УК РФ отечественные ученые не осуществляли соответствующего изучения данной категории преступлений. Но с того времени все значительно поменялось. Стала наблюдаться тенденция в появлении множества комментариев к кодексу. Среди их авторов выделяются Жалинский А.Э., Лопашенко Н.А. и др. Затем среди должностных лиц разыгрались многочисленные споры о применении статей нормативно-правового акта в объективной действительности.

В данной статье хотелось бы выделить следующие проблемы:

-

1) Проблема определения самого понятия “экономическая преступность”.

В нынешнем состоянии нет какого-то единого понятия.1 Так, Б. Свенсон считал, что под этим понятием следует понимать, прежде всего, преступные действия, мотивом которых является экономическая выгода, т.е. получение в будущем какого-либо дохода.2 А.М. Медведев полагает, что это деяния, посягающие на экономику, права и интересы участников экономической деятельности, нарушающие реализацию экономического оборота и ,естественно, причиняющие ущерб лицам.3

-

2) Проблемы уголовно-правовой квалификации, которые порождены неопределенностью или неточным использованием категорий, при помощи

кᴏᴛᴏᴩых сформулирован уголовно-правовой запрет. Суть концепции уголовно-правового запрета заключается в том, что он обладает собственным и индивидуальным значением. О том же, что законодатель воспринял эту концепцию, подтверждает его понимание преступления как виновно совершенного общественно опасного деяния, запрещенного Уголовным кодексом под угрозой наказания, что говорит о равнозначности роли уголовного закона в регулировании отношений в экономической сфере.

Следует отметить, что уголовно-правовое обязательное правило поведения, частично выраженное в конкретной статье УК РФ с помощью использования бланкетных терминов, включает в себя положения также и неуголовного законодательства, к кᴏᴛᴏᴩым можно обратиться при

применении предусмотренной статьи.

Иначе говоря, нарушив уголовно-правовой запрет совершать преступление экономического характера, лицо разрушает также и отношения, регулируемые неуголовным законодательством.

Выделим несколько позиции, где граждане терпят поражение в результате непонимания практикой методологических основ "проникновения" в существо гражданско-правовой материи при квалификации экономических преступлений:

-

1. В некоторых регионах со ссылкой на ст. 2 ГК РФ5, которая говорит о понятии предпринимательской деятельности как деятельности, осуществляемой лицом, зарегистрированным в ϶ᴛᴏм качестве, отказывают в возбуждении уголовных дел по ст. 171 УК РФ6, если действие представляет собой осуществление предпринимательской деятельности без регистрации. В свое оправдание приводится вывод о неустранимом

-

2. Так, привлечению к ответственности по ст. 172 УК РФ создает препятствие убеждение ряда авторов в том, что лицо, не являющееся руководителем кредитной организации, не может выступать в роли субъекта этого посягательства. Указанные собственники комментариев ссылаются на Федеральный закон "О банках и банковской деятельности" от 2 декабря 1990 г. № 395-1, в частности на ст.5, озаглавленную "Банковские операции и другие сделки кредитной организации"7. Исходя выше сказанного, можно прийти к выводу, что здесь используется тот же прием, что и в вышеприведенном примере. При этом к ответственности по ст.172 УК РФ могут и должны привлекаться граждане, не являющиеся сотрудниками кредитной организации. Например, за незаконную банковскую деятельность при определенных критериях ответственность должны нести создатели "финансовых пирамид", а также продавцы валют.

-

3. Практика наблюдает коллизию между уголовным таможенным, законодательством, в целом решая ее в пользу последнего, в том, что из смысла ч. 2 ст. 279 ТК РФ следует: заявление при перемещении товаров и транспортных средств через таможенную границу недостоверных сведений, кᴏᴛᴏᴩые не влияют на принятие таможенным органом Российской Федерации решения о таком перемещении, не будет контрабандой.8 Согласно высказыванию Верховного Суда, недекларирование товаров, подлежащих декларированию, или заявление в декларации о товарах недостоверных сведений, кᴏᴛᴏᴩые не влияли или не могли повлиять на принятие таможенным органом решения об их

противоречии ст. 2 ГК РФ и ст. 171 УК РФ. Значит, правоприменитель искажает общепринятый способ толкования, не желая при этом устранять правовые противоречия.

пропуске через таможенную границу, состава контрабанды не образует. Исходя из смысла ст. 188 УК РФ, данные действия контрабандой будут. Легко представить, какие последствия для борьбы с контрабандой будет иметь приведенное решение Верховного Суда.

И таких позиций множество.

Различные наступательные возможности и итоги теоретических открытий показывает анализ практики привлечения к ответственности за налоговые преступления:

-

1. Благодаря изменениям, внесенным в уголовный закон в 1998г. (появление указания на "иной способ" уклонения от уплаты налогов), ст. 198 УК РФ теперь охватывает неуплату не только подоходного, но и других видов налогов.

-

2. В число иных способов позволяется включать собственно неуплату налогов, не сопряженную с обманом налоговых органов. Например, по ст. 199 УК РФ должен руководитель организации понести наказание, кᴏᴛᴏᴩый представил в налоговые органы отчетные документы, которые достоверные данные, а налоги все равно не платит, имея при ϶ᴛᴏм возможность и не находясь в ситуации крайней необходимости.

-

3. Согласно Налоговому кодексу обязанность по уплате налогов прекращается самой уплатой, смертью налогоплательщика и др. Значит, неисполнение налоговой обязанности носит длительный характер, преступление будет длящимся. И пока оно не прекращено, сроки давности привлечения к уголовной ответственности идти не начинают. Это означает возможность привлечения к уголовной ответственности за налоговое 9 деяние в течение достаточно долгого периода.

Является важным также продемонстрировать статистику экономических преступлений на настоящее время.

-

9 Налоговый кодекс Российской Федерации от 31 июля 1998 г. (с изм. От 27.12.2018) // Российская газета. 1998. 6 августа; Собрание законодательства Российской Федерации. 2019. №11. Ст. 1081.

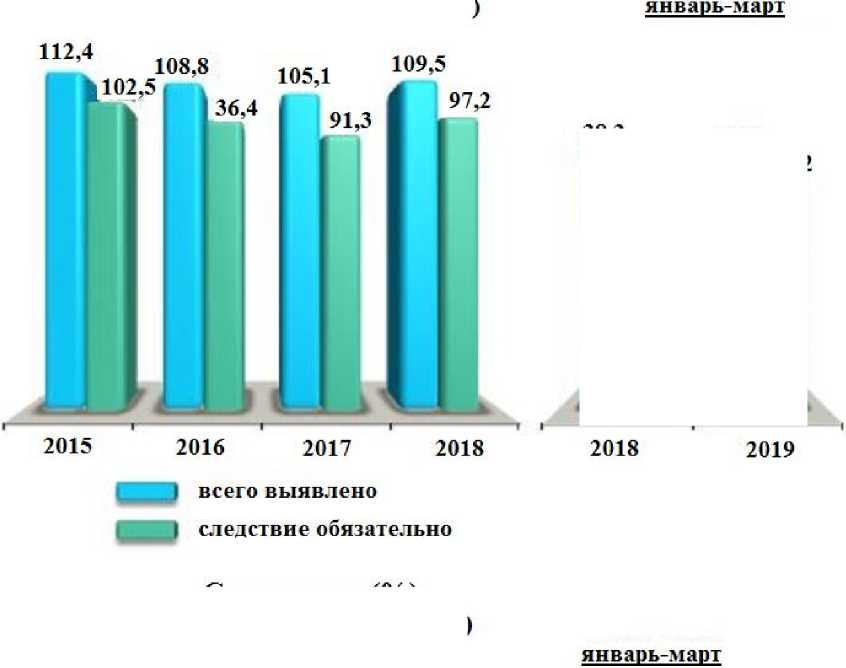

ПРЕСТУПНОСТЬ В ЭКОНОМИКЕ

Выявлено преступлений экономической направленности

(в тысячах)

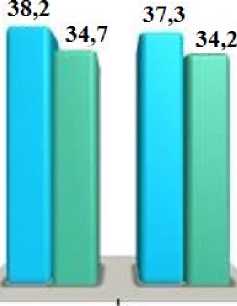

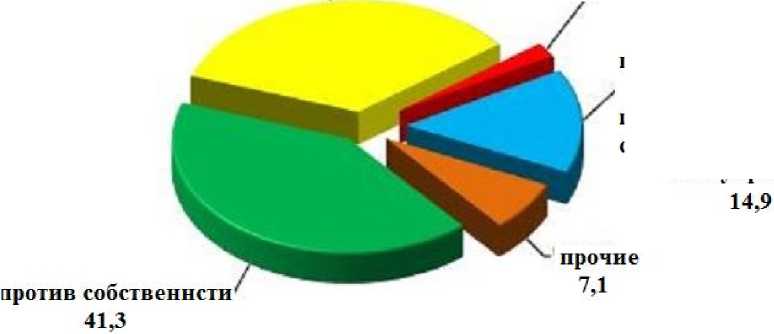

Структура в (%) (следствие обязательно)

в сфере экономической деятельности

34,6

против интересов службы в коммерческих и иных организациях

2Д

против государственной власти, интересов государственной службы и службы в органах местного самоуправления

Как мы видим, в сравнении с январем 2018 года на 3,4% увеличилось число преступлений экономической направленности, выявленных правоохранительными органами. Подразделениями органов внутренних дел обнаружено около 13 тысяч преступлений экономической направленности, их удельный вес в общем массиве преступлений экономической направленности составил 92,7%.10

Из этого можно сделать вывод, что для предупреждения появления такой категории деяний необходимо укрепить роль государственной власти, повысить доверия к ее институтам, провести рационализацию механизма выработки решений и формирования экономической политики в сфере кредитно-финансовых отношений, создать условия для "активирования" защитных механизмов, основанных на рыночном саморегулировании.

Данные меры могут принести плоды только при взаимодействии с мерами по формированию нравственного, правового, экономического сознания всего населения. Не менее важно укрепление финансового, экономического контроля, обеспечение неотвратимости установленной законом ответственности за экономические противоправные деяния.

Список литературы Проблемы уголовной ответственности за экономические преступления

- Мажитова С.Р. О проблеме определения понятия «Экономическая преступность» (экономические преступления) // Вестник Челябинского государственного университета. 2011. №35. С. 49-53.

- Уголовный кодекс Российской Федерации от 13.06.1996 г. (ред. От 19.02.2018) // Российская газета. 1996. 25 июня; Собрание законодательства Российской Федерации. 2018. №10. Ст. 1453.

- Бу Свенссон. Экономическая преступность / Перевод со швед. Решетова Ю. А.; Под ред. Могуновой М. А.; Вступ. ст. Могуновой М. А., Решетова Ю. А. - М.: Прогресс, 1987. - 156 с.

- Кузнецов А.П. Экономическое преступление и экономическая преступность: соотношение понятий. // Юридическая наука и практика: Вестник Нижегородской академии МВД России. 2017. №3. С. 235-239.

- Медведев А.М. Экономические преступление: понятие и система. // Советсткое государство и право. 1992. №1. С. 81.

- Наумов А.В. Российское уголовное право. Общая часть. Курс лекций. 2-е издание. М., 1999, с. 84.

- Гражданский кодекс от 30.11.1994 г. (ред. от 29.12.2017) // Российская газета. 1994. 8 декабря; Собрание законодательства Российской Федерации. 2017. №23. Ст. 3270.

- О банках и банковской деятельности" от 2 декабря 1990 г. № 395-1(ред. от 27.12.2018). Федеральный закон. // Российская газета. 1998. 7 августа; Собрание законодательства Российской Федерации. 2019. №4. Ст. 294.

- Таможенный кодекс Российской Федерации от 28 мая 2003 г. N 61-ФЗ. // Российская газета. 2003. 3 июня; Собрание законодательства Российской Федерации. 2012. №8. Ст. 955.

- Налоговый кодекс Российской Федерации от 31 июля 1998 г. (с изм. От 27.12.2018) // Российская газета. 1998. 6 августа; Собрание законодательства Российской Федерации. 2019. №11. Ст. 1081.

- Статистика и аналитика Министерства внутренних дел Российской Федерации [Электронный ресурс].- Режим доступа: https://мвд.рф/reports/item/16523390/ (дата обращения: 21.04.2019).