Проблемы управления региональными бюджетными рисками

Автор: Ермакова Е.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

В статье исследуются бюджетные риски в системе государственных финансовых рисков, раскрываются виды бюджетных рисков, возникающих в регионах России в условиях современной бюджетной политики и экономической обстановки, дается оценка состояния и потенциала развития бюджетов субъектов РФ, сделаны выводы о возможных путях снижения бюджетных рисков регионов.

Бюджетный риск, бюджет региона, доходы регионов, долговая нагрузка, налоги, межбюджетные трансферты

Короткий адрес: https://sciup.org/149130918

IDR: 149130918 | УДК: 336.14

Problems of the management of the regional budget risks

The article investigates the fiscal risks in the system of governmental financial risks; different types of fiscal risks arising in the regions of Russia in the contemporary fiscal policy and the economic environment are disclosed; the assessment of the status and the development potential of regional budgets is given and the conclusions on possible ways of the reducing of regional budget risks of a region are drawn.

Текст научной статьи Проблемы управления региональными бюджетными рисками

Главным приоритетом бюджетной политики России является долгосрочная сбалансированность и устойчивость бюджетной системы, которая должна повысить конкурентоспособность национальной экономики. В этой связи необходимо управлять бюджетными рисками и на уровне субъектов РФ.

В наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Также риск может быть определен как уровень определенной финансовой потери, выражающейся в возможности не достичь поставленной цели; в неопределенности прогнозируемого результата; в субъективности его оценки. Характерной причиной возникновения экономического, а следовательно и финансового, риска является неопределенность. Рискованная ситуация связана со статистическими процессами и ей сопутствуют три условия: наличие неопределенности, необходимость выбора альтернативы и возможность при этом качественной и количественной оценки вероятности осуществления того или иного варианта. Неопределенность (как неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и, прежде всего, неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах), связанная с возможностью возникновения в ходе реализации решения неблагоприятных ситуаций и последствий, характеризуется понятием «риск». Категории «неопределенность» (uncertainty) и «риск» (risk) играют огромную роль в экономических отношениях. Свою сконцентрированную сущность неопределенность проявляет в риске. Ф. Найт впервые обратил внимание на проблему экономического риска как таковую и выдвинул следующее положение: «вся подлинная прибыль связана с неопределенностью». П. Самуэльсон поясняет: «...Неопределенность порождает несоответствие между тем, чего люди ожидают, и тем, что действительно происходит. Количественным выражением этого несоответствия и является прибыль (или убыток)».

Бюджетный риск является частью финансового риска государства, который возникает в процессе управления финансовыми потоками хозяйствующего субъекта, каковым выступает и государство, и связан с вероятностью потерь финансовых ресурсов. Финансовый риск государства предстаявляет собой возможность наступления неблагоприятного события, приводящего к определенным потерям доходов и недополучению обществом государственных ус- луг [1]. Таким образом, финансовый риск государства всегда связан с выбором определенных альтернатив и расчетом вероятности их результата (в этом проявляется субъективная сторона данного риска). Целью определения финансового риска и управления им является повышение финансовой устойчивости государства, являющейся важнейшим условием надлежащего выполнения им принятых на себя обязательств. Наименее изученной областью рисков является макроэкономика. Представление о макроэкономике как об агрегированном рынке, являющемся объектом государственного управления, позволяет государству манипулировать факторами экономического роста, ориентируясь исключительно на электорат, не вникая в системное содержание экономики как социальной материи. Такое упрощение сводит все риски макроэкономики к политическим. В практическом плане экономические риски макроэкономики, как правило, сводятся к нарушениям финансово-денежной стабильности [5]. Монетарные риски становятся общесистемными, базисными только в рамках бюджетной, то есть линейной экономики. Во-первых, это единственно возможный вариант линейной макроэкономики, представленный альтернативой «неолиберализм — рыночный социализм». Во-вторых, бюджетная экономика, будучи линейно управляемым рынком, то есть рынком первого стратегического уровня, изначально связана с распространением на макроэкономику свойств микроэкономики и предполагает наличие политической подоплеки экономического поведения государства, а не приоритета экономики.

Необходимость внедрения процедур управления рисками в деятельность органов государственной власти Российской Федерации, субъектов РФ и органов местного самоуправления зафиксирована в Концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в РФ в 2006 — 2008 годах.

В условиях глобализации экономики, подверженной действию множества непредсказуемых факторов, стабильные и устойчивые общественные финансы в каждой отдельной стране могут внести существенный вклад в управление рисками и обеспечение всеобщей безопасности на глобальном уровне. Неспособность управлять этими рисками может создать угрозу стабильности и благополучию других партнеров.

Глобализация экономики создает новые риски для стабильного управления общественными финансами на национальном уровне, в частности, за счет воздействия на общественные финансы со стороны:

-

— неопределенности и резких изменений цен на сырьевые товары, такие как нефть;

-

— климатических изменений и стихийных бедствий, включая новые угрозы для здоровья населения, таких, например, как риск эпидемии птичьего гриппа;

-

— демографических тенденций (старение населения и т. д., что ведет к более высоким требованиям в отношении пенсионного обеспечения, социальной поддержки и здравоохранения);

-

— растущей взаимозависимости систем налогообложения;

-

— возрастающего значения в глобальном масштабе ряда стран с формирующейся рыночной экономикой, где система общественных финансов находится на начальном этапе реформирования.

Государственные финансовые риски имеют свою специфику, которую неизбежно следует учитывать при построении эффективной системы управления ими. Во-первых, государственные финансовые риски наибольшим образом влияют на интересы всех групп участников экономических отношений. Причем они носят глобальный характер, то есть риски отдельно взятой страны могут иметь существенные последствия мирового масштаба. Например, риск потери платежеспособности государства (дефолта) влекут за собой не только снижение финансирования внутри страны, но и скажутся на всех субъектах, каким-либо образом связанных с деятельностью данного государства.

Во-вторых, учитывая, что прибыль (доход) государства не всегда выражается в объеме финансовых ресурсов, государство может сознательно принимать на себя риски и продолжать реализовывать отдельные программы (особенно социальные), не приносящие в бюджет финансового результата.

В-третьих, государственные финансовые риски в большей степени могут быть вызваны политическими факторами. Например, риск недополучения налоговых поступлений от российской автомобильной промышленности предсказуем и вызван проводимой политикой импорта иномарок и строительства заводов по их сборке.

В-четвертых, государственные финансовые риски во многом определяются конъюнктурой мировых рынков. В частности, с такими факторами сталкивается Россия при управлении нефтегазовыми доходами, подверженными колебаниям цены на сырье на мировых рынках.

В-пятых, при управлении государственным финансовым риском главным конечным результатом не всегда будут выступать максимизация финансовых ресурсов государства, посколь- ку для государства получение максимального дохода не является самоцелью.

В-шестых, государство не может принимать на себя слишком большие финансовые риски и, вырабатывая стратегию «риск — доходность», выбирает пониженную рискованность, несмотря на небольшую доходность.

На степень и величину риска можно воздействовать через финансовый механизм, то есть с помощью приемов финансового менеджмента и особой стратегии, которые в совокупности образуют риск-менеджмент, как самостоятельную часть финансового менеджмента. Основная задача государственного риск-менеджмента не столько избегать финансового риска, сколько предвидеть его и снизить возможные негативные последствия.

Бюджетные риски тесно связаны с демографической, налоговой, денежно-кредитной и бюджетной политикой государства. Кроме того, факторы бюджетных рисков субъектов РФ усиливаются высокой зависимостью региональных бюджетов от решений Федерального центра и неопределенностью по поводу результатов проводимых налоговых реформ и политики в области межбюджетных отношений. Выделяют систематические бюджетные риски, которые объективно не зависят от региона (уровень инфляции, изменение законодательства, форсмажорные обстоятельства), и несистематические, непосредственно зависящие от деятельности органов исполнительной власти, и, влияя на которые, можно предотвратить отрицательные последствия за счет эффективного управления бюджетными рисками (риски потерь при размещении временно свободных средств, долговые риски и др.).

На субъектовом уровне важно в комплексе управлять региональными и муниципальными бюджетными рисками. Особое внимание должно быть сосредоточено на управлении следующими рисками: сокращение объемов финансовой помощи из федерального бюджета; высокий уровень долговой нагрузки региональных бюджетов; финансовая дестабилизация; низкий показатель точности планирования бюджетных показателей; низкое качество управления региональными финансами.

В современных российских условиях необходимо концентрировать внимание на качестве и эффективности использования бюджетных средств и наращивании собственных региональных доходов, поскольку складывается тенденция к снижению государственной помощи территориям при одновременно растущем давлении на расходную часть бюджетов и расширении расходных полномочий регионального и муниципального уровней. Минфин России планирует модернизировать систему пе редачи этих полномочий и упростить администрирование предоставления субвенций. В 2013 г. предоставляется 23 вида субвенций совокупным объемом 258 млрд рублей. Постановлением Правительства РФ от 27 марта 2013 г. № 275 утверждены Правила формирования и предоставления из федерального бюджета единой субвенции бюджетам субъектов РФ. В единую субвенцию будут объединены порядка 10 субвенций, предоставляемых бюджетам субъектов Российской Федерации из федерального бюджета на исполнение переданных полномочий (за исключением субвенций на исполнение публичных нормативных обязательств субъектов и субвенций муниципальным образованиям). Кроме того, установлено, что федеральные органы исполнительной власти — субъекты бюджетного планирования, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию в сферах переданных для осуществления органам государственной власти субъектов РФ полномочий Российской Федерации, при выполнении которых возникают расходные обязательства субъектов РФ, на исполнение которых предусмотрены субвенции, формирующие единую субвенцию, представляют проект распределения субвенций, формирующих единую субвенцию, в Министерство регионального развития РФ ежегодно, до 10 августа [4]. Объемы расходов бюджета субъекта РФ на осуществление переданных органам государственной власти субъектов РФ полномочий Российской Федерации, в целях финансового обеспечения которых предусмотрены субвенции, формирующие единую субвенцию, определяются законом субъекта РФ о бюджете субъекта РФ. Уполномоченный орган государственной власти субъекта РФ ежегодно до 25 января представляет в Министерство финансов РФ, Министерство регионального развития РФ и уполномоченные федеральные органы исполнительной власти информацию об объемах указанных расходов бюджета субъекта РФ на соответствующий финансовый год и плановый период. Главное отличие предлагаемой схемы — право регионов самостоятельно перераспределять финансовые потоки между переданными им федеральными полномочиями с одновременным увеличением их ответственности за исполнение делегированных федеральных полномочий. Предварительно согласованный размер единой субвенции составляет около 9 млрд рублей. Если в перечень войдет субвенция субъектам РФ на оплату жилищно-коммунальных услуг отдельным категориям граждан, то размер единой субвенции в федеральном бюджете 2014 г. может составить не менее 150 млрд рублей.

К 2015 г. доходы и расходы консолидированных бюджетов субъектов РФ, как планируется, вырастут по сравнению с текущим годом на 26 % при сохранении общего дефицита этих бюджетов. В 2012 г. у 12 регионов из 83 сократились совокупные собственные доходы, а поступления налога на прибыль — у 28 регионов (то есть у каждого третьего региона). Основным фактором снижения динамики роста налоговых доходов региональных бюджетов является ухудшение финансовых показателей бизнеса. Совокупный финансовый результат всех российских компаний по итогам 2012 г. оказался на 12 % больше, чем в предыдущем. Однако в 13 регионах экономика закончила год с убытками (в 2011 г. таких регионов было 10). Самые большие потери зафиксированы в Ненецком округе — 13,2 млрд руб.; в Чечне — 6,8 млрд руб.; в Дагестане — 4,2 млрд рублей. В числе убыточных оказались все республики Северного Кавказа, исключая Карачаево-Черкесию, а также примкнувшие к ним Архангельская и Еврейская автономная области, Республика Алтай, Тува и Забайкальский край. В результате роста налога на прибыль организаций по итогам 2012 г. составил всего 3,7 % при инфляции в 6,6 %, что свидетельствует о фактическом снижении бюджетных поступлений по сравнении с 2011 годом. Такой низкий показатель поступлений налога на прибыль влечет за собой и проблемы с поступлением налога на доходы физических лиц, как бюджетообразующего для муниципалитетов.

Дефицит консолидированных бюджетов субъектов РФ по итогам 2012 г. вырос в 7,9 раз, почти до 280 млрд рублей. С профицитом исполнены консолидированные бюджеты только 16 регионов по сравнению с 26 в 2011 году. Самый большой дефицит у Чукотки — треть от реально поступивших доходов.

Значительное влияние на формирование доходной базы регионов оказывает предоставление налоговых льгот и преференций по отдельным налогам и сборам, устанавливаемых как на федеральном, так и на региональном и местном уровнях. Выпадающие доходы от предоставленных налоговых льгот увеличились в 2010 г. по сравнению с 2009 г. на 8,3 % и составили 420 280,0 млн рублей. Сумма потерь от льгот, установленных федеральным законодательством, равна половине суммы предоставляемой из федерального бюджета субъектам РФ дотации на выравнивание бюджетной обеспеченности, а в 20 регионах — превышает дотацию (в Республике Коми, Калининградской, Сахалинской и Ярославской областях — в 3 — 6 раз). Практически все потери в этой группе (90 %) составляют потери от льгот, установлен ных федеральным законодательством по региональному налогу на имущество организаций, которые по сравнению с 2009 г. увеличились на 9 %. Кроме того, значительные потери консолидированных бюджетов субъектов РФ связаны с суммами убытков, уменьшающих налоговую базу за отчетный период по налогу на прибыль организаций, которые по сравнению с 2009 г. увеличились в 1,7 раза и составили 110 287,4 млн рублей. Выпадающие доходы от налоговых льгот, установленных региональным законодательством и органами местного самоуправления, составляли в 2010 г. свыше 200 млрд рублей. Основная доля потерь (более 56 %) приходится на потери от льгот, предоставляемых по налогу на имущество организаций. В бюджетных посланиях Президента РФ неоднократно отмечалась необходимость проведения инвентаризации и оптимизации установленных федеральным законодательством льгот по региональным и местным налогам (прежде всего по налогу на имущество физических лиц), расширения налоговой автономии региональных и местных властей, ставилась задача определиться со способами решения этой проблемы, в том числе разработать реальный план поэтапной отмены таких льгот [2; 3]. Советом Федерации Федерального собрания Российской Федерации было рекомендовано Правительству РФ разработать методику оценки эффективности налоговых льгот, определить перечень неэффективных налоговых льгот и график их поэтапного сокращения. Однако до настоящего времени указанная работа не проведена.

Объем межбюджетных трансфертов за три бюджетных года планируется сократить более чем на 15 %. Соответственно доля трансфертов в доходах консолидированных бюджетов сократится почти в 2 раза — с 19,2 % в 2011 г. до 11,1 % в 2015 году. В то же время доходы бюджетов 15 субъектов РФ сформированы более чем наполовину за счет безвозмездных поступлений. Наиболее существенное снижение расходов федерального бюджета предусматривается по межбюджетным субсидиям, объем которых в 2015 г. составит немного более 56 % объема в 2012 г., а их доля в общем объеме межбюджетных трансфертов снизится с 37,8 % в 2012 г. до 29,4 % в 2013 г., 25,4 % - в 2014 г. и 24,6 % -в 2015 году. Причем субсидии региональным бюджетам в значительной мере связаны с инвестиционными программами. Фактически прослеживается тенденция увеличения расходов региональных бюджетов на здравоохранение и образование при сокращении региональных инвестиций, включая дорожное строительство. Существующая система большого числа разроз- ненных субсидий, чей общий объем по некоторым направлениям не превышает (или едва превышает) 1 млрд руб., значительно снижает эффективность и прозрачность российской системы межбюджетных отношений, в первую очередь с точки зрения чрезмерного ограничения свободы принятия решений региональными властями на фоне несовпадения в ряде случаев федеральных и региональных приоритетов. Действующие бюджетные проектировки предусматривают снижение количества субсидий со 104 в 2012 г. до соответственно 93, 81 и 70 видов в 2013 — 2015 годах. Однако предлагаемое сокращение числа субсидий представляется явно недостаточным. Распоряжением Правительства РФ от 11 ноября 2010 г. № 1950-р утвержден перечень государственных программ РФ в количестве 41. Сопоставление числа госпрограмм и предполагаемого числа субсидий позволяет заключить, что в рамках некоторых госпрограмм будет распределяться более одной субсидии, что неоправданно и усложняет систему межбюджетных трансфертов.

При исполнении региональных и местных бюджетов сохраняются риски, связанные с высоким уровнем долговой нагрузки. В 2012 г. расходы субъектов РФ на обслуживание долговых обязательств возрастут до 99 млрд руб. — на 31 % по сравнению с аналогичным показателем прошлого года. За последние пять лет долг субъектов РФ вырос практически в 3,5 раза. В Саратовской области уровень долговой нагрузки составляет 54,52 %. На одного россиянина на конец 2011 г. приходится 1 247 долл. государственного долга. Госдолг Саратовской области в 2012 г. превысил 35 млрд руб., или 92,18 % (к доходам бюджета субъекта РФ без учета безвозмездных перечислений по итогам 2011 г.), из них 26 млрд руб. — это долг перед Сбербанком. Всего на кредиты приходится 70 % долгов регионов. Причиной закредитованности Саратовской области стали колебания величины бюджетных трансфертов.

В условиях плавного сокращения бюджетных кредитов Минфина по льготным ставкам, что предусмотрено Основными направлениями государственной долговой политики Российской Федерации на 2012 — 2014 гг., источники заимствований для регионов достаточно ограничены, и после сведения на нет бюджетных кредитов в 2014 г. (установлен лимит в 20 млрд руб., сокращение более чем в 6,4 раза) проблема станет довольно острой.

Кроме того, в 2012 — 2014 гг. увеличивается нагрузка на региональные и местные бюджеты по возврату ранее предоставленных бюджетных кредитов, что потребует от региональных властей изыскания дополнительных источ ников доходов бюджетов или увеличения заимствований у кредитных организаций для обеспечения своевременного и полного возврата указанных кредитов.

Возрастают риски потери управляемости и финансовой дестабилизации на федеральном и региональном уровне вследствие бюджетной централизации и расходной децентрализации. Бюджетная автономия и финансовая самостоятельность российских местных и региональных органов власти ограничивается существенной концентрацией полномочий по установлению налоговых ставок на федеральном уровне. Кроме того, налоговые поступления регионов являются волатильными, поскольку они в значительной мере основаны на доходах от прямых налогов и зависят от макроэкономической ситуации в стране. К 2012 г. система разграничения полномочий между тремя уровнями публичной власти получила свое развитие более чем в 150 федеральных законах. Одним из итогов данного процесса стало расширение перечня вопросов местного значения, которое привело к увеличению объема расходных обязательств муниципальных образований без закрепления за местными бюджетами необходимых дополнительных доходных источников. В целом в этот период значительно возросла централизация средств на федеральном уровне, увеличился объем финансовой помощи региональным бюджетам из федерального бюджета и местным бюджетам — из региональных бюджетов. В Саратовской области около 1 /3 доходов составляют различные виды финансовой помощи и перечислений, соответственно собственно региональному управлению могут подвергаться только около 65 % бюджетных средств.

За последние 5 лет доля консолидированных бюджетов регионов в расходах бюджетной системы заметно снизилась — с 40,3 % в 2008 г. до 34,5 % в 2012 году. Доля расходов консолидированных бюджетов субъектов РФ в 2013 г. составит 37,1 %, что на 2,6 % больше, чем в 2012 г., в 2014 г. - 38,1 % и в 2015 г. -38,5 %. Доля доходов консолидированных бюджетов субъектов РФ в доходах консолидированного бюджета РФ в 2013-2015 гг. составит 37,6 %, 38,1 % и 38,5 % соответственно и к концу очередного бюджетного периода снизится по сравнению с 2011 г. на 0,5 %, а по сравнению с 2012 г. увеличится на 1,5 %.

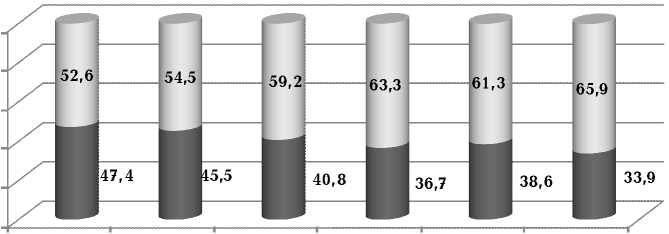

В условиях современной бюджетной политики в части межбюджетных отношений в распоряжении регионов остается около трети собираемых на территории субъекта РФ доходов. При этом большая часть — свыше 60 % — поступает в федеральный бюджет, а из этой части около 1 / 5 части вновь возвращается в виде межбюджетных трансфертов (см. рис. 1). Сло-

2006 2007 2008 2009 2010 2011

■ федеральный бюджет ■ Консолидированный бюджет Саратовской области Рис. 1. Распределение налогов, собираемых на территории Саратовской области, между бюджетами бюджетной системы РФ

Примечание. Источник: Сводные данные статистической налоговой отчетности (о начислении и поступлении налогов, сборов и иных обязательных платежей; задолженности по налогам, пеням и налоговым санкциям; налоговой базе и структуре начислений по отдельным видам налогов и сборов). Отчет по форме № 1-НМ по состоянию на 01 янв. 2007, 2008, 2009, 2010, 2011 и 2012 гг. URL:

жившаяся ситуация демонстрирует низкое качество бюджетного федерализма в России, так как, согласно различным критериям, чем больше доходов остается в распоряжении субфедеральных бюджетов, тем больше расходных обязательств они способны самостоятельно исполнить, следовательно, тем выше уровень развитости бюджетного федерализма в стране.

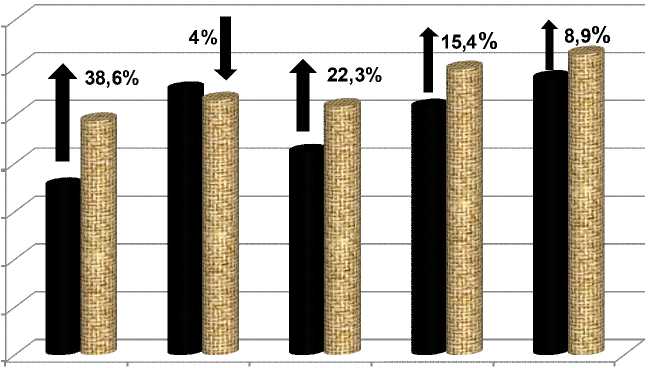

Сохраняется проблема недопоступления налоговых доходов в консолидированные бюджеты субъектов РФ от предоставления налоговых льгот по региональным и местным налогам и сборам, предоставленным налогоплательщикам федеральным законодательством. Общая сумма выпадающих доходов бюджетов субъектов РФ в связи с предоставлением федеральным законодательством указанных льгот в 2010 г. оценивается почти в 200,0 млрд руб., а по данным 77 субъектов РФ в 2011 г. — 213,0 млрд руб., или более половины объема предоставляемой субъектам РФ дотации на выравнивание бюджетной обеспеченности. Существенные рисковые ситуации вызваны низким качеством планирования бюджетных показателей. Точное планирование и исполнение бюджета стоит в центре эффективной бюджетной политики (см. рис. 2). Количество корректировок бюджета, как в течение года, так и в течение трехлетнего планового периода, является дополнительным источником нестабильности: областной бюджет Саратовской области за 2011 г. корректировался 13 раз.

Саратовская область по итогам мониторинга финансового положения и качества управления финансами субъектов РФ и муниципальных образований имеет низкое каче ство управления региональными финансами вследствие:

-

— самого низкого удельного веса расходов бюджета, формируемых в рамках целевых программ в Приволжском федеральном округе (11,43%);

-

— достаточно высокой доли недополученных доходов по региональным налогам в результате действия налоговых льгот, установленных законодателями субъекта РФ в общем объеме поступивших региональных налогов (29,57 %);

-

— высокого уровня долговой нагрузки регионального бюджета (52,52 %).

Таким образом, необходимо совершенствовать управление бюджетом с целью снижения бюджетных рисков по следующим направлениям:

-

— внедрение модели управления государственным долгом региона;

-

— повышение точности планирования бюджета на основе достоверных показателей и внедрение института обязательной оценки эффективности изменений региональных (муниципальных) нормативно-правовых актов (оценка выпадающих и дополнительных доходов бюджета);

-

— увеличение доли НДФЛ, закрепленной на постоянной основе за бюджетами муниципальных образований Бюджетным кодексом РФ;

-

— внедрение мониторинга качества управления региональными финансами по группам показателей, используемых на федеральном уровне, а также усиление программных принципов формирования расходов бюджета;

-

— рассмотрение возможности создания регионального резервного фонда с целью использования в случаях недостаточности доходов

2008 2009 2010 2011 2012

■ закон

: исполнение

Рис. 2. Отклонение фактически исполненных показателей доходов бюджета Саратовской области от плановых Примечание. Источник: Законы Саратовской области «Об областном бюджете...» соответственно на 2008, 2009, 2010, 2011 и 2012 гг.: № 294-ЗСО от 5 дек. 2007 г., № 226-ЗСО 26 нояб. 2008 г.; № 182-ЗСО от 26 нояб. 2009 г.; № 201-ЗСО от 26 нояб. 2010 г.; № 206-ЗСО от 13 дек. 2011 г.; № 216-ЗСО от 25 дек. 2012 г.; Законы Саратовской области «Об исполнении областного бюджета...» соответственно за 2008, 2009, 2010, 2011 и 2012 гг.: № 67-ЗСО от 2 июля 2009 г.; № 107-ЗСО от 29 июня 2010 г.; № 80-ЗСО от 6 июля 2011 г.; от 3 июля 2012 г. № 111-ЗСО.

бюджета для финансового обеспечения расходных обязательств;

-

— введение правила ограничения размера бюджетных расходов при принятии новых расходных обязательств без наличия четкой оценки целесообразности и результативности их финансирования;

— перераспределение налоговых доходов в пользу регионов и муниципалитетов, адекватно переданным им расходным полномочиям, и переход от прямого предоставления межбюджетных трансфертов к грантовой системе.

Список литературы Проблемы управления региональными бюджетными рисками

- Ермакова, Е.А. Основы государственного финансового менеджмента в России: монография/Е.А. Ермакова. -Саратов: Изд центр СГСЭУ, 2008. -239 с.

- О бюджетной политике в 2010-2012 годах (от 25 мая 2009 г.). Бюджетное послание Президента РФ. -Электрон. текстовые дан. -Режим доступа//http://www.garant.ru/hotlaw/federal/196867/(дата обращения 12.04.2010).

- О бюджетной политике в 2011-2013 годах (от 29 июня 2010 года): Бюджетное послание Президента РФ. -Электрон. текстовые дан. ? Режим доступа//http://www.garant.ru/hotlaw/federal/252626/(дата обращения 12.07.2011).

- Об утверждении правил формирования и предоставления из федерального бюджета единой субвенции бюджетам субъектов Российской Федерации. Постановление Правительства РФ от 27 марта 2013 г. № 275: Пост. Правительства РФ. -Режим доступа//http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=144270> (дата обращения 20.04.2013).

- Фридмен, М. Если бы деньги заговорили. Пер. с англ. Л.С. Микша, А.М. Семёнов. 2. изд./М. Фридмен. -М.: Дело, 2002. -160 с.