Проблемы введения базового дохода в российскую национальную пенсионную систему

Автор: Бобков В.Н., Захаров И.Н., Шерстобитова Ю.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Вопросы теории и методологии

Статья в выпуске: 1 т.19, 2026 года.

Бесплатный доступ

Целью исследования является развитие положений концепции базового дохода применительно к его введению в пенсионную систему Российской Федерации. Определены теоретико-методологические основы применимости инструментария базового дохода, обусловленные утратой сбалансированности пенсионной системы в стране вследствие демографических проблем и изменения структуры занятости, а также многочисленных выплат, не обеспеченных страховыми правами. Этим определяется актуальность исследования. Выявлены и проанализированы регулярные и иные надбавки в действующей пенсионной системе, отвечающие признакам базового дохода. Обосновано разделение отечественной пенсионной системы на три части: солидарно–распределительную (базовый пенсионный доход), корпоративно–страховую (страховая пенсия) и дополнительную (надбавки для отдельных категорий получателей). Предложено обособить администрирование в пенсионной системе базового пенсионного дохода, включающего в обязательном пенсионном страховании – фиксированную выплату к страховой пенсии; в государственном пенсионном обеспечении – социальную пенсию для нетрудоспособных граждан и ряд социальных надбавок. В базовый пенсионный доход также дополнительно предложено включить социальную доплату, повышающую суммарную величину материального обеспечения пенсионера до прожиточного минимума пенсионеров в целом по Российской Федерации. Универсальность базового пенсионного дохода позволяет обеспечивать им всех пенсионеров, в том числе ранее работавших в условиях неустойчивых форм занятости и не выполнивших минимальные требования для установления страховой пенсии. Предложены источники финансирования базового пенсионного дохода, возможность перераспределения высвобождающейся доли страхового тарифа в корпоративно-страховой части пенсионной системы. Это позволит в совокупности с выплатой базового пенсионного дохода повысить покупательную способность получателей средней страховой пенсии до ее соответствия национальным целям Российской Федерации в сфере пенсионного обеспечения и международным стандартам в области социальной защиты.

Обязательное пенсионное страхование, государственное пенсионное обеспечение, страховая пенсия, застрахованные лица, пенсионная система, базовый доход, базовый пенсионный доход

Короткий адрес: https://sciup.org/147253240

IDR: 147253240 | УДК: 369 | DOI: 10.15838/esc.2026.1.103.12

Issues of introducing a basic income into the Russian national pension system

This study aims to develop the provisions of the basic income concept for its application within the pension system of the Russian Federation. The research is grounded in a theoretical and methodological framework for applying basic income instruments, necessitated by the system's loss of financial equilibrium. This imbalance stems from demographic challenges, shifts in employment patterns, and the proliferation of benefits not underpinned by insurance-based entitlements, which collectively underpin the relevance of this inquiry. The study identifies and analyses regular and other allowances within the current pension system that exhibit characteristics of basic income. It advances a rationale for segmenting the domestic pension system into three distinct tiers: a solidarity-based (distributive) tier (basic pension income), an occupational insurance tier (insurance pension), and a supplementary tier (allowances for specific categories of beneficiaries). A key proposal is the separate administration of the basic pension income within the pension system. This consolidated component would encompass: within compulsory pension insurance – the fixed payment to the insurance pension; and within state pension provision – the social pension for disabled citizens alongside a range of social allowances. Furthermore, it is proposed to integrate into this basic pension income the social supplement that raises a pensioner's total material security to the level of the pensioner's subsistence minimum established for the Russian Federation as a whole. The universal nature of the basic pension income would ensure its provision to all pensioners, including those previously engaged in precarious forms of employment who have not fulfilled the minimum criteria for qualifying for an insurance pension. The study also puts forward potential funding sources for the basic pension income and explores the feasibility of reallocating the freed-up portion of the insurance tariff within the occupational insurance tier of the pension system. Cumulatively, the payment of the basic pension income, alongside these structural changes, would enhance the purchasing power of recipients of an average insurance pension. This would bring it into alignment with both the national strategic objectives of the Russian Federation in pension provision and internationally recognized social security standards.

Текст научной статьи Проблемы введения базового дохода в российскую национальную пенсионную систему

Исследование выполнено за счет гранта Российского научного фонда № 25-18-00228 «Базовый пенсионный доход: риски и возможности введения в Российской Федерации», project/25-18-00228/.

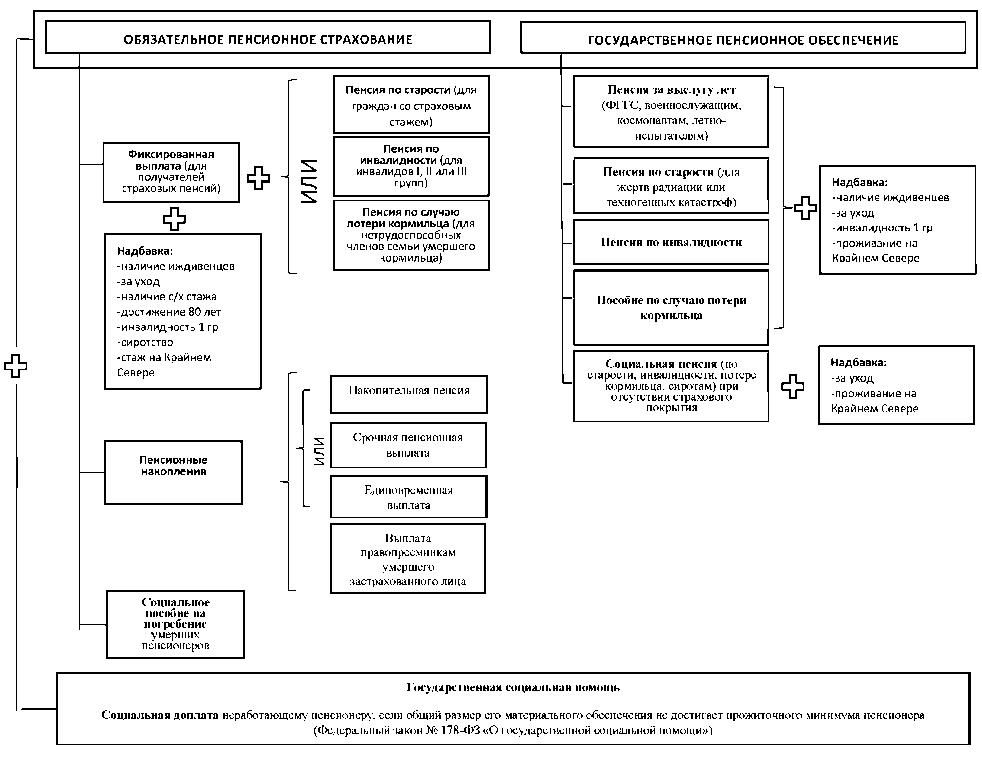

Современная модель национальной пенсионной системы (далее – ПС)1 России представляет собой многоуровневое обеспечение граждан социальными гарантиями при наступлении определенных жизненных событий (наступление нетрудоспособности, инвалидизация, потеря кормильца, выслуга лет и другие) с многовидовыми формами реализации государственных обязательств, защитой от абсолютной монетарной бедности в соответствии с международными нормами (рис. 1).

Эта модель построена на солидарно-распределительном механизме финансирования пенсионных обязательств трудоспособным экономически активным населением страны2. ПС ориентирована на выполнение конституци-

Рис. 1. Многоуровневая модель национальной пенсионной системы России

Составлено по: О страховых пенсиях: Федеральный закон от 28.12.2013 № 400-ФЗ. URL: document/cons_doc_LAW_156525 (дата обращения:: 26.05.2025); О государственной социальной помощи: Федеральный закон от 17.07.1999 № 178-ФЗ. URL: (дата обращения:: 26.05.2025); О государственном пенсионном обеспечении в Российской Федерации: Федеральный закон от 15.12.2001 № 166-ФЗ. URL: (дата обращения:: 26.05.2025); (Захаров, 2024).

онных гарантий социального государства (социальную справедливость, материальную обеспеченность населения, защиту от абсолютной монетарной бедности), обеспечение уровня жизни граждан в соответствии с междуна- родными стандартами3. Она представляет собой макроэкономическую модель бюджетнофинансового перераспределения денежных ресурсов между возрастными поколениями (Соловьев, 2023).

Источники финансирования в действующей модели ПС дифференцированы на страховые взносы, средства федерального бюджета, добровольные взносы физических лиц и организаций, доход от инвестирования средств пенсионных накоплений граждан и иные источники, не запрещенные законодательством Российской Федерации4.

Пенсионные реформы последних десяти-летий5, имеющие целью преобразование институциональных параметров пенсионной системы России6, были направлены на усиление ее финансовой сбалансированности7 (Седова, 2018) и повышение уровня жизни всех категорий нетрудоспособного населения8 (Соловьев, 2014). Ратификация Российской Федерацией Конвенции МОТ № 102 «О минимальных нормах социального обеспечения»9 закрепила усиление социальной направленности в области обязательного пенсионного страхования и государственного пенсионного обеспечения страны.

В действующей пенсионной системе России важную роль выполняет государственная социальная помощь в виде социальной доплаты к пенсии (СД), гарантирующая пенсионерам, не имеющим оплачиваемой работы10, защиту от абсолютной монетарной бедности. Она предоставляется в рамках как обязательного пенсионного страхования, так и государственного пенсионного обеспечения. Общая сумма материального обеспечения получателя пенсии не может быть меньше величины прожиточного минимума пенсионера (ПМП). Социальная доплата к пенсии устанавливается в таком размере, чтобы указанная общая сумма его материального обеспечения с учетом данной доплаты достигла величины регионального ПМП. Федеральная социальная доплата (ФСД) выплачивается в случае, если общая сумма денежных выплат неработающему пенсионеру не достигает величины ПМП, который ниже величины прожиточного минимума пенсионера в целом по Российской Федерации. Региональная социальная доплата (РСД) выплачивается в случае, если ПМП в субъекте РФ выше, чем аналогичный показатель по Российской Федерации (в 2025 году 15250 руб.)11 С 1 января 2026 года полномочия по администрированию РСД переданы Социальному фонду России (СФР)12. В 2025 году в 59 субъектах Российской Федерации и г. Байконур установлена ФСД, в 30 регионах – РСД. Численность получателей социальной доплаты ежегодно имела разнонаправленную динамику и варьировалась от 5,2 до 6,2 млн человек13. В целом с 2015 по 2024 год численность получателей ФСД выросла до 2,9 млн человек14, РСД – до 3,2 млн человек15. Доля граждан с доходами ниже границы абсолютной монетарной бедности среди неработающих пенсионеров увеличилась в 2024 году до 14,9%, что на 2,4 п. п. выше, чем в 2015 году. Средний размер региональной социальной доплаты составил 5180,0 руб.16, ФСД – 3050,0 руб.17 Примечательно, что за последние 10 лет средний размер СД увеличился на 40,24%.

При текущей структуре получателей пенсий и плательщиков страховых взносов, характеризующейся значительным превышением численности работников по найму над самозанятыми и другими категориями, самостоятельно обеспечивающими себя работой, соотношение затрат на выплату страховых пенсий за счет страховых взносов и межбюджетных трансфертов составляет примерно 80:20 (в %)18. Доля межбюджетного трансферта составила в 2024 году 19,83%. Средства федерального бюджета передавались ПС на выплату пенсий (в том числе по государственному пенсионному обеспечению), иных доплат к пенсиям, пособий и компенсаций, финансируемых за счет средств федерального бюджета (36,53%); на компенсацию выпадающих доходов бюджета Социальному фонду России в связи с установлением пониженных тарифов страховых взносов на обязательное пенсионное страхование и страхование на случай временной нетрудоспособности и в связи с материнством (27,73%); на валоризацию (повышение) величины расчетного пенсионного капитала (20,16%); на обязательное пенсионное страхование (13,21%); на возмещение расходов по выплате страховых пенсий в связи с зачетом в страховой стаж нестраховых периодов (2,29%); на выплату пенсий, назначенных досрочно гражданам, признанным безработными, и пособий на погребение (0,08%).

Расширение предоставляемых государством разнообразных социальных гарантий19, направленных на повышение уровня жизни отдельных категорий пенсионеров, усиливает несбалансированность обязательного пенсионного страхования. Надбавка к фиксированной выплате (ФВ) в размере 100% ФВ20 в связи с достижением 80-летнего возраста в 2024 году выплачивалась 4,5 млн пенсионеров (20,0% от общей численности пенсионеров): 946,1 тыс. мужчин и 3,59 млн женщин21. Аналогичная надбавка выплачивается получателям страховых пенсий, имеющим инвалидность I группы. В 2024 году на учете в СФР состояло 1236,2 тыс. человек22 с инвалидностью I группы. С 2025 года в состав пенсии была также введена компенсационная выплата неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами23, в виде дополнительного повышения фиксированной выплаты к страховой пенсии и надбавки на уход к пенсии в рамках государственного пенсионного обеспечения24. В 2024 году уход осуществлялся за 2,6 млн че-ловек25 и размер компенсационной выплаты составлял 1200 руб. С 2025 года надбавка на уход индексируется вместе с пенсией. Доля получателей такой надбавки в общей численности всех пенсионеров составляет 6,3%.

Для лиц, проработавших не менее 30 календарных лет в сельском хозяйстве, установлена повышенная фиксированная выплата к страховой пенсии по старости и к страховой пенсии по инвалидности в размере 25%. Их численность в 2024 году составила 732,5 тыс. человек26.

Повышение фиксированной выплаты в размере 50 и 30% соответственно осуществляется в связи с выработкой страхового стажа в районах Крайнего Севера и приравненных к ним местностях. В случае проживания в районах с тяжелыми климатическими условиями, требующими дополнительных материальных и физиологических затрат проживающих там граждан, размер пенсии (фиксированной выплаты) увеличивается на соответствующий районный коэффициент в зависимости от местности проживания. В 2024 году численность пенсионеров, проживающих в районах Крайнего Севера и приравненных к ним местностях, составила 3,03 млн человек, из которых 2,78 млн человек27 – получатели страховых пенсий.

Значительные угрозы ПС, обусловливающие усиление ее несбалансированности, представляют демографические проблемы и изменение характера и структуры занятости в стране. Они же являются предпосылками ее трансформации и будут охарактеризованы ниже.

Исследовательская проблема состоит в поиске способа разрешения противоречия между демографическими и структурными угрозами пенсионной системе и уровню жизни пенсионеров, вследствие усиления ее несбалансированности, и возможностями их преодоления с помощью разделения инструментов формирования и управления нестраховой и страховой частями ПС.

Объектом исследования является пенсионная система, включающая обязательное пенсионное страхование и государственное пенсионное обеспечение в Российской Федерации. Предмет исследования – совокупность экономических отношений, которые будут складываться в процессе введения инструментария базового дохода (БД) в ПС.

Цель работы состояла в развитии положений концепции БД применительно к разработке теоретико-методологических основ его введения в ПС Российской Федерации.

В ходе исследования решались следующие задачи: 1) характеристика результатов научных дискуссий и опыта применения БД в социальных системах; 2) оценивание рисков развития ПС в среднесрочной и долгосрочной перспективе без внесения в нее изменений; 3) выявление в действующей ПС регулярных выплат, соответствующих концепции БД, и обоснование разделения ПС на три части: солидарнораспределительную (базовый пенсионный доход – БПД), корпоративно-солидарную (стра- ховая пенсия) и дополнительную (для отдельных категорий получателей); 4) определение способов введения БПД в ПС.

Гипотеза исследования заключается в том, что предлагаемая модель введения БПД в ПС имеет реальные основания, соответствует национальным целям28 России и международным стандартам в области социальной защиты получателей пенсий.

Новизна исследования связана с разработкой теоретико-методологических основ и конкретных практических подходов к введению БПД в ПС России в среднесрочной перспективе, отвечающих современным угрозам и возможностям в области социальной политики.

Теоретико-методологические основы исследования

На фоне расширения вызовов для национальных социальных институтов29 (Степанова, 2021; Немцова и др., 2025) все чаще поднимается вопрос об их адаптации под динамически меняющиеся социально-экономические условия30 (Горлин, Ляшок, 2022; Воронин, Столяров, 2020) и поиске альтернативных мер социального обеспечения пенсионеров (Сафонов и др., 2023).

Исследователями активно поднимается вопрос о целесообразности совмещения в национальных пенсионных системах их основных теоретических моделей: страховой модели Бисмарка31 и нестраховой модели Бевериджа32. В публикациях отмечается целесообразность в современных условиях использовать в нестраховых пенсионных системах не всеобъемлющую модель социальной защиты Бевериджа33, а более эффективную систему базового дохода34 (Beck et al., 2024; Furmanska-Maruszak, 2019; Hoynes, Rotshtein, 2019; Reed et al., 2022).

В международном научном сообществе проводятся многочисленные исследования о возможном введении концепции базового дохода (или его элементов) в национальные системы социального обеспечения. Базовым доходом идентифицируют универсальную денежную выплату (всем гражданам – универсальный БД), регулярно получаемую индивидом без условий (безусловный БД) или при соответствии отдельным условиям выплаты (переходные формы БД). Научные исследования касаются как теоретической составляющей этой проблематики (Бобков и др., 2024; Gentilini et al., 2020; Ortiz et al., 2018; Van Parijs, 1992), так и прикладных ее аспектов (Бобков и др., 2021; Универсальный базовый доход…, 2022).

Исследователи анализируют как положительные, так и проблемные эффекты от реализации концепции БД (Беляева, Ремаренко, 2020; Капелюшников, 2020; Cowan, 2017; Chrisp, De Wispelaere, 2022; De Wispelaere et al., 2025; Widerquist, 2018). Её основными положительными результатами являются сокращение абсолютной монетарной бедности отдельных категорий граждан, повышение уровня жизни получателей и снижение его дифференциации между различными социальными и социально-демографическими группами населения, сокращение расходов на администрирование выплачиваемых пенсий, социальных доплат и иных мер поддержки и др. К числу проблемных вопросов относят рост дополнительных расходов на финансирование выплаты, увеличение налоговой нагрузки на занятых, проявление иждивенческих настроений у отдельных категорий населения и др.

Предлагаемые исследователями различные подходы к введению БД сосредоточены на вопросах эффективного включения этого нового института в социальную политику стран и достижения с его применением социально-экономических показателей, соответствующих международным стандартам (Castro, West, 2022; Lain, 2022). Предлагаемые формы введения БД варьируют от кардинально радикальных, заменяющих действующие системы выплат и пособий35 (Колесник, 2018; Остапенко, 2016; Groot, 2002), до компромиссных, дополняющих и расширяющих существующие системы социальной помощи36 (Квашнин, 2019).

При всех разногласиях исследователи сходятся во мнении, что реализация концепции БД является необходимой перспективой будущего, а на текущем этапе предлагается встраивание его отдельных элементов (переходных форм) в существующую систему социального обеспечения и поэтапного нивелирования последствий угроз государственной социальной политике (Бобков и др., 2021; Захаров, 2024).

Так, в странах ОЭСР на первом уровне пенсионных систем введены базовые пенсии. В Дании и Нидерландах, где параметры расходов в пенсионных системах схожи с российскими, для резидентов их размеры составляли соответственно 35,9 и 29,1%37 среднего валового заработка. Возможности применения БД в пенсионных системах, включая международный опыт и российские исследования, рассмотрены в научных работах (Бобков и др., 2021; Смирнова, 2024).

Демографические ограничения и структурные изменения в занятости, выступающие предпосылками для трансформации инструментов управления формированием и распре- делением ресурсов российской ПС и введения в нее БПД, проявляются в следующем. Демографические изменения в России являются наиболее обсуждаемыми ограничениями (Фрумина, 2023) и рисками, влияющими на социальноэкономическое развитие. Они выражаются в сокращении численности населения и его старении, ведут к снижению доли населения в трудоспособном возрасте (Порфирьев и др., 2022). Прогноз Института народнохозяйственного прогнозирования Российской академии наук в долгосрочной перспективе свидетельствует о неизбежном сокращении численности населения России. Так, данный показатель, равный 146,2 млн человек в начале 2024 года, может сократиться до 142 млн человек в 2035 году и 136 млн человек в 2050 году, даже при оптимистических предположениях, касающихся уровня рождаемости, уровня смертности и миграционного прироста (Россия 2035…, 2024).

Прогнозы демографических параметров пенсионной системы также моделируют депопуляцию населения России и изменение его структуры к 2050 году38 (Кашепов, 2023). Доля населения старше 60 лет увеличится с 27,6%39 (2024 год) до 34% (47,1 млн чел.) к концу прогнозного периода, а в возрасте старше 65 лет – до 25% (34,8 млн чел.) (Россия 2035…, 2024). Демографический прогноз Федеральной службы государственной статистики во всех его вариантах также показывает рост доли населения старше трудоспособного возраста к 2046 году до 27%40 и повышение коэффициента демографической нагрузки пожилыми до величины 468 к 100041.

Второй ключевой угрозой ПС и стимулирующим вектором ее адаптации к новым условиям является изменение структуры занятости. Если в 2025 году численность самозанятых граждан составит 13,5 млн человек42, то к 2050 году она может вырасти до 29 млн человек. Структура занятости трансформируется, работающие по найму могут составить 38,8%, а самозанятые – 61,1%43 (Человек…, 2024). Острая проблема состоит в том, что в настоящее время только 4,4% из числа самозанятых граждан вступили в добровольные правоотношения по обязательному пенсионному страхованию, формировали свои пенсионные права и уплатили страховые взносы, остальные являются потенциальными получателями социальной пенсии, выплачиваемой по законодательству о государственном пенсионном обеспечении из средств межбюджетных трансфертов и обеспечивающей уровень жизни значительно ниже прожиточного минимума пенсионера.

С учетом того что 95,6% самозанятых в настоящее время остаются за рамками обязательного пенсионного страхования и могут пополнить число получателей социальной пенсии при достижении нетрудоспособного возраста, можно ожидать значительный рост числа ее получателей и, соответственно, быстрый рост числа пенсионеров с низким уровнем жизни.

В будущем при сохраняющейся демографической динамике, изменениях структуры занятости, либерализации ответственности страхователей и работников за формирование пенсионных прав, а также повышении социальной ориентации государства, доля его трансферта, безусловно, будет расти, усиливая как нестраховой механизм финансирования, формирования, реализации пенсионных прав (Соловьев, 2025), так и нестраховой характер самой ПС в целом.

Из этого вытекает необходимость и возможность разделения формирования и управления нестраховыми и страховыми выплатами в пенсионной системе. В многоуровневой модели ПС России имеются регулярные, по своей сути нестраховые выплаты, которые могли бы стать составными частями БПД.

Одной из них является фиксированная выплата к страховой пенсии (ФВ), обеспечиваемая долей страховых взносов, уплачиваемой страхователями и самозанятыми. В ранее действующем законодательстве периода 2001–2014 гг.44 она так и называлась – базовый размер страховой части трудовой пенсии (БЧСП). Ставилась задача доведения ее до прожиточного минимума пенсионера вне зависимости от размера страховой пенсии. Покупательная способность пенсионера по базовой части пенсии постоянно повышалась. В 2009 году она составляла 62,5% ПМП45. Однако в 2010 году пенсионное законодательство было изменено, базовая пенсия была включена в состав страховой пенсии и названа фиксированной выплатой к страховой пенсии (ФВ)46, что, по сути, представляло собой упразднение базовой пенсии и решения задачи ее доведения до ПМП. Фиксированная выпла- та устанавливается гражданам одновременно с назначением страховой пенсии за исключением отдельных категорий получателей47, реализовавших право выбора пенсии48. В 2025 году базовый размер ФВ составляет 8907,70 рублей49 (58,4% ПМП РФ). Для инвалидов III группы и лиц, потерявших кормильца, размер ФВ составляет 50% от ее базового размера. Полагаем, что с учетом вышеизложенных демографических тенденций и изменений в структуре занятости следовало бы вернуться к обособлению в страховой части ПС фиксированной выплаты в форме БПД, финансируемого за счет источников (Некрасов, 2020), отличных от страховых взносов.

Еще одним элементом регулярной выплаты, которая могла бы стать составной частью БПД, является государственная социальная помощь в виде социальной доплаты к пенсии (СД).

В государственном пенсионном обеспечении прообразом БПД следует считать социальную пенсию для нетрудоспособных граждан , которые не смогли сформировать необходимый объём пенсионных прав на выплаты в системе пенсионного страхования или не имели такой возможности (например, инвалиды с детства, дети-инвалиды).

В случае формирования БПД из вышеуказанных регулярных выплат из страховой пенсии будет изъята ФВ (ее базовая величина и установленные надбавки к ней для отдель- ных категорий получателей). Это означает, что потребуется определить единый источник финансирования данной выплаты, отличающийся от действующих, которые в настоящее время включают также дополнительные страховые и нестраховые источники, не ухудшающие уже выплачиваемый общий размер страховой пенсии в рамках обязательного пенсионного страхования. В 2023 году из федерального бюджета на выплату страховых пенсий было направлено 1452,4 млрд рублей50 (в том числе на обязательное пенсионное страхование – 317,9 млрд рублей), в 2022 году – 980,7 млрд рублей51.

В перспективной ПС предоставляемые льготы по уплате страховых взносов52, досрочные и льготные модели пенсионирования профессий и должностей отдельных отраслей экономики, не обеспеченные в полном объеме страховым (корпоративным) финансированием53, принятые государством обязательства по повышению материальной обеспеченности пенсионеров54 необходимо пересмотреть. Для отдельных категорий страхователей (например, плательщики фиксированного платежа) тарифы страховых взносов целесообразно повысить, а льготы для ряда других поэтапно сокращать.

На наш взгляд, для обеспечения эквивалентности принятых государством пенсионных обязательств перед гражданами и сформированных пенсионных прав застрахованных лиц, повышения уровня жизни пенсионеров имеются значительные резервы, заключающиеся как в возможном повышении тарифов страховых взносов в отдельных видах трудовой деятельности, так и в более последовательном соблюдении страховых принципов в системе обязательного пенсионного страхования. В настоящее время в ней установлены многочисленные льготные модели пенсионирования для ряда категорий получателей страховых пенсионных выплат. Все это позволит сбалансировать обязательное пенсионное страхование в перспективной ПС России.

Таким образом, в результате усиления давления внешних по отношению к пенсионной системе факторов, влияющих на пенсиониро-вание граждан и обусловливающих повышение ответственности государства за их материальное благополучие, а также вследствие проблем распределения средств, накопившихся внутри пенсионной системы, сложились предпосылки для трансформации действующей солидарно-страховой модели пенсионного страхования и государственного пенсионного обеспечения. Целесообразно провести разделение ПС на три части: солидарно-распределительную (публичную), носящую защитный характер и обеспечиваемую введением БПД, корпоративно-солидарную, основанную на выплате страховой пенсии, и дополнительную, включающую надбавки отдельным категориям пенсионеров55.

Все три части перспективной модели пенсионной системы России будут иметь обособленный характер администрирования с взаимосвязанными условиями установления и выплаты различных частей.

Сравнение моделей действующей и перспективной ПС представлено в таблице .

Сравнение моделей действующей и перспективной ПС Российской Федерации

|

Модель |

Состав |

Источник финансирования |

Условия назначения |

Цель |

|

|

CD CI 2 К 03 2 QQ 1— CD 1=1 |

Солидарно-страховая (для застрахованных лиц) |

ФВ1) СП2) |

Страховые взносы Трансферты |

Нормативный возраст Страховой стаж Объем пенсионных прав (ИПК3)) |

Замещение утраченного заработка и защита |

|

Социальное обеспечение (для застрахованных лиц, не выработавших трудовой и страховой стаж) |

Социальная пенсия |

Межбюджетные трансферты |

Нормативный возраст Отсутствие права на страховую пенсию Постоянное проживание в стране Отсутствие оплачиваемой работы4) |

Защита от абсолютной монетарной бедности |

|

|

Социальная защита |

СД5) Надбавки |

Межбюджетные трансферты Страховые взносы для отдельных надбавок |

Нуждаемость Нормативный возраст Наличие иждивенцев Страховой стаж |

Защита от абсолютной монетарной бедности |

|

|

CD CI 2 К 03 QQ S 1— ^ CD 1= |

Солидарнораспределительная (публичная) |

БПД6) |

Налоги, (в т. ч. рентные платежи в бюджеты разных уровней), специально созданные фонды и др. |

Выплата для всех граждан, достигших нормативного пенсионного возраста, или отнесенным к профессиональным, либо социальным категориям граждан, приобретающим право на установление пенсии досрочно |

Защита от абсолютной монетарной бедности и деприваций |

|

Корпоративностраховая выплата, на основе обязательного пенсионного страхования |

СП НП7) |

Страховые взносы |

Нормативный возраст Страховой стаж Объем пенсионных прав (ИПК) |

Повышение материальной обеспеченности с учетом трудового вклада и страхового стажа |

|

|

Дополнительные выплаты |

ДВ |

Межбюджетные трансферты |

Надбавки отдельным категориям пенсионеров Долгосрочные сбережения8) |

Повышение материальной обеспеченности с учетом особых обстоятельств и долгосрочных сбережений |

В результате предлагаемая базовая часть перспективной пенсионной системы Российской Федерации из солидарно-страховой модели трансформируется в солидарно-распределительную модель, основанную на принципе общественной солидарности поколений, где гаран- тированные государством регулярные пенсионные выплаты обеспечиваются общеналоговыми поступлениями или иными источниками и распределяются среди получателей в соответствии с утвержденными правилами в фиксированном размере.

Солидарно-распределительная модель, основанная на введении БПД, направлена на обеспечение конституционных гарантий для граждан, предотвращение абсолютной монетарной бедности и деприваций получателей пенсий, что обеспечивается универсальностью этой модели, т. е. охватом всех получателей страховых и социальных пенсий. Публичную часть пенсионной системы России предлагается вывести из системы обязательного пенсионного страхования и государственного пенсионного обеспечения в отдельную систему базового пенсионного дохода, заменившую выплаты фиксированной выплаты, социальной пенсии и социальной доплаты к пенсии. Администрирование системы базового пенсионного дохода, по мнению авторов, должно осуществляться Фондом пенсионного и социального страхования Российской Федерации.

Данные и методы их использования

В качестве данных использовались ведомственная статистика и аналитические данные Фонда пенсионного и социального страхования России, Пенсионного фонда России, Фонда социального страхования России, статистические данные Росстата, законодательные и нормативные акты в области обязательного пенсионного страхования, государственного пенсионного обеспечения, социальной помощи.

В исследовании использовались следующие методы: анализ и сравнение параметрических индикаторов пенсионной системы России, в том числе с учетом стратегии ее развития56; синтез полученных результатов и данных других исследований по изучаемой проблеме; теоретико-методологическое моделирование введения БД в ПС.

Результаты и их обсуждение

Перспективная публичная часть ПС с применением БПД позволяет предотвратить угрозы попадания в число бедных возрастающей части занятых, не обеспечивающих свои пенсионные права, и получателей низких пенсий в размере менее прожиточного минимума пенсионера.

Введение БПД предполагает ежемесячную выплату в денежной форме гражданам, достигшим нормативного пенсионного возраста57 или отнесенным к профессиональным58 либо социальным категориям59 граждан, приобретающим право на установление пенсии досрочно60.

Ее размер, исходя из целей введения, устанавливается равным не менее ПМП в целом по Российской Федерации (ПМП РФ). Привязка БПД к величине ПМП РФ устанавливает его размер значительно выше суммы фиксированной выплаты и социальной доплаты к пенсии, а также размеров социальной пенсии. Это позволит исключить помимо ФСД и иные надбавки к фиксированной выплате, принятые в целях увеличения материальной обеспеченности отдельных категорий пенсионеров (надбавка за работы в сельском хозяйстве, надбавка на уход и др.) при новых назначениях пенсий.

Установление величины БПД в размере не менее ПМП РФ обеспечит сохранение привычной для пенсионера выплаты и единообразного применения законодательства при смене места жительства. Принятое решение позволит исключить излишние административные процедуры и усложнённое бюджетное планирование, связанные с установлением социальной доплаты (СД) низкодоходным категориям пенсионеров, более широко использовать возможности цифровизации в ПС. В субъектах РФ, где раз- мер регионального ПМП утвержден в размере выше ПМП РФ, предлагается сохранять субъ-ектовые полномочия по компенсации разницы в ПМ сверх размеров БПД.

Вводимый БПД будет устанавливаться независимо от факта осуществления оплачиваемой работы гражданам, приобретающим право на страховую пенсию и проживающим на территории Российской Федерации:

– по старости на общих основаниях61 в возрасте 65 лет мужчинам и 60 лет женщинам,

– по инвалидности – с даты установления органами медико-социальной экспертизы стойкого нарушения здоровья,

– по случаю потери кормильца – с даты смерти кормильца,

– досрочно (профессиональные и социальные категории граждан) – в соответствии с временем выработки специального стажа62 и (или) достижения возраста63,

– досрочно за длительный стаж – с даты выработки страхового стажа продолжительностью 42 года для мужчин, 37 лет для женщин.

В случае невыполнения требований для назначения страховой пенсии по старости при достижении возраста 65 лет мужчинами и 60 лет женщинами БПД считаем целесообразным устанавливать гражданам, проживающим в стране не менее 15 лет. В случае выезда гражданина за пределы России на постоянное место жительства выплату БПД целесообразно прекращать.

Дискуссионным остается вопрос об установлении БПД внешним мигрантам (Черных, 2020) и лицам с приобретенным гражданством.

В качестве дополнительного требования для последних предлагается ввести условие проживания на территории России в течение установленного количества лет непрерывно.

Введение в пенсионную систему БПД, безусловно, поднимает достаточно острый вопрос увеличения расходов на обеспечение государством публичных обязательств64 (Бобков, Одинцова, 2021; Гонтмахер, 2019). В связи с этим следует обратить внимание на тот факт, что доля пенсионных расходов в ВВП России ниже, чем в целом ряде стран со сходными размерами экономик и похожими пенсионными системами. В 2023 году исполнение бюджета Социального фонда России по расходам на выплату пенсий и иных пособий составило 8,1% ВВП, в том числе доля пенсионных выплат 5,9% ВВП. Страны ОЭСР со схожими уровнями тарифа страховых взносов имеют пенсионные расходы, превышающие российский уровень (Соловьев, 2025). Греция и Италия потратили наибольшую долю ВВП на государственные пенсии (около 16%), Австрия и Франция – 13–13,5%, Германия, Дания, Япония, Испания – 9,6–10,4%65.

В целом расходы на государственные пенсии оценочно составляют от одной четверти до одной трети общих государственных расходов в странах ОЭСР. Сравнение подтверждает, что увеличение доли пенсионных расходов в России не будет являться эксклюзивом.

Корпоративно-страховая пенсия будет направлена на повышение уровня жизни пенсионеров до уровня международных стандартов66 и утвержденных нормативных показателей67 в Российской Федерации. Вследствие вывода

Рис. 2. Предлагаемая многоуровневая модель ПС России с институтом БПД

Долгосрочные сбережения

Дополнительные выплаты (надбавки отдельным категориям пенсионеров)

Накопительная пенсия, срочная пенсионная выплата

Страховая пенсия

Базовый пенсионный доход

--------------------------------------------------------------------------------------------------------------------1-

Граждане Застрахованные лица Участники программ пенсионных накоплений

Профессиональные категории

-----------------------------------------------к

Граждане Застрахованные лица

Граждане

Горизонтальный охват по социальным группам

Источник: составлено авторами.

фиксированной выплаты из пенсионного страхования в систему базового дохода высвобождающаяся доля страхового тарифа68, ранее направляемая на финансирование фиксированной выплаты к страховой пенсии, может быть учтена на индивидуальном лицевом счете, а собранные страховые взносы перераспределены на дополнительную индексацию страховых пенсий. В результате этого будет обеспечен полный учет пенсионных прав застрахованных лиц, что повысит размер пенсий в будущем. Корпоративно-страховая пен- сия представляет собой дальнейшее развитие действующего обязательного пенсионного страхования, где персонализированный учет пенсионных прав застрахованных лиц обеспечивается обязательными страховыми отчислениями страхователей и добровольным софинансированием страхового тарифа самим работником.

Структура выплат пенсионерам в результате имплементации инструментария базового дохода в пенсионную систему Российской Федерации будет следующей ( рис. 2 ).

Таким образом, будет обеспечен как горизонтальный, так и вертикальный охват государственными социальными гарантиями всех социально-демографических групп населения. Минимальную защиту от абсолютной монетарной бедности обеспечит выплата БПД, который будет защищен от возможных взысканий в соответствии с законом «Об исполнительном производстве»69 и будет сохранять минимальное имущество70. Установление страховой пенсии как второго уровня социальной защиты позволит гражданам повысить доход и приблизить его размер к уровню международных стандартов71 и целевых ориентиров Стратегии долгосрочного развития пенсионной системы Российской Федерации. Более высокому уровню жизни пенсионеров будет способствовать установление не входящих в БПД надбавок, связанных с компенсацией проживания в районах Крайнего Севера, местностях, приравненных к ним, и дополнительным социальным обеспечением профессиональных категорий работников72.

Заключение

Подводя итоги проведенного исследования, следует сделать вывод о подтверждении выдвинутой гипотезы: предлагаемая модель введения БПД в ПС имеет реальные основания, соответствует целевым ориентирам России и международным стандартам в области социальной защиты получателей пенсий. Научная дискуссия, касающаяся перспектив развития пенси- онной системы, а также выявленные тенденции изменения демографической и трудовой сфер в России подчеркивают важность и актуальность проработки исследуемой проблематики уже сейчас и на перспективу. В исследовании уточнены требования, предъявляемые к механизму введения БПД в размере не менее ПМП в целом по Российской Федерации.

Предлагаемая структура модели ПС России является трёхуровневой, состоящей из солидарно-распределительной (базовый пенсионный доход), корпоративно-страховой (страховая пенсия) и дополнительной частей. В результате будет обеспечиваться охват пенсионными выплатами как по различным категориям их получателей, так и по уровню социальной защиты, начиная от базовой защиты от абсолютной монетарной бедности и деприваций, заканчивая повышением уровня жизни пенсионеров с учетом особых обстоятельств предшествующей занятости, состояния здоровья, состава домохозяйства и др.

Результаты проведенного исследования в случае их практического применения, на наш взгляд, позволяют приблизиться к достижению ключевых национальных целей развития ПС России в долгосрочной перспективе:

– обеспечение коэффициента замещения73 страховой пенсией по старости до 40% утраченного заработка при нормативном страховом стаже и средней заработной плате;

– обеспечение среднего размера трудовой пенсии по старости не менее 2,5–3 прожиточных минимума пенсионера, а в более широкой постановке – достижение социально-приемлемого уровня (в 2024 году примерно, 3,7 ПМП)74;

– поддержание приемлемого уровня страховой нагрузки для субъектов экономической деятельности с единым тарифом страховых взносов для всех категорий работодателей;

– обеспечение сбалансированности формируемых пенсионных прав с источниками их финансового обеспечения.

В дальнейшем необходимо провести моделирование необходимых ресурсов и размеров пенсионных выплат в перспективной ПС Российской Федерации и их распределения между нестраховой и страховой частями ПС и среди получателей.