Процессы инфляции и безработицы в период и после пандемии COVID-19

Автор: Ромашкина Г.Ф., Андрианов К.В., Скрипнюк Д.Ф.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Социальное и экономическое развитие

Статья в выпуске: 3 т.16, 2023 года.

Бесплатный доступ

В статье рассмотрены особенности динамики основных макроэкономических показателей в связанных развивающихся экономиках в период экономического кризиса и после него. В качестве объекта исследования выбраны страны Латинской Америки (2020-2022 годы). Цель работы - эмпирическая проверка наличия и тесноты значимых взаимосвязей между процессами инфляции и безработицы, включая возможность учета других макроэкономических переменных, влияющих на процессы инфляции и безработицы, в период и после пандемии COVID-19. Актуальность исследования определена возможностью наблюдения за развитием экономического кризиса. Проведен анализ линейных регрессий на псевдопанельных данных. В общей модели были учтены размер и особенности экономики, экономической политики, а также некоторые социальные эффекты (динамика уровня безработицы, инфляции, удельная смертность от коронавируса, размер трудовых ресурсов для экономики). Построенные модели позволили изучить общую кризисную динамику, показать скорость восстановления тенденций. Новизна результатов включает оценку эффективности инструментов управления в условиях сильных внешних шоков. Эмпирически подтверждено, что в странах Латинской Америки в исследуемый период не наблюдалось прямой взаимосвязи между процессами инфляции и безработицы. Подробный анализ влияния макроэкономических факторов и факторов, отражавших поведение институтов государства, может быть полезным для рассмотрения рисков антикризисных мер. Наиболее регулируемым процессом, на который способны повлиять инструментальные средства, выступает инфляция. Безработица, как предмет регулирования, является более сложным процессом, в который вовлечены различные государственные институты, при этом основными условиями успешности принимаемых решений выступают учёт экспортной специализации страны, быстрота и жесткость антикризисных мер.

Инфляция, безработица, кризис, covid-19, макроэкономика, поведение, финансы, моделирование, регулирование

Короткий адрес: https://sciup.org/147241672

IDR: 147241672 | УДК: 338.001.36 | DOI: 10.15838/esc.2023.3.87.11

Текст научной статьи Процессы инфляции и безработицы в период и после пандемии COVID-19

Актуальность исследования обусловлена, на наш взгляд, тремя взаимосвязанными факторами, которые можно обозначить как временной, социально-политический и научнотеоретический. Беспрецедентный по своей глубине и катастрофичности для мировой экономической системы кризис, связанный с последствиями пандемии COVID-19, отличается от предыдущих тем, что не является собственно экономическим, а скорее представляет собой результат активного вмешательства в экономические процессы государственных институтов (Мау, 2022). Опыт действий различных стран варьировался от политики «заливания деньгами» до «сдерживания инфляции и предупреждения безработицы» (Ohchr, Ocha,

2023). В указанном контексте мы сформулировали необходимость эмпирической проверки аргументации экономических политик, как правило, опирающихся на предположения Филлипса о том, что существует компромисс между инфляцией и безработицей, который можно использовать для снижения уровня безработицы (Phillips, 1958). Обоснованность политики сдерживания инфляции подвергается критике в период сильных кризисов, основными рисками которых часто называют рост безработицы.

Мировой банк в глобальном экономическом докладе 2021 года указал, что мировая экономика переживает исключительно сильное, но крайне неравномерное посткризисное восстановление1. Рассуждения о том, что экономический шок, вызванный распространением COVID-19 и объявленными локдаунами, привел к остановке многих производств, нарушению логистических цепочек, переходу мировой экономики на новую модель занятости, были подтверждены авторитетными исследованиями как для мира в целом, так и в разрезе конкретных стран и регионов (Takes, 2020). В целях поддержания населения и работоспособности экономик правительства увеличивали бюджетные расходы, снимали ряд ограничений для монетарной политики, что вызвало рост инфляции в 2021 году во всем мире (Бра-терский, 2022).

Не утихают споры по поводу того, насколько адекватными были сильнейшие ограничительные и патерналистские меры и каковы их долгосрочные последствия. С одной стороны, приводятся убедительные свидетельства, что в условиях сильных ограничений смертность от коронавируса снижается, и это оправдывает любые экономические жертвы национальных правительств. С другой стороны, в докладах и публикациях Всемирной организации здравоохранения (ВОЗ) было указано, что избыточная смертность в развивающихся и экономически слабых странах больше связана с ограничениями по целому ряду социальных, экономических и медицинских причин, чем непосредственно с самим коронавирусом. На двадцать стран, представляющих примерно половину населения мира, приходится более 80% предполагаемой глобальной избыточной смертности за два года после января 2021 г. Первые 15 из них – Бразилия, Колумбия, Египет, Германия, Индия, Индонезия, Иран, Италия, Мексика, Нигерия, Пакистан, Перу, Филиппины, Польша, Россия2. Кроме того, страны Латинской Америки ВОЗ отнесла к наиболее пострадавшим. Как отметила Э.Г. Ермольева, массовое распространение инфекции и высокие уровни смертности от COVID-19 в странах Латинской

Америки были обусловлены замедленной реакцией властей, особенно в первую волну эпидемии, недооценкой опасности заболевания, слабостью национальных систем здравоохранения (Ермольева, 2021).

Проблематика исследования

Исходя из вышеизложенного, была сформулирована цель исследования – эмпирическая проверка наличия и тесноты значимых взаимосвязей между процессами инфляции и безработицы, включая возможность учета других макроэкономических переменных, влияющих на процессы инфляции и безработицы, в период и после пандемии COVID-19.

В соответствии с целью проблематика исследования связана с:

-

(1) анализом теории и эмпирической проверкой возможного наличия взаимосвязей между процессами инфляции и безработицы в реальной экономической системе, которая подвергается кризисам;

-

(2) выявлением факторов, влияющих на процессы инфляции и безработицы, с учетом особенностей развития экономики и социальноэкономической политики институтов государства в условиях общей кризисной динамики;

-

(3) выбором объекта исследования – двенадцать стран Латинской Америки, характеризующихся большим разнообразием подходов к макроэкономической и финансовой политике, особенно в условиях кризисов; обоснованием возможных теоретических и эмпирических сопоставлений выявленных тенденций с другими национальными экономическими системами, например Россией.

Указанные взаимосвязи были рассмотрены на примере двенадцати стран Латинской Америки. Выбор региона исследования обусловлен рядом общих и специфичных факторов. Во-первых, это развивающиеся страны с высокой степенью взаимосвязанности экономик между собой и сильным влиянием большой экономики (США) (Толмачев, Никифорова, 2021). Во-вторых, для стран Латинской Америки характерна социально-экономическая взаимосвязанность национальных экономик на фоне большого разнообразия подходов к макроэкономической и финансовой политике, особенно в условиях кризисов. Кроме того, страны Латинской Америки имеют специфичные торговые специализации, что позволяет провести классификацию последствий кризиса в зависимости от положения стран в мировом распределении труда.

Безработица, как один из макроэкономических показателей, относится к сфере регулирования со стороны институтов правительства, связанных с министерством труда, министерством финансов (в лице налоговых органов), отраслевыми министерствами. Когда мы говорим об инфляции, это группа показателей, которые относятся к сфере регулирования со стороны институтов денежно-кредитной системы, при этом главная функциональная роль регулятора принадлежит центральному банку страны (ЦБ). С позиции задач государственного управления национальной экономикой институты финансовой системы и институты денежнокредитной системы находятся в постоянном конфликте интересов. Практика мировой экономики знает различные примеры оптимального учета этих интересов, например, практика еженедельных закрытых совещаний руководителей Министерства финансов и Центрального банка Японии.

В качестве объекта исследования нами выбраны страны Латинской Америки: Аргентина (ARG), Бразилия (BRA), Гватемала (GUA), Доминиканская Республика (DR), Колумбия (COL), Коста-Рика (CR), Мексика (MEX), Панама (PAN), Перу (PER), Уругвай (URU), Чили (CHI), Эквадор (ECV). Приведенные обозначения применены для рисунков 1–4 и далее в тексте. Венесуэла была исключена из выборки из-за сильного выброса данных. Островные государства существенно отличаются от стран континентальной части Латинской Америки как по размеру, так и по типу экономик, поэтому в ходе анализа мы их не рассматривали.

Для достижения поставленной цели были построены модели взаимосвязи поведения базовых макроэкономических показателей (инфляции и безработицы) с учетом специализации экономики и текущей конъюнктуры в условиях развития кризисных процессов в мировой экономике. Новизна такой постановки задачи определяется, во-первых, учетом экспортной специализации, во-вторых, расширением выборки связанных развивающихся экономик в кризисный период с 2020 по 2022 год. Третий аспект новизны определен попыткой свести в единую комплексную модель поведение различных связанных экономик в условиях глобального кризиса. Теоретическая значимость состоит в анализе теории и эмпирической проверке возможного наличия взаимосвязей между процессами инфляции и безработицы в реальной экономической системе, которая подвергается кризисам. Практическая значимость включает выявление факторов, влияющих на процессы инфляции и безработицы, с учетом особенностей развития экономики и социально-экономической политики институтов государства в условиях общей кризисной динамики.

Для построения моделей были использованы квартальные данные, охватывающие период с 1 квартала 2021 до 3 квартала 2022 года. Данный промежуток позволяет исследовать закономерности посткризисного восстановления экономик изучаемого региона без непосредственного влияния внутренних факторов на кризисные процессы. При проведении анализа мы исходим из того, что экспортная специализация стран влияет на характер экономических связей внутри экономики, а значит и на процессы адаптации экономики в условиях кризиса.

Два параметра, которые характеризуют инфляцию и уровень безработицы, соответственно показывают, насколько денежно-кредитная политика и макроэкономическая политика в стране, в группе стран могут быть связаны и взаимодополнять друг друга; или же институты правительства, реализуя свои функции и достигая заданные цели, слабо взаимодействуют друг с другом. В итоге соответствующие показатели оказываются не связанными.

Были сформулированы следующие гипотезы: (1) существует взаимовлияние динамики уровня безработицы и индекса потребительских цен; (2) на динамику уровня безработицы и индекс потребительских цен (с учетом взаимности) может влиять специализация экспорта страны; (3) в динамике уровня безработицы и индекса потребительских цен (с учетом взаимности) может проявляться совокупное влияние специализации экспорта страны, тяжести протекания пандемии COVID-19, особенностей финансового регулирования и функционирования экономики.

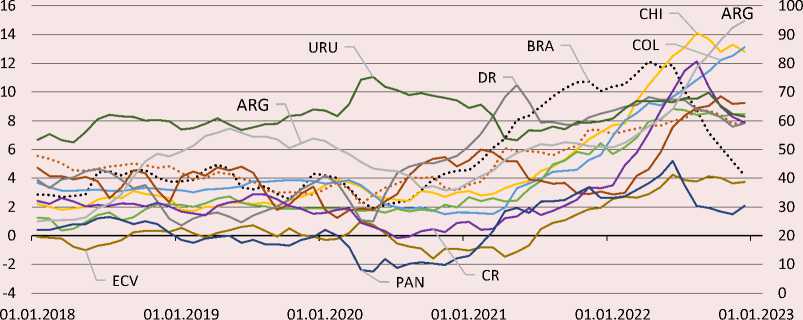

Приведем краткую характеристику стран, начиная с 1 квартала 2020 года. Самые крупные экономики региона, Бразилия, Мексика и Аргентина, являются крупнейшими странами в нем (см. Приложение). Бразилия, имея (по состоянию на 2019 год) годовой ВВП в 1873,27 млрд USD, вошла в глобальный кризис с годовой инфляцией 3,31% и безработицей на уровне 11% (рис. 1, 2). Далее Бразилии не удалось восстановить свой ВВП даже к 2022 году (см. Приложение). К началу 2020 года ее госдолг составлял 74,44% ВВП. Согласно выводам С.В. Спектора, бразильская экономика быстро росла до 2020 года, после чего наступила рецессия, со- провождаемая высокой инфляцией, из-за которой упала платежеспособность населения. Экономика Бразилии является хорошей моделью для демонстрации «ловушки среднего уровня развития»: наличие стагфляции, рост социального неравенства, неэффективность производства, снижение конкурентоспособности производства и темпов роста экономики, сложности в реализации институциональных реформ (Спектор, 2022, с. 25). По целому ряду макроэкономических показателей экономика Бразилии очень схожа с российской (Спектор, 2022).

На рис. 1–4 отражена динамика основных показателей за 2018–2022 годы.

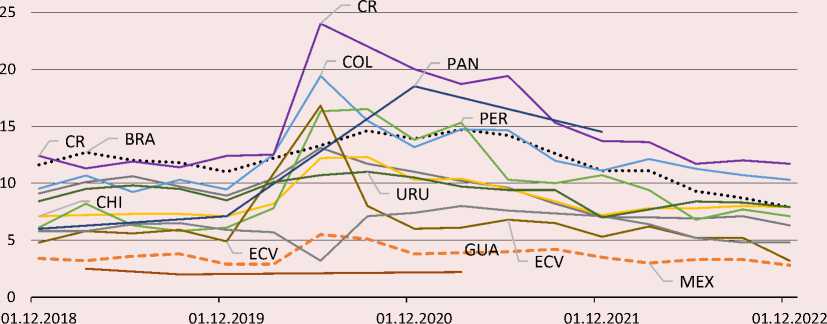

Рис. 1. Уровень безработицы в рассматриваемых странах

BRA MEX ARG CHI COL PER ECV GUA DR CR PAN URU

Рассчитано по (рис. 1–4): данные официальных сайтов Центральных банков и фондовых бирж рассматриваемых стран.

Рис. 2. Уровень инфляции в рассматриваемых странах (Аргентина отражена по вспомогательной шкале)

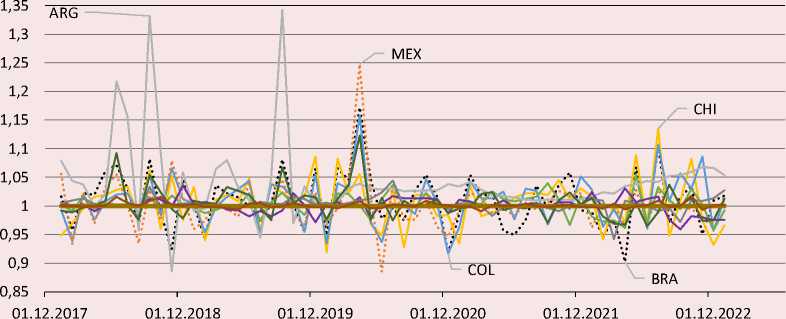

Рис. 3. Индекс курсов национальных валют рассматриваемых стран

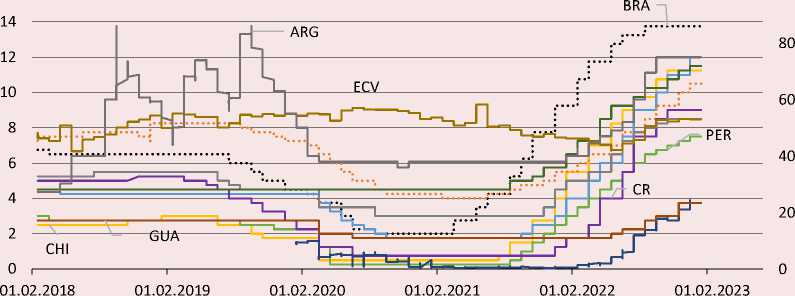

Рис. 4. Динамика ставок Центральных банков рассматриваемых стран (Аргентина отражена по вспомогательной шкале)

16 100

Размер экономики Мексики на 2019 год оценивался в 1269,01 млрд USD, годовая инфляция составляла 2,8%, а уровень безработицы к началу 2020 года был значительно ниже бразильского и составлял 2,9%. Уровень гос-долга составлял 45,1% ВВП. В ходе кризисного 2020 года и двух лет, следующих за ним, обе экономики смогли вернуть безработицу к докризисному уровню. При этом Бразилии удалось стабилизировать инфляцию на уровне 5,79% (к концу 2022 года), в то время как инфляция в Мексике остается на значительно более высоком (относительно докризисного) уровне в 7,82%. Для Аргентины, третьей по размеру эко- номики региона, мировые кризисные явления наложились на бедственное положение экономики, вызванное внутренними причинами. Страна встретила 2020 год с инфляцией 53,8%, в конце 2022 года она составила 94,8%, а в начале 2023 этот показатель уже превысил 100%, при этом безработица к началу 2023 года находилась на минимальных с 2015 года значениях (см. рис.1, 2, Приложение).

Остальные девять стран можно отнести к небольшим экономикам, для которых характерен значительный разброс макроэкономических показателей (см. рис. 1–4). За рассматриваемый период самые высокие темпы приро- ста инфляции наблюдались в Чили, Колумбии, Перу и Коста-Рике. Далее (по убыванию показателя инфляции) идут Гватемала, Парагвай, Мексика, Доминиканская Республика и Эквадор.

Для всех рассматриваемых стран, кроме Доминиканской Республики, наблюдался резкий скачок показателя безработицы во втором квартале 2020 года, своеобразным антилидером тогда стала Коста-Рика с уровнем безработицы 24%. Дальнейшие периоды характеризовались плавным снижением безработицы во всех странах. К концу 2022 года лидерами по безработице стали Коста-Рика (11,7%) и Колумбия (10,3%; см. Приложение). Индексы курсов валют и ставки ЦБ в рассматриваемых странах отражены на рис. 3, 4. Важно отметить, насколько скорость принятия решения о финансовом регулировании значима при определении характера кризисной динамики.

Таким образом, нами была сформирована выборка из развивающихся стран Латинской Америки, находящихся в периоде сильной волатильности как по уровню безработицы и инфляции, так и по другим показателями экономической динамики. При этом страны существенно отличаются по поведению финансовых властей и других национальных экономических институтов, что позволяет эмпирически проверить высказанные выше предположения.

Обзор литературы

Изучению инфляции и безработицы во взаимосвязи и в зависимости от других макроэкономических факторов посвящено большое количество научных публикаций. Привести полную библиографию здесь невозможно, укажем общий контур дискуссии о наличии компромисса между инфляцией и безработицей по гипотезе Филлипса для обоснования и проверки выбранных государственными институтами экономических политик; некоторые публикации, сфокусированные на анализе латиноамериканских стран; важные, по нашему мнению, методологические уточнения для дальнейшего моделирования и учета особенностей кризиса 2020–2022 годов.

А. Филлипс показал корреляционную связь между безработицей и темпом роста заработной платы на примере Великобритании на длительном временном промежутке с 1861 по 1957 год. Он ввел в экономическую теорию понятие кри- вой Филлипса, графической связи инфляции и безработицы (Phillips, 1958). Долгосрочная оценка находит доказательства отрицательной связи между инфляцией и занятостью, что приводит к выводу, что инфляция вредит созданию рабочих мест, например, по данным США (King, Watson, 1994). Объяснение этой взаимосвязи традиционно различается между монетаристами, последователями классической экономической школы и институционалистами. В более поздней научной литературе чаще не подтверждается наличие уровня компромисса между инфляцией и уровнем безработицы в краткосрочной перспективе, что, по мнению многих экономистов, укрепляет ортодоксальную точку зрения (Gokal, 2004). В то же время существуют доказательства положительной связи между инфляцией и ростом занятости на долгосрочном периоде. Инфляция, по мнению последователей классической школы, появляется, если денежная масса растёт при полном уровне занятости в производстве (Weitzman, 1982). Для классической экономической школы перепроизводство и безработица носят временный характер, поскольку рынок приспосабливается к полной занятости (Tobin, 1995). Монетаристская школа изменила взгляд на безработицу, основываясь на гипотезе Милтона Фридмана (Juhn et al., 2002). Ее представители полагали, что снижение текущих поступлений и занятости влияет только на объем производства в связи с ожидаемым снижением доходов. Каждая научная школа предложила свои политические решения (Vermeulen, 2017). Согласно общему мнению руководителей центральных банков и экономистов-монетаристов, сдерживающий монетарный шок увеличивает безработицу, по крайней мере временно, и приводит к отсроченному и постепенному падению инфляции. Однако стандартные динамические модели корректировки цен не могут объяснить такую модель (Mankiw, 2021). В развивающихся странах настойчиво воспроизводится критика центральных банков в чрезмерном таргетировании инфляции, которая, по мнению многих экономистов, сдерживает экономический рост (Vermeulen, 2017).

Основной фокус дискуссии вокруг гипотезы Филлипса постепенно сместился в сторону обоснования или опровержения различных экономических политик. Например, не найдя убеди- тельных эмпирических подтверждений истинности гипотезы Филлипса, Daniel и соавторы на примере Нигерии утверждают, что проблемы инфляции и безработицы возникли из-за неэффективности как денежно-кредитной, так и фискальной политики (Daniel et al., 2021). В нашем исследовании мы также включаем в модели соответствующие характеристики.

Теоретическое объяснение процессов не входит в задачи нашего исследования. Мы сфокусируем внимание на краткосрочных эффектах, связанных с экономическими шоками, и выявлении взаимовлияния этих шоков и соответствующих макроэкономических индикаторов на примере стран Латинской Америки как модели. Продолжая полемику на выборке стран Латинской Америки, E. P. Caldentey и соавторы на различных моделях эмпирически протестировали взаимосвязи, описываемые кривой Филлипса, за 1992–2016 годы в Аргентине, Бразилии, Чили и Мексике (Caldentey et al., 2020). Ученые сделали вывод, что данные не содержат свидетельств существования подобной взаимосвязи для большинства стран. E.P. Caldentey и соавторы привели обширный инструментарий для проверки гипотезы, однако данные для каждой страны были рассмотрены независимо, в отрыве от других стран. Кроме того, построение регрессий на длинных периодах может размывать эффекты взаимодействий на этапах достаточно крупных структурных преобразований (как политических, так и экономических) в рассматриваемых странах, что может искажать закономерности, выявленные в ходе построения сквозной регрессии.

На основе краткосрочной панельной регрессии можно наблюдать за развитием экономического кризиса, связанного с пандемией, поскольку различные регионы и страны пострадали от угрозы COVID-19 и по-разному отреагировали на нее. Во многих странах, включая перечисленные выше страны Латинской Америки, был отмечен рост избыточной смертности, уровня безработицы, инфляции, что привело к повышению социальной напряженности. Klaas de Vries и соавторы провели анализ краткосрочных тенденций производительности труда в период пандемии COVID-19 во Франции, Великобритании и США, акцентировав внимание на том, что такие кризисные тенденции будут нивелированы, если рассматривать регрессии на более длинных временных рядах (de Vries et al., 2021). Они использовали поквартальные данные трех стран за 2019 и 2020 годы, агрегировав перераспределение рабочей силы в отраслях с различной степенью добавленной стоимости и динамикой цен на продукцию, смогли уловить специфику роста производительности, применяя метод отраслевой таксономии. Также страны были рассмотрены по отдельности, что не позволило учесть эффект взаимосвязи между динамикой измеряемых параметров в целом для группы стран.

Следует отметить работы, посвященные изучению влияния различных факторов на инфляцию и безработицу в Латинской Америке, но без учета взаимодействия между этими факторами. Так, например, R. Frenkel и J. Ros на выборке крупных стран за 1990–2002 годы показали, что на безработицу в числе прочих факторов могут влиять обменные курсы, количество рабочей силы в экономике и рост экономики, измеренный в виде логарифма ВВП (Frenkel, Ros, 2006). Отметим, что авторы рассмотрели детерминанты для безработицы без учета инфляции и специализации стран и только на примере крупных латиноамериканских экономик.

L. Ball и соавторы рассматривали отдельные эпизоды резкого увеличения и падения уровня инфляции (Ball, 2013). Они пришли к выводу, что резкие изменения безработицы могут быть связаны с циклами экономического роста, политикой государства, а также обменными курсами валют. Экспортная специализация редко встречается в научной литературе в качестве фактора для экономических процессов, однако ряд исследователей подтверждают, что она важна для развития экономики (Naud et al., 2010).

Все рассмотренные нами выше работы относятся к периоду до 2020 года, который начал своеобразную цепочку потрясений в мировой экономике. После же 2020 года работы фокусируются на том, как эпидемия коронавируса повлияла на отдельные макроэкономические показатели в различных странах. К.Б. Костин, Е.А. Хомченко представили оригинальную методику, направленную на повышение эвристических возможностей предсказания кризиса на примере влияния пандемии COVID-19, но все показатели были рассмотрены по отдельности, что, по нашему мнению, не позволяет учесть структурную изменчивость (Костин, Хомченко, 2020). A. Garcia-Herrero проанализировала, почему коронакризис в Латинской Америке оказал большее негативное влияние на экономику, нежели в Азии, и показала, что это вызвано высокой долговой нагрузкой правительств и доступностью долларовой ликвидности (Garcfa-Herrero, 2021).

Многомерный анализ динамики взаимосвязанных экономик используется исследователями для выявления относительных характеристик, что становится актуальным для кратковременных периодов при анализе кризисных явлений. Например, R. Nijskens и W. Wagner показали, что основной причиной кризиса 2007– 2009 годов стали различные способы, с помощью которых банки переносили кредитный риск в финансовую систему (Nijskens, Wagner, 2011). A. Fontana и М. Scheicher на панельных регрессиях стран еврозоны отразили, как в мировой кризис финансовые институты перераспределяли риски в слабые экономики (Fontana, Scheicher, 2016). Еще более масштабное исследование провели H. Addi и A. Abubakar, показав на примере 27 стран за период 2005–2018 годов взаимодействие институтов государства и характеристик экономического развития (Addi, Abubakar, 2022).

Отметим интересную с методологической точки зрения статью C. Albulescu, посвященную подробному моделированию положительного влияния на финансовую волатильность в США и в странах еврозоны информации о летальности COVID-19 по данным ежедневных отчетов за период март – май 2020 года (Albules-cu, 2021). Автор детализировала аналитические возможности пошаговой регрессии на глобальном уровне, для группы взаимосвязанных стран и США. Интересен вывод о том, что данные, сообщаемые на глобальном уровне, оказали более сильное влияние, чем данные на национальном уровне (пример США). Рассмотренные эффекты внешних воздействий оказались более сильными, чем характеристики самих экономик.

Опираясь на изученную литературу, мы сделали вывод о наличии научной новизны и теоретической обоснованности исследования взаимосвязанных экономик в кризисный период. Наше исследование призвано продолжить логику эмпирических поисков.

Российская Федерация, являясь одной из крупнейших экономик мира, характеризуется крайне диверсифицированными значениями важнейших индикаторов социально-экономического и инновационно-технологического развития. Такая диверсификация, как по уровням показателей, так и по их значимости для экономики, создает существенные сложности для проведения сбалансированной социально-экономической политики, особенно в кризисные периоды. О. Дмитриева и Д. Ушаков провели анализ российской экономики по данным до 2010 года и сделали вывод об отсутствии корреляционной зависимости между инфляцией и безработицей (Дмитриева, Ушаков, 2011). Авторы показали, что инфляция в России представляет собой инфляцию издержек, обусловленную переносом сырьевой ренты в цены конечного потребления. Нам представляется, что просто анализ корреляций не может быть убедительной аргументацией, и это подтверждено многими зарубежными исследователями аналогичной проблематики. Для проверки обоснованности аргументов монетаризма в государственном управлении представляется важным изучить, насколько решающим оказалось влияние на кризисную динамику макроэкономических показателей, или в большей степени отразилось влияние институтов государства на примере других стран. Страны Латинской Америки могут выступать моделью именно из-за различий в политиках монетарных властей, при этом как минимум одна экономика (Бразилия) по ряду показателей может быть полигоном для сравнительного анализа. Моделирование взаимосвязанной динамики позволяет оценить направление влияния соответствующих характеристик. Отметим вслед за В.М. Полтеровичем, что простое заимствование институтов поддержки и развития экономики неэффективно (Полтерович, 2022, с. 41).

Исходя из вышесказанного, мы полагаем, что теоретические и эмпирические выводы, полученные в рамках данного исследования, могут быть полезными в ходе оценки соответствующих рисков для экономики России, выявления эффективных инструментов управления в условиях сильных внешних шоков, в том числе с позиции оценки сложившейся российской экономической модели.

Данные и методика

В качестве показателя, измеряющего безработицу, был выбран уровень безработицы на конец квартала (Unemp) как доля безработных (в %) в общем числе трудоспособного населения. Инфляция измерялась через индекс потребительских цен (CPI) – отношение стоимости потребительской корзины в текущем квартале к стоимости потребительской корзины в прошлом квартале. Источником данных для показателей инфляции и безработицы послужили локальные статистические органы.

В массив данных были введены 4 дамми-переменные, определяющие экспортную специализацию стран. Для расчета экспортной специализации стран использовались данные об объеме экспорта конференции ООН по торговле и развитию (UNCTAD). Для каждой группы экспорта было рассчитано отношение к общему экспорту в 2021 году. Группа экспорта признавалась специализацией страны, если ее доля в общем объеме экспорта превышает 20%, тогда соответствующая дамми-переменная принимает значение единица: Food (аграрная продукция – Аргентина, Бразилия, Гватемала, Доминиканская республика, Коста-Рика, Перу, Уругвай); Energy (энергоресурсная – Эквадор, Колумбия); Product (промышленное производство – Гватемала, Доминиканская Республика, Коста-Рика); Metals (экспорт металлов и руды – Панама, Перу, Чили). Специализацией для Мексики является экспорт автотранспортных средств и машинного оборудования. Так как подобная специализация характерна только для Мексики, при включении в модель регрессии данная переменная может агрегировать в себе всю вариацию, которая специфична для Мексики. Во избежание этого было принято решение такую переменную не включать и ограничиться четырьмя представленными специализациями.

Для контроля фактора тяжести протекания пандемии в каждой стране и в каждом из рассматриваемых временных промежутков использовалось накопленное отношение количества смертей от коронавируса к 1 млн численности населения (Covid_death). Применялся датасет, основанный на данных университета Джона Хопкинса3.

В качестве характеристики экспортно-ори- ентированных развивающихся экономик мы рассмотрели изменение курса национальной валюты, рассчитанное как отношение текущего курса валюты к базису (базис – среднее значение 1 квартала 2020 года) (Currency). Отметим, что в ряде исследований его относили к факторам, определяющим инфляцию (например, Frenkel, 2006).

Поскольку инструментом денежно-кредитной политики государства является ставка Центрального банка (либо ее аналог, измеренный в %), важна роль не только самой ставки, но и ее отклонения от комфортного для экономики значения, что позволяет формировать базовую финансовую политику. Помимо величины отклонения, мы учитывали скорость, с которой принимается решение о поднятии ставки. Так, например, ЦБ Бразилии одним из первых начал поднятие таргета по ставке SELIC (аналог ключевой ставки для Бразилии), что привело к достаточно быстрому снижению инфляции в стране, и на момент первого квартала 2023 года инфляция в Бразилии одна из самых низких в регионе. Для учета этих факторов в моделях ис- пользовались две переменные: непосредственно сама ставка Центрального банка на начало каждого из периодов (CB_rates) и показатель «реакции центробанков» в отношении ключевой ставки (скорость подъема ставок центральными банками). Показатель «реакции ЦБ» (CB_reaction) рассчитывался по следующей формуле:

t n

z t0=01.02.2021

RG

In (tn - t o )

где RG – величина поднятия ставки в дату tn, tn – каждая из дат, t 0 – 01.02.2021.

Для агрегации данных по финансовым показателям использовались данные локальных центральных банков.

Также в модель был добавлен ряд макроэкономических переменных: размер ВВП (GDP) в млрд USD и ВВП на душу населения (GDP_PC) в USD для контроля на размер экономики и уровень развития (интенсивности) экономики на начало 2020 года.

Отношение государственных заимствований с помощью еврооблигаций к ВВП (рассчитанные как отношения) и отношение внутреннего кредита к ВВП (в %) для контроля степе- ни закредитованности экономики (Eurobonds). В зависимости от степени закредитованности и политики властей относительно заемных средств может значительно отличаться макроэкономическая политика, а значит и степень влияния кризисов на экономику.

Для модели с безработицей включен логарифм от величины Labor force (далее – Labor) как переменной, показывающей размер трудовых ресурсов для экономики. Согласно определению, которое дается на сайте Worldbank, Labour force – это совокупность лиц трудоспособного возраста, работающих по найму, занятых индивидуальной деятельностью, приносящей доход, или активно ищущих работу4.

Все контрольные переменные были взяты на момент начала 2020 года для исключения влияния на них кризисных явлений, то есть наличия эндогенности. Источником данных также послужили локальные статистические органы и данные Worldbank.

Особенностью модели взаимосвязанных экономик является сравнительный аспект, который реализуется через оценку моделей регрессии не для каждой страны отдельно, а для группы стран. Нас интересовали скорость и факторы возвращения экономики к «докризисным» тенденциям, поэтому были выбраны короткие временные периоды. В случае когда каждая страна моделируется регрессией отдельно, обычно сравнения проводят по коэффициентам регрессии, что, строго говоря, некорректно для многомерных моделей, поскольку коэффициенты учитывают относительный эффект в среднем для данной конкретной регрессии. Кроме того, в наши модели были включены структурные переменные, характеризующие размер и тип экономики, финансовые инструменты и смертность от COVID-19. Анализ панельных и псевдопанельных регрессий позволяет динамически учитывать относительный эффект между странами, что делает анализ влияния страновых (структурных) переменных более достоверным. Последнее особенно важно, поскольку короткие временные промежутки накладывают дополнительные ограничения на размерность модели. Регрессионные модели на длинных временных промежутках, как показал анализ литературы, нивелируют кризисную динамику, поскольку выделяют долгосрочные эффекты, которые в кризисные периоды могут потерять свою актуальность.

Проблемы качества данных

Данные были собраны в базах, предоставляемых национальными статистическими органами, конференцией ООН по торговле и развитию (UNCTAD), базах данных Всемирного банка 5. Из-за разрозненности источников определенным вызовом стала агрегация всех необходимых параметров в единой базе для последующего использования моделей. В частности, отсутствие некоторых параметров привело к необходимости заменить часть данных на их оценки для включения в модель третьей экономики страны – Аргентины.

Ввиду того что в базе Мирового банка не представлены данные по переменной «отношение внутреннего кредита к ВВП» для Аргентины после 2017 года, вместо него использовались оценки, полученные линейной аппроксимацией от показателя «долг домохозяйств в % от ВВП». Теоретическое обоснование полученной оценки состоит в том, что внутренний кредит – это долг в виде кредитной массы коммерческих предприятий и домохозяйств перед банковской системой, при этом долг домохозяйств для любых экономик составляет значительную часть в величине внутреннего кредита. Эмпирически же коэффициент корреляции между двумя показателями составил 0,52, со значимостью на 5% уровне. Для 2020 года полученная и используемая в моделях оценка составила 15,28%.

Модели и методология их расчета

Для нахождения взаимосвязей мы использовали шесть последовательно вычисляемых моделей линейной многомерной регрессии. В таблице 1 представлены переменные моделей и их описательные статистики.

Исследование проводилось сквозным методом наименьших квадратов (МНК) на псевдо-панельных данных в три шага. Результаты моделирования представлены в таблице 2. На первом шаге мы проверили уровень корреляции и построили простые модели регрессии парным МНК, назначив в качестве целевой переменные инфляции и безработицы соответственно для проверки наличия данных закономерностей, описываемых кривой Филлипса.

Таблица 1. Описательные статистики данных для соответствующих стран региона

|

Переменная |

N |

Среднее |

Min |

Max |

Значение |

|

Unemp |

71 |

9.079 |

2.200 |

19.400 |

Уровень безработицы за период, отчетность на конец квартала, % |

|

CPI |

84 |

1.028 |

0.974 |

1.220 |

Индекс потребительских цен за квартал |

|

Food |

84 |

0.75 |

0 |

1 |

Специализация на экспорте аграрной продукции |

|

Energy |

84 |

0.167 |

0 |

1 |

Специализация на экспорте энергоресурсов |

|

Product |

84 |

0.25 |

0 |

1 |

Специализация на экспорте промышленной продукции |

|

Metals |

84 |

0.25 |

0 |

1 |

Специализация на экспорте металлов и руды |

|

Covid_death |

84 |

2270.78 |

284.214 |

6952.282 |

Количество смертей от коронавируса накопленным итогом с начала 2020 года к концу квартала, чел. на 1 млн чел. населения |

|

Currency |

84 |

1.061 |

0.905 |

1.918 |

Изменение курса валюты, рассчитанное к базису (базис – среднее значение 1 квартала 2020 года) |

|

CB_rates |

84 |

7.338 |

0.04 |

52 |

Значение ставки центробанка на начало квартала, % |

|

CB_reaction |

84 |

0.457 |

-0.291 |

5.949 |

Скорость подъема ставок центральными банками |

|

GDP |

84 |

407.241 |

61.23 |

1873.27 |

ВВП 2020 года, млрд USD без учета ППС |

|

GDP_PC |

84 |

10029.24 |

4263.08 |

16192.16 |

ВВП 2020 года, USD без учета ППС, на душу населения |

|

Eurobonds |

84 |

0.164 |

0.02 |

0.381 |

Отношение суммарного объема государственных еврооблигаций к объему ВВП (2020 год, USD) |

|

Loan |

84 |

55.457 |

15.283 |

124.6 |

Отношение внутреннего кредита к ВВП, % |

|

Labor |

84 |

2.314 |

0.532 |

4.6 |

Логарифм значения количества рабочей силы на конец квартала |

|

Источник: составлено авторами. |

|||||

Коэффициент корреляции между уровнем безработицы в периоде и инфляцией за соответствующий период составляет 0.12, уровень значимости выше 0.05, следует принять гипотезу H0. Далее на этом шаге были построены модели вида (1) и (2).

CPI= b1 * Unemp + Const (1)

Unemp = b1 * CPI + Const (2)

На втором шаге для каждого из уравнений предыдущего шага были добавлены контрольные переменные специализаций стран. Ниже показан общий вид уравнений второго шага (3) и (4).

Unemp = b1 * CPI + b2 * Food + b3 * Energy + b4 * Product + b5 * Metals + Const (3)

CPI = b1 * Unemp + b2 * Food + b3 * Energy + b4 * Product + b5 * Metals + Const (4)

На третьем шаге в модели были добавлены все остальные перечисленные переменные. Ввиду различия фундаментальных предпосылок для анализа инфляции и безработицы уравнения для их анализа использовали несколько разный набор переменных. Например, следуя результатам R. Frenkel и J. Ros, для моделей по безработице была добавлена переменная логарифма рабочей силы, которая показала значимость (Frenkel, Ros, 2006). Для модели с CPI в качестве зависимой переменной данная переменная не использовалась, ввиду того что взаимосвязь между инфляцией и безработицей не признается предпосылкой для целей работы, а, напротив, проверяется.

Вид модели, в которой целевой переменной является инфляция:

CPI = b1 * Unemp + b2 * Food + b3 * Energy + b4 * Product + b5 * Metals + b6 * Covid_deth + b7 * Currency + b8 * CB_rates + b9 * CB_reaction + b10 * GDP + b11 * GDP_PC + b12 * Eurobonds + b13 * Loan + Const (5)

Вид модели, в которой целевой переменной является безработица:

Unemp = b1 * CPI + b2 * Food + b3 * Energy + b4 * Product + b5 * Metals + b6 * Covid_deth + b7 * Currency + b8 * CB_rates + b9 * CB_reaction + b10 * GDP + b11 * GDP_PC + b12 * Eurobonds + b13 * Loan + b14* Labor + Const (6)

Обсуждение результатов

Результаты моделирования представлены в таблице 2 . Модели (1), (2) и модель с зависимой переменной безработицы (4) имеют уровень значимости ниже критического и объясняют слишком малую долю дисперсии. Еще одно общее соображение: прямая зависимость между волатильностью безработицы и инфляции нивелируется учетом выбранных нами ранее социально-экономических параметров.

Основной вывод по данным моделей (1) и (2) – предположения кривой Филлипса эмпирически не подтверждаются.

Модель (3) имеет более высокий уровень значимости при R^2 = 0,1356, чем модели (1) и (2). При этом исходя из модели (3) можно предположить, что за рассматриваемый период инфляция была выше в странах со специализацией на экспорте аграрной продукции. В странах со специализацией на экспорте энергоресурсов, промышленной продукции и металлов инфляция в среднем была ниже. Отсюда можно сделать вывод, что в большей степени экономический кризис, вызванный международными ограничениями в связи с пандемией COVID-19, отразился на росте потребительских цен в странах, ориентированных на экспорт аграрной продукции. Однако развитие наших моделей не дает оснований подтвердить такое предположение.

Модель (4) демонстрирует, что вариация уровня безработицы в указанный период для рассматриваемых стран не может быть объяснена комплексом влияющих переменных, характеризующих уровень инфляции и экспортную специализацию стран.

Модель (5), в которой целевой переменной выступает индекс потребительских цен за квартал (CPI) и включены все внешние переменные, имеет наибольшую объяснительную мощ-

Таблица 2. Результаты построения моделей методом линейного МНК

|

Модели |

||||||

|

Переменные |

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

Unemp |

-0.0013 |

-0.0005 |

-0.0007 |

|||

|

CPI |

-11.3876 ** |

-4.4710 |

13.4879 |

|||

|

Food |

0.0212 ** |

0.8011 |

0.0014 |

4.0946 ** |

||

|

Energy |

-0.0283 ** |

1.7706 |

0.0437 |

50.5079 *** |

||

|

Product |

-0.0373 *** |

1.8615 |

0.0201 |

26.8144 *** |

||

|

Metals |

-0.0334 *** |

1.3481 |

0.0705 ** |

53.5203 *** |

||

|

Covid_death |

-0.0008 *** |

-0.1661 *** |

||||

|

Currency |

0.1415 *** |

11.8764 ** |

||||

|

CB_rates |

0.0014 *** |

0.1795 |

||||

|

CB_reaction |

0.0025 |

-1.4586 *** |

||||

|

GDP |

0.0026 ** |

3.6463 *** |

||||

|

GDP_PC |

0.0036 * |

2.4509 *** |

||||

|

Eurobonds |

-0.0604** |

-50.3291*** |

||||

|

Loan |

-0.0007 ** |

-0.4586 *** |

||||

|

Labor |

-8.0409 *** |

|||||

|

Const |

1.044 *** |

20.818 *** |

1.038 *** |

12.054* |

0.861 *** |

-33.628* |

|

R^2 |

0.0016 |

0.0016 |

0.1356 |

0.0009 |

0.9049 |

0.6546 |

|

N |

71 |

71 |

71 |

71 |

71 |

71 |

|

(1) – парная регрессия с зависимой переменной CPI; (2) – парная регрессия с зависимой переменной безработица; (3) – множественная регрессия со специализациями, зависимая переменная CPI; (4) – множественная регрессия со специализациями, зависимая переменная безработица; (5) – полная модель, зависимая переменная CPI; (6) – полная модель, зависимая переменная безработица. * – значимое значение параметра (p < 0,05); ** – высоко значимое значение параметра (p < 0,01); *** – максимально значимое значение параметра (p < 0,001). Источник: составлено авторами. |

||||||

ность (кроме логарифма рабочей силы) R^2 = 0,9049. Эта модель имеет ряд важных особенностей. Во-первых, вариация потребительских цен в рассматриваемых странах не объясняется вариацией уровня безработицы (что в очередной раз подтверждает отсутствие взаимосвязей, описываемых кривой Филлипса), а влияние аграрной, энергоресурсной и промышленной специализации экспорта оказалось нивелировано остальными показателями. Во-вторых, значимо повышается потребительская инфляция только в странах со специализацией на экспорте металлов и руды, а для остальных стран вариация в большей степени объясняется другими экономическими показателями. В первую очередь это изменение курса валюты, значение ставки Центрального банка, значимыми являются и статичные показатели размеров экономик – ВВП и ВВП на душу населения. Парадоксальным выводом можно назвать выявленную отрицательную взаимосвязь между уровнем закредитованности, с которой экономики входили в кризис, и ростом инфляции. Так, согласно полученным данным, экономики с большим отношением внутреннего кредита к ВВП и большим отношением объема еврооблигаций к ВВП демонстрировали меньший рост инфляции. В целом это может быть объяснено тем, что занимаемые средства эффективно использовались на поддержание экономик, что позволило странам в меньшей степени ощущать последствия кризиса. Мы можем сделать вывод, что показатель закредитованности экономики наряду с другими показателями финансовой глубины экономики (уровень монетизации и капитализации экономики – согласно методологии Мирового банка) способны выступать индикаторами-предикторами возможности выхода экономики из кризисного периода при соблюдении вышеназванных условий.

Модель (6), в которой зависимой переменной является уровень безработицы на конец квартала и включены все переменные, существенно хуже по объяснительной мощности, чем модель (5), что вполне объяснимо, поскольку безработица вообще достаточно сложно регулируемый процесс. При этом незначимыми стали индекс потребительских цен за квартал и ставка Центрального банка на начало квартала, остальные переменные значимы. Специализация страны на экспорте металлов и руды, энергоресурсов, экспорте промышленной продукции значимо повышала динамику уровня безработицы. Отрицательное влияние логарифма рабочей силы полностью подтверждает теоретические предположения и косвенно свидетельствует в пользу непротиворечивости модели. Важным результатом является отрицательный коэффициент логарифма рабочей силы при положительных коэффициентах «макроэкономического размера» экономик, ВВП. Эконометрические расчеты показывают, что количество рабочей силы при том же уровне ВВП понижательно влияет на безработицу. И наоборот, при стационарном значении рабочей силы размер ВВП повышательно влияет на уровень безработицы. Модель экономики считается более производительной, если ВВП возрастает при стационарных значениях рабочей силы и отраслевой специализации. Таким образом, экономики с низкой производительностью труда (в терминах Мирового банка) в меньшей степени подверглись росту безработицы.

Среди динамических переменных на уровне безработицы в большей степени сказывалось ослабление курса национальной валюты. Более быстрое и жесткое повышение ставок центральными банками в среднем было сопряжено с менее активным ростом инфляции.

Противоречивым является поведение переменной, показывающей смертность от ковида, в странах с более высокой смертностью наблюдается меньший прирост уровня безработицы. Данный факт может показывать характер обратной зависимости, объясняемой тем, что в странах, где не вводились локдауны (а значит, выше была заболеваемость и смертность), в меньшей степени росла безработица, вызванная этими локдаунами. Кроме того, в совокупности с меньшим падением безработицы в странах с более высоким показателем количества рабочей силы данный факт может свидетельствовать о реализации меркантилистской модели экономики, когда к дополнительному труду работников принуждают заниженными ставками заработных плат.

Выводы

В данной работе мы подтвердили эффективность управления инфляцией через инструмент регулирования ставки Центрального банка. Кроме того, мы показали, что выстраивание институтов управления безработицей должно учитывать отраслевую специфику в экономике.

На большинстве данных по странам Латинской Америки в исследуемый период не выявлено свидетельств существования прямой взаимосвязи между инфляцией и безработицей. Однако как инфляция, так и безработица находятся под влиянием макроэкономических и финансовых показателей.

С точки зрения рассмотрения показателей по отдельности наиболее регулируемый процесс – это уровень инфляции. В целом инструментальные методы регулирования показателя инфляции относятся к основным целям деятельности центральных банков, однако локальные шоки и другие показатели состояния экономики (например, специализация экономик) способны оказывать достаточно сильное влияние на процессы регулирования.

Безработица как предмет регулирования – более сложный процесс. В связи с этим научной новизной обладают факторы, которые были эмпирически проверены в ходе данной работы. Одним из главных выводов относительно безработицы является то, что решения, принимаемые для влияния на этот показатель, должны учитывать экспортную специализацию стран, а также фактор интенсификации труда, который в условиях кризисных процессов может стать предвестником роста безработицы в наиболее наукоёмких секторах экономики.

Подтверждена обратная зависимость между уровнем смертности от COVID-19 и уровнем безработицы. Аналогичный вывод верен и для уровня инфляции. Таким образом, показан социальный отрицательный результат выбора управляющих государственных органов анализируемых стран в сторону отказа от активной «противопандемийной» политики в пользу поддержки экономики.

Исходя из анализа, можно предположить, что меркантилистская модель экономики в современных условиях в большей степени реализуется в развивающихся экономиках сырьевого типа.

Динамика инфляции в большей степени находилась под влиянием ставки Центрального банка, а на волатильность уровня безработицы влиял показатель изменения курса валюты, на который национальные регулирующие органы могут оказывать лишь ограниченное воздействие и который сам является зависимым от множества факторов, лежащих вне плоскости нашего исследования.

Возможности для развития исследований

Управление инфляцией успешно реализуется через инструмент регулирования процентных ставок. Это позволит директивным органам формулировать политику, влияющую на инфляцию и безработицу, контролируя и другие переменные, которые могут прямо или косвенно влиять на инфляцию и безработицу.

Рассматривая экономическую ситуацию в Российской Федерации, при разработке моделей реакции экономики на кризис необходимо учитывать поправки на сырьевую составляющую. Дополнительного исследования в этом аспекте требует взаимосвязь экспортных специализаций с неполной занятостью, которая является специфической чертой реакции российской экономики на кризисы. В вопросах поддержания занятости стоит также уделять внимание высококвалифицированным категориям работников, так как наш анализ свидетельствует о том, что данная категория сильнее подвержена риску безработицы в кризисные периоды.

Развитие исследований нам видится в том, чтобы учесть указанные эффекты при анализе возможных рисков экономической политики в условиях кризисов. Следует отметить, что в России исторически сложился крайне низкий уровень финансовой глубины экономики. С одной стороны, можно сказать, что этот факт показывает невысокий уровень закредитованности экономики, но, с другой стороны, сложившаяся тенденция характеризует незначительный уровень монетизации российской экономики, а значит, неспособность быстро перераспределять имеющуюся денежную массу в наиболее нуждающиеся секторы в кризисные периоды. Последнее создает трудности для эффективного преодоления кризисов с наименьшими экономическими потерями.

Необходимость активного использования монетарного и фискального стимулирования, с которой столкнулось правительство РФ в данный период, характеризуется низкой эффективностью, что подтверждается и аналитикой Центрального банка. В странах с более «благополучной ситуацией» среди рассмотренных в модели смягчение шоков было достигнуто, в том числе, монетарными инструментами, например долговыми. Переменная «Eurobonds» оказала сильное понижательное влияние на инфляцию, что также может служить инструментом антикризисной политики. Монетарные власти РФ понимают такую потребность, поэтому в конце 2022 – начале 2023 года была проведена серьезная работа над заменой соответствующих инструментов.

Выводы о рисках реализации меркантилистской модели экономики интересны для понимания специфики развития российской экономической модели. Российская Федерация исторически реализует меркантилистскую модель экономического развития как в теоретическом, так и в практическом плане. В усло- виях кризиса 2020–2022 годов Центральный банк РФ достаточно жестко удерживал ставки, таргетируя инфляцию, что, по оценке опыта других стран, оказалось эффективной мерой. Однако в рассматриваемый нами кризисный период наибольшим рискам подверглись страны, имеющие большую отдачу на труд (в терминах Мирового банка). Следовательно, для смягчения последствий кризиса необходимо было более решительно поддерживать высокоэффективные отрасли экономики. Меры, связанные с поддержкой рабочих мест без учета отраслевой специфики, оказались малоэффективными.

Аргументы о том, что жесткие локдауны и слишком быстрая реакция на пандемию приведут к коллапсу экономики и разгонят безработицу, оказались несостоятельными. На основе опыта Латинской Америки отметим, что в странах, правительства которых выбрали меры мягких и неполных локдаунов, в итоге запуска взаимосвязанных факторов резко возрастала смертность от ковида. Последнее привело к сильной социальной напряженности и быстрой инфляции, связанной с паникой. В странах, в которых вводились быстрые и жесткие ограничительные меры, шоки были сильными, но короткими, и экономика уже к 2022 году вернулась на докризисную траекторию.

Список литературы Процессы инфляции и безработицы в период и после пандемии COVID-19

- Братерский М.В. (2022). Мир в условиях пандемии: основные черты мировой экономики и стратегии великих держав // Актуальные проблемы Европы. № 1 (113). С. 10–29. DOI: 10.31249/ape/2022.01.01

- Дмитриева О., Ушаков Д. (2011). Инфляция спроса и инфляция издержек: причины формирования и формы распространения // Вопросы экономики. № 3. С. 40–52. DOI: 10.32609/0042-8736-2011-3-40-52

- Ермольева Э.Г. (2021). Коронакризис в Латинской Америке: как спасти человеческий капитал? // Мировая экономика и международные отношения. Т. 65. № 10. С. 133–141. DOI: 10.20542/0131-2227-2021-65-10-133-141

- Костин К.Б., Хомченко Е.А. (2020). Влияние пандемии COVID-19 на мировую экономику // Экономические отношения. Т. 10. № 4. С. 961–980. DOI: 10.18334/eo.10.4.111372

- Мау В.А. (2022). Экономическая политика в условиях пандемии: опыт 2021–2022 гг. // Вопросы экономики. № 3. С. 5. DOI: 10.32609/0042-8736-2022-3-5-28

- Полтерович В.М. (2022). Конкуренция, сотрудничество и удовлетворенность жизнью. Ч. 1. Семерка европейских лидеров // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 15. № 2. С. 31–43. DOI: 10.15838/esc.2022.2.80.2

- Спектор С.В. (2022). Конкуренция на автомобильном рынке Бразилии в 2011–2021 гг. // Латинская Америка. № 7. С. 21–34. DOI: 10.31857/s0044748x0019795-3

- Толмачев М.Н., Никифорова Е.В. (2021). Экономическое развитие стран латиноамериканской ассоциации интеграции: тенденции и перспективы // Статистика и экономика. № 6. С. 49–59.

- Albulescu C.T. (2021). COVID-19 and the United States financial markets’ volatility. Finance Research Letters, 38, DOI: https://doi.org/10.1016/j.frl.2020.101699

- Addi H.M., Abubakar A.B. (2022). Investment and economic growth: Do institutions and economic freedom matter? International Journal of Emerging Markets. Ahead-of-print. DOI: https://doi.org/10.1108/IJOEM-07-2021-1086

- Ball L., De Roux N., Hofstetter M. (2013). Unemployment in Latin America and the Caribbean. Open Economies Review, 24, 397–424. DOI: https://doi.org/10.1007/s11079-012-9248-2

- Caldentey E.P., Perry N., Vernengo M. (2020). The return of Keynes and the Phillips curve in Latin America: Evidence from four countries. Review of Keynesian Economics, 8(1), 84–101. DOI: https://doi.org/10.4337/roke.2020.01.07

- Daniel S.U., Israel V.C., Chidubem C.B., Quansah J. (2021). Relationship between inflation and unemployment: Testing Philips curve hypotheses and investigating the causes of inflation and unemployment in Nigeria. Traektoriâ Nauki=Path of Science, 7(9), 1013–1027. DOI: 10.22178/pos.74-13

- De Vries K., Erumban A., Van Ark B. (2021). Productivity and the pandemic: Short-term disruptions and long-term implications. Int Econ Econ Policy 18, 541–570. DOI: https://doi.org/10.1007/s10368-021-00515-4

- Fontana A., Scheicher M. (2016). An analysis of euro area sovereign CDS and their relation with government bonds. Journal of Banking & Finance. 62, 126–140. DOI: https://doi.org/10.1016/j.jbankfin.2015.10.010

- Frenkel R., Ros J. (2006). Unemployment and the real exchange rate in Latin America. World Development, 34(4), 631–646. DOI: https://doi.org/10.1016/j.worlddev.2005.09.007

- Garcia-Herrero A. (2021). Why are Latin American crises deeper than those in emerging Asia, including that of COVID-19? ADBI Working Paper 1221, Available at: http://dx.doi.org/10.2139/ssrn.3807136

- Gokal V., Hanif S. (2004). Relationship between Inflation and Economic growth. Working Paper 2004/004. Suva: Economics Department, Reserve Bank of Fiji.

- Juhn C., Murphy K.M., Topel R.H. (2002). Current unemployment, historically contemplated. Brookings Papers on Economic Activity, 2002(1), 79–116. DOI: 10.1353/eca.2002.0008

- King R.G., Watson M.W. (1994). The post-war US Phillips curve: A revisionist econometric history. Carnegie-Rochester Conference Series on Public Policy, 41, 157–219. DOI: https://doi.org/10.1016/0167-2231(94)00018-2

- Mankiw N.G. (2001). The inexorable and mysterious tradeoff between inflation and unemployment. The Economic Journal, 111(471), 45–61. DOI: https://doi.org/10.1111/1468-0297.00619

- Naude W., Bosker M., Matthee M. (2010). Export specialization and local economic growth. The World Economy, 33(4), 552–572. DOI: https://doi.org/10.1111/j.1467-9701.2009.01239.x

- Nijskens R., Wagner W. (2011). Credit risk transfer activities and systemic risk: How banks became less risky individually but posed greater risks to the financial system at the same time. Journal of Banking & Finance, 35(6), 1391–1398. DOI: https://doi.org/10.1016/j.jbankfin.2010.10.001

- Ohchr U., Ocha U. (2023). Content type. World Economic Situation and Prospects. Available at: https://unctad.org/system/files/official-document/wesp2023_en.pdf

- Phillips A.W. (1958). The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861–1957. Economica, 25(100), 283–299.

- Takes I. (2020). Mitigating the COVID economic crisis: Act fast and do whatever. Available at: https://direitoentreciencias.com.br/wp-content/uploads/2020/06/Mitigating-the-COVID-Economic-Crisis-Act-Fast-and-Do-Whatever-It-Takes-Edited-by-Richard-Baldwin-and-Beatrice-Weder-di-Mauro.pdf

- Tobin J. (1995). Inflation and unemployment. In: Estrin S., Marin A. (Eds). Essential Readings in Economics. London: Palgrave. DOI: https://doi.org/10.1007/978-1-349-24002-9_12

- Vermeulen J.C. (2017). Inflation and unemployment in South Africa: Is the Phillips curve still dead? Southern African Business Review, 21(1), 20–54. DOI: 10.10520/EJC-8e0adf275

- Weitzman M.L. (1982). Increasing returns and the foundations of unemployment theory. The Economic Journal, 92(368), 787–804. DOI: https://doi.org/10.2307/2232668