Процессы концентрации банковского и реального секторов экономики на региональном уровне: проблема взаимосвязи

Автор: Антонюк Валентина Сергеевна, Никонов Вячеслав Евгеньевич

Рубрика: Региональная экономика

Статья в выпуске: 41 (174), 2009 года.

Бесплатный доступ

Статья посвящена изучению взаимосвязи концентрации в банковском и реальном секторах экономики в региональном разрезе. Авторы проводят оценку концентрации по широкому кругу экономических и финансовых показателей. На примере федеральных округов обоснована сопряженность (баланс/дисбаланс) между процессами концентрации банковского и реального секторов экономики РФ.

Концентрация банковского капитала, концентрация в реальном секторе, региональное распределение ресурсов, корреляция банковского и реального секторов экономики

Короткий адрес: https://sciup.org/147155484

IDR: 147155484 | УДК: 336.7

Concentration processes of the banking and real sectors of economy at the regional level: problems and interrelations

The article is devoted to researching of interrelation of the concentration between banking and real sector of economy in regional aspect. The authors appraise concentration in banking and real sectors by the wide range of economic and financial indicators. The authors ground contingency (balance/imbalance) between processes of concentration in the banking and real sectors of economy in the Russian Federation taking federal districts of Russia as an example.

Текст научной статьи Процессы концентрации банковского и реального секторов экономики на региональном уровне: проблема взаимосвязи

Исследование закономерностей концентрации как в финансовом, так и в реальном секторах национальной экономики имеет высокую актуальность в связи с тем, что, с одной стороны, указанные процессы являются непременным условием современного рыночного механизма на этапе его индустриального развития, с другой - относятся к факторам, способным при нарушении оптимальных границ привести к несовершенству рыночной системы. Немаловажным является анализ тенденций концентрации экономических ресурсов, определяющих устойчивость как экономики страны в целом, так и региональных подсистем. Неравномерность развития, как всеобщий закон экономических систем в транзитивных условиях, проявляется в пространственной неравномерности концентрации ресурсов реального и финансового секторов. Государственное регулирование процессов территориальной дифференциации должно быть основано на объективных данных об уровне и соотношении процессов концентрации реальных и финансовых ресурсов, что в частном случае проявляется в совпадении или несовпадении темпов, интенсивности, региональной локализации ресурсов реального и банковского секторов экономики.

Абстрактный анализ концентрации банковского капитала как агрегированного процесса, свойственного развитой рыночной экономике, катализаторами которого являются усиление открытости, НТП, повышение уровня жизни населения, не формирует адекватного представления о природе концентрации, поскольку требует сопряжения с исследованием развития бизнес-процессов, отраслевых сдвигов в реальном секторе региональных подсистем. Весомая часть банковских структур сосредотачивается в финансовых центрах национальной экономики, при этом периферия остается слабо обеспеченной банковскими услугами, что создает естественные барьеры роста ВРП. Реальному сектору свойственна аналогичная ситуация, когда отдельные регионы, естественно или в силу исторических условий, наделены большим объемом экономических ресурсов и производственными возможностями.

Исследование регионального распределения как финансовых, так и экономических ресурсов позволяет получить системное представление о взаимосвязи концентрации отечественной банковской системы и ее обусловленности процессами реального сектора экономики.

Анализ концентрации в банковском и реальном секторах экономики, по мнению авторов, включает ряд этапов:

-

1) последовательная оценка уровня концентрации первоначально в реальном, затем в банковском секторах экономики по федеральным округам;

-

2) анализ взаимосвязи между концентрацией реального и банковского секторов;

-

3) определение рейтингов округов раздельно по каждому сектору в зависимости от расчетных значений концентрации;

-

4) определение степени согласованности (несогласованности) исследуемых процессов концентрации.

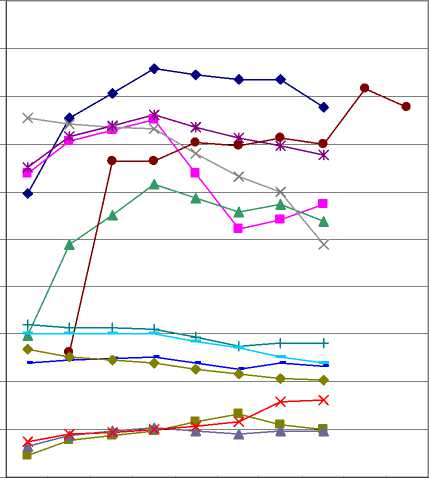

Анализ концентрации в реальном секторе экономике, на наш взгляд, опирается на определение уровня концентрации в отраслевом разрезе. Исходное предположение, согласно которому концентрация будет иметь более высокий уровень в отраслях, имеющих высокую рентабельность, подтверждается расчетами авторов, графическая интерпретация которых по данным отраслевого выпуска представлена на рис. 11.

Явно выделяются две группы отраслей: первая с уровнем концентрации свыше 25 % и уровнем рентабельности свыше 22 % (среднее значе-

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

^ ^ ^ ^ ^ ^ ^ ^ ^ ^

нефтедобывающая пром ышленность (38%)

ц вет ная металлургия (37%)

т опл ивная промышленность (32%)

нефтеперерабатывающая (23%)

черная металлургия (22%)

банковские чистые активы электроэнергетика (12%)

хим ическая и нефтехим ическая пром ышленность (12%)

машиностроение и металлообработка (11%)

л есная (10%)

пищевая промышленнность (10%)

пром ышленность строительных материалов (9%)

легкая промышленность (4%)

Рис. 1. Уровень рентабельности и концентрации в отраслях РФ по показателю CR 3 2 за период 2000–2004 гг. (в скобках указана рентабельность отраслей)3

ние), вторая – с более низкими показателями концентрации (менее 15 %) и соответственно рентабельности (менее 12 %).

Логично предположить, что в регионах с преобладанием высокорентабельных отраслей экономики должна быть высокой капитализация и концентрация банковских ресурсов. Устойчивое и динамичное развитие отраслей только за счет собственных средств практически невозможно, а рынки, позволяющие привлечь альтернативные источники финансирования помимо банковского кредитования, пока еще недостаточно развиты. При этом население регионов, экономика которых базируется на предприятиях высокодоходных отраслей, имеет более высокие доходы и потребности в банковских услугах, приобретении дорогостоящего имущества, такого как недвижимость, автотранспорт и прочее. Расчеты подтверждают теоретические предположения. Так, практически все регионы, имеющие наибольший вклад в объемы регионального продукта со стороны высокорентабельных отраслей, характеризуются тем, что их банковские активы выше среднего по России, а большая часть входит в двадцатку по совокупным банковским активам на территории региона (табл. 1).

В то же время налицо некоторая диспропорция между размещением высокорентабельных производств и банковских активов, что вполне объяснимо: во-первых, стремлением многих крупных компаний локализоваться в Москве, что зако- номерно обеспечивает перераспределение банковских ресурсов в ее пользу; во-вторых, отсутствием стремления к модернизации устаревших производств; в-третьих, не сложившимся институтом собственников предприятий, имеющих цели долгосрочного развития.

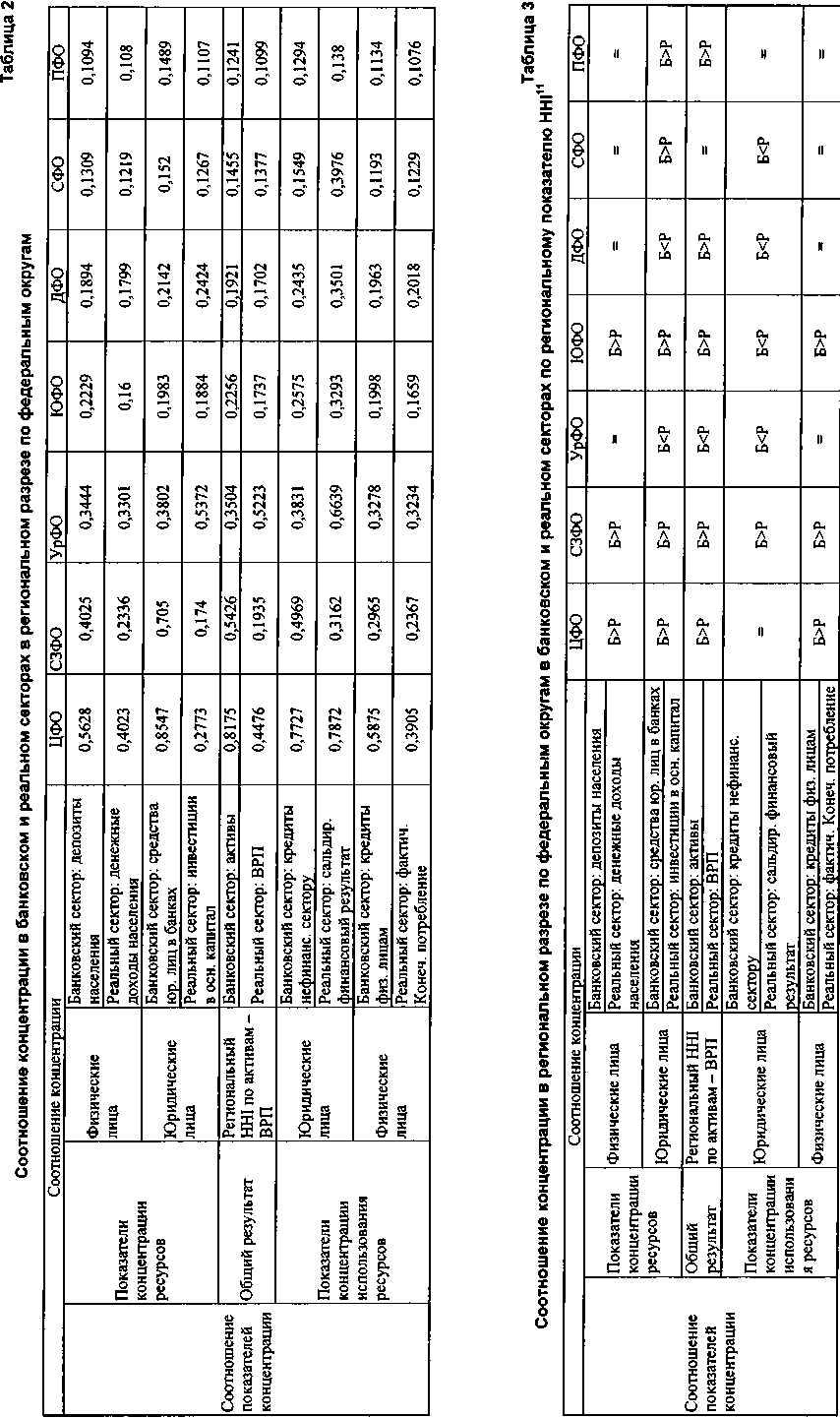

Таблица 1 Регионы, имеющие наибольший вклад в объемы производства по высокорентабельным отраслям4

|

Нефтедобыча |

Черная металлургия |

Цветная металлургия |

|

Тюменская обл. (3) Татарстан (6) Оренбургская обл. (27) Архангельская обл. (36) Башкортостан (12) Республика Коми (39) |

Челябинская обл. (13) Вологодская обл. (29) Липецкая обл. (32) Кемеровская обл. (16) Свердловская обл. (4) |

Мурманская обл. (41) Красноярский край (15) Свердловская обл. (4) Челябинская обл. (13) |

Согласно нашим расчетам по субъектам РФ наблюдается существенная корреляция между объемом ВРП и банковскими активами на уровне 0,7465 (для активов банков, зарегистрированных в данном регионе), и 0,858 (для всех банковских активов соответствующего региона). Более высокое значение коэффициента корреляции по всем банкам в регионе указывает на большую эластичность реакции крупнейших банков на процессы распределения активов, по сравнению с региональными банками, горизонт решений которых ограничен локальной территорией.

Взаимовлияние процессов концентрации банковского и реального секторов, на взгляд авторов, имеет общий знаменатель, а именно для реального сектора банки являются «кровеносной системой», в то время как сам реальный сектор определяет силу «тока крови», обеспечивающую функционирование региональной банковской системы.

Однонаправленная тенденция между динамикой в распределении банковских активов и объемами отраслевого производства выявлена на примере оборотов розничной торговли и обрабатывающей промышленности в региональном разрезе. Так, корреляция между активами банков и объемом обрабатывающей промышленности составляет 0,660–0,7986, между объемом розничной торговли и банковскими активами составляет около 0,703–0,8727. Эта же зависимость подтверждается расчетами за период 2004–2007 гг.

Проведенные расчеты подтверждают тот факт, что структура и специализация экономики региона имеют «точки сопряжения» с процессами концентрации банковского капитала. Группа лидирующих по доле банковских активов регионов характеризуется наличием развитых производственной сферой, социальной, торговой и финансовой инфраструктурой (Москва, Санкт-Петербург, Свердловская область, Московская область, Тюменская область, Татарстан). В период трансформации экономической системы в группу регионов-лидеров попадают регионы с быстро развивающимися отраслями обрабатывающей промышленности: Самарская об- ласть – автомобилестроение, Красноярский край – добывающая промышленность.

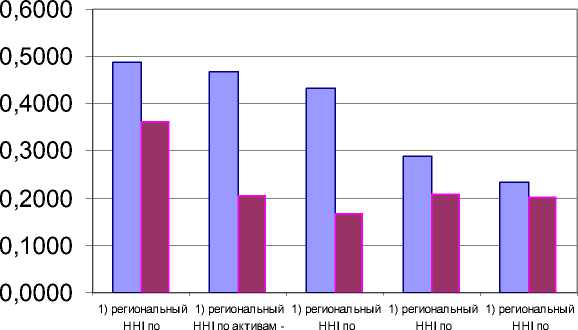

Переход от агрегированного анализа Российской Федерации в целом на уровень федеральных округов дает дополнительную информацию об исследуемых процессах. В контексте объекта исследования был проведен попарный анализ показателей банковского и реального секторов экономики с использованием показателя HHI8, традиционно применяемого для оценки концентрации в рыночной экономике. Агрегированные оценки представлены на рис. 2.

Очевидным является более высокий уровень концентрации по показателям банковского сектора. В то же время расчеты в разрезе федеральных округов показали низкие значения по парным показателям: депозиты физических лиц – доходы населения, что связано с фактором локализации места проживания людей (см. рис. 2). Наибольший разрыв между показателями концентрации реального и банковского секторов наблюдается между кредитами нефинансовым организациям и инвестициями в основной капитал. Одна из причин такого разрыва, по мнению авторов, заключается в том, что многие крупные региональные предприятия зарегистрированы и получают кредитные ресурсы в Москве и в порядке перераспределения инвестируют в регионы. Наиболее высокий уровень концентрации наблюдается у пары показателей «средства юридических лиц в банках – сальдированный финансовый результат».

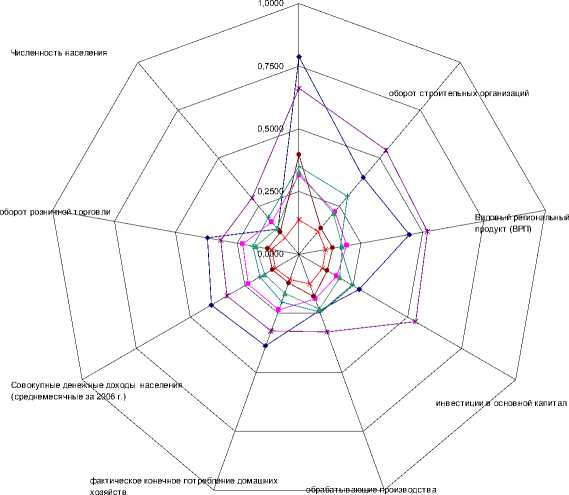

Среднероссийские данные при высоком уровне дифференциации регионов требуют конкретизации (рис. 3).

Парное сопоставление по федеральным округам рассчитанных региональных показателей кон-

средствам 2) вал овый кредитам, депозитам кредитам, юридических лиц региональный выданным физических лиц выданным

- 2) продукт нефинансовому - 2) совокупные физическим сальд ированный сектору - 2) денежные лицам - 2)

финансовый инвестиции в доходы фактическое результат основной населения конечное капитал потребление дом охозяйств

-

□ 1) HHI по банковскому сектору

-

■ 2) HHI по реальному сектору

Рис. 2. Концентрация в реальном и банковском секторах по региональному показателю HHI по федеральным округам9

сальдированный финансовый результат организаций, млн руб, 2006

Рис. 3. Региональный индекс HHI в разрезе федеральных округов по показателям реального сектора10

центрации HHI (табл. 2) и последующее ранжирование федеральных округов позволило сопоставить уровни концентрации в контексте совпаде-ния/несовпадения интенсивности рассматриваемого процесса в территориальном разрезе.

На основе данных по концентрации составлен рейтинг по каждой паре значений.

Почти во всех округах (за исключением УрФО) общий показатель банковского сектора (банковские активы) преобладает над аналогичным в реальном секторе (ВРП). Данное распределение концентрации указывает на то, что степень проникновения банковского сектора по территории страны ниже, чем реального. В каждом из округов есть один или несколько финансовых центров, в которых сосредотачиваются банки; в то же время ресурсы реального сектора более равномерно распределены в территориальном аспекте. Крупные предприятия базируются не только в областных центрах, но и небольших городах в местах локализации природных ресурсов, транспортных узлов или размещения производств (табл. 3).

В УрФО крупный топливно-энергетический комплекс Тюменской области не подпитывается соответствующими банковскими ресурсами, что создает некоторые диспропорции в развитии. Более того, часть Тюменских банков обладает ярко выраженным «карманным» характером, обслуживая интересы крупных топливодобывающих ком- паний, что ограничивает их полноценное функционирование в банковской системе округа.

Еще одной особенностью является равенство рейтингов сравниваемых показателей концентрации по физическим лицам – в большинстве округов наблюдается совпадение уровней концентрации у пар показателей «кредиты физическим лицам» – «фактическое конечное потребление» и «депозиты физических лиц» – «доходы населения». Совпадение уровней концентрации свидетельствует о том, что существует связь между проникновением банковского сектора и доходами и расходами населения, чем выше последние, тем более высокое развитие получает банковский сектор округа.

Таким образом, на основании проведенного исследования можно сделать следующие выводы. Концентрация в реальном секторе во многом определяется уровнем рентабельности – в более рентабельных отраслях концентрация более высокая, данная тенденция сохраняется и на региональном уровне. Другим фактором является уровень социально-экономического развития, который дифференцирован по регионам. Степень проникновения банковского капитала соответствует уровню развития реального сектора экономики, то есть банковский сектор активнее развивается в регионах с более высоким уровнем социально-экономического развития. В то же время, если для Москвы высокий объем банковских активов сочетается с

высоким уровнем развития реального сектора, то в Санкт-Петербурге реальный сектор меньше концентрирован по сравнению с банковским. Противоположным соотношением концентрации банковского и реального секторов обладает Уральский федеральный округ, в котором при больших объемах валового регионального продукта банковский сектор недостаточно обеспечен активами. Наиболее органичным округом с точки зрения соотношения концентрации банковского и реального секторов является Приволжский федеральный округ – высокая привлекательность региона не позволяет достичь высокого уровня концентрации и создает высококонкурентную среду.

Для сбалансированного развития регионов России требуется достижение «золотой середины» по концентрации банковского и реального секторов экономики, так как недостаточная концентрация оказывает влияние на устойчивость системы, а чрезмерная ведет к формированию монопольной среды. Другим необходимым условием стабильности регионов является сопряженное развитие банковского и реального секторов, такое соответствие обеспечит элиминирование ситуации торможения темпов роста ВРП.

-

• высокой, если доля 3 крупнейших фирм будет выше 70 %;

-

• средней, если CR 3 находится в пределах 45–70 %;

-

• низкой, если CR3 меньше 45 %

-

3 Рассчитано по данным Российский статистический ежегодник. Социально-экономические показатели 2004, 2005 гг., Отчет о развитии банковского сектора и банковского надзора в 2008 г., Отчет о развитии банковского сектора и банковского надзора в 2007 г., Отчет о развитии банковского сектора и банковского надзора в 2006 г.

-

4 В рамках отраслей регионы ранжированы в порядке убывания их доли в совокупных значениях, в скобках указан ранг региона по совокупным банковским активам на его территории, меньшему значению ранга соответствует более высокий объем активов, регионы ранжируются от 1 до 80. Источник данных – Отчет о развитии банковского сектора и банковского надзора в 2007 г., Российский статистический ежегодник 2005, 2007 гг.

-

5 Рассчитано на основе данных ЦБ РФ.

-

6 Рассчитано по данным Отчет о развитии банковского сектора и банковского надзора в 2007 г. и Статистический сборник «Регионы России 2007 г.».

-

7 Там же.

-

8 Индекс HHI показывает степень концентрации показателя и принимает значения от 0 до 1. Рассчитывается на основе долей в совокупных значениях по формуле: HHI = ∑ Ai 2 , где Аi – доля соответствующего показателя реального или банковского секторов в совокупных значениях по стране. В рамках данного исследования интерпретация показателя HHI отличается от предложенных ЦБ РФ и ФАС, так как за расчетную единицу берется не доля предприятия/банка, а совокупные значения всех банков/предприятий региона. Данное преобразование позволяет определить неравномерность концентрации в региональном разрезе, элиминируя искажающее воздействие многофилиальных организаций, расположенных в разных регионах.

-

9 Рассчитано по данным Отчет о развитии банковского сектора и банковского надзора в 2007 г., Регионы России. Социально-экономические показатели 2007.

-

10 Рассчитано по данным Регионы России. Социальноэкономические показатели 2007

-

11 Сравнение концентрации в банковском и реальном секторах идет на основе табл. 3, Б – показатель банковского сектора, Р – показатель реального сектора из сравниваемой пары.

-