Прогноз долгосрочных потерь промышленных предприятий от воздействия негативных внешнеэкономических факторов

Бесплатный доступ

Представленная статья посвящена вопросам определения степени воздействия негативных внешнеэкономических факторов на основную деятельность предприятий и оценки величины их долгосрочных финансовых потерь в результате данного процесса. В рамках исследования проводится проверка гипотезы о возможности прогноза динамики изменения целевого показателя деятельности предприятия за отчётный период в результате удорожания стоимости импортных поставок необходимых производственных компонентов при условии использования данных финансовой от-чётности и углублённой модификации методик финансового менеджмента. Автором статьи используются методы финансового прогнозирования в процессе определения долгосрочных потерь в чистой прибыли представителей промышленных отраслей при регулярном воздействии негативного внешнеэкономического фактора. В работе производится применение предложенной методики на примере представителей отрасли грузового автомобилестроения на основе открытых данных финансовой отчётности о результатах их основной деятельности, а также статистических данных аналитических структур о текущей ситуации в вопросе зависимости данной отрасли от импортных поставок производственных компонентов в совокупности с данными о степени удорожания этих поставок в результате сложившейся в прошлом динамики курса иностранной валюты. Целью данной работы является проверка применимости предложенной автором методики на примере существующих автомобилестроительных предприятий, а также определение на основе полученных результатов допустимого объёма капиталовложений в расширение производственных возможностей данных предприятий, которое позволит закрыть их потребность в ранее импортируемых компонентах. В результате проведённого исследования было установлено, что предложенная методика применима в отношении большинства капиталоёмких производственных предприятий с широкой номенклатурой закупок, чья зависимость от импортных поставок выражается в виде наличия их высокой доли в общих издержках.

Негативные внешнеэкономические факторы, долгосрочные финансовые потери, чистая прибыль, автомобилестроительное предприятие, импорт, производственные компоненты

Короткий адрес: https://sciup.org/147251945

IDR: 147251945 | УДК: 338 | DOI: 10.14529/em250308

Long-term losses forecast of industrial enterprises from the impact of negative external economic factors

The presented article is devoted to the issues of determining the degree of impact of negative external economic factors on the main activities of enterprises and assessing the magnitude of their longterm financial losses as the result of this process. The study tests the hypothesis about the possibility of predicting the dynamics of changes in the target indicator of an enterprise's activity during the reporting period as a result of the increase in the cost of imports of necessary production components, provided that financial reporting data and in-depth modification of financial management techniques are used. The author of the article uses financial forecasting methods in the process of determining long-term losses in the net profit of representatives of industrial sectors under the regular influence of negative external economic factors. In the future, the proposed methodology will be applied to four representatives of the truck manufacturing industry based on open financial reporting data on the results of their core activities, as well as statistical data from analytical structures on the current situation regarding the dependence of this industry on imported supplies of production components, combined with data on the degree of increase in the cost of these supplies as a result of the past dynamics of the foreign currency exchange rate. The purpose of this work is to verify the applicability of the methodology proposed by the author, using the example of existing automobile manufacturers, as well as to determine, based on the results obtained, the allowable amount of capital investment in expanding the production capabilities of these enterprises, which will allow them to cover their need for previously imported components. As a result of the research conducted, it was found that the proposed methodology is applicable to most capital-intensive manufacturing enterprises with a wide range of purchases, whose dependence on imports is expressed in the form of their high share in the total costs.

Текст научной статьи Прогноз долгосрочных потерь промышленных предприятий от воздействия негативных внешнеэкономических факторов

Последнее десятилетие развития промышленного сектора экономики Российской Федерации показало сохранившиеся тенденции регулярного воздействия различного рода негативных внешнеэкономических факторов. Их воздействие проявлялось как в основной деятельности экспортирующих отраслей, так и предприятий, вынужденных импортировать различные производственные компоненты. Воздействие данных факторов приводит к постоянному снижению финансовых результатов основной деятельности предприятий, что в свою очередь ухудшает их возможности по обслуживанию и привлечению заёмного капитала. Это же обстоятельство приводит и к ухудшению их инвестиционной привлекательности. Все вышеизложенные тенденции приводят к ухудшению возможностей представителей многих производственных отраслей расширять и модернизировать свою основную деятельность, что приводит и к снижению их конкурентоспособности.

Рациональным выходом из сложившейся ситуации для многих предприятий является стратегическое развитие в сторону вертикальноинтегрированных холдингов. Но в связи с низкой эффективностью основной деятельности из-за постоянного воздействия негативных внешних факторов и сложностей с привлечением заёмного или инвестиционного капитала решение данной задачи стандартными процессами и собственными усилиями становится затруднительным. В этой ситуации наиболее уместной могла бы стать стратегия совместного кооперационного подхода представителей одной отрасли, которые испытывают схожие проблемы в обеспечении устойчивости своей основной деятельности.

Реализация такого подхода, помимо самого факта наличия схожих производственных проблем у всех представителей отрасли, требует и наличия определённого аналитического инструментария, который бы позволил обосновать совместные капиталовложения в создание новых производств, обеспечивающих необходимыми компонентами всех пострадавших участников отрасли. Классические инструменты инвестиционного анализа не смогут дать положительного ответа в вопросе о целесообразности проекта, если его задачей будет не достижение определённого уровня рентабельности, а лишь обеспечение устойчивости финансового результата существующих предприятий-инициаторов. В этой связи возникает потребность в создании методического инструментария, который позволит оценить уровень долгосрочных потерь предприятий от воздействия негативных внешнеэкономических факторов, чтобы данную величину можно было использовать в качестве той минимальной отметки, которая позволит продемонстрировать уровень инвестиций в расширение производственных возможностей, который будет целесообразным для существующих предприятий.

Теория и методы

На протяжении длительного развития научных подходов к оценке воздействия внешней среды на основною деятельность промышленных предприятий сформировался консенсус относительно того, что объектом такого рода анализов должны выступать макроэкономические тенденции и сформированные на их основе прогнозы, которые будут определять изменения спроса и ценовой политики в различных рыночных сегментах (как основных показателей операционной деятельности, нуждающихся в непосредственном прогнозировании), на которые ориентирована основная деятельность конкретного предприятия. В качестве наиболее унифицированного подхода в решении данного вопроса такими авторами, как

И.К. Адизес и Ф. Белусси выдвигается анализ влияния макроэкономических факторов преимущественно с позиции воздействия на динамику объёмов реализации, который опирается на теорию жизненного цикла корпорации [1, 2].

Но с учётом сформировавшейся ярко выраженной тенденции расширения основной деятельности большинства крупных предприятий промышленных секторов развитых и развивающихся стран за счёт активной внешнеэкономической экспансии возникает потребность учитывать в качестве объекта анализа внешнего воздействия и макроэкономические тенденции в масштабах мировой экономики. Специалистами в области управления промышленным развитием А.В. Воронцовским, С.Н. Глаголевым и О.А. Романовой выделяются факторы макросреды, связанные с реализацией продукции на внешних рынках, как наиболее влиятельные с точки зрения воздействия на инвестиционные возможности представителей отраслей расширять и модернизировать свою производственную деятельность [3–5].

Одновременно с этим в качестве объекта анализа воздействия макросреды на финансовые результаты предприятий рассматриваются факторы, связанные с расширением их основной деятельности в сторону новых направлений, так как по мнению Д. Хигни, М. Кона и В.С. Досикова именно стратегия диверсификации позволяет предприятием добиться максимальных возможностей по стабилизации результатов своей основной деятельности в условиях изменчивости внешней среды и конъюнктуры различных рынков сбыта [6–8].

Существующие тенденции развития отечественного промышленного сектора диктуют выбор стратегии расширения основной деятельности по типу вертикально-интегрированных холдингов с целью стабилизации её финансовых результатов путём более высокого контроля за поставками необходимых производственных компонентов. А.В. Тебекин, Г.А. Борщевский и В.В. Гребеник отмечают, что именно данная стратегия наиболее актуальна для самых высокотехнологичных отраслей экономики. Выбор подобной стратегии обусловлен тем фактом, что воздействие макросреды на возможности осуществления закупок необходимых производственных компонентов становятся наиболее актуальным объектом анализа влияния внешней среды на финансовые результаты деятельности предприятий [9–11].

Вторым аспектом анализа воздействия макросреды на финансовые результаты деятельности предприятия является выбор соответствующих поставленным задачам методик. Наиболее оперативными методиками анализа такого воздействия, по мнению А. Томпсон-мл., можно отметить инструменты финансового менеджмента, которые призваны ответить на вопрос о том, какое непосредственное относительное изменение в финансовом результате предприятия будет возникать под воздействием соответствующей динамики объёма реализации как по всем сегментам рынка сбыта, так и по отдельности, особенно в процессе расширения сбыта при реализации различных конкурентных преимуществ. Применение подобных инструментов позволяет принимать стратегические решения об экономической целесообразности реализуемых мероприятий, призванных повысить конкурентоспособность продукции [12].

Исследователями в сфере стратегического планирования К. Карлбергом, К. Андерсеном и Е.А. Вишняговой отмечается, что использование упрощённых инструментов помогает принимать оперативные управленческие решения, но для наиболее точной оценки воздействия макросреды на основной финансовый результат предприятий и определения целесообразности инвестиций в расширение производственных возможностей, призванных улучшить финансовое состояние в конкретных внешнеэкономических условиях, необходимо производить расчёты, которые используют оперативно обновляемую информационную базу данных показателей деятельности подразделений предприятий и макроэкономических факторов, оказывающих прямое влияние на результаты их деятельности [13–15].

Представленные методики определения целесообразности инвестиций в расширение производственных возможностей не предусматривают отдельного рассмотрения проблемы воздействия негативных внешнеэкономических факторов на финансовые результаты основной деятельности предприятий со стороны закупки производственных компонентов, что создаёт для них новую стратегическую задачу в виде повышения устойчивости основной деятельности путём укрепления цепочки поставок. Автором работы в качестве решения подобной задачи предлагается разработка и внедрение новых инструментов обоснования капиталовложений на основе анализа потенциальных долгосрочных потерь предприятия от воздействия внешнеэкономических факторов, связанных с импортом, если текущие производственные возможности останутся без изменений с упором на внешнеторговые операции.

Результаты

В ранее проводимых исследованиях автора статьи были предложены аналитические инструменты, призванные оценить степень воздействия различных негативных внешнеэкономических факторов на результат основной деятельности предприятия [16]. В рамках текущей работы возникает потребность в использовании инструмента, демонстрирующего относительное изменение прибыли до налогообложения в результате удорожания импортных поставок предприятия и использующего несколько вводных данных, характеризующих его основную деятельность:

Δ%EBΤΔ Pimp

DFL∙DOL∙(CMR-1)∙ ωΤVC ∙ ∆%ΤVC (1)

= CMR где Δ%EBΤΔp. – изменение прибыли до налого обложения вследствие изменения цен на импортируемые комплектующие, в отн. выр.; DFL (Degree financial leverage) – коэффициент «Сила финансового рычага», в ед.; DOL (Degree operating leverage) – коэффициент «Операционный рычаг», в ед.; CMR (Contribution margin ratio) – коэффициент маржинальной прибыли, в отн. выр. ωΤVCimp – доля стоимости импортируемых комплектующих в общем объёме переменных издержек, в отн. выр.; Δ%ΤVCimp – изменение стоимости импортных комплектующих, в отн. выр.

Понимая степень воздействия негативного внешнего фактора на относительное изменение основного финансового результата и принимая во внимание тот факт, что его воздействие будет иметь регулярный долгосрочный характер, можно произвести расчёт долгосрочных финансовых потерь предприятия, используя инструмент, также рассматриваемый автором работы в своих предыдущих исследованиях:

к

LfP long = Δ%ΕΒΤ i ∙ROA∙A∙(1-ΤPr . ), (2)

i=i где LfP ong (loss of profit in the long term) – потеря прибыли в долгосрочной перспективе, в д. е. Δ%ΕΒΤ i (Earnings before tax) – изменение прибыли до налогообложения в результате воздействия внешнего фактора за период i, в отн. выр.; k – анализируемый срок деятельности предприятия, в периодах (календарный год); ROA (Return on assets) – рентабельность активов предприятия, в отн. выр.; A (Assets) – стоимость активов предприятия, в ден. ед.ΤPr . (Profit tax) – ставка налога на прибыль, в отн. выр.

В рамках дальнейшей работы с использованием ранее представленных аналитических инструментов будет произведён расчёт долгосрочных финансовых потерь со стороны производителей отрасли грузового автомобилестроения, которые в Российской Федерации представлены следующими предприятиями в порядке уменьшения стоимости активов: ПАО «КАМАЗ»; ООО «Автомобильный завод «НАЗ»; ООО «Ульяновский автомобильный завод»; АО «Автомобильный завод «Урал».

Выбор данного ряда предприятий обусловлен их стратегически важной ролью в обеспечении грузовым автотранспортом множества различных секторов экономики, прежде всего связанных со сферой оказания услуг в области строительства и логистики. Практика последних лет показывает, что главным источником риска для данной отрасли являются проблемы с регулярным удорожанием импортных поставок производственных компо- нентов, а также с перебоями в объёмах поставок в связи с возникновением барьеров как сугубо рыночного, так и административного характера, способными сократить производственную программу предприятий, что и будет наносить удар по показателям прибыли от основной деятельности.

Для ответа на вопрос о том, какова ориентировочная доля издержек на закупку импортных компонентов в общем объёме затрат предприятий выбранной отрасли, можно обратиться к научным работам, которые проводились в различные периоды времени, как например исследование А. Кнобеля из РАНХиГС в 2016 году, а также исследование группы специалистов из НИУ ВШЭ, а именно Ю. Симачевой, А. Федюниной и М. Кузы-ка1 в 2020 году [17].

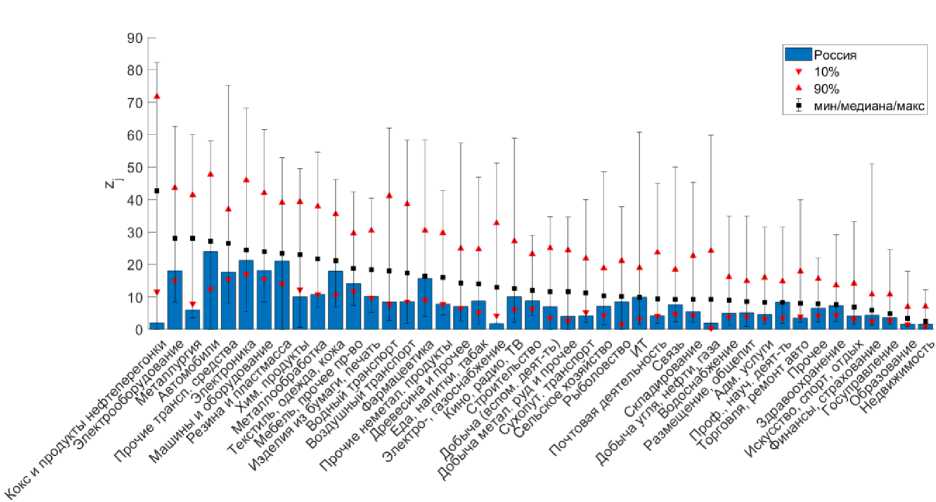

Наиболее актуальным в этом вопросе является доклад Д. Карпова2 из Департамента исследований и прогнозирования Банка России за 2022 год («Оценка зависимости России от импорта промежуточной продукции»). В данной работе была представлена методика и результаты её применения в области исследования доли импорта в производстве промежуточной и конечной продукции широкого спектра отраслей экономики Российской Федерации. Для работы автором были использованы результаты исследования доли прямого импорта в производстве конечной продукции по отраслям, так как именно этот показатель даёт возможность оценить долю стоимости закупок импортных компонентов в производстве грузового автотранспорта выбранных объектов исследования. Полная картина, которая показывает не только долю импорта в автомобильной отрасли, но и во многих других, представлена на рисунке.

На представленной схеме автором исследования указывается, что доля прямого импорта в производстве конечной продукции автомобильной отрасли составляет ориентировочно 22 % от общего объёма закупок компонентов входящей стоимости. В дальнейшем автором будет использоваться именно это значение для проведения расчётов по оценке воздействия негативного внешнеэкономического фактора, связанного с удорожанием импортных поставок, на финансовые результаты дея-

Доля прямого импорта в производстве конечной продукции по отраслям

Источник:

тельности выбранных предприятий. Следующим вопросом в рамках проводимого исследования будет являться прогнозирование степени удорожания импортных поставок в будущих периодах. В данной работе в качестве одного из наиболее распространённых факторов, обуславливающих данный процесс, автором определяется регулярный рост курса доллара как основного платёжного средства во внешнеторговых операциях. Чтобы определить ориентировочную ежегодную динамику удорожания данной валюты по отношению к рублю на будущие периоды, автором исследуется динамика прошлых 15 лет установления официального курса доллара Центральным банком России на начало календарного года (табл. 1).

На основе анализа представленной динамики курса доллара можно констатировать, что ориентировочный средний уровень ежегодного удорожания данной валюты по отношению к рублю может составить 8,63 % на протяжении долгосрочного периода ведения внешнеторговых операций. Использование анализа динамики изменения курса иностранной валюты в качестве основного метода прогноза изменения издержек импортёров является допустимым в рамках рассмотрения предлагаемого подхода к анализу воздействия негативных внешнеэкономических факторов на основной финансовый результат предприятий, но автором допускается, что для более точного прогноза может потребоваться дополнительный анализ предшествующей динамики изменения цен импортируемых производственных компонентов на мировых рынках с целью учёта и данного фактора в совокупно- сти с прогнозной динамикой изменения курса иностранной валюты.

Таблица 1

Динамика курса доллара на начало календарного года в период с 2009 по 2025 год

|

Дата |

Курс доллара |

Индекс роста |

|

01.01.2009 |

29,3916 |

– |

|

01.01.2010 |

30,1851 |

1,0269975 |

|

01.01.2011 |

30,3505 |

1,0054795 |

|

11.01.2012 |

31,8729 |

1,0501606 |

|

10.01.2013 |

30,4215 |

0,9544629 |

|

01.01.2014 |

32,6587 |

1,0735401 |

|

01.01.2015 |

56,2376 |

1,7219791 |

|

01.01.2016 |

72,9299 |

1,2968174 |

|

10.01.2017 |

59,8961 |

0,8212832 |

|

10.01.2018 |

57,0463 |

0,9524209 |

|

10.01.2019 |

67,0795 |

1,1758782 |

|

01.01.2020 |

61,9057 |

0,9228706 |

|

01.01.2021 |

73,8757 |

1,1933586 |

|

11.01.2022 |

75,1315 |

1,0169988 |

|

10.01.2023 |

70,3002 |

0,9356954 |

|

01.01.2024 |

89,6883 |

1,2757901 |

|

01.01.2025 |

101,6797 |

1,1337008 |

|

Среднее геометрическое |

1,0862607 |

|

|

Средний % удорожания за год |

8,6261 % |

|

Источник: составлено автором на основе статистика Центрального Банка РФ на сайте currency_base/dynamics/

Для дальнейшего анализа и подсчёта наиболее вероятных долгосрочных потерь предприятий от воздействия негативного фактора удорожания импортных поставок необходимо проанализировать их финансовую отчётность для вычисления всех необходимых компонентов предложенной методики. С этой целью использовались данные по Бухгалтерскому балансу (Форма № 1), Отчёту по финансовым результатам (Форма № 2) и Отчёту о движении денежных средств (Форма № 4), которые в объединённом виде по всем выбранным объектам анализа представлены в табл. 2.

Представленные выше данные не повторяют в полной мере значения прибыли до налогообложения и прочие статьи отчёта о финансовых результатах, так как в исследовании стоит задача проанализировать динамику целевых показателей под воздействием изменений в основной деятельности предприятий, а не вспомогательных. Далее произведём расчёт всех необходимых коэффициентов и долевых показателей, которые используются в формуле относительного изменения прибыли до налогообложения (формула (1)) вследствие воздействия фактора удорожания импортных поставок. Значения необходимого коэффициента маржинальной прибыли, показателя «Операционный рычаг» и величины коэффициента «Сила финансового рычага» были определены при помощи исходных данных основной деятельности предприятий из табл. 2. В расчётах целевого показателя использовались значения доли импортных поставок (ωΤVC imp), полученных на основе исследовательских данных Центрального Банка, представленных на рисунке (22 %), а также динамики удорожания импортных поставок (Δ%ΤVCimp), полученных на основе анализа изменения курса долла- ра по отношению к рублю за последние годы, проведённого в табл. 1 (8,63 %). Окончательный расчёт относительного изменения прибыли до налогообложения предприятий в результате воздействия негативного внешнего фактора представлен в табл. 3.

На основе представленных расчётов можно констатировать, что удорожание импортных поставок на 8,63 % за один календарный год (при условии, что доля затрат на импортные поставки в объёме закупок составляет 22 %) приведёт к темпам снижения объёма прибыли до налогообложения у анализируемых предприятий в диапазоне от –35,41 % до –20,8 %, в зависимости от различных значений показателей основной деятельности, определяющих степень данного воздействия со стороны негативных внешнеэкономических факторов. В дальнейшем, используя полученные величины в табл. 3, можно произвести расчёт потенциальных долгосрочных потерь предприятия в финансовом результате (при помощи формулы (2)). Периодом анализа суммарных долгосрочных потерь данных предприятий автором выбран промежуток в 10 календарных лет, так как в случае дальнейшей реализации плана по созданию подконтрольного производства, призванного нивелировать воздействие негативного фактора удорожания импорта, новое производство не будет нуждаться в существенных капиталовложениях в модернизацию основных средств на данном сроке ведения своей деятельности. Стоит также отметить, что в рамках представленного расчёта принимается допущение о равномерности данных потерь на всём периоде анализа, что реализуется в алгоритме как умножение на 10 потери целевого показателя за один календарный год, что безусловно не отражает той

Таблица 2

Значение показателей основной деятельности предприятий (в млн руб.)

|

Показатель |

ПАО «КАМАЗ» |

ООО «Автомобильный завод «НАЗ» |

ООО «Ульяновский автомобильный завод» |

АО «Автомобильный завод «Урал» |

|

Выручка |

370 312 |

90 446,67 |

45 878,68 |

27 293,8 |

|

Оплата поставщикам |

242 035 |

71 003,3 |

37 424 |

21 510,92 |

|

Переменные издержки (включая оплату поставщикам) |

329 321 |

73 024,71 |

40 317,24 |

23 739,36 |

|

Постоянные издержки |

17 275 |

7 144,6 |

2 723,14 |

1 483,25 |

|

Процентные выплаты по заёмному финансированию |

10 745 |

3 800,32 |

568,71 |

263,43 |

|

Прибыль до налогообложения (без учёта прочих поступлений и расходов, не связанных с основной деятельностью) |

12 971 |

6 477,04 |

2 269,6 |

1 807,76 |

Источник: составлено автором

Таблица 3

Расчёт динамики изменения целевых показателей деятельности предприятий в результате воздействия фактора удорожания импорта

|

Показатель |

ПАО «КАМАЗ» |

ООО «Автомобильный завод «НАЗ» |

ООО «Ульяновский автомобильный завод» |

АО «Автомобильный завод «Урал» |

|

Доля затрат на импортные поставки в общем объёме переменных издержек (с поправкой на долю закупок у поставщиков в переменных издержках), в % |

16 |

21 |

20 |

20 |

|

Коэффициент маржинальной прибыли, в ед. |

0,11 |

0,19 |

0,12 |

0,13 |

|

Операционный рычаг, в ед. |

1,73 |

1,7 |

1,96 |

1,72 |

|

Сила финансового рычага, в ед. |

1,83 |

1,59 |

1,25 |

1,15 |

|

Среднее ожидаемое изменение прибыли до налогообложения вследствие изменения цен на импортируемые комплектующие, в % |

–35,41 |

–20,80 |

–31,29 |

–22,58 |

Источник: составлено автором ситуации, когда удорожание импортных поставок будет неравномерным, но в данном случае удорожание на 8,63 % считается средним значением ежегодного удорожания на всём периоде анализа. Результаты нахождения долгосрочных потерь предприятий в чистой прибыли представлены в табл. 4.

В результате расчёта долгосрочного уровня потерь чистой прибыли предприятий от воздействия фактора удорожания импорта можно увидеть, что полученные величины составляют от 8,6 % (у ПАО «КАМАЗ») до 16,7 % (у АО «Автомобильный завод «Урал») от суммарной стоимости активов данных предприятий, что предполагает замедление темпов роста данного показателя на 0,86 и 1,67 % в год соответственно (так как нераспределённая прибыль является одним из основных источников расширения деятельности наравне с привлечением дополнительных инвестиций и заёмного финансирования), что можно считать существенным влиянием в силу того, что по статистике ФСГС, касающейся промышленного развития, среднее значение темпов роста объёмов промпро-изводства в Российской Федерации составляло 6,4 % в 2023 году (то есть ранее выявленное замедление составляет от одной седьмой части до четверти средних темпов роста масштабов деятельности промышленного сектора в лице среднестатистического предприятия).

По итогам проведения прогнозной оценки экономических потерь представителей отрасли можно составить консолидированную оценку данного показателя, чтобы получить общее представление о том, какие инвестиционные вложения в стабилизацию основной деятельности предприятий можно считать целесообразными (табл. 5).

В результате проведённой консолидированной оценки можно увидеть, что итоговая сумма потери чистой прибыли представителей отрасли в долгосрочном периоде имеет сопоставимые значения со среднегодовой стоимостью активов машиностроительного предприятия и при этом сопоставимое значение с величиной запасов денежных средств в балансе объектов исследования. Полученные значения долгосрочных финансовых потерь предприятий вследствие постоянного удорожания импортных поставок могут использоваться их руководством в процессе принятия управленческого решения по расширению собственных производственных возможностей с целью закрытия потребности в ранее импортируемых производственных компонентах. Данная процедура может быть осуществлена и путём кооперации представителей данной отрасли в случае, если финансовых возможностей одного из них будет недостаточно, что определяется текущим состоянием наиболее ликвидных активов. Также стоит отметить, что финансирование основной деятельности большинства предприятий данных отраслей обеспечивается за счёт участия заёмного капитала, что

Таблица 4

Расчёт долгосрочных потерь предприятий в чистой прибыли

|

Показатель |

ПАО «КАМАЗ» |

ООО «Автомобильный завод «НАЗ» |

ООО «Ульяновский автомобильный завод» |

АО «Автомобильный завод «Урал» |

|

Активы, в млн. руб. (A) |

401 480 |

95 907,9 |

42 627,93 |

18 360,89 |

|

Рентабельность активов предприятия, в % (ROA) |

3,23 |

6,75 |

5,32 |

9,85 |

|

Среднее ожидаемое изменение прибыли до налогообложения вследствие изменения цен на импортируемые комплектующие, в % |

–35,41 |

–20,80 |

–31,29 |

–22,58 |

|

Итоговые потери участника в результате воздействия внешнеэкономических факторов в долгосрочной перспективе, в млн руб. |

–34 448,88 |

–10 105,91 |

–5 326,56 |

–3 061,65 |

Источник: составлено автором

Таблица 5

Суммарная оценка потерь чистой прибыли предприятий и налоговых поступлений в результате воздействия негативного фактора

|

Предприятие |

Потери чистой прибыли |

Запас денежных средств на конец отчётного периода |

|

ПАО «КАМАЗ» |

–34 448 880,16 |

61 040 000,00 |

|

ООО «Автомобильный завод «НАЗ» |

–10 105 910,59 |

4 052 284,00 |

|

ООО «Ульяновский автомобильный завод» |

–5 326 563,32 |

4 036 249,00 |

|

АО «Автомобильный завод «Урал» |

–3 061 652,68 |

3 863 768,00 |

|

Итого |

–52 943 006,75 |

72 992 301,00 |

Источник: составлено автором на основе ранее проводимых расчётов и открытой финансовой отчётности позволяет снять инвестиционную нагрузку со стороны заинтересованных участников данного проекта при его использовании в процессе подобного расширения.

Выводы

Представленный методический подход оценки долгосрочных потерь предприятий промышленных отраслей в чистой прибыли от регулярного воздействия негативного внешнеэкономического фактора даёт возможность их руководству производить оценку целесообразности принятия инвестиционных решений в сторону расширения производственных возможностей в ситуации, когда реализацию подобных проектов невозможно обосновать при помощи стандартных инструментов инвестиционного анализа, если целью данного проекта будет являться не достижение определённого уровня рентабельности, а сохранение результатов основной деятельности уже существующих предприятий-инициаторов.

Проведённый расчёт долгосрочных потерь представителей отрасли грузового автомобилестроения показал наличие существенного воздействия на результаты их основной деятельности фактора удорожания импортных поставок. На горизонте планирования в 10 календарных лет объём потерь всех представителей отрасли сопоставим с величиной активов стандартного предприятия данной отрасли, что делает целесообразным принятие ими совместного инвестиционного решения по созданию подконтрольного производства, которое бы позволило стабилизировать поставки ранее импортируемых производственных компонентов и их цену. Дополнительное сопоставление величины долгосрочных потерь с объёмом наиболее ликвидных активов предприятий показывает финансовую реализуемость подобного проекта в случае кооперации представителей данной отрасли в процессе решения общей стратегической проблемы.