Прогнозирование цен на рынке жилья в условиях изменения основной тенденции

Автор: Боченина М.В.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 8, 2023 года.

Бесплатный доступ

Развитие цифровых технологий способствует росту использования непараметрических методов. В представленном исследовании предложена методика прогнозной оценки цен на рынке жилой недвижимости с учетом возможного определения направления динамики в периоде упреждения на основе применения непараметрической оценки Надарая - Уотсона. Построение прогнозной модели в работе рассматривается на основе исторически сложившейся тенденции определения уровня цен первичного или вторичного рынка жилья Краснодарского края и не учитывает другие факторы. Отдельное внимание уделено применению теста Чоу для выявления момента времени, в который произошел структурный сдвиг, что позволяет определить период, лишенный структурных сдвигов для моделирования тенденции с целью определения доверительного интервала прогноза. Существующая жилищная проблема отражает актуальность развития методов прогнозирования динамики цен на рынке жилья, а отсутствие дополнительных факторов сокращает погрешность и увеличивает качество прогноза.

Прогнозирование, рынок жилья, цены по фактическим сделкам, тренд, оценка надарая - уотсона, структурные сдвиги, динамика, доверительный интервал прогноза

Короткий адрес: https://sciup.org/149143313

IDR: 149143313 | УДК: 330.43 | DOI: 10.24158/tipor.2023.8.16

Price forecasting in the housing market amid changes in the primary trend

The development of digital technologies contributes to the growth of the use of nonparametric methods. The presented study proposes a methodology for the forecast assessment of prices in the residential real estate market, taking into account the possible determination of the direction of dynamics in the anticipation period based on the application of nonparametric Nadaraya - Watson estimation. The forecast model construction in the work is considered on the basis of the historically established tendency of determination of the price level of the primary or secondary housing market of Krasnodar Krai and does not take into account other factors. Particular attention is paid to the application of the Chow test to identify the point in time at which there was a structural shift, which allows to determine the period devoid of structural breaks for modeling the trend in order to determine the confidence interval of the forecast. The existing housing problem reflects the relevance of the development of methods for forecasting price dynamics in the housing market, and the absence of additional factors reduces the error and increases the forecast quality.

Текст научной статьи Прогнозирование цен на рынке жилья в условиях изменения основной тенденции

Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия, ,

St. Petersburg State University of Economics, St. Petersburg, Russia, ,

Построению моделей прогнозирования процессов на рынке жилой недвижимости посвящено много научных работ. В первую очередь это труды Г.М. Стерника, в которых модели учитывали фундаментальные факторы, формирующие любой рынок – потребность, доходы населения, адекватное предложение жилья (Стерник, 2012). Однако построение прогнозов по моделям, включающим факторные признаки, сопряжено с перспективной оценкой каждого из них. Г.М. Стерником также рассматривались прогнозные модели, в которых уравнение тренда было построено, не исходя из подходящего сглаживания ряда, а опираясь на гипотезу о возможной тенденции изучаемого процесса, но и у этих моделей предсказательная сила сходит на нет при изменении тренда (Стерник и др., 2014).

Н.С. Никитиной (2022) представлен сравнительный анализ фактического и прогнозного значения индекса номинальных цен жилья на вторичном рынке России, полученного по таким моделям, как: интегрированная модель авторегрессии скользящего среднего ( ARIMA ), уравнение тренда на основе метода наименьших квадратов (МНК), лассо и гребневая регрессия ( ridge regression ), модели на основе экспоненциального сглаживания. В качестве признаков исследователем рассматривались цены на нефть, внутренний валовой продукт (ВВП), ставки межбанковского кредитования, реальный эффективный валютный курс. Рассмотренные модели можно использовать для краткосрочных прогнозов в условиях сохранения тенденции для всех анализируемых признаков.

Поэтому для моделей тенденции и тех, которые построены на основе факторных признаков, в условиях возможных структурных сдвигов актуальность приобретают методы оценки, игнорирующие причинные связи, что в сложных условиях дает определенную свободу для получения хороших прогнозов. Определение и апробация методики построения прогнозных оценок при отклонении от исторически сложившегося тренда явились целями настоящего исследования.

В качестве информационной базы рассматривались открытые данные рынка жилой недвижимости Краснодарского края, размещенные на сайте «СберИндекс»1.

Стоимостные признаки приведены к сопоставимым ценам мая 2023 г. с помощью индекса потребительских цен2.

Методология исследования . Анализ тенденции временного ряда в первую очередь принято начинать с визуального представления данных, проверки ряда на стационарность и, по возможности, с построения уравнения тренда для нестационарного ряда с помощью метода наименьших квадратов (МНК). Создание прогнозной модели также предполагает применение широкого эконометрического инструментария, включающего адаптивные методы экспоненциального сглаживания (Лукашин, 2006) и авторегрессионные интегрированные модели скользящего среднего (Светуньков и др., 2022).

Оценка качества прогнозных оценок основана на использовании ex post прогноза, то есть на сравнении фактического значения с полученной оценкой (Коссов, 2022). В результате ex post- оценки может оказаться, что фактическое значение не входит в границы 95-процентного доверительного интервала. Это позволяет предположить смену исторически сложившейся тенденции и построение новой модели, так как неучтенные изменения приведут к некачественному прогнозу. Определить наиболее вероятное направление динамики в краткосрочной перспективе можно, например, с помощью непараметрических методов (Nathan, 2015).

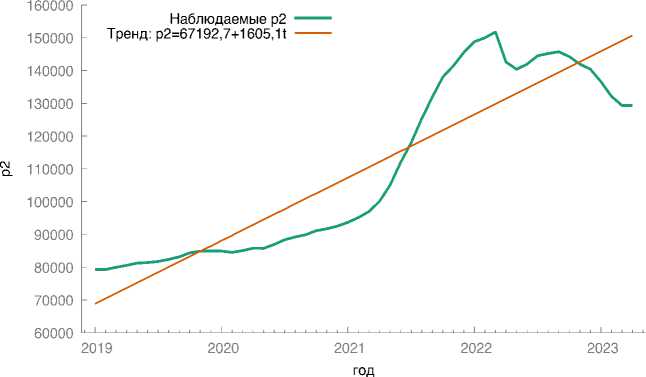

Результаты . Анализ динамики ежемесячных цен по фактическим сделкам на вторичном рынке Краснодарского края (рис. 1) показал, что процесс в период 01.2019 – 04.2023 гг. является нестационарным, согласно расширенному тесту Дики – Фуллера ( ADF ), но стационарным являются его первые разности в случае отсутствия константы p -значение = 0,01, а с константой – вторые разности p -значение = 4,7 х 10-9.

Тенденция характеризуется линейным трендом с детерминацией R 2 = 0,82, но в остатках уравнения, представленного на рис. 1 наблюдается автокорреляция, rho = 0,99. Построение уравнения тренда обобщенным методом наименьших квадратов (ОМНК) не позволило устранить автокорреляцию в остатках, rho = 0,7. Моделирование процесса с помощью интегрированной авторегрессионной модели скользящего среднего, ARIMA (1, 2, 1) выявило, что остатки не имеют нормального распределения; согласно проведенному тесту, / 2 (2) = 33,9, p -значение = 4,4 х 10-8. Таким образом, в остатках построенных моделей наблюдается нарушение предпосылок МНК, что позволяет выдвинуть гипотезу о наличии структурных сдвигов в исследуемом временном ряду.

Рисунок 1 – Цена м2 по фактическим сделкам на вторичном рынке Краснодарского края в сопоставимых ценах мая 2023 г., январь 2019 г. – апрель 2023 г., руб. 1

Figure 1 – Price of м2 by actual transactions in the secondary market of Krasnodar Krai in comparable prices of May 2023, January 2019 – April 2023, RUB.

Момент, соответствующий наиболее значимому структурному сдвигу, был выявлен по величине максимальной статистики теста Чоу, приведенной в табл. 1, созданной для линейного тренда цены фактических сделок на вторичном рынке, p 2. Нулевая гипотеза теста Чоу соответствует отсутствию структурных изменений, поэтому p -значение, не превышающее 0,05, свидетельствует о наличии структурного сдвига (табл. 1).

Таблица 1 – Тест Чоу для цены м2 по фактическим сделкам на вторичном рынке Краснодарского края в сопоставимых ценах мая 2023 г., январь 2019 г. – апрель 2023 г., руб.

Table 1 – Chow test for м2 price by actual transactions in the secondary market of Krasnodar Krai in comparable prices of May 2023, January 2019 – April 2023, rubles.

|

Дата |

03.2021 |

12.2021 |

01.2022 |

02.2022 |

08.2022 |

09.2022 |

10.2022 |

11.2022 |

|

Тестовая статистика |

166 |

222 |

271 |

200 |

287 |

542 |

412 |

242 |

|

p -значение |

9 х 10-37 |

6 х 10-49 |

2 х 10-59 |

4 х 10-44 |

6 х 10-63 |

2 х 10-118 |

3 х 10-90 |

4 х 10-53 |

Существенный структурный сдвиг в функции тренда соответствует сентябрю 2022 г. (см. табл. 1). Уравнение тренда цен м2 фактических сделок на вторичном рынке Краснодарского края в сопоставимых ценах мая 2023 г. ( p 2) построено для периода 09.2022 г. – 04.2023 г. и имеет следующий вид:

р2 = 149385 - 2649,84С+е£, (1)

где е£ - случайные остатки модели, в которых соблюдаются необходимые предпосылки МНК, репрезентированные в табл. 2.

Таблица 2 – Тестовые статистики для остатков модели (1)

Table 2 – Test statistics for residuals of model (1)

|

Нулевая гипотеза |

Тестовая статистика |

p -значение |

|

Ошибки распределены по нормальному закону |

%2(2) = 0,82 |

0,66 |

|

Гетероскедастичность в остатках отсутствует: - тест Уайта ( White ); |

LM = 1,91 |

0,38 |

|

- тест Бреуша – Пагана ( Breusch – Pagan ); |

LM = 0,56 |

0,45 |

|

- тест Кенкера ( Koenker ) |

LM = 1,90 |

0,16 |

|

Автокорреляция в остатках отсутствует |

DW = 1,51 |

0,09 |

Обозначения: %2 - критерий Хи-квадрат; LM - тест множителей Лагранжа; DW - критерий Дарбина -Уотсона.

Коэффициент детерминации R2= 0,96, что говорит о хорошем качестве модели и подтверждается ошибкой аппроксимации MAPE = 0,71 %. Доверительный 95-процентный интервал прогноза по линейному тренду (1) на май 2023 г. составил 121 642–129 430 рублей. Однако цена p2 в мае оказалась равной 130 631 руб., что превышает верхнюю границу доверительного интервала. Следовательно, можно выдвинуть гипотезу о смене тенденции, но эта возможность появилась только в результате сравнения фактического и прогнозного значения (ex post-прогноз). По- лученный результат важен для дальнейшего перспективного определения динамики.

Исследователь, не имеющий возможности провести ex post-прогноз, хотел бы иметь инструмент прогнозной оценки возможности изменения тенденции. С этой целью предлагается применить алгоритм Надарая – Уотсона (Nadaraya – Watson), то есть провести непараметрическое определение зависимой переменной для каждого значения независимой переменной на основе функции m (x) – локального взвешенного среднего, где веса определяются ядром Kh (x) с шириной окна h. В эконометрическом программном пакете Gretl ширина окна по умолчанию определя- ется пропорционально величине, минимизирующей среднеквадратическое отклонение.

Оценка Надарая – Уотсона проведена с использованием пакета Gretl , где в качестве зависимой переменной рассматривалась цена фактических сделок p 2, а независимой – момент времени t , исследуемый период 09.2022 г. – 04.2023 г . В результате оценка p 2 на май 2023 г. составила 129 911 руб., что выше уровня апреля 2023 г., показатель которого составил 129 342 руб., а также верхнего уровня интервального прогноза на май 2023 г. по модели (1). Это позволяет предположить, что убывающий тренд замедлится или в мае 2023 г. произойдет смена убывающей тенденции, что и было подтверждено фактическим значением.

О хорошем качестве непараметрической оценки Надарая – Уотсона говорит показатель, аналогичный детерминации в регрессионных моделях, который вычисляется по формуле (2).

R2

E?=i (y i - у)(й - у)]2 Е ?=1 (У ; - у ) 2 I^ i Cv , - у)2’

где у , - фактическое значение зависимой переменной;

у - среднее значение;

у , - расчетное значение, полученное методом Надарая - Уотсона.

В рассматриваемом исследовании величина достоверности аппроксимации R 2 составила 0,99 и характеризует хорошую предсказательную силу непараметрической оценки, что увеличивает вероятность роста цен по фактическим сделкам на вторичном рынке в мае по сравнению с апрелем 2023 г.

Таким образом, проведенное исследование показало, что применение параметрического метода к построеннию прогнозной модели необходимо дополнить непараметрической оценкой с целью определения возможного изменения направления развития исследуемого процесса.

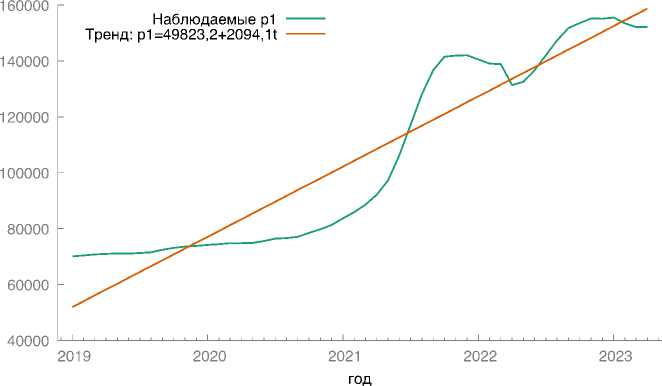

Анализ динамики цен фактических сделок на первичном рынке жилья Краснодарского края ( p 1) за период с января 2019 г. по апрель 2023 г. (рис. 2) показал, что с учетом структурного сдвига, который, согласно тесту Чоу, пришелся на июль 2021 г., для построения прогнозной модели целесообразно рассматривать период с июля 2021 г. по апрель 2023 г.

Рисунок 2 – Цена м2 в ценах мая 2023 г., январь 2019 г. – апрель 2023 г., руб. 1

Figure 2 – Price of м2 in May 2023 prices, January 2019 – April 2023, RUB.

В этом периоде изменение цен характеризуется нелинейной тенденцией. Проверка на стационарность выявила, что это интегрированный процесс первого порядка без константы, согласно расширенному тесту Дики – Фуллера ( ADF ). Поэтому была построена модель ARIMA (1, 1, 7) следующего вида:

pi t = 1,54p1t -! - 0,54p1£ -2 — 0,58ft _7 + ^ t . (3)

где ft и ft-7— случайные остатки модели в момент времени t и с лагом в 7 моментов соответ ственно;

p1t, p1t-1, p1t-2 — цена фактических сделок на первичном рынке в текущий момент времени и с лагом в 1 и 2 момента соответственно.

Коэффициент детерминации R 2 = 0,92. Параметры модели значимы согласно t -статистики, для которой p -значение не превысило 0,05. Остатки имеют нормальное распределение: /2 (2) = 4,5 ; р- значение = 0,11; автокорреляция отсутствует: /2(1) = 0,2 ; р- значение = 0,64; процессы условной гетероскедастичности ( ARCH ) отсутствуют: LM = 2,9; p- значение = 0,09. Ошибка аппроксимации MAPE = 1,29 %. Модель отвечает всем требованиям и может быть использована для прогноза.

Доверительный 95-процентный интервал прогноза по модели (3) на май 2023 г. составил 147 761–157 021 руб. Результат оценки Надарая – Уотсон на май 2023 г. – 153 184 руб. ( R 2= 0,78), что не выходит за границы интервального прогноза, но превышает уровень апреля 2023 г. В такой ситуации можно предположить рост по сравнению с предыдущим периодом, но вероятность мала, так как определение цены находится в границах доверительного интервала прогноза.

Цена по фактическим сделкам в мае 2023 г. составила 151 984 руб.1, что ниже уровня апреля, но попадает в границы доверительного прогнозного интервала. Следовательно, динамика, описанная моделью (3), сохраняется, а модель имеет хорошее качество на перспективу.

Обсуждение . Построение прогнозной модели по временному ряду сопряжено как с трудностью моделирования динамики, так и с оценкой возможного изменения тенденции. Причем определение направления динамики в прогнозном периоде представляется более сложной задачей, чем оценка доверительного интервала прогноза. Применение непараметрической оценки Надарая – Уотсона позволяет лишь предположить направление динамики в прогнозируемом периоде. В то же время выявление предпосылок, указывающих на смену тенденции, улучшает качество прогноза.

По результатам проведенного эмпирического исследования предлагается для использования следующая методика прогнозной оценки с учетом возможного определения направления динамики в периоде упреждения:

– визуализация временного ряда;

– исследование динамического ряда, выявление точек структурных изменений и определение временного периода, который будет использован для построения прогнозной модели;

– моделирование тенденции с использованием трендовых и авторегрессионных интегрированных моделей скользящего среднего;

– вычисление 95-процентного доверительного интервала прогноза;

– определение прогнозного направления динамики по сравнению с предыдущим периодом с применением оценки Надарая – Уотсона;

– подведение итогов на основе полученных результатов прогноза.

Заключение . Анализ и эконометрическое моделирование динамики цен на рынке жилья вносит существенный вклад в понимание процессов, происходящих на рынке жилья. Изменение цен на него представляет нестационарный процесс с подвижной структурой, что необходимо учитывать при формировании прогнозных моделей. Особый интерес представляет перспективная оценка направления изменения цен в периоде упреждения.

В качестве индикатора можно использовать сравнение данных оценки Надарая – Уотсона для цены прогнозного периода и границ 95-процентного доверительного интервала прогноза и значений уровня, предшествующего анализируемому. Если оценка выходит за верхнюю границу прогнозного интервала и при этом превышает уровень в предыдущий момент времени, то высока вероятность роста прогнозируемой цены. Попадание оценки в границы доверительного интервала говорит о сохранении моделируемой тенденции в прогнозном периоде.

Методы и инструменты прогнозирования процессов на рынке жилой недвижимости постоянно развиваются, в данной работе рассмотрен лишь один из аспектов прогнозирования, основанный на исторически сложившейся тенденции.

Список литературы Прогнозирование цен на рынке жилья в условиях изменения основной тенденции

- Коссов В.В. Нормированные цены как инструмент для прогнозирования // Проблемы прогнозирования. 2022. № 3 (192). С. 137-148. DOI: 10.47711/0868-6351-192-137-148

- Лукашин Ю.Л. Адаптивная эконометрика. Нелинейные адаптивные регрессионные модели // Вопросы статистики. 2006. № 6. С. 37-45. EDN: HUHSXT

- Никитина Н.С. Прогнозирование индекса цен недвижимость в России // Экономическое развитие России. 2022. Т. 29, № 6. С. 23-28. EDN: RRPJTB

- Светуньков С.Г., Баженова М.П., Лукаш Е.В. Перспективы использования векторных авторегрессий в экономическом прогнозировании // Современная экономика: проблемы и решения. 2022. № 6 (150). С. 44-57. DOI: 10.17308/meps/2078-9017/2022/6/44-57 EDN: GMDMXM

- Стерник Г.М. Методика среднесрочного прогнозирования развития рынка жилья города (региона) // Имущественные отношения в РФ. 2012. № 9 (132). С. 52-65. EDN: NOWSBM

- Стерник Г.М., Стерник С.Г., Свиридов А.В. Развитие и совершенствование методов прогнозирования рынка жилой недвижимости // Урбанистика и рынок недвижимости. 2014. № 1. С. 53-93. EDN: SHRDAT

- Nathan J. Poisson Forecasting Models: An Introduction // Developments in Marketing Science: Proceedings of the Academy of Marketing Science. N. Y., 2015. P. 294-297. DOI: 10.1007/978-3-319-16976-7_72