Прогнозирование финансового потенциала

Автор: Брызгалова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

Планирование и прогнозирование экономических показателей для предприятия, является наиболее сложным элементом стратегического управления. Важной и, практически, неотделимой частью стратегического планирования является стратегическое прогнозирование, которое позволяет дать альтернативные варианты развития предприятия зависящее от внешних и внутренних факторов. В своей деятельности, для достижения максимальных результатов, с наименьшей отдачей, каждое предприятие вынуждено применять различные стратегии развития. Важно определить такую стратегию, которая бы привела высокому экономическому положению, сокращению издержек и максимизации прибыли. Статья посвящена проблеме прогнозирования показателей финансового потенциала предприятия на основе методики оценки финансового потенциала строительных организаций Е.В. Брызгаловой.

Планирование показателей, финансовый потенциал, строительное предприятие, ликвидность, финансовая устойчивость, рентабельность, оборачиваемость

Короткий адрес: https://sciup.org/140236440

IDR: 140236440

Forecasting the financial potential

Planning and forecasting of economic indicators for the enterprise is the most difficult element of strategic management. An important and almost integral part of strategic planning is strategic forecasting, which allows to give alternative options for the development of enterprises dependent on external and internal factors. In its activities, to achieve maximum results, with the least impact, each enterprise is forced to apply different development strategies. It is important to define a strategy that would lead to a high economic situation, reduce costs and maximize profits. The article is devoted to the problem of forecasting the financial potential of the enterprise on the basis of the method of assessing the financial potential of construction companies E.V. Bryzgalova.

Текст научной статьи Прогнозирование финансового потенциала

Создание благоприятного климата в компании, повышение показателей прибыльности, сокращение расходных статей и повышение качества производимого продукта все это необходимо для эффективного ведения бизнеса. Ужесточение норм законодательства и повышение контроля за деятельностью компаний, обязывает собственников бизнеса вести дела своей компании с соблюдением всех норм и законов государства.

Каждый руководитель и собственник организации должен знать не только текущее положение дел в компании, но и иметь четкое представление о прошлом и будущем, кроме того, он должен уметь проанализировать и спрогнозировать, с учетом имеющихся данных, на долгосрочную перспективу показатели ликвидности, рентабельности и финансовой устойчивости своей компании. Анализ финансового потенциала предприятия включает блок вышеперечисленных показателей.

Статья посвящена проблеме прогнозирования финансового потенциала строительных организаций. Для эффективного ведения бизнеса, руководитель должен обладать информацией о прогнозных финансовых показателях на ряд лет. Кроме того, руководитель может планировать финансовые показатели своей компании и факторы, влияющие на их формирование. Путем сравнения плановых и прогнозных показателей, собственник имеет возможность осуществлять текущей контроль за движением денежных масс, имущества, обязательств компании.

Прогнозирование финансового потенциала

К числу основных задач, стоящих перед руководителем любого предприятия, относится максимизация прибыли, оптимизация структуры капитала, обеспечение финансовой устойчивости, обеспечение инвестиционной привлекательности и т.п. [1, с. 51]. Именно поэтому, для эффективного ведения бизнеса, руководитель часто задается вопросом о том, как спланировать свою деятельность так, чтобы предприятие не только было прибыльно, но и работало без сбоев и эффективно.

Руководителям важно не только знать текущее финансовое положение предприятия, но и дальнейшие перспективы развития. Поэтому важно определить план развития предприятия и, в соответствие с ним, спрогнозировать финансовые показатели так, чтобы с учетом всех факторов, влияющих на финансовый результат предприятия, достичь желаемого результата [3].

Прогнозирование экономических показателей классифицируется по срокам:

-

- краткосрочное прогнозирование - 1-4 года;

-

- среднесрочное прогнозирование - 5-10 лет;

-

- долгосрочное прогнозирование - 11-15 лет.

При краткосрочном прогнозировании, на первый план выходит количественная и качественная оценка изменений показателей. Среднесрочное и долгосрочное прогнозирование строится на основе системы прогнозов [10].

Жизнедеятельность компании во многом определяется наличием и использованием собственного потенциала [3]. Ликвидность, рентабельность, финансовая устойчивость - все эти показатели определяют совокупный финансовый потенциал предприятия [6].

На основании методики оценки финансового потенциала строительных предприятий, предлагается спрогнозировать показатели на долгосрочную перспективу [2].

Великое многообразие методов осуществления анализа позволяет выбрать наиболее оптимальный способ проведения анализа и, на основании полученных результатов, определить текущее положение экономических показателей, а также спрогнозировать показатели на краткосрочную, среднесрочную или долгосрочную перспективу [10].

Для определения уровня значимости и зависимости показателей финансового потенциала строительной организации предлагается использовать метод корреляционного и регрессионного анализа.

В процессе анализа финансового потенциала строительной организации по существующей методике, предлагается определить показатели в трех группах [12]:

-

- ликвидность - коэффициент текущей ликвидности, коэффициент промежуточного покрытия, коэффициент абсолютной ликвидности;

-

- рентабельность - рентабельность совокупных активов, рентабельность продукции, рентабельность продаж, коэффициент общей оборачиваемости;

-

- финансовая устойчивость - коэффициент соотношение собственных и заемных средств, коэффициент маневренности, коэффициент финансовой независимости.

Все вышеперечисленные показатели составляют финансовый потенциал строительной организации, и, на основании этих показателей, определяется общий уровень финансового потенциала предприятия [2].

Для определения динамики развития отрасли строительства жилых и нежилых помещений, зданий, сооружений, и, как следствие, для определения корректных предельных значений показателей финансового потенциала, произведен анализ вышеописанной системы показателей по 15 компаниям, занимающимися строительством зданий и сооружений по всей территории Российской Федерации за 5 лет. Для анализа финансового потенциала строительных предприятий были взяты предприятия разных уровней - «хорошие» предприятия, предприятия среднего уровня и «плохие» предприятия [2].

Просчитать и проиллюстрировать прогнозные показатели финансового потенциала предприятий строительной индустрии, предлагается на основе существующей методики оценки финансового потенциала строительных предприятий на примере бухгалтерской финансовой отчетности ОАО «Тюменская домостроительная компания» (ОАО «ТДСК»).

В соответствии с применяемой методикой оценки финансового потенциала ОАО «ТДСК», необходимо спрогнозировать обобщающий показатель ФПП на ряд лет. В связи с этим, в анализе будут учавствовать следующие коэффициенты: коэффициент финансовой независимости, коэффициент соотношения собственных и заемных средств, коэффициент текущей ликвидности, рентабельность продукции, коэффициент общей оборачиваемости.

Оценка обещающего показателя финансового потенциала осуществляется по следующей формуле:

ФПП = 0,3*( К фн * 0,5 + К зс * 0,5)+ 0,2* Ктл + 0,25 * /?П пр-ии + 0,25 * К00 б

Где ФПП – уровень финансового потенциала предприятия;

К ф н - коэффициент финансовой независимости (автономии);

Кзс - коэффициент обеспеченности собственными средствами;

Ктл - коэффициент текущей ликвидности;

^ппр- ии — рентабельность продукции;

К00 б — коэффициент общей оборачиваемости.

Источник: [2].

В статье Е.В. Брызгаловой «Особенности оценки финансового потенциала строительных компаний» уже определены фактические полученные значения финансового потенциала для ОАО «ТДСК» за 20122016 год (табл.1.1.).

Стоит отметить, что для корректности данных и их сопоставимости в динамике, необходимо проводить регрессионный анализ на основе данных за более длительные период – 20-30 лет.

Таблица 1.1.

Финансовый потенциал ОАО «Тюменская домостроительная компания» за 2012-2016 год

|

Год |

ФПП |

|

2012 |

1,615650 |

|

2013 |

1,519375 |

|

2014 |

1,413150 |

|

2015 |

1,389525 |

|

2016 |

1,618675 |

Источник: [2].

Для иллюстрации методики расчетов прогнозных показателей финансового потенциала строительных организаций, в статье рассмотрена методика оценки на один календарный год. Определение значений показателей на каждый последующий год будет рассчитываться аналогично представленной в статье методике за 1 год.

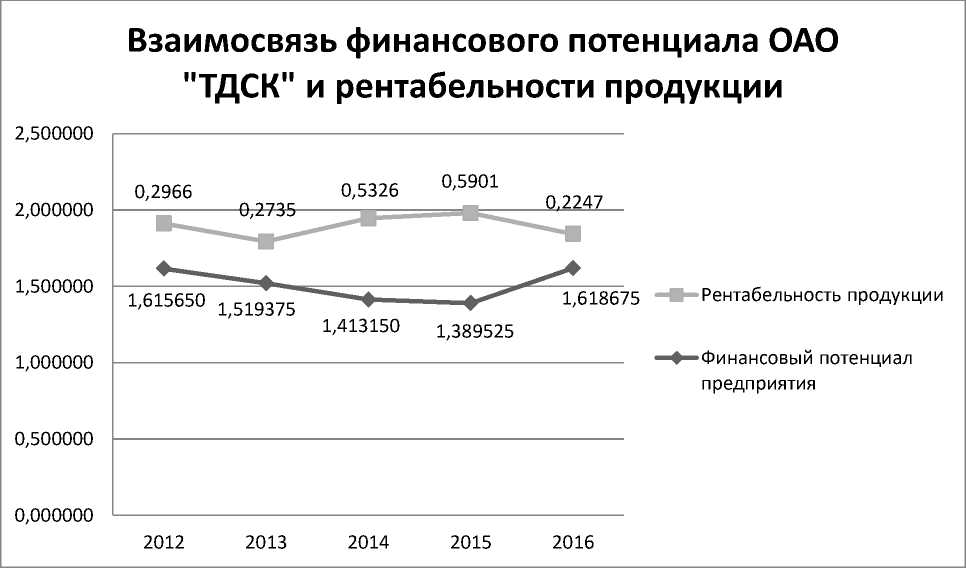

Корреляционно-регрессионный анализ вышеперечисленных финансовых коэффициентов показал, что наиболее тесную связь с финансовым потенциалом ОАО «ТДСК» имеет рентабельность продукции –

0,866. Связь является сильно выраженной, что отражает сильную зависимость финансового потенциала от объема проданной продукции, и, как следствие, от объема продаж (рис. 1.1.).

Рис. 1.1. Взаимосвязь финансового потенциала ОАО «ТДСК» и рентабельности продукции

Построенный график взаимосвязи финансового потенциала ОАО «ТДСК» и рентабельности продукции показывает, что между показателями существует обратная взаимосвязь – при повышении уровня рентабельности продукции происходит снижение обобщающего показателя финансового потенциала предприятия.

Таблица 1.2.

Регрессионная статистика финансового потенциала ОАО «ТДСК» и рентабельности продукции

|

Показатели |

Значение |

|

Множественный R |

0,930486967 |

|

R-квадрат |

0,865805997 |

|

Нормированный R-квадрат |

0,821074662 |

|

Стандартная ошибка |

0,045825334 |

|

Наблюдения |

5 |

Кроме того, по данным регрессионной статистики финансового потенциала ОАО «ТДСК» и рентабельности продукции отмечается сильная взаимосвязь между коэффициентами. Данный факт свидетельствует о том, что финансовый потенциал строительной организации во многом зависит от того на сколько рентабельна продукция. Важно отметить то, что чем менее рентабельна продукция, тем более высокий отмечается финансовый потенциал (табл. 1.1.).

На основании полученных данных построим уравнение регрессии: у̂ х =1,51128-0,00542*х̅.

Корреляционно-регрессионный анализ показал, что не все коэффициенты имеют сильную взаимосвязь с финансовым потенциалом. Связи с коэффициентом r-квадрат менее 0,5 очень слабые и не имеют экономического смысла. Но, в пределах данной методики прогнозирования финансового потенциала строительной организации, предлагается спрогнозировать все показатели, участвующие в определении совокупного финансового потенциала строительного предприятия.

В методике оценки финансового потенциала строительного предприятия из группы показателей ликвидности, учувствует коэффициент текущей ликвидности, он составил 0,399. Отмечается слабая связь.

Рассмотрим взаимосвязь показателей через построение графика (рис.

-

1.2) и регрессионного анализа (табл. 1.3.).

Взаимосвязь финансового потенциала ОАО "ТДСК" и коэффициента текущей ликвидности

9,000000

О ш

га

га

8,000000

7,000000

6,000000

5,000000

4,000000

3,000000

2,000000

1,000000

0,000000

■ * ■ Коэффициент текущей ликвидности

Финансовый потенциал предприятия

Рис. 1.2. Взаимосвязь финансового потенциала ОАО «ТДСК» и коэффициента текущей ликвидности

График взаимосвязи финансового потенциала ОАО «ТДСК» и коэффициента текущей ликвидности отражает прямую зависимость, то есть увеличение коэффициента текущей ликвидности ведет к увеличению обобщающего показателя финансового потенциала предприятия, и наоборот (рис. 1.2.). Однако по показателям, полученным в результате корреляционнорегрессионного анализа видно, что связь является не сильной и незначительное увеличение коэффициента текущей ликвидности ведет к огромному скачку ФПП (табл. 1.3.).

Таблица 1.3.

Регрессионная статистика финансового потенциала ОАО «ТДСК» и коэффициента текущей ликвидности

|

Показатели |

Значение |

|

Множественный R |

0,631720223 |

|

R-квадрат |

0,39907044 |

|

Нормированный R-квадрат |

0,198760587 |

|

Стандартная ошибка |

0,096973007 |

|

Наблюдения |

5 |

На основе данных, полученных в ходе корреляционно-регрессионного анализа, построим уравнение регрессии:

у̂ х =1,51128+0,0272*х̅.

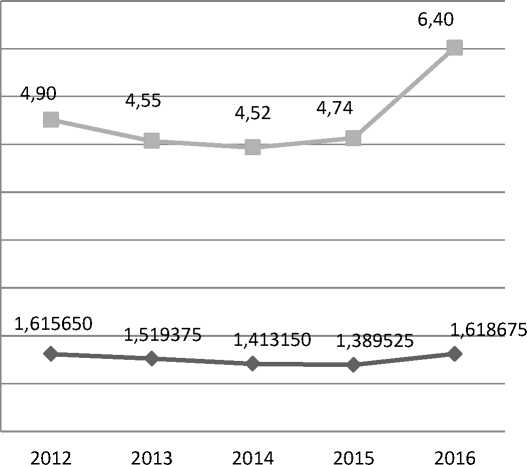

Методикой расчета обобщающего показателя финансового потенциала строительного предприятия предусмотрено определение показателя общей оборачиваемости активов.

Анализируя график взаимосвязи финансового потенциала ОАО «ТДСК» и коэффициента общей оборачиваемости, можно судить о существовании низкой связи между данными показателями. Даже значительное сокращение уровня показателя текущей ликвидности ведет с незначительному изменению общего уровня финансового потенциала. Также, стоит отметить, что показатели имеют прямую взаимосвязь, и, при сокращении уровня текущей ликвидности, происходит сокращение уровня финансового потенциала в общем.

Данные наблюдения подтверждаются и регрессионной статистикой взаимосвязи данных показателей (рис. 1.3.).

|

Взаимосвязь финансового потенциала ОАО |

|||

|

"ТДСК |

и коэффициента общей оборачиваемости |

||

|

3,500000 |

|||

|

3,000000 |

1,54 |

||

|

2,500000 |

|||

|

0,91 , 0,59 |

|||

|

2,000000 |

0,66 |

— ■ - Коэффициент общей оборачиваемости |

|

|

1,615650 1,519375 |

1,618675 1,413150 1,389525 |

||

|

1,500000 1,000000 |

Финансовый потенциал предприятия |

||

|

0,500000 |

|||

|

0,000000 |

|||

|

2012 2013 |

2014 2015 2016 |

||

Рис. 1.3. Взаимосвязь финансового потенциала ОАО «ТДСК» и коэффициента общей оборачиваемости

Таблица 1.4.

Регрессионная статистика финансового потенциала ОАО «ТДСК» и коэффициента общей оборачиваемости

|

Показатели |

Значение |

|

Множественный R |

0,36257081 |

|

R-квадрат |

0,131457592 |

|

Нормированный R-квадрат |

-0,158056543 |

|

Стандартная ошибка |

0,11658283 |

|

Наблюдения |

5 |

На основе данных, полученных в ходе корреляционно-регрессионного анализа, построим уравнение регрессии:

у̂ х =1,51128+0,00697*х̅.

Для оценки общего показателя финансовой устойчивости в составе обобщающего показателя финансового потенциала, согласно методики расчета, предлагается оценить два противоположных по смыслу показателя – показатель финансовой независимости организации от заемных источников и показатель зависимости от заемных источников. В методике, данный показатель представлен единым показателем, отражающим общее положение финансовое компании, и, в совокупности, определяющим насколько предприятие финансово устойчиво.

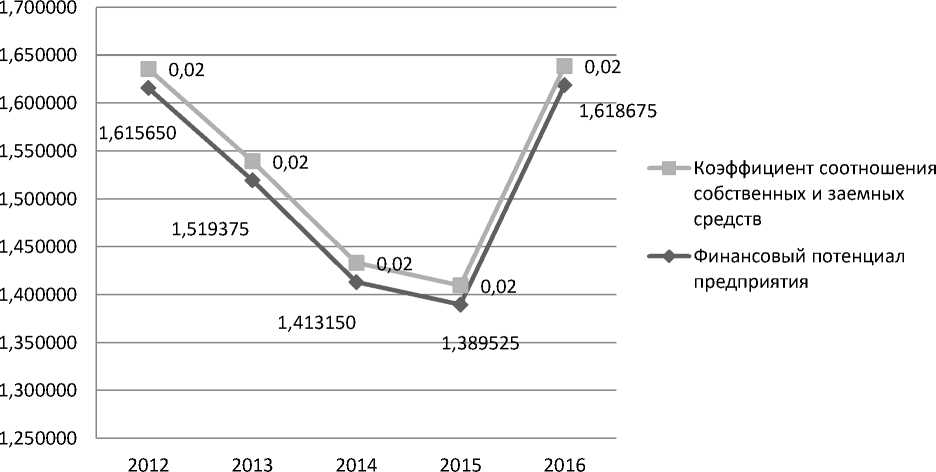

Анализ показателя соотношения собственных и заемных средств отражает прямую зависимость вышеупомянутых коэффициентов. Так, по рис. 1.4 видно, что рост или спад показателя соотношения собственных и заемных средств ведет к изменению показателя финансового потенциала ровно на ту же величину.

Взаимосвязь финансового потенциала ОАО "ТДСК" и коэффициента соотношения собственных и заемных средств

Рис. 1.4. Взаимосвязь финансового потенциала ОАО «ТДСК» и коэффициента соотношения собственных и заемных средств

Регрессионный анализ показал, что показатель имеет очень слабую связь с показателем финансового потенциала ОАО «ТДСК», а потому и не имеет экономического смысла; а уравнение регрессии не покажет изменений.

Кроме того, на протяжении 5 анализируемых лет, коэффициент стабилен и равен 0,2, соответственно никакого влияния на показатель ФПП он не оказал.

Таблица 1.5.

Регрессионная статистика финансового потенциала ОАО «ТДСК» и коэффициента соотношения собственных и заемных средств

|

Показатели |

Значение |

|

Множественный R |

0,111476427 |

|

R-квадрат |

0,012426994 |

|

Нормированный R-квадрат |

-0,316764008 |

|

Стандартная ошибка |

0,124315043 |

|

Наблюдения |

5 |

Линейное уравнение регрессии:

у̂ х =1,51128+0,00000*х̅.

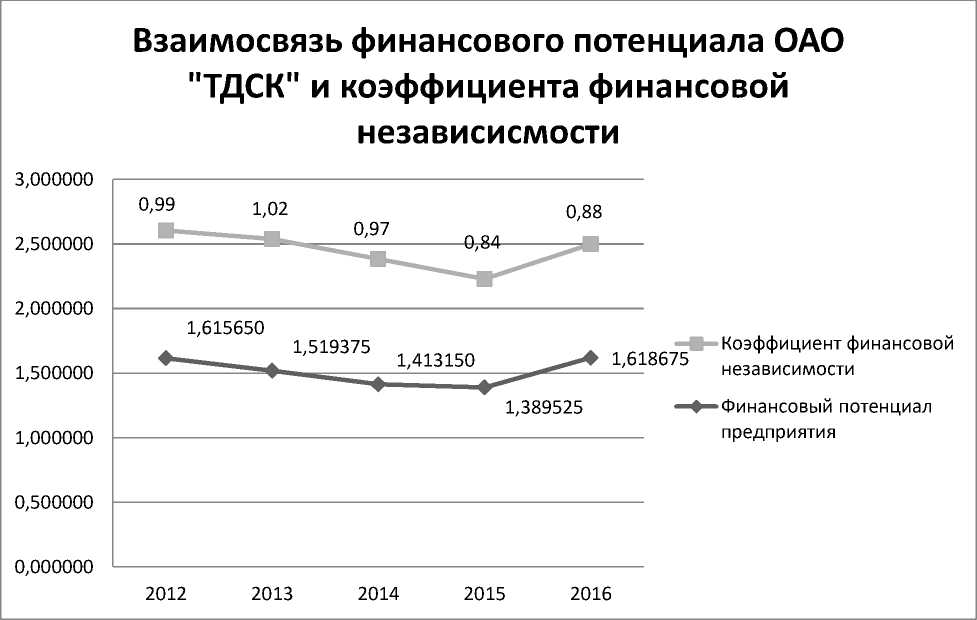

Еще одним показателем финансовой устойчивости является коэффициент финансовой независимости, который отражает то, насколько компания независима от привлеченных источников финансирования деятельности.

Между показателем финансовой независимости и обобщающим показателем финансового потенциала ОАО «ТДСК» отмечается прямая взаимосвязь, с ростом первого показателя, происходит рост второго, и наоборот. Однако связь не является сильно выраженной – менее 0,5.

Рис. 1.5. Взаимосвязь финансового потенциала ОАО «ТДСК» и коэффициента финансовой независимости

Таблица 1.6.

Регрессионная статистика финансового потенциала ОАО «ТДСК» и коэффициента финансовой независимости

|

Показатели |

Значение |

|

Множественный R |

0,628645431 |

|

R-квадрат |

0,395195077 |

|

Нормированный R-квадрат |

0,193593436 |

|

Стандартная ошибка |

0,097285192 |

|

Наблюдения |

5 |

На основе проведенного анализа и полученных данных, построим линейное уравнение регрессии для взаимоувязки данных показателей:

у̂ х =1,51128+0,00143*х̅.

Для оценки связи, предлагается оценивать показатели финансовой устойчивости в совокупности – коэффициент соотношения собственных и заемных средств и коэффициент финансовой независимости в целом дают r-квадрат равный 0,397, что также, отражает слабую связь.

Для определения прогнозных значений обобщающего показателя финансового потенциала ОАО «ТДСК» необходимо, согласно методике, по формуле определить значения данного показателя на последующие годы.

ФПП = 0,3*( К ф н * 0,5 + К зс * 0,5)+ 0,2* Ктл + 0,25 * /?П пр-ии + 0,25 * К00 б Где:

Кфн=1,51128+0,00143*х;

Кзс=1,51128+0,00000*х;

Ктл=1,51128+0,02726*х;

Яппр-ии=1,51128-0,00542*х;

Кооб=1,51128+0,00697*х.

Для прогноза показателя ФПП на 2017 год формула имеет следующий вид:

ФПП=0,3*((1,51128+0,00143*х)*0,5+(1,51128+0,00000*х)*0,5)+(0,2* (1,51128 + 0,02726 * х))+(0,25*(1,51128-

0,00542*х))+(0,25*(1,51128+0,00697*х).

В статье описана методика расчета прогнозных значений за 1 год. Необходимо провести прогноз данных на каждый последующий год. В таблице 1.7. отражены прогнозные значения как показателей ликвидности, финансового потенциала ОАО «ТДСК» на 15 последующих лет: 2017-2031 г. (табл.1.7)

Таблица 1.6.

Прогнозные показатели финансового потенциала ОАО «ТДСК» на

2017-2031 годы

|

Год |

Срок прог-нозиро-вания |

Показатель |

|||||

|

ФПП |

Кфн |

Кзс |

Ктл |

Rnпр-ии |

Кооб |

||

|

2017 |

о и и Я Я" а о и |

1,54020 |

1,51262 |

1,51128 |

1,64818 |

1,50920 |

1,51872 |

|

2018 |

1,53936 |

1,51663 |

1,51610 |

1,59169 |

1,51564 |

1,54879 |

|

|

2019 |

1,52438 |

1,52010 |

1,51942 |

1,52922 |

1,51942 |

1,53101 |

|

|

2020 |

1,52197 |

1,52084 |

1,52081 |

1,52501 |

1,51891 |

1,52397 |

|

|

2021 |

i =s и 3 8= Л О |

1,52463 |

1,52109 |

1,52128 |

1,53239 |

1,51993 |

1,52727 |

|

2022 |

1,52284 |

1,52069 |

1,52344 |

1,52970 |

1,52042 |

1,52069 |

|

|

2023 |

1,52437 |

1,52461 |

1,52089 |

1,52252 |

1,52064 |

1,53154 |

|

|

2024 |

1,52435 |

1,52317 |

1,52267 |

1,52118 |

1,52071 |

1,53225 |

|

|

2025 |

1,52352 |

1,52182 |

1,52544 |

1,52746 |

1,52121 |

1,52253 |

|

|

2026 |

1,52461 |

1,52368 |

1,52470 |

1,52436 |

1,52138 |

1,52855 |

|

|

2027 |

о |

1,52325 |

1,52220 |

1,52290 |

1,52461 |

1,52167 |

1,52459 |

|

2028 |

1,52270 |

1,52225 |

1,52187 |

1,52366 |

1,52177 |

1,52365 |

|

|

2029 |

1,52432 |

1,52462 |

1,52378 |

1,52660 |

1,52182 |

1,52512 |

|

|

2030 |

1,52456 |

1,52480 |

1,52255 |

1,52331 |

1,52188 |

1,52932 |

|

|

2031 |

1,52333 |

1,52288 |

1,52270 |

1,52346 |

1,52209 |

1,52511 |

|

Таким образом, из анализа прогнозных значений финансового потенциала ОАО «ТДСК» следует: финансовый потенциал стабильно находится на высоком уровне, что означает, что предприятие прибыльно, финансово устойчиво и рентабельно. Однако, стоит учитывать, что определены именно прогнозные показатели. При прочих равных условиях ситуация в организации может существенно измениться, что может привести к падению или к еще большему повышению уровня финансового потенциала.

Стоит отметить, что анализ показателей на краткосрочную перспективу является наиболее простым и точным, учитывающим наибольшую долю факторов, приводящих в повышению или понижению финансового потенциала. Анализ на среднесрочную и на долгосрочную перспективу является более сложным, так как, не всегда, представляется возможным предугадать все факторы, определяющие финансовый потенциал организации.

Список литературы Прогнозирование финансового потенциала

- Барсегова, И.В. Финансовй потенциал для коммерческого сектора/И.В. Барсегова/Экономический журнал/изд. ООО «Издательство Ипполитова». -2011. -№ 24. С. 51-57 URL: http://cyberleninka.ru/article/n/finansovyy-potentsial-dlya-kommercheskogo-sektora (дата обращения 24.02.2018).

- Брызгалова, Е.В. Особенности оценки финансового потенциала строительных организаций/Е.В. Брызгалова/изд. ООО «Институт управления и социально-иконического развития». -2018. -№ 3 (46). URL: http://iupr.ru/osnovnoy_razdel__3_46__2018/(дата обращения 18.03.2018).

- Власенко, И.А. Финансовый потенциал предприятия в решении задач экономического роста/Автореферат диссертации на соискание ученой степени кандидата экономических наук/Государственный университет управления. -Москва. -2006. URL: http://www.dslib.net/finansy/finansovyj-potencial-predprijatija-v-reshenii-zadach-jekonomicheskogo-rosta.html (дата обращения 15.03.2018).

- Войцеховская, И.А. Потенциал предприятия как основа его конкурентоспособности/И.А. Войцеховская//Проблемы современной экономики. -2005. -№1. -С.27-35.

- Давыдова, Л. В. Методические подходы к оценке финансово-производственного потенциала промышленного предприятия/Л. В. Давыдова, А. В. Чумакова//Научные ведомости Белгородского государственного университета. Серия «История. Политология. Экономика. Информатика». -2010. -№ 13. -С. 64-71. URL: http://www.bsu.edu.ru/upload/iblock/c6f/r%2013_84_vip_15_1.pdf (дата обращения 12.03.2018).

- Кабанова, Н.И. Методические подходы к оценке финансового потенциала предприятий/Н.И. Кабанова/Новые технологии: журнал/изд. Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Майкопский государственный технологический университет». -2013. -№ 2. URL: http://cyberleninka.ru/article/n/metodicheskie-podhody-k-otsenke-finansovogo-potentsiala-predpriyatiy (дата обращения 28.02.2018).

- Кот, Н.Г. Финансовый потенциал как критерий успешности предприятия: статья в сборнике трудов конференции/Н.Г. Кот, В. С. Кивачук/Научно-технический прогресс: актуальные перспективные направления будущего: сборник материалов Международной научно-практической конференции. -2015. -стр. 110-114.

- Минаева, О.А. Финансовый потенциал промышленного предприятия: научная статья/О.А. Минаева/Актуальные вопросы экономических наук: журнал/изд. ООО «Центр развития научного сотрудничества». -2008. -№ 1. С. 354 -359. URL: http://cyberleninka.ru/article/n/finansovyy-potentsial-promyshlennogo-predpriyatiya (дата обращения 28.02.2018).

- Мудрык, Е.В. Современные подходы к оценке финансового потенциала предприятия/Е.В.Мудрык/Вестник магистратуры: научный журнал/изд. ООО «Коллоквиум». -2015. -№ 10 (49). С. 82 -89. URL: http://www.magisterjournal.ru/docs/VM49.pdf (дата обращения 25.02.2018).

- Назырова, Д.Р. Методические аспекты оценки финансового потенциала предприятия/Д.Р. Назырова/Современная налоговая система: состояние, проблемы, перспектива развития: статья в сборнике трудов конференции/изд. Уфимский государственный авиационный технический университет, Уфа. -2014. -29 с. URL: http://elibrary.ru/download/elibrary_22283239_21619088.htm (дата обращения 05.03.2018).

- Николаевская, О.А. Оценка финансового потенциала предприятия: научная статья/О.А. Николаевская/Управление экономическими системами: электронный научный журнал/изд. Кисловодский институт права и экономики г. Кисловодск. -2013. -22 с.

- Фомин, П.А. Особенности оценки производственного и финансового потенциала промышленных предприятий/П.А. Фомин, М.К. Старовойтов//Среднее профессиональное образование. -2002. -№ 11. -23 с.]

- Шилова, Л.Ф. Проблемы учета, анализа и аудита в условиях модернизации экономики, научные направления их решения: сборник статей/Л.Ф. Шилова. -Тюмень: Издательство Тюменского государственного университета. -2011. -240 с.].