Прогнозирование и выбор эффективных решений по обеспечению экономической безопасности дочерних предприятий ао "Асэ" В условиях неопределённости внешней среды

Бесплатный доступ

В статье рассматривается новый подход к обеспечению экономической безопасности предприятий инжинирингового дивизиона госкорпорации «Росатом» в условиях высокой неопределённости внешней среды. Актуальность темы обусловлена беспрецедентным внешним давлением на атомную отрасль России и необходимостью совершенствования методов управления устойчивым развитием предприятий в новых условиях.

Экономическая безопасность, атомная энергетика, прогнозирование, сценарный анализ, принципы оптимальности

Короткий адрес: https://sciup.org/14137293

IDR: 14137293 | УДК: 338.2 | DOI: 10.24412/2220-2404-2025-8-31

Forecasting and effective decision-making to ensuring economic security of subsidiaries of jsc ase in conditions of uncertainty in the external environment

The article considers a new approach to ensuring economic security of enterprises of the engineering division of the state corporation Rosatom in the conditions of high uncertainty of the external environment. The relevance of the topic is due to the unprecedented external pressure on the nuclear industry of Russia and the need to improve the methods of managing the sustainable development of enterprises in the new conditions. The article proposes a methodology for forecasting key indicators of economic security using a modified least squares method and scenario analysis, as well as decision-making based on classical principles of optimality (maximax, Hurwitz, Savage, the principle of guaranteed result). Practical testing was carried out on four subsidiaries of JSC Atomstroyexport (JSC NIKIMT-Atomstroy, JSC Energospetsmontazh, LLC VMU, LLC SMU № 1) in terms of EBIT (earnings before interest and taxes) and ROE (return on equity). Forecasts were obtained for three scenarios (optimistic, realistic, pessimistic), economic security matrices were constructed, and optimal solutions were determined for each scenario based on five different criteria. It was shown that the use of a system of scenarios and a variety of optimality principles allows ranking companies by their level of sustainability in different conditions, which increases the validity of management decisions.

Текст научной статьи Прогнозирование и выбор эффективных решений по обеспечению экономической безопасности дочерних предприятий ао "Асэ" В условиях неопределённости внешней среды

Атомная энергетика является одной из ведущих высокотехнологичных и ключевых отраслей российской экономики: по разным оценкам на ее долю приходится 2–4 % ВВП, а в структуре электрогенерации – до 20 % [1]. Государственная корпорация «Росатом» объединяет под собой все предприятия атомного комплекса и представляет интересы России в области атомной энергетики внутри страны и на международной арене. Несмотря на относительно небольшие вклады атомной энергетики в структуре электрогенерации и ВВП внутри России, «Росатом» имеет стратегическое значение [2], так как является неотъемлемой частью ядерного щита и так называемой «Ядерной триады», а также одним из ключевых экспортеров ядерных наукоемких технологий и важным элементом в мировой экономике. Сегодня Корпорация сталкивается с беспрецедентными вызовами и угрозами, при чем как внешними, так и внутренними. Только за период с 2022 по 2024 год против России введено свыше 16000 санкций, что вывело её на первое место в мире по числу введенных ограничительных мер [3, 4]. Около 80 % выручки корпорации формируется за счет зарубежных проектов [5], поэтому санкционные меры наряду с жесткой и зачастую «неспортивной» конкуренцией на мировом рынке атомных технологий создают новые вызовы для устойчивого развития атомной отрасли России. Возникает необходимость совершенствования инструментов анализа и прогнозирования показателей экономической безопасности предприятий атомной отрасли, которые позволили бы учитывать совокупность факторов риска и неопределенность внешней среды.

Понятие экономической безопасности активно развивалось в 1990-х годах благодаря трудам Л.И. Абалкина и В.К. Сенчагова, заложивших основы теории и методологии оценки устойчивости экономики. Позднее эти вопросы нашли отражение в документах стратегического уровня, в частности, Указ Президента РФ № 208 от 13.05.2017 «О стратегии экономической безопасности Российской Федерации на период до 2030 года», определивший приоритеты в обеспечении устойчивого развития национальной экономики, а также Указ № 216 «Об утверждении Доктрины энергетической безопасности Российской Федерации», где определяются приоритеты уже перед предприятиями ТЭК, в том числе и предприятиями атомной отрасли [6, 7]. Вместе с тем, в фокусе исследований долгое время доминировали вопросы экономической безопасности на макро- и региональном уровнях.

Цель данного исследования – разработать инструментарий прогнозирования ключевых пока- зателей экономической безопасности и выбора эффективных решений в условиях высокой неопределённости внешней среды, а затем апробировать на дочерних предприятиях АО «Атомстройэкспорт».

Научная новизна подхода заключается в сочетании математических методов, сценарного подхода и элементов из теории игр, и принятия решений. В отличие от традиционных подходов, делающих упор на анализе текущего состояния и ретроспективе, в данном исследовании акцент смещен на прогнозирование будущих состояний с учетом различных сценариев развития внешней среды.

Результаты

В настоящей статье в предлагаемой методике апробация проводится на примере выручки дочерних предприятий АО «Атомстройэкспорт»: АО «НИКИМТ-Атомстрой», АО «Энергоспецмон-таж», ООО «ВМУ», ООО «СМУ № 1».

Исторические данные по указанным показателям (в данном случае – по выручке) собираются из официальной бухгалтерской отчётности компаний и дополняются отраслевой статистикой. Для построения прогноза используется метод наименьших квадратов (МНК) – один из наиболее распространённых и точных и при этом относительно простых методов экстраполяции экономических рядов. Суть классического метода состоит в подборе аналитической функции, наилучшим образом аппроксимирующей фактические данные, то есть функцию с минимальной суммой квадратов отклонений фактических значений показателя от вычисленных по функции. В качестве аппроксимирующей модели могут выступать различные типы зависимостей (линейная, экспоненциальная, гиперболическая, полиномиальная и т.д.) – выбор конкретного типа осуществляется на основе визуального анализа динамики, экономического смысла модели, а также экспертной оценки. Для каждого варианта функции вычисляются параметры регрессии по МНК и оценивается коэффициент детерминации (R2), отражающий долю дисперсии, объяснённую моделью. Модель принимается достаточно точной при R2 не ниже 0,5, а при R2 выше 0,8 – высоко точной и надежной. Затем выбранная функция экстраполируется, то есть «продляется» на требуемый прогнозный период, за счет подстановки будущих значений времени в полученное ранее уравнение тренда.

Однако при высокой неопределенности внешней среды такой подход недостаточен. В последние годы внешняя среда для инжиниринговых компаний Росатома характеризуется столь значительной нестабильностью, что поведение пока- зателей в будущем может существенно отличаться от выявленных в прошлом трендов. В таком случае предлагается сценарный подход: вместо единственной модели с наибольшим коэффициентом детерминации (R2) предлагается рассматривать 3 модели с достаточно высоким значением R2. Таким образом получаем несколько различных функций, которые достаточно точно описывают исторические данные, то есть их коэффициент детерминации (R2) различается незначительно, но которые дают разные прогнозные данные, соответствующие различным гипотезам о развитии ситуации. Иными словами, получаем три разные модели, три сценария:

-

• Пессимистичный , который предполагает реализацию большинства рисков и угроз

-

• Оптимистичный , который предполагает минимальное влияние рисков и угроз и благоприятные изменения внешней среды;

-

• Реалистичный , который представляет усреднённый вариант.

таж», ООО «ВМУ», ООО «СМУ № 1. Данные компании отличаются профильными функциями, но все входят в цепочку создания атомных энергоблоков и потому подвержены схожим внешним рискам. Затем по МНК были найдены аппроксимирующие функции с достаточно высоким коэффициентом детерминации R². Анализ данных показателей проведён за период 2018–2023 гг. с последующим прогнозом на 2024–2026 гг. (три шага вперёд) – этого горизонта достаточно для среднесрочного планирования, при этом неопределённость уже значительно проявляется. В исходном наборе данных наблюдались как рост, так и снижение показателей у разных компаний по годам, что указывает на влияние внешних факторов (контракты, издержки, финансовые условия) на их деятельность. Так, например, изменение выручки компании «Энергоспецмон-таж» описывают следующие функции:

ƒ(x) = 320 415 250,00 x2 – 1293955931650,02 x + + 1306371199223870,00, где R² = 0,98;

ƒ(x) = 2,527854E-286 × e3,362698E-01x, где R² = 0,97;

Таким образом, вместо одного прогноза получаем комплекс прогнозов, каждый из которых соответствует определённому набору условий, что позволяет заблаговременно разработать и принять меры на случай любого сценария, снизив неопределенность и повысив устойчивость компаний.

ƒ(x)

1482924100 x

где R² = 0,94.

–

2993223706400,

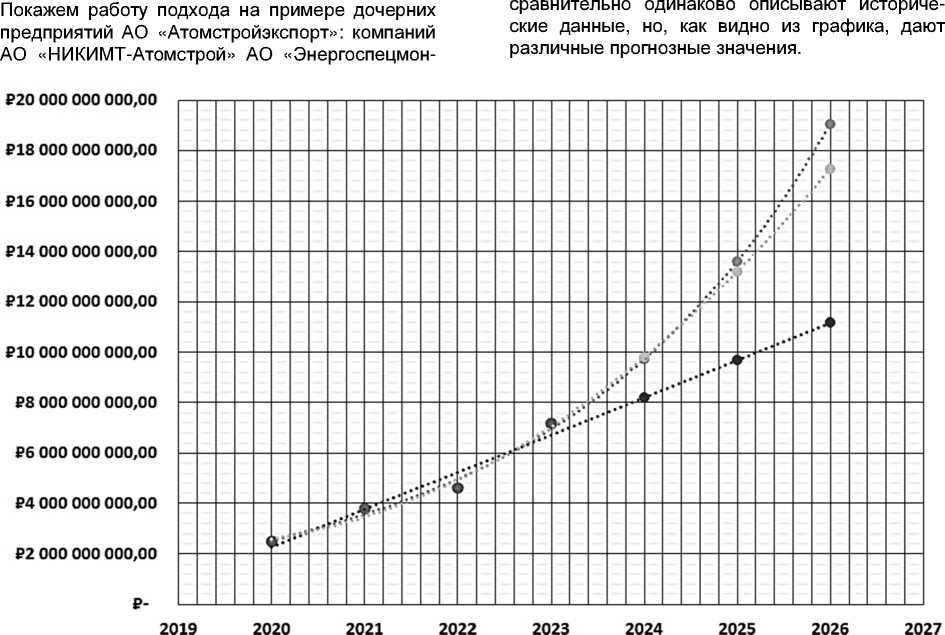

Для наглядности изобразим полученные уравнение в виде графиков (рис. 1). Все три функции имеют сравнительно похожие коэффициенты детерминации R² (0,98, 0,97 и 0,94), то есть

• Факт • Сценарий 1 • Сценарий 2 • Сценарий 3

Рисунок 1 – Прогнозные сценарии выручки АО « Энергоспецмонтаж »

Полученные три уравнения и описывающие их графики, как уже было сказано ранее являются тремя сценариями : красным обозначен пессимистичный сценарий, зеленым – реалистичный, а оранжевым – усредненный, реалистичный сценарий.

Аналогичные операции проводим и с остальными компаниями, чтобы получить комплекс прогнозов по выручке на 2026 год. Ниже приведена таблица с итоговыми данными (табл. 1).

Таблица 1

Прогноз выручки дочерних предприятий АО « Атомстройэкспорт » на 2026 год по трем сценариям

|

Инжиниринговые компании |

Выручка по сценарию 1 (оптимистичный), тыс. руб. |

Выручка по сценарию 2 (реалистичный), тыс. руб. |

Выручка по сценарию 3 (пессимистичный), тыс. руб. |

|

НИИКИМТ-Атомстрой |

79666967 |

65424278 |

32596958 |

|

ООО «Волгодонское монтажное управление» |

7664741 |

3557793 |

3119563 |

|

ООО «Строительномонтажное управление № 1» |

30404845 |

19889734 |

8813743 |

|

АО «Энергоспецмонтаж» |

17268410 |

19056020 |

11180520 |

Возникает задача принятия управленческого решения: например, определение, какая из компаний находится в наилучшем положении с точки зрения данного показателя (т.е. является наиболее «безопасной») при неопределённости будущего. Применительно к рассматриваемой проблеме «стратегиями» или управляемыми факторами являются дочерние компании, а «состояниями природы» или неуправляемыми факторами – внешние условия, соответствующие сценариям.

Для решения таких задач предлагается использовать принцип оптимальности: принцип гарантированного результата, принцип Гурвица (α-критерий), принцип Сэвиджа (минимакса сожаления) и принцип оптимизма (максимакса). Каждый из перечисленных принципов оптимальности формирует своё решение (ранжирование) относительно того, какое предприятие считается наиболее экономически безопасным в условиях неопределённости [8]. По сути, различные критерии имитируют различные стили управленческого мышления: так, принцип гарантированного результата соответствует крайне осторожной позиции, критерий максимакса – агрессивнооптимистичной, критерий Сэвиджа – стремлению избежать сожалений, а параметр α-критерий в принципе Гурвица позволяет моделировать промежуточные настроения. Применение комплекса критериев даёт многогранную оценку положения дел: если одно и то же предприятие лидирует по всем принципам, его преимущество очевидно; если же рейтинги компаний различаются в зависимости от критерия, это сигнализирует о высокой чувствительности ситуации к характеру внешней неопределённости [9]. В таком случае можно провести дополнительный анализ причин расхождения или использовать взвешенный подход при выработке решения [10].

Ниже предоставлен образец расчета на примере принцип гарантированного результата, который для показателей экономической безопасности в части выручки будет выглядеть следующим образом:

ЭБор( = тиакх mm Й(ИК, С), где ИК – инжиниринговые компании, С – сценарии; R – выручка (Revenue).

Результаты ранжирования выражены в таблице 2 ниже.

Таблица 2

Ранжирование дочерних компаний АО « Атомстройэкспорт » с помощью принципа гарантированного результата

|

Инжиниринговые компании |

Выручка по сценарию 1 (оптимистичный), тыс. руб. |

Выручка по сценарию 2 (реалистичный), тыс. руб. |

Выручка по сценарию 3 (пессимистичный), тыс. руб. |

Min R |

Ранг |

|

НИКИМТ-Атомстрой |

79666967 |

65424278 |

32596958 |

32596958 |

1 |

|

ООО «Волгодонское монтажное управление» |

7664741 |

3557793 |

3119563 |

3119563 |

4 |

|

ООО «Строительно-монтажное управление № 1» |

30404845 |

19889734 |

8813743 |

8813743 |

3 |

|

АО «Энергоспецмонтаж» |

17268410 |

19056020 |

11180520 |

11180520 |

2 |

По принципу гарантированного результата на первое место выходит компания с наибольшим минимальным результатом среди сценариев: «НИИКИМТ-Атомстрой» является наиболее устойчивым, в то время как ООО «ВМУ» – наименее «безопасным». Однако одного принципа для утверждения чего-либо недостаточно, поэтому применим остальные принципы. Результаты применения различных принципов оптимальности к прогнозным значениям показателя экономической безопасности (выручки) дочерних предприятий АО «Атомстройэкспорт» представлены в таблице 3.

Таблица 3

Итоговая таблица с результатами ранжирований дочерних компаний АО « Атомстройэкспорт »

|

Инжиниринговые компании |

Ранги по кажд |

ому принципу |

||

|

Принцип гарантированного результата |

Принцип Гурвица |

Принцип Сэвиджа |

Принцип оптимизма |

|

|

НИИКИМТ-Атомстрой |

1 |

1 |

4 |

1 |

|

ООО «Волгодонское монтажное управление» |

4 |

4 |

1 |

4 |

|

ООО «Строительно-монтажное управление № 1» |

3 |

2 |

3 |

2 |

|

АО «Энергоспецмонтаж» |

2 |

3 |

2 |

3 |

Обсуждение

Анализ показывает, что наиболее устойчивые и сбалансированные позиции демонстрирует АО «НИКИМТ-Атомстрой», которое занимает 1-е место по трём из четырёх принципов оптимальности – гарантированного результата, Гурвица и оптимизма. Это свидетельствует как о его минимальных потерях в «пессимистичном» сценарии (принцип гарантированного результата), так и о высоком ожидаемом результате при различных допущениях о вероятности развития событий (Гурвиц и оптимизм). ООО «ВМУ», напротив, демонстрирует крайне полярные результаты: оно лидирует только по критерию Сэвиджа (минимизация сожалений), но стабильно занимает последние позиции по остальным принципам. Это может указывать на узкую специализацию и уязвимость предприятия при изменении условий, несмотря на наличие одного сильного результата ранжирования. ООО «СМУ № 1» показывает устойчивые средние результаты – занимает 2-е или 3-е места, что говорит о сбалансированном, но невыдающемся положении предприятия. Позиции АО «Энергоспецмонтаж» близки по структуре, но немного уступают в крайних вариантах (оптимизма, принцип гарантированного результата), что делает его менее предпочтительным для выбора. Таким образом, выбор в пользу того или иного предприятия зависит от степени допустимого риска и стратегических приоритетов. Например, при ориентации на минимальные потери при неблагоприятных сценариях (консервативный подход) – предпочтение следует отдать АО «НИКИМТ-Атомстрой». Если же целью является избежание сожалений – тогда ООО «ВМУ» может считаться лидером. Подобный подход позволяет учитывать особенности внешней среды и адаптировать управленческие решения к различным стратегиям поведения.

Отметим, что в качестве управляемых факторов могут выступать не только инжиниринговые компании, но и любые другие объекты: например,