Прогнозирование количества предприятий малого и среднего бизнеса в Российской Федерации

Автор: Вагин Михаил Сергеевич, Целищева Юлия Олеговна

Журнал: Сетевое научное издание «Системный анализ в науке и образовании» @journal-sanse

Статья в выпуске: 4, 2018 года.

Бесплатный доступ

В данной статье проведен анализ динамики развития малого и среднего предпринимательства РФ за период с 2007 по 2017 год. На основе полученных данных выявлена тенденция развития малого и среднего предпринимательства в РФ.

Малый и средний бизнес, моделирование, ввп, математическое моделирование, прогнозирование

Короткий адрес: https://sciup.org/14122672

IDR: 14122672 | УДК: 004.942

Forecasting of quantity of small and medium business enterprises in the Russian Federation

This article analyzes the dynamics of small and medium-sized business development in the Russian Federation for the period from 2017 to 2017. On the basis of the obtained data, the tendency of development of small and medium-sized business in the Russian Federation was revealed.

Текст научной статьи Прогнозирование количества предприятий малого и среднего бизнеса в Российской Федерации

С момента зарождения в мировой экономике примитивных задатков рыночных отношений, люди начали создавать специфические методы торговли и получения прибыли. Исторически сложилось, что предпринимательская деятельность – это наиболее денежная отрасль человеческой жизнедеятельности на сегодняшний день.

По мнению [1] малый и средний бизнес – это, прежде всего, создание новых рабочих мест, оперативный отклик на рыночные изменения спроса и предложения, пополнение бюджетов. Наконец, развитие малого предпринимательства – это рост числа людей, самостоятельно обеспечивающих достойный уровень жизни для себя и своих семей. На наш взгляд, автор [1] раскрывает понятие малого и среднего бизнеса не только с социальной точки зрения, но и с экономической, позволяя определить значение малого и среднего бизнеса для экономики страны в целом. Актуальность данного исследования обусловлена тем, что во многих странах субъекты малого и среднего предпринимательства играют важную экономическую и социальную роль в развитии экономики в целом. От уров-

Сетевое научное издание «Системный анализ в науке и образовании» Выпуск №4, 2018 год ня развития малого бизнеса зависят многие показатели, такие как уровень конкуренции, внедрение новых технологий, эффективность производства и т.д.

Целью данной работы является построение прогнозирующей модели количества предприятий малого и среднего бизнеса в РФ( y ), по данным за последние 10 лет, и выявление факторов, влияющих на их развитие.

Для моделирования социально–экономических систем распространены и используются:

-

- линия тренда (трендовая модель) – модель в которой моделируемая экономическая система отражается через тренд основных показателей,

-

- линейные многофакторные модели (ЛММ) – позволяют дать количественную оценку влияния различных факторов на динамику искомых показателей,

-

- модель в пространстве состояний (МПС) – позволяет применять к исходной модели большой спектр стандартных процедур, включающих прогнозирование и оценивание,

-

- авторегрессионные модели (АвРМ) – модели временных рядов, в которых значения временных рядов в данный момент линейно зависят от предыдущих значений этого же ряда, а не от факторов.

При прогнозировании развития среднего и малого бизнеса в РФ, могут быть использованы различные методы, но обычно при моделировании социально-экономической динамики приходится иметь дело с многофакторными зависимостями, когда значение показателя или группы показателей определяется поведением не одного, а сразу многих факторов. Следовательно, от многофакторной прогнозной модели можно ожидать большей точности, чем от однофакторной модели, поскольку она вскрывает особенности и моделирует экономическую реальность более подробно.

Исходные данные

Для построения прогнозной модели в качестве критерия выберем, собственно, количество юридических лиц в РФ. Далее выберем факторы, которые могут оказывать влияние на развитие предприятий. Данные взяты с сайта «Федеральная служба государственной статистики», где находятся в открытом доступе. В качестве факторов выберем х 1 – ВВП в РФ (млрд.руб.), х 2 – курс рубля по отношению к доллару, х 3 – средняя ставка потребительского кредита (%), х 4 – ВВП на душу население, х 5 – численность населения (млн. человек).

Отметим, что выбранные факторы не противоречат здравому смыслу, поскольку от экономического состояния страны зависит численность и материальное благосостояние населения, что напрямую влияет на развитие малого и среднего бизнеса.

Таблица 1. Критерий и факторы

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

х 1 |

33247 |

41276 |

38807 |

46308 |

60282 |

68163 |

73133 |

79199 |

83387 |

85917 |

92081 |

|

x 2 |

26,53 |

24,50 |

32,49 |

29,84 |

29,99 |

31,24 |

30,23 |

32,96 |

57,99 |

73,93 |

60,54 |

|

х 3 |

9,5 |

11,8 |

15,6 |

11,4 |

8,6 |

9,3 |

12,5 |

13,6 |

18,2 |

16,2 |

14,7 |

|

x 4 |

518700 |

661200 |

484500 |

604200 |

759240 |

801420 |

824220 |

723900 |

481650 |

458850 |

467400 |

|

x 5 |

142,22 |

142,01 |

141,90 |

142,86 |

142,87 |

143,56 |

143,35 |

143,67 |

146,27 |

146,54 |

146,80 |

|

y |

3,29 |

3,63 |

4,02 |

4,26 |

4,49 |

4,54 |

4,54 |

4,61 |

4,66 |

4,82 |

4,55 |

Произведем нормирование выше указанных критерия и факторов для того, чтобы исключить влияние размерности по формуле:

у y(t) - mm(yU))

, где min у(t) - это минимум из значений критерия y; max у (t) - максимум из критериев на протяже-tt ние годового ряда. Аналогичным образом нормируются факторы. В итоге получаем:(x, у) е[0,1].

Прежде чем начать моделирование, проанализируем предварительно выбранные факторы на взаимную корреляцию. Факторы с высокой взаимной корреляцией подлежат исключению из ЛММ, так как нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются не интерпретируемыми.

Формула для расчета парной корреляции между рядами x i и y i :

r _ - й • (у= - й)

, где – среднее значение фактора, – среднее значение критерия.

Таблица 2. Парная корреляция критерия и факторов

|

х 1 |

х 2 |

х 3 |

х 4 |

х 5 |

|

|

х 1 |

1 |

0,7414 |

0,7414 |

–0,0318 |

0,8857 |

|

x 2 |

1 |

0,7181 |

–0,6303 |

0,9398 |

|

|

х 3 |

1 |

–0,6414 |

0,6309 |

||

|

x 4 |

1 |

–0,4420 |

|||

|

x 5 |

1 |

||||

|

y |

0,8695 |

0,5871 |

0,4059 |

0,1373 |

0,6899 |

Корреляционный анализ показывает, что из числа выбранных факторов можно исключить фактор № 2 (курс рубля по отношению к доллару), имеющий парную корреляцию 0,9398 с фактором №5 (численность населения (млн. человек)) (табл. 2). Конечная модель не ухудшится, если один из факторов из нее исключить. Остановим свой выбор на исключении фактора №5. Так как повышение курса рубля по отношению к доллару, будет приводить к убыткам, в результате денежных операций. Следовательно, фактор №5 наименьшим образом влияет на развития предприятий малого и среднего бизнеса, в отличие от фактора №2.

Построение моделей и прогнозов

Перейдем к построению ЛММ вида:

У сак (ti) = a 0 +Е aj xj (ti), где а0 – независимый коэффициент, ai – коэффициенты влияния i-х факторов xi(t) в момент времени (номер года) t на значение критерия.

Чтобы определить данные коэффициенты, необходимо минимизировать квадратичное отклонение исходных данных от рассчитанных по формуле:

» = Е (~ ( t i ) - У са/с ( ti ))2 ^ min .

Для минимизации используем «поиск решения» MS Excel . Результатом получились коэффициенты ЛММ a 0 = 0,011935, a 1 = 0,268229863, a 2 = 0,5549064, a 3 = 0,2555184, a 4 = 0,5586971. Квадратичная погрешность аппроксимации ЛММ S = 0,1634.

Полученные коэффициенты говорят о том, что наиболее значащим фактором является х 4 , так как имеет наибольший по модулю коэффициент. Значит, наибольшее значение в данной модели имеет ВВП на душу населения, что было очевидно, ведь повышение всеобщего благосостояния приводит к положительному восприятию собственных способностей к бизнесу и экономической конъюнктуры. Вместе с этим повышается средняя ставка потребительского кредита, так как, по мнению банков с увеличением ВВП на душу населения улучшается качество жизни людей.

Попробуем применить АвРМ, которые имеют вид:

N

Уса/с (ti ) = a0 + Е%Уса/с (ti-j ) , j где а0 – независимый коэффициент, aj – коэффициенты влияния i-j расчетного значения критерия системы, N – порядок.

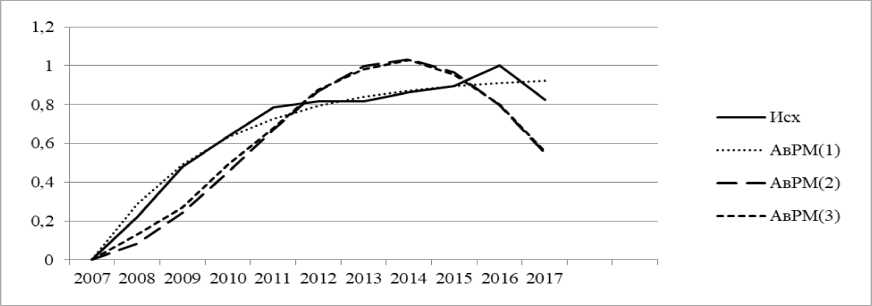

Аналогично найдем коэффициенты, используя «поиск решения» MS Excel . Для модели 1-го порядка получили a 0 = 0,289687, a 1 = 0,693688 и квадратичную погрешность s = 0,02681 (рис. 1); для модели 2-го порядка a 0 = 0,08396, a 1 = 1,88127, a 2 = – 1,06795 и квадратичную погрешность s = 0,3078; для модели 3-го порядка a 0 = 0,1301, a 1 = 1,0725968, a 2 = 0,5386, a 3 = – 0,9227 и квадратичную погрешность s = 0,25649 . Как видим, в результате данный вид модели плохо аппроксимирует наши данные, это видно на графике анализа АвРМ 1-го порядка (АвРМ(1) на (рис.1)), АвРМ 2-го порядка (АвРМ(2) на (рис.1)) и АвРМ 3-го порядка (АвРМ(3) на (рис.1)). Следовательно, АвРМ непригодна для использования в данной системе.

Рис. 1. Анализ АвРМ

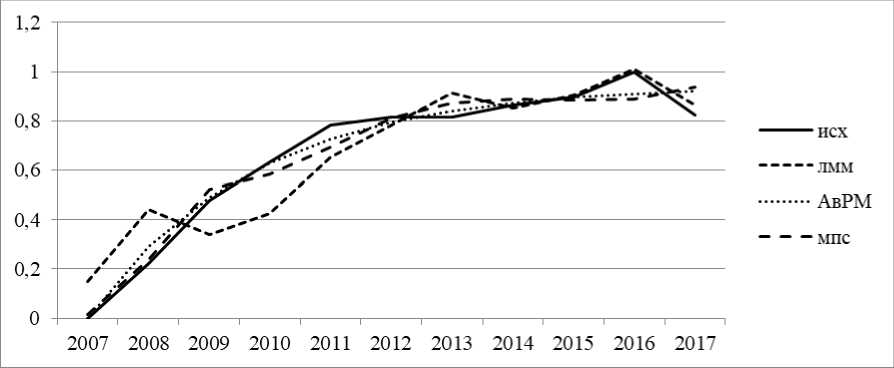

Далее рассмотрим МПС-модель в пространстве состояний, которая имеет вид:

x ( tt ) = ci + Bx ( tt_ J ^ y ( t i ) = c + dx ( t i )

где x – вектор состояния, B – матрица перехода, c, – коэффициенты функции выхода, – вектор функции перехода.

Также находим коэффициенты, используя «поиск решения» MS Excel . Квадратичная погрешность аппроксимации получилась s = 0,3417119 (рис. 2).

Рис. 2. Анализ приближения моделей к y(t)

Целью данной работы является построение прогнозирующей модели количества предприятий малого и среднего бизнеса в РФ (y), по данным за последние 10 лет, и выявление факторов, влияющих на их развитие. Следовательно, нас интересуют прогнозы, которые можно получить, применив ранее выбранные модели. Для проверки возможности прогнозирования можно применить метод постпрогноза, который позволяет получить результаты реакции системы при ряде известных факторов на несколько лет. Так же методом построгноза можно определить горизонт прогнозирования.

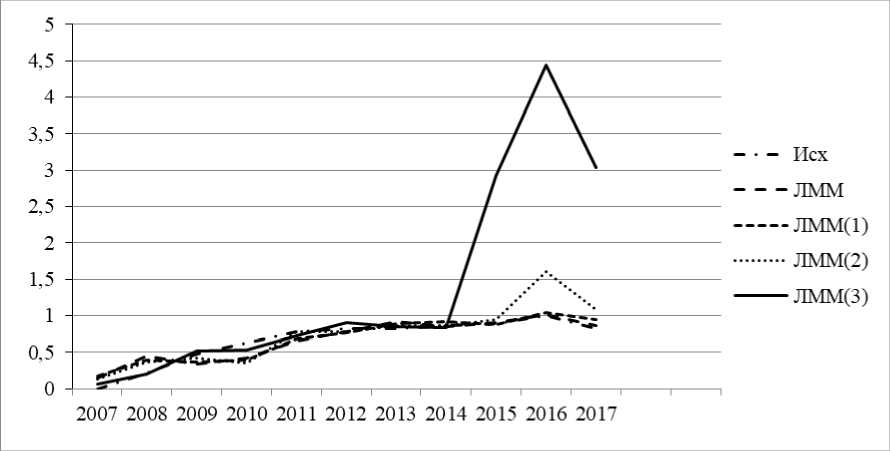

Выполнен расчет постпрогноза на три года для ЛММ. ЛММ(1) – на 1 год, ЛММ(2) – на 2 год, ЛММ(3) – на 3 год (рис. 3).

Рис. 3. Постпрогноз на 3 года с использованием ЛММ

По графику видно, что постпрогноз ЛММ приближённо соответствует данным. Так как повторяет изгиб исходных данных, но при этом имея большее значение.

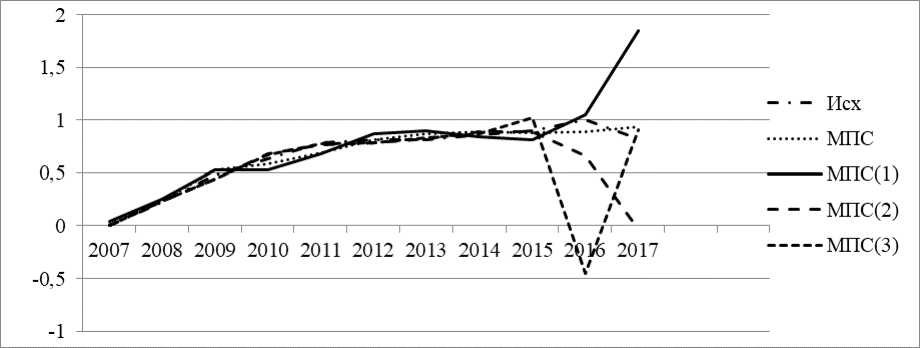

Далее выполнен расчет постпрогноза на три года для МПС. МПС(1) – на 1 год, МПС(2) – на 2 год, МПС(3) – на 3 год (рис. 4).

Рис. 4. Постпрогноз модели в пространстве состояний

По данному графику видно, что МПС не отражает явления в существующей системе, потому что есть сильный разброс между МПС на 1 год, 2 года и 3 года. Поэтому данную модель рассматривать не будем. В конце графика наблюдаются большие отклонения МПС от исходных данных (Исх). Для дальнейшего прогноза будет выбрана ЛММ.

Спрогнозируем развитие системы в зависимости от влияния неуправляемых факторов x 1 , x 2 и управляемых x 3 , x 4 . Тенденцию развития этих факторов определим, сравнивая в пределах горизонта прогнозирования ряд значений фактора и его приближения линейной x(t) = a + b * t и квадратич-нойx(t) = a + b*t + c*t моделями. Коэффициенты этих моделей также найдем с помощью МНК с применением мастера поиска решения. По коэффициенту корреляции x 1 (0,9862) и x 4 (0,8013) линейные, а x 2 (0,7533) и x 3 (0,0842) квадратичные.

Перейдём к исследованию влияния факторов на реакцию системы с целью выявления возможности управления этой системой. x 1 (ВВП) и х 2 (Курс рубля) являются не управляемыми факторами. Так как данные факторы зависят от внешних воздействий.

Изменяя тенденцию развития факторов на ±5%, получили результаты прогноза системы на 3 года.

Таблица 3. Отклонения неуправляемых факторов

|

x 2 – 5% |

x 2 – 0% |

x 2 + 5% |

|

|

х 1 – 5% |

0,8223(A1) |

0,8731 |

0,9294 |

|

х 1 – 0% |

0,856 |

0,9069 |

0,9631 |

|

х 1 + 5% |

0,8932 |

0,9442 |

1,0004( А 2 ) |

В итоге, наихудшей комбинацией неуправляемых факторов является x 2 – 5% и x 1 – 5%, при которой количество предприятий y понижается до минимального значения за весь период.

Исследуем возможность ЛПР по компенсации негативного влияния неуправляемых факторов путем изменения управляемого фактора x 3 (Средняя ставка потребительского кредита) и x 4 (ВВП на душу населения). На эти два фактора можно повлиять с помощью принятых мер правительства, уменьшить ставку потребительского кредита, а также увеличить ВВП на душу населения. Для этого фактора образом, аналогичным описанному выше, определили тенденцию развития. Изменяя на ±5% тенденцию развития фактора получили прогноз развития системы на 3 года (

Таблица ) вследствие решений ЛПР.

Таблица 4. Изменение управляемого фактора на ±5%

|

х 4 (–5%) |

х 4 (0) |

х 4 (+5%) |

|

|

х 3 (–5%) |

0,7897 |

0,7954 |

0,8010 |

|

х 3 (0) |

0,8166 |

0,8223 |

0,8279 |

|

х 3 (+5%) |

0,8462 |

0,8519( А 4 ) |

0,8576( А 3 ) |

Наилучшим результатом изменения управляемых факторов является x 3 + 5% и x 4 + 5%, даёт наилучшую точку, отмеченную в таблице как А 1 .

Заключение

Логично, что при увеличении ВВП на душу населения растёт благосостояние населения. Следовательно, это приводит к увеличению открытия среднего и малого бизнеса. Следует отметить, что средняя ставка потребительского кредита зависит от количества среднего и малого бизнеса, так как было бы не логично, если бы банки повышали ставка и вследствие чего открывалось больше предприятий. Здесь работает обратная связь, ставка потребительского кредита зависит от количества открытых предприятий, а не наоборот. Логично, чем больше предприятий, тем у банка больше возможностей поднять ставку.

Наихудшим исходом является точка А1 (Таблица 3), при которой количество предприятий y понижается до минимального значения. Если ВВП в РФ начёт расти, то ситуация будет улучшаться, так же если с этим будет расти курс рубля по отношению к доллару, то результат будет наилучшим, чему свидетельствует точка А 2 . Наша модель является управляемой, чему свидетельствует таблица 4. При повышении факторов х 3 и х 4 получаем наилучшую точку А 3 . Фактор х 4 влияет в меньшей степени на модель, чем фактор х 3 , чему свидетельствует точка А 4 , наилучший прирост мы получаем, изменяя фактор х 3 в большую сторону. Так как при увеличение средний ставки потребительского кредита говорит от том, что в стране много открытых бизнесов, а вследствие этого банки начинают повышать ставку.

Как мы видим, полученная модель отражает достаточно реальную тенденцию открытия малого и среднего бизнеса в нашей страны. Цель работы достигнута, построена прогнозирующая модель и выявлены факторы, валяющие на развитие малого и среднего бизнеса в РФ.

Список литературы Прогнозирование количества предприятий малого и среднего бизнеса в Российской Федерации

- Значение малого и среднего бизнеса в экономике страны. - [Электронный ресурс]. URL: https://moluch.ru/conf/econ/archive/95/5778/.

- Федеральная служба государственной статистики. - [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/reform/#.

- Эконометрический ликбез: временные ряды. Введение в моделирование в пространстве состояний. - [Электронный ресурс]. URL: http://quantile.ru/09/09-AT.pdf.

- Линейные многофакторные модели. - [Электронный ресурс]. URL: http://economy-ru.info/info/189276/.

- Математические модели в пространстве состояний. - [Электронный ресурс]. URL: http://drive.ispu.ru/elib/lebedev/14.html.

- Авторегрессионные модели. - [Электронный ресурс]. URL: https://ru.wikipedia.org/wiki/Авторегрессионная_модель.

- Затонский А.В., Сиротина Н.А. Прогнозирование экономических систем по модели на основе регрессионного дифференциального уравнения // Экономика и математические методы. - 2014. - Т. 50. - № 1. - С. 91-99.

- EDN: SBEFLF

- Затонский А.В., Сиротина Н.А., Янченко Т.В. Об аппроксимации факторов дифференциальной модели социально-экономической системы // Современные исследования социальных проблем (электронный научный журнал). - 2012. - № 11 (19). - С. 6.

- EDN: OFOHUI

- Янченко Т.В., Затонский А.В. Определение оптимальной ранжировки частных критериев оценки краевого социального ресурса // Экономика и менеджмент систем управления. - 2013. - Т. 10. - № 4. - С. 99-104.

- EDN: REETYB

- Бутова Э.Ю. Проблемы развития малого бизнеса в России. - [Электронный ресурс]. URL: http://www.iupr.ru/domains_data/files/zurnal_31/Butova.pdf.