Прогнозная оценка рисковой стоимости компании с использованием технологии CorporateMetrics

Автор: Швец С.К.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (96), 2015 года.

Бесплатный доступ

В статье осуществлен анализ мер оценки рисков нефинансовой компании, выявлены ключевые метрики риска, обосновано использование в качестве меры риска EVaR-модели, разработаны методические рекомендации по использованию EVaR при стресс-тестировании компании.

Корпоративный риск-менеджмент, рисковая стоимость компании, мера риска, метрика риска, стресс-тестирование

Короткий адрес: https://sciup.org/14875587

IDR: 14875587

The forecast valuation of risk company using technology CorporateMetrics

The article presents the analysis of the measures of risk non-financial company. Identified key risk metrics. If justified the use of EVaR models. Developed methodical recommendations on the use of EVaR in stress-testing company.

Текст научной статьи Прогнозная оценка рисковой стоимости компании с использованием технологии CorporateMetrics

⟡ ⟡ ⟡

В настоящее время российские компании осуществляют свою производственно-хозяйственную деятельность в условиях экономического кризиса 2014-2015 годов (западные «санкции», экономическое эмбарго, падение стоимости нефти и др.). В этих условиях в качестве основного критерия эффективности бизнес-деятельности компании рассматривается динамика ее стоимости, которая учитывает эффекты от принятого решения в долгосрочной перспективе в условиях неопределенности. Необходимость оценки стоимости компании возникает при всех ее трансформациях: при покупке и продаже компании, ее акционировании, слиянии и поглощении, а также в других рисковых ситуациях. Таким образом, обоснованность и достоверность оценки стоимости компании в условиях неопределенности во многом зависит от того, насколько полно будут выявлены внешние и внутренние риск-факторы, влияющие на динамику основных индикаторов стоимости.

В процессе своей бизнес-деятельности компания формирует совокупный портфель, состоящий из ее активов и пассивов. Однако использовать такой портфель для принятия управленческих решений не представляется возможным из-за того, что он функционирует в условиях полной или частичной неопределенности. В этом случае задача максимизации дохода корпоративного портфеля сводится к балансу соотношения «риск-доходность» с учетом принятого в компании уровня толерантности к риску. Таким образом, и стоимость компании определяется не только доходом от бизнес-деятельности, но и надежностью полу-

ГРНТИ 06.81.12

Сергей Константинович Швец –– доктор экономических наук, профессор департамента финансов Санкт-Петербургского филиала Научно-исследовательского университета «Высшая школа экономики».

Статья поступила в редакцию 19.10.2015 г.

Для ссылок: Швец С.К. Прогнозная оценка рисковой стоимости компании с использованием технологии CorporateMetrics // Известия Санкт-Петербургского государственного экономического университета. 2015. № 6 (96). С. 33-40.

чения этого дохода в перспективном периоде. В связи с этим исследователи вынуждены решать сложную научно-практическую задачу разработки метрик оценки конъюнктурных рыночных индикаторов, которые влияют на стоимость компании в условиях неопределенности. Исследование метрик риска стоимости нефинансовых компаний представляется автору актуальным как с целью более глубокого понимания функционирования систем риск-менеджмента, выявления ключевых риск-факторов, алгоритмизации процедур измерения рисков стоимости, так и для разработки методических рекомендаций по использованию метрик риска при стресс-тестировании компании.

При применения метрик оценки рисков важным является учет всех (благоприятных и неблагоприятных) состояний бизнес-среды, точности оценивания социально-экономического окружения стейкхолдерами и экспертами (например, прогнозы инвестиционных затрат, EBIT, EBITDA, FCF и др.). Возможность применения отдельных мер часто зависит от конкретных ожиданий менеджеров компании и их готовности рисковать при принятии управленческих решений. Следует заметить, что в процессе своей бизнес-деятельности компании постоянно изменяют состав своих активов и пассивов, а также показателей их рентабельности. Таким образом, в каждый определенный период формируется портфель отдельных элементов их активов и пассивов, каждый из которых имеет свои показатели волатильности и риска.

В общем случае компания имеет два набора корпоративных целей: финансовые цели и нефинансовые цели. Традиционные ключевые финансовые показатели (доход, прибыль и др.) не всегда правильно отражают процесс создания новой стоимости. В этом случае компании используют дисконтированный денежный поток, который является критерием создания новой стоимости. Одновременно компании используют нефинансовые цели в качестве побудительных мотивов для персонала. К таким целям относят: удовлетворение запросов потребителей, разработку новых изделий и т.д.

Следует отметить, что эмпирические исследования мер оценки рисков на развивающихся рынках начали разрабатываться только с конца 1990-х годов. При этом большая часть работ посвящена классическим вероятностно-статистическим подходам к управлению рисками финансовых компаний [4, 5], в то время как идентификация, классификация и интеграция мер риска в компаниях реального сектора исследовались недостаточно. С учетом отмеченных методологических особенностей использования метрик рисков в российских компаниях в настоящей статье исследуется научно-практическая задача разработки модели измерения риска стоимости нефинансовых компаний с целью создания универсальных метрик риска с учетом современных риск-технологий [6, 7].

Как уже отмечалось, большинство активов нефинансовых компаний являются неликвидными. Поэтому для менеджмента компании важным критерием эффективности ее деятельности является снижение риска операционной (производственной) деятельности. В этих условиях ключевой мерой корпоративного риска является денежный поток с учетом риска (Cash Flows at Risk, CFaR). При ее вычислении используются специфические для компании риск-факторы, влияющие на операционные денежные потоки компании. При этом вновь созданная стоимость принимает, как правило, форму реальных активов, которые в отличие от финансовых активов имеют низкую ликвидность. Поэтому выбор и алгоритмизацию мер оценки нефинансовых рисков компаний необходимо осуществлять с учетом интегрированного подхода, учитывающего изменения стоимости финансовых активов (портфелей) и операционных (производственных) денежных потоков.

В целях более глубокого понимания концептуальных основ разработки метрики оценки риска стоимости компании необходимо исследовать уровень корпоративной неопределенности, под которой понимается неполнота или неточность технико-экономической информации об условиях производственно-хозяйственной деятельности компании, в том числе связанных с ними затратах и полученных результатах. Условия корпоративной неопределенности определяют финансовый результат деятельности компании как множество возможных исходов, вероятности которых неизвестны.

В полной мере учет особенностей деятельности нефинансовых компаний учитывается в концепции CorporateMetrics [7], которая представляет собой принципиальную схему измерения корпоративных рисков на основе следующих основных компонентов: метрики идентификации рисковых факторов и рисков; критериев измерения риска (EaR, EPSaR, CFaR и др.); методов (моделей) измерения рисков; набора исторических данных, стресс-сценариев и долгосрочных прогнозов, а также программного обеспечения для расчета рисков и отчетности Corporate Manager.

Следует отметить, что CorporateMetrics в значительной мере учитывает особенности бизнес-деятельности компаний реального сектора экономики в том числе: учитывает финансовые результаты (изменение денежных потоков); осуществляет оценку рисков бизнес-процессов; выделяет нехеджиру-емые производственные (операционные) и стратегические риски; использует длинные горизонты оценки рисков (квартал, год). Данная технология позволяет интегрировать меры корпоративных рисков в процессе стратегического планирования и бюджетирования компании на основе прогнозирования денежных потоков в условиях неопределенности. В этом случае CorporateMetrics позволяет компаниям прогнозировать свои денежные потоки с учетом операционных (производственных) рисков. Используются классические меры оценки рисков (анализ чувствительности, стресс-сценарии, деревья решений, имитационное моделирование), а также ключевые меры RiskMetrics (VaR, CAPM, ART, модель Марковица, модели хеджирования (опционы) и др.). CorporateMetrics значительно расширяет стандартные средства экономического анализа рисков (EVA, SVA, ALARA и др.). При использовании данной концепции компания может осуществить более полный анализ интегрированного риска, который учитывает все сценарии ее финансовых результатов, а также интеграцию всех типов рисков (стратегических, рыночных, производственных (операционных) и др.).

В целом, отдельную компанию можно представить как набор бизнес-процессов, генерирующих денежные потоки в процессе своей производственно-хозяйственной деятельности. Созданная при этом стоимость под воздействием рискообразующих факторов может изменяться как в сторону снижения (угрозы), так и в сторону увеличения (возможности). В этом случае ни одна из известных мер риска (EaR, EPSaR, CFaR) не может учитывать в полной мере специфику анализа риска прогнозной стоимости компании, т.к. они в основном применяются для оценивания рисков отдельных денежных потоков, а не стоимости компании в целом.

В настоящей работе в общей структуре CorporateMetrics для измерения риска стоимости компании вводится новая мера риска – стоимость компании с учетом риска (Enterprise Value at Risk, EVaR), которая представляет собой максимально возможное отклонение (снижение) величины стоимости от ожидаемого значения, рассчитанного на выбранном горизонте с заданной вероятностью. Иначе это максимальная разница между полученной и целевой величиной стоимости компании, которая вызвана влиянием рыночных риск-факторов на выбранном временном горизонте и доверительном интервале. Для вычисления EVaR сначала необходимо установить целевой уровень прогнозируемой стоимости компании. Как правило, это некоторый уровень стоимости (EV), с которым менеджеры компании могут сравнивать результаты своей производственно-хозяйственной деятельности.

На практике используются следующие виды прогнозируемой стоимости компаний: ожидаемый уровень стоимости компании, основанной на математическом ожидании прогноза риск-факторов; бюджетируемый уровень стоимости компании, прогнозируемый с учетом внутренних значений риск-факторов; прогнозы финансовых аналитиков – консенсус, существующий на рынке. В процессе реализации интегрированной метрики рисков компании используют широкий спектр методов измерения EVaR, основными из которых являются: параметрический метод; метод исторического моделирования; имитационное моделирование; регрессионный анализ и метод компаний-аналогов (табл. 1).

Как показала практика, методы оценки риска стоимости компании, приведенные в табл.1 , обладают рядом существенных недостатков: основаны на использовании исторических данных (будущие убытки (потери) прогнозируются на основе предположения о том, что исторические взаимосвязи рисковых факторов, параметров и вероятностей сохраняется в будущем); неадекватно оценивают риски, возникающие при исключительных (стрессовых) рисковых ситуациях (при этом оценка VaR учитывает эти изменения через определенный промежуток времени); не учитывают реальные распределения доходности актива (портфеля), которые имеют более «толстые» хвосты и более резкий пик (чем предполагаемое нормальное распределение); недооценивают размер убытков (потерь), если рынок характеризуется низкой ликвидностью (отсутствуют достоверные данные); не учитывают финансовые инструменты, номинированные в разных валютах (возникает необходимость перерасчета их стоимости в валюте, в которой оценивается величина убытков (потерь); характеризуются высоким модельным риском в расчетах (т.к. используются для расчета EVaR различные модели). Перечисленные недостатки значительно снижают эффективность применения EVaR -моделей при определении мер оценки рисковой стоимости компании.

Таблица 1

Методы оценки риска стоимости компании (EVaR) в технологии CorporateMetrics

|

Наименование метода |

Содержание метода |

|

Параметрический метод |

Основан на предположении о нормальном распределении изменений риск-факторов и линейной зависимости стоимости компании от изменения этих факторов. |

|

Регрессионный анализ |

Основывается на построении собственной регрессионной модели для компании. Рассматривается возможность добавления любого количества риск-факторов в модель, а регрессионные коэффициенты имеют прямое отождествление как предельные факторы воздействия на финансовые результаты компании (КПЭ). |

|

Метод исторического моделирования |

Использует при расчете мер риска анализ динамики изменения стоимости компании за предыдущий исторический период. Основной предпосылкой метода является то, что в будущем распределение ключевых риск-факторов стоимости будет таким же, как и в прошлом. |

|

Метод компаний-аналогов |

Учитывает волатильность всех совокупных денежных потоков компании на основе «портфельной» модели. В этом случае отдельные параметры (переменные) модели не учитываются. Как правило, используются отчеты о финансовых результатах группы компаний одной отрасли (подотрасли). |

С учетом корпоративной практики для измерения EVaR целесообразно использовать метод имитационного моделирования (метод Монте-Карло), который использует многократное повторение процедур расчета EVaR при случайной генерации значений неопределенных параметров (переменных), влияющих на величину выбранного ключевого показателя эффективности (КПЭ) [1]. При этом рациональный баланс между риском стоимости компании и ее эффективной бизнес-деятельностью обеспечивается путем глубокого анализа внешней и внутренней среды с учетом риск-факторов, определяющих стоимость ее отдельных активов и компании в целом.

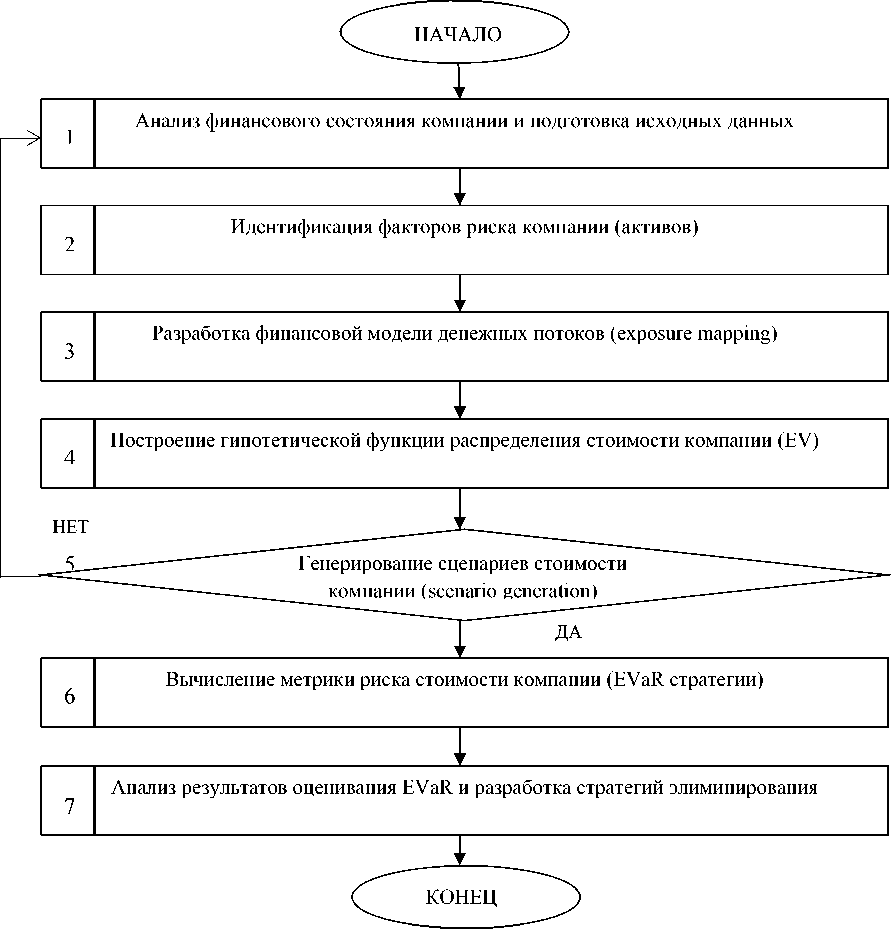

При определении оценки стоимости компании с использованием метода Монте-Карло в настоящем исследовании использовался упрощенный алгоритм прогнозирования денежных потоков и стоимости компании, при котором входными и выходными параметрами (переменными) являлись ключевые показатели эффективности компании (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений, амортизационные отчисления, ставка налога на прибыль, изменение оборотного (рабочего) капитала, инвестиции и др.). Автором разработан алгоритм прогнозной оценки рисковой стоимости компании (EVaR) с использованием технологии CorporateMetrics (рис. 1). Рассмотрим его структуру.

Блок 1. Осуществляется анализ финансового состояния компании и подготовка исходных данных. Определяется временной горизонт и доверительный интервал. Определяются основные параметры (переменные), характеризующие бизнес деятельность компании.

Блок 2. Осуществляется выбор всех значимых риск-факторов, влияющих на стоимость компании (EV), а также определение динамики этих факторов. Например, цены товаров, курс валют, процентные ставки, рыночные индексы и др.

Блок 3. Разрабатывается финансовая модель определения стоимости компании (EV), которая представляет собой описание в алгоритмической форме финансовых характеристик компании на каждом принятом временной горизонте. Формируется система уравнений, на основе которой строится прогноз стоимости компании на прогнозный период. Определяются основные параметры (переменные) модели, а также их чувствительность к риск-факторам. Для формирования исходных данных используются исторические данные (если их нет или их недостаточно), применяются экспертные методы, где эксперты на основании опыта и интуиции определяют возможные сценарии развития событий и дают экспертную оценку изменения риск-факторов.

Блок 4. Построение гипотетической функции распределения стоимости компании (EV) осуществляется на основе выбранных статистических гипотез о распределении вероятных значений каждого параметра (переменной) финансовой модели. При этом они генерируются по случайному закону («генератор случайных чисел») в соответствии с заданным законом распределения.

Рис. 1. Укрупненная блок-схема алгоритма оценивания EVaR с использованием технологии CorporateMetrics

Блок 5. Генерируется значительное количество вероятностных сценариев изменения риск-факторов. Осуществляется прогнозирование ожидаемого значения EV и волатильности риск-факторов. Одновременно конструируется ковариационная матрица риск-факторов. В результате генерации сценариев каждый полученный индивидуальный сценарий является одной из возможных траекторий развития рыночных факторов. Вся совокупность траекторий формирует интервал значений EV для различных временных горизонтов.

Блок 6. Из полученного распределения прогнозируемой стоимости компании вычисляется статистика, описывающая распределение и характеризующая метрику риска стоимости компании (EVaR).

Блок 7. Осуществляется анализ данной метрики, и на его основе разрабатываются стратегии элиминирования (нейтрализации) рисков стоимости компании с учетом взаимосвязанных изменений финансовых результатов и внешних и внутренних риск-факторов.

В настоящем исследовании для оценивания стоимости компании (EV) использовался укрупненный алгоритм прогнозирования денежных потоков и стоимости компании, при котором параметрами

(переменными) являлись ключевые показатели эффективности (КПЭ) (выручка, EBIT, инвестиции и др.). Таким образом, при разработке финансовой модели прогнозирования стоимости компании использовалась следующая формула:

n

EV = Z (

t = 1

FCFt (1 + WACC)

+ (1 + g)FCF t )

(WACC - g)(1 + WACC)" ,

где FCF t – свободный денежный поток компании в t-ом периоде; WACC – средневзвешенная стоимость капитала; g – темп роста EBIT после терминального момента; t – прогнозируемый период (шаг) денежного потока ( t=1, …, n ); n – количество периодов.

Свободный денежный поток ( FCF t ) в прогнозном периоде рассчитывается следующим образом:

FCF t = EBIT ( 1 - TAX ) - CAPEXt - A WC ,

где EBIT t – прибыль компании до выплаты налогов и процентов по обязательствам в периоде t; Tax – ставка налога на прибыль; CAPEX t - капитальные затраты (инвестиции) в периоде t; A WC - изменение оборотного капитала/

Таким образом, рассматриваемая модель стоимости компании имеет следующие входные параметры (переменные): FCF, выручка, EBIT, амортизация, инвестиции (CAPEX), рабочий капитал (WC), WACC, коэффициент дисконтирования и др. Значения входных параметров, за исключением стоимости заемного капитала, задаются с учетом финансовых пропорций, характерных для российских компаний. Для данного исследования в качестве базовой модели была выбрана модель, основанная на методе дисконтирования всего денежного потока компании.

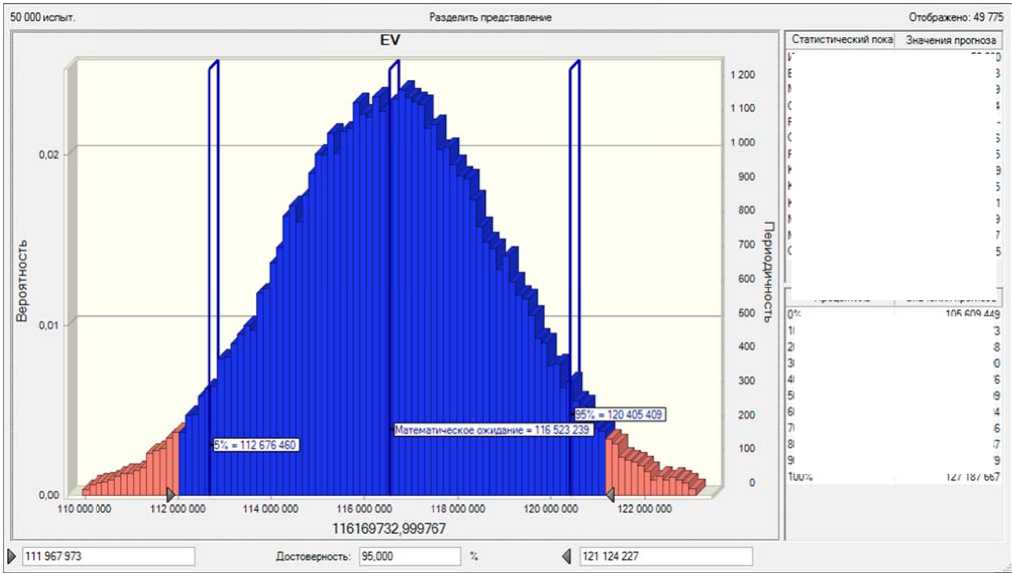

Основываясь на сформулированных в статье положениях была произведена прогнозная оценка рисковой стоимости компании АВС. Данные для расчета риска прогнозной стоимости (в тыс. руб., поквартальный расчет) с использованием метода Монте-Карло приведены в табл. 2. Имитационное моделирование производилось по методу Монте-Карло с помощью пакета прикладных программ Crystal Ball (см.: http://www.oracle.com ), проведено 50 тыс. итераций. В качестве риск-факторов были выбраны выручка, операционные расходы и WACC. Выручка и операционные расходы моделировались согласно нормальному закону распределения с заданными значениями характеристик случайных величин (математическое ожидание и стандартное отклонение) в связи с тем, что эти величины зависят от неконтролируемых компанией факторов. Что касается WACC, то этот параметр имеет треугольное распределение с минимальным значением 2,5%, наиболее вероятным значением 3% и максимальным значением 3,5%. В качестве результирующего показателя выступает стоимость компании (EV). На рис. 2 представлена расчетная функция плотности нормального распределения стоимости компании АВС на период I кв. 2016 – II кв. 2018 гг., а также в табл. 3 приведена основная статистика по этой модели.

Результаты проведенного моделирования показывают, что ожидаемое значение EV компании АВС составило 116 169 733 руб. На основе полученного частотного распределения можно оценить непредвиденные убытки (потери) с доверительной вероятностью, заданной на уровне 95%. Проанализировав полученную выборку значений стоимости компании АВС за период I кв. 2016 по IV кв. 2018 гг. и отбросив 5% наихудших сценариев получаем, что существует 95% вероятность того, что значение EV будет не ниже ожидаемого значения более, чем на EV95%=112 676 460 руб. Таким образом, непредвиденные потери, определяемые показателем EVaR, могут быть вычислены как разность между ожидаемым значением EV и значением EV с 5-ти процентным процентелем, т.е.: EVaR = 116 169 733 – 112 676 460 = 3 493 273 (руб.). В этом случае прогнозная стоимость компании АВС с 95%-ой вероятностью не уменьшится ниже ожидаемых значений более, чем на EVaR = 3 493 273 руб. и лишь с 5%-ой вероятностью может снизиться значительно ниже, чем на величину EVaR от ожидаемого значения.

Следует заметить, что проведенное имитационное моделирование с применением метода Монте-Карло наиболее адекватно оценивает риск стоимости компании, учитывая широкий спектр возможного исхода событий. С помощью замены реальных данных о компании набором данных, полученных в результате имитационного моделирования, была решена главная задача нехватки информации. Применительно к данной компании АВС метод Монте-Карло дал четкие оценки р искованности стоимости компании. С доверительной вероятностью рассчитано прогнозное среднее зн ачение стоимости компании с учетом различных сценариев кризисных ситуаций, имевших место в прошлом, а также гипотетически возможных в будущем.

Таблица 2

Рис. 2. Функция пло т ности норм а льного рас п ределения с т оимости ко м пании АВС

|

Испытания |

50000 |

|

Базовое значение |

116 169 733 |

|

Математическое ожи |

116 523 239 |

|

Среднее значение |

116 520 0^ |

|

Режим |

— |

|

С т андэртное отклей |

2 346 826 |

|

Расхождение |

5 507 594 000 405 |

|

Коэффициент асимм |

0.0289 |

|

Коэффициент эксиес |

2.95 |

|

Коэф вариации |

0.0201 |

|

Минимум |

105 609 449 |

|

Максимум |

127187 667 |

|

С редняя квадратиче |

10495 |

|

Процентиль |

Значения прогноза |

|

0% |

105 609 449 |

|

10% |

113510173 |

|

20% |

114 530 588 |

|

30% |

115266190 |

|

40% |

115 908 476 |

|

50% |

116519 909 |

|

60% |

117107524 |

|

70% |

117 747 446 |

|

80% |

118500137 |

|

90% |

119 553 279 |

|

100% |

127187 667 |

Базовая модель стоимости всего капитала компании АВС без учета дополни тельных инвестиций

|

Показатель |

I -2016 |

II -2016 |

III -2016 |

IV - 201 6 |

I -2017 |

II - 2 017 |

III -2017 |

IV -2017 |

I - 20 1 8 |

II -2018 |

III -2018 |

IV -2018 |

|

FCF |

5270 |

5430 |

5594 |

576 3 |

5938 |

6 117 |

6302 |

6493 |

66 8 9 |

6891 |

7100 |

7414 |

|

Выручка |

28000 |

28840 |

2 9705 |

305 9 6 |

31514 |

32460 |

33433 |

34436 |

35 4 70 |

36534 |

3 7630 |

38759 |

|

COS |

21000 |

21630 |

2 2279 |

229 4 7 |

23636 |

24345 |

25075 |

25827 |

26 6 02 |

27400 |

2 8222 |

29069 |

|

EBIT |

7000 |

7210 |

7426 |

764 9 |

7879 |

8115 |

8358 |

8609 |

88 6 7 |

9133 |

9407 |

9690 |

|

Амортиза ц ия (А) |

4000 |

4000 |

4000 |

400 0 |

4000 |

4 000 |

4000 |

4000 |

40 0 0 |

4000 |

4000 |

4000 |

|

Инвестиц и и (CAPEX) |

4000 |

4000 |

4000 |

400 0 |

4000 |

4 000 |

4000 |

4000 |

40 0 0 |

4000 |

4000 |

4000 |

|

Рабочий капитал WC |

- 50 |

- 50 |

- 50 |

- 5 0 |

- 50 |

- 50 |

- 50 |

- 50 |

- 5 0 |

- 50 |

- 50 |

- 50 |

|

WACC |

2,98% |

3,06% |

2 ,91% |

2,93 % |

2,94% |

2,80% |

2,85% |

2,97% |

3,0 3 % |

3,02% |

2 ,90% |

2,88% |

|

Коэффициент дисконти р ования |

0,971 |

0,941 |

0,918 |

0,89 1 |

0,865 |

0,848 |

0,822 |

0,792 |

0,7 6 4 |

0,743 |

0 ,730 |

0,712 |

|

Дисконт. денеж. поток |

5118 |

5112 |

5133 |

513 4 |

5137 |

5185 |

5177 |

5139 |

51 1 2 |

5120 |

5185 |

5276 |

|

Накопленный ДДП |

5118 |

10229 |

15363 |

204 9 7 |

25635 |

30819 |

35997 |

41136 |

46 2 48 |

51368 |

5 6553 |

61829 |

|

Терминальная стоимость |

54341 |

|||||||||||

|

EV |

116170 |

|||||||||||

Таблица 3

Основные параметры (переменные) плотности нормального распределения стоимости компании АВС на период I кв. 2016 – IV кв. 2018 гг.

|

Статистика |

EV |

|

Базовое значение |

116 169 733 |

|

Математическое ожидание |

116 523 239 |

|

Среднее значение |

116 520 064 |

|

Стандартное отклонение |

2 346 826 |

|

Коэффициент асимметрии |

0,0289 |

|

Коэффициент эксцесса |

2,95 |

|

Коэф. вариации |

0,0201 |

|

Минимум |

105 609 449 |

|

Максимум |

127 187 667 |

|

Средняя квадратическая ошибка |

10 495 |

Подводя общие итоги проведенного исследования можно сделать вывод о том, что использование современных метрик и мер риска стоимости нефинансовых компаний позволяют перейти от традиционного анализа финансовых результатов за период и их сопоставления с аналогичными показателями в прошлом к разработке долгосрочных прогнозов денежных потоков и мониторингу опережающих нефинансовых индикаторов. Такой подход объединяет бизнес-стратегии, финансы и риски, дав интегрированную экономическую основу для анализа инвестиционной политики, а также позволяет выявить источники и ключевые факторы стоимости компании. Очевидно, что полученные результаты позволяют использовать метрику CorporateMetrics для прогнозирования динамики стоимости компании с использованием EVaR-модели и проведения стресс-тестирования, в процессе которого определяется структурная уязвимость и общая подверженность компании к интегрированному риску в условиях стрессовых ситуаций.

Представленная работа дополняет существующий спектр исследований по риск-менеджменту в направлении развития инструментов оценки рисков нефинансовых компаний с использованием EVaR-технологии. Выводы из представленной статьи дают основу для дальнейшего развития исследования в области поиска и изучения возможных нефинансовых риск-факторов, влияющих на прогнозную стоимость компании и ее оценку в стрессовых ситуациях.

Список литературы Прогнозная оценка рисковой стоимости компании с использованием технологии CorporateMetrics

- АвериллМ. Лоу, В. ДэвидКельтон. Имитационное моделирование. СПб.: Питер, 2004. 846 c.

- Швец С. К. Элиминирование рисков компании. СПб.: Изд-во Политехн. ун-та, 2013. 348 с.

- Fox C. Creating Value with Risk Appetite & Risk Tolerance Statements//Financial Executive. 2012. Vol. 28. Issue 9. P. 93-95.

- Panaretou A., Shackleton M.B., Taylor P.A. Corporate Risk Management and Hedge Accounting//Contemporary Accounting. 2013, Vol. 30. Issue 1, P. 116-139.

- Gates S., Nicolas J.-L., Walker P.L. Enterprise Risk Management: A Process for Enhanced Management and Improved Performance//Management Accounting Quarterly. 2012, Vol. 13. Issue 3. P. 28-38.

- Ducu C., Maracine M. Risk Management in Business//Young Economists Journal/Revista Tinerilor Economisti. 2011, Vol. 9. Issue 16. Р. 97-103.

- Risk Metrics. Corporate Metrics™. Technical Document. New York: Risk Metrics Group, 1999.