Программно-целевой подход в управлении общественными финансами: современные проблемы бюджетного планирования

Автор: Молчанов Игорь Николаевич, Молчанова Наталья Петровна, Нурисламова Наталия Равилевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 2 т.23, 2021 года.

Бесплатный доступ

Цель статьи - выявление направлений совершенствования инструментария бюджетного планирования как составной части управления общественными финансами. Уровень качества бюджетного планирования относится к важным факторам обеспечения сбалансированности бюджетов на разных уровнях бюджетной системы в условиях усиления глобальной нестабильности. Принятие эффективных мер происходит в условиях перманентного совершенствования управления финансами, основанного на применении передовых информационных технологий, инновационных методик оценки социально-экономического положения публично-правовых образований. Выявлены теоретико-методологические основы функционирования системы бюджетного планирования, обоснованы возможные пути ее совершенствования в условиях институциональных преобразований. Установлено, что в период актуализации стратегического целеполагания в экономике для развития системы управления финансами в части совершенствования бюджетного процесса необходимы детальный анализ и оценка влияния внутренних и внешних факторов на финансово-экономическую среду. На этой основе создаются возможности для выявления определенных закономерностей и объективных тенденций в динамике макроэкономических показателей и параметров бюджетов бюджетной системы. Доказана своевременность применения таких финансовых инструментов, как бюджетирование, ориентирование на результат и программно-целевое планирование, использование которых позволяет увязывать расходы публично-правовых образований с проводимой финансовой политикой, а также увеличивать степень открытости и прозрачности бюджетного процесса. Сделаны выводы о целесообразности применения передовых зарубежных практик в деятельности органов управления финансами на субнациональном уровне. Ключевыми направлениями дальнейших исследований в пространственном аспекте становятся разработка многовариантных прогнозов и эконометрических моделей, позволяющих оценить возможности экономического развития страны и налоговый потенциал административно-территориальных единиц.

Бюджетная и налоговая политика, бюджетное планирование, государственные расходы публично-правовых образований, финансовое регулирование, налоговые расходы бюджета, государственные программы

Короткий адрес: https://sciup.org/149138001

IDR: 149138001 | УДК: 336.13 | DOI: 10.15688/ek.jvolsu.2021.2.9

Program-targeted approach in public finance management: modern problems of budgetary planning

The purpose of the article is to identify areas for improving budgetary planning tools as an integral part of public finance management. The level of quality of budgetary planning is an important factor in balancing budgets at different levels of the budget system at the time of increasing global instability. Effective measures are taken under conditions of permanent improvement of financial management, based on the use of advanced information technologies, innovative methods for assessing the socio-economic situation of public-law entities. Theoretical and methodological bases of functioning of the budgetary planning system, the possible ways of its improvement in the context of institutional transformations are identified. During the period of actualization of strategic goal-setting in the economy, for the development of the financial management system in terms of improving the budget process, a detailed analysis and assessment of the impact of internal and external factors on the financial and economic environment is required. Opportunities to identify certain patterns and objective trends in the dynamics of macroeconomic indicators and parameters of budgets of the budgetary system are created on this basis. The timeliness of the use of such financial tools as budgeting, result orientation and program-targeted planning, the use of which allows to link the expenditures of public-law entities with the current financial policy, as well as to increase the degree of openness and transparency of the budgetary process, has been proved. Conclusions on the advisability of applying best foreign practices in the activities of financial management bodies at the subnational level are drawn. The key areas of further research in the spatial aspect are the development of multivariate forecasts and econometric models that make it possible to assess the possibilities of economic development of the country and the tax potential of administrative-territorial units.

Текст научной статьи Программно-целевой подход в управлении общественными финансами: современные проблемы бюджетного планирования

DOI:

Выбор темы обусловлен актуальностью вопросов проводимой в России контрциклической бюджетной политики, в рамках которой осуществляются расходы органов государственной власти, направленные на производство общественных благ. Программно-целевой подход получил широкое распространение в сфере управления финансами. Применитель- но к регулированию расходов экономических субъектов он используется как государственным, так и частным секторами экономики. Международный опыт использования программно-целевой методологии демонстрирует ее инновационную направленность, а инструментарий позволяет повысить эффективность управления общественными финансами вообще и бюджетными средствами в частности. Применение программно-целевого подхода позволяет перейти от отдельных программ и обособленных проектов к их целостной и взаимосвязанной структуре. Исполнение федеральных и региональных программ осуществляется, как правило, в течение средне- либо долгосрочного периода, что позволяет целенаправленно решать поставленные задачи и проводить корректировки в увязке с параметрами системы бюджетных прогнозов. При использовании программно-целевого подхода в целях управления государственными финансами происходит обособление и концентрация значительных объемов финансовых ресурсов, по своей сути являющихся ограниченными, и их направление на достижение поставленных задач, имеющих ключевое значение для страны или регионов (макрорегионов). В условиях усиления глобальной турбулентности и необходимости преодоления пандемического кризиса возрастает актуальность поиска путей наиболее эффективного использования бюджетных средств и повышения совокупных народнохозяйственных результатов, увеличения запланированных темпов роста ВПП в перспективном периоде. Одним из средств достижения заявленных целей выступает совершенствование методологических основ разработки государственных программ, включая и вопросы определения эффективности их реализации.

Объекты и методы исследования

Накопленный в России и зарубежных странах опыт подтверждает ведущую роль финансов в государственном регулировании экономики в условиях нестабильного функционирования современного рыночного хозяйства. В официальных документах Министерства финансов Российской Федерации [Основные направления... на 2020 год; Основные направления... на 2021 год] и фундаментальных научных публикациях [Бюджетно-налоговые ... , 2021; Долгосрочная устойчивость ... , 2020] анализируются различные варианты финансовой политики и ее составных частей: бюджетной, налоговой, таможенно-тарифной политики. Современный период характеризуется ростом требований к общественным финансам, соблюдению принципов их эффективного и ответственного управления с учетом возрастающих потребностей государственного сектора в финансовых ресурсах для решения первоочередных задач в согласовании с концепцией Good Budgetary Governance [Draft Principles ... , 2013]. В кодексах лучшей мировой практики, подготовленных Международными финансовыми организациями (МВФ и ОЭСР) введено в оборот словосочетание «Good Budgetary Policy», понимаемое как «надлежащая бюджетная политика»1. Ее контрциклический характер предусматривает концентрацию внимания на предотвращении возникающих макроэкономических рисков и рассмотрении государственных доходов и расходов как стабилизирующего фактора экономики [Современная архитектура ... , 2020, с. 248]. Данная концепция предусматривает использование комплекса соответствующих особенностям текущего периода специальных методов и инструментов, обеспечивающих целенаправленное формирование и эффективное использование располагаемых финансовых ресурсов общества в соответствии с приоритетными направлениями и потребностями социально-экономического развития.

Расширяющееся применение программно-целевого подхода в различных секторах и отраслях национальной экономики России характеризуется все большей интеграцией присущих для него средств и приемов анализа в деятельность по составлению и исполнению бюджетов бюджетной системы страны. В связи с активным участием в развитии этого процесса органов государственной власти дискуссионными темами становятся содержательное наполнение терминологии управления расходами публично-правовых образований. В рамках поддержки и развития приоритетных секторов экономики высокой актуальностью обладает владение инструментарием применения налоговых расходов, сущность которых представляет инвестирование в отрасли национального хозяйства, реализуемое посредством снижения налогового бремени хозяйствующих субъектов.

Важно разграничивать понятия «государственные и муниципальные расходы» и «публичные расходы». Для уяснения сущности публичных расходов (с правовой точки зрения) важно учитывать публичный характер правоотношений, форму собственности, характер экономического интереса и метод правового регулирования [Землянская, 2017, с. 52]. Согласно экономическому содержанию, публичные расходы реализуются через планирование, распределение и использование денежных фондов публично-правового назначения, основу которых составляют средства бюджетов публично-правовых образований, а основанием для их использования выступают общественно значимые цели и задачи социально-экономического развития. Следует учитывать соотношение названных понятий: государственные расходы, понимаемые как вложение средств, осуществляемое исключительно органами власти, входят в понятие «публичные расходы» в соотношении части и целого [Землянская, 2017, c. 52]. При рассмотрении расходов бюджета правомерной представляется ссылка на специальный нормативно-правовой акт [Бюджетный кодекс ... , ст. 6].

В применении программно-целевого подхода на разных уровнях управления имеются некоторые особенности [Молчанова и др., 2020, с. 178–182]. Основой концепции «бюджетирования, ориентированного на результаты», являются законодательно установленные правила оценки расходов органов власти. Введение данного терминологического понятия в России относится к середине 2000-х гг., когда были предприняты действия по применению указанного механизма на практике [О мерах по повышению ...]. В начале 2010-х гг. широкое распространение получил программно-целевой подход в управлении финансами. Приоритетность этого направления деятельности на нормативно-правовом уровне закреплена в официальном документе [Об утверждении Порядка ...].

Существенные сдвиги в интеграции различных мер нормативно-правового характера начались в 2016 г., чему послужило уста- новление принципов реализации проектного подхода для регламентации программно-целевой деятельности в финансовой сфере [Об организации проектной ...]. Данное направление работы активизировалось в 2018 г. вместе с началом периода разработки и реализации ряда пилотных программ и проведения их мониторинга [О разработке, реализации ...]. Важность введения практики регулярного наблюдения за исполнением государственных проектов федерального уровня состоит в том, что целенаправленному контролю подлежит программная часть расходов федерального бюджета. В текущий период в стадии исполнения находятся свыше 40 государственных программ, что, с одной стороны, значительно усложняет процесс управления публичными финансами, а с другой – свидетельствует о состоятельности применяемой научной методологии. Усиление роли прогнозов и комплексного применения различных методов и инструментов в процессе управления государственными финансами, безальтернативность программно-целевой методологии и необходимость более активного ее применения в бюджетном планировании подчеркивает к.э.н., профессор О.Б. Буздалина [Буздалина, 2020, с. 238].

Результаты исследования.Анализ и обсуждение

Проблемы оценки действенности государственных программ. Эффективность и результативность расходов органов государственной власти можно проследить на примере государственной программы «Экономическое развитие и инновационная экономика», которая реализуется в период с 2013 по 2024 гг. [Об утверждении государственной ...]. Ее основные цели – стимулирование инновационной активности, создание условий для успешного ведения бизнеса и улучшения предпринимательской среды.

Анализ ситуации, сложившейся по вопросам исполнения бюджетных ассигнований, выделяемых для финансирования государственных программ и национальных проектов, приводит к некоторым выводам (см. рис. 1). Ежегодно (по данным отчетов Счетной палаты Российской Федерации) наблюдается недофинансирование реализации поставленных

Рис. 1. Неисполненные бюджетные ассигнования, млрд руб.

Примечание. Составлено авторами по: [Счетная палата РФ].

целей и, следовательно, неисполнение расходных обязательств федерального бюджета. В первую очередь данная проблема затрагивает крупные разделы бюджета. Например, раздел «Национальная экономика» (253,8 млрд руб. неисполненных бюджетных назначений), в который входят государственные программы «Национальная оборона» (236 млрд руб.) и «Общегосударственные вопросы» (около 232 млрд руб.) [Счетная палата РФ].

Важно отметить, что рассматриваемая программа сформировалась в начале 2010-х гг., а методические положения (как руководство по исполнению) вследствие ряда объективных причин были разработаны уже после начала ее реализации [Об утверждении методических ...]. Например, недостаточно детально раскрыты некоторые формулировки, которые представлены в качестве целей; словосочетания «инновационная активность бизнеса», «эффективность государственного управления», «благоприятный предпринимательский климат» и некоторые другие не конкретны и допускают нечеткое толкование, в связи с чем возникает потребность в дополнительных уточнениях и пояснениях по смысловому контексту.

В задачах (как и в целях) данной государственной программы, в ожидаемых результатах ее реализации также прослеживаются определенные неувязки. Однако, как представляется, основная проблема заключается в отсутствии достаточно четкой связи между сформулированными задачами и инди- каторами государственной программы, характеризующими их достижение. Например, все задачи, связанные с повышением эффективности государственного управления, оцениваются одним индикатором: «уровень удовлетворенности граждан предоставленными органами власти услугами». Реализация некоторых задач, обозначенных в документе, не характеризуется ни одним из показателей, приведенных в итоговом перечне. В данной государственной программе (в отличие от методических указаний) не представлен список вероятных рисков и, соответственно, инструментов, которые позволили бы улучшить управление финансами в нестабильной макроэкономической среде.

В связи с этим представляется справедливым мнение о том, что, проводя оценивание хода исполнения государственных программ, важно учитывать не только совокупность решаемых задач. Не менее важным является установление соответствия между фактическим и плановым объемами используемых ресурсов [Харитоненко и др., 2018, c. 362]. Развивая данную мысль, следует подчеркнуть, что контроль за исполнением каждой государственной программы становится все более разносторонним и производится как с точки зрения своевременности и полноты достижения ключевых индикаторов, так и по результатам анализа объемов и видовой структуры используемых ресурсов, которые привлекаются из различных источников.

Трудности в оценке государственных программ отчасти состоят в том, что расходы на их исполнение рассчитываются в денежных единицах (рублях), а показатели, демонстрирующие результативность мероприятий, как правило, – в относительных (процентах, коэффициентах) либо натуральных единицах. В трудах исследователей обращается внимание на отдельные методологические пробелы в данной области, превалирование стоимостных измерителей [Бухтиярова и др., 2018; Мхитарян, 2018]. В аналитической работе практически не используются показатели оценки социальной эффективности программ: метод анализа издержек и выгод сосредоточивается на стоимостной оценке экономических затрат и результатов и не предусматривает определение социальной полезности программных мероприятий; позволяет определить удельные итоговые показатели исполнения программы, но не содержит методики расчета социального эффекта в денежном выражении.

Полноценное применение методических рекомендаций осложняет существующая проблема недофинансирования (либо несвоевременного финансирования) проектов в составе государственных программ, возникающего по разным причинам; наличие в перечне ключевых характеристик наряду с количественными также и качественных показателей. Как правило, социальные итоги реализации мероприятий затруднительно оценить в денежной форме (например, создание благоприятной предпринимательской среды), вследствие чего сложно сопоставить полученные результаты с затратами на их осуществление. По мнению А.М. Марголина, применение разных методик приводит к отрицательным результатам, в числе которых: «получение нерепрезентативных оценок степени достижения плановых значений целевых индикаторов», «включение... дублирующих индикаторов с высоким уровнем корреляции их значений между собой»; «акцент на формальные характеристики... в отличие от подходов... ориентированных на содержательный анализ результатов деятельности ответственного исполнителя»; «использование алгоритмов оценки эффективности, зачастую приводящих к логически противоречивым результатам» [Марголин, 2018, с. 78].

Для получения достоверных выводов существуют рекомендации по использованию нескольких критериев: степень реализации основных мероприятий подпрограмм и их соответствие запланированному уровню затрат; эффективность реализации основных мероприятий; степень достижения индикаторов и эффективность реализации каждой подпрограммы; степень достижения плановых значений целевых индикаторов и степень реализации государственной программы в целом [Марголин, 2018, c. 79]. Данный перечень подтверждает вывод о необходимости активизации работы по нескольким направлениям: во-первых, проведение корректировок государственных программ в процессе исполнения; во-вторых, дальнейшее совершенствование методических рекомендаций на основе создания общего подхода к оценке по результатам реализации; в-третьих, согласование предпринимаемых исполнителями действий и достижение их соответствия требованиям существующей нормативной правовой базы.

Г.А. Борщевский высказывает принципиально иную позицию и считает необходимым усилить ответственность руководителей высшего звена в вопросах организации эффективной работы по реализации государственных программ, особо указывая на недопустимость корректировки сроков их исполнения [Борщевский, 2018, с. 123]. В связи с этим, как представляется, наиболее приемлемым способом может стать интегральная оценка, которая позволяет присвоить каждому элементу программы весовой коэффициент. Данный метод по своей сути является экспертным и дает возможность детально рассмотреть и проанализировать эффективность каждой государственной программы с разных сторон. Одновременно в нем в концентрированном виде отражаются субъективные взгляды и широкий спектр мнений ведущих финансовых менеджеров в той или иной рассматриваемой области.

Влияние на повышение эффективности государственных программ может оказать принятие следующих решений: рассмотрение в процессе анализа степени достижения всех известных науке видов эффективности (экономической, социальной, энергетической, экологической, политической и др.); участие всех заинтересованных лиц: органов власти (ответственных за разработку программ, методик их оценки и проведение мониторинга), независимых экспертов и саморегулируемых организаций; привлечение результатов социологических исследований [Мхитарян, 2019, с. 11]. Причины разрыва между «установленными стратегическими целями в экономике и целями и задачами формирования государственных программ, бюджетного планирования» разнообразны; в их числе – невыполнение обязательств, низкий уровень ответственности и исполнительской дисциплины [Мхитарян, 2019, с. 12].

В качестве рекомендаций следует указать на необходимость: акцентирования внимания на инвестиционном характере программ, соблюдения принципа прозрачности, ведения реестра заявленных стратегических целей и оценки их выполнения, лучшей «саморегуляции экономики за счет развития института саморегулируемых организаций и повышения активности их участия в формировании государственных программ» [Мхитарян, 2019, с. 12]. Повышение согласованности и координации действий между всеми участниками программно-целевой деятельности, понимание ими возложенного уровня ответственности достижимо на основе внедрения практики соответствия их работы национальным стандартам управления.

На основе эконометрических исследований, выполненных А.И. Балаевым, установлено разновекторное влияние на экономический рост государственных расходов разного рода: положительное влияние производительных расходов (на национальную экономику, образование, здравоохранение) и отрицательное – непроизводительных (на национальную оборону и социальную политику) 2 [Балаев, 2018, с. 31]. На основе корреляционного анализа установлен проциклический характер производительных расходов на физический и человеческий капитал и независимость непроизводительных расходов от фаз экономического цикла. При этом доля непроизводительных расходов в течение ряда лет стабильно составляет 70 % в структуре расходов бюджетной системы России, тогда как производительных – 30 % [Балаев, 2018, с. 32]. Представленные данные свидетельствуют о необ- ходимости поиска способов для повышения удельного веса производительных расходов и о безотлагательном проведении оптимизации непроизводительных расходов.

Налоговые расходы как инструмент достижения сбалансированности федерального бюджета. Налоговые расходы – это предусмотренные законодательством определенные финансовые преимущества, предназначенные для отдельных групп налогоплательщиков. Концепция учета налоговых расходов реализуется на территории Российской Федерации с 2014 года. Налоговые расходы (льготы) представляют собой поддержку определенных отраслей государством. Общепризнано, что снижение налогового бремени стимулирует развитие национальной экономики. Поскольку в формировании федерального бюджета преобладают именно налоговые доходы, важной предпосылкой дальнейшего увеличения государственных расходов становится обновление методологического обеспечения в данной области с акцентом на оценку эффективности предоставления преференций по обязательным платежам. Полный список налогоплательщиков, имеющих право получить льготу по уплате обязательного платежа, содержится в законодательной базе [Налоговый кодекс ...].

Одна из первых стран, которые начали рассчитывать налоговые расходы, – США. При рассмотрении зарубежными авторами проблем американской экономики отмечается характерное для современного периода экономического развития неравенство доходов, исключение жителей с низкими доходами (как субъектов финансовых отношений) из финансовой системы страны. Обращается внимание на такие характерные черты налоговых преференций, как регрессионный характер, их преимущественное предоставление приоритетным направлениям развития экономики, а также отраслям реального сектора, осуществляющим наибольший вклад в ВНП страны. Например, J.L. Greer и O. Gonzales обращают внимание на особенности налоговых расходов, которые уменьшают денежные поступления, доступные правительству, но при этом являются осязаемыми материальными благами для их получателей и в совокупности состав- ляют весьма значительные ресурсы для их бенефициаров; они не поступают в государственную казну в виде налоговых платежей, которые могли бы использоваться для финансирования государственных программ, а остаются у плательщиков доходов и непропорционально распределяются между группами с более высокими доходами, а также предприятиями [Greer et al., 2018, р. 113].

По результатам анализа российской практики возникает дискуссионный вопрос об эффективности налоговых льгот для хозяйствующих субъектов, их своевременности и обоснованности предоставления. Например, освобождаются от уплаты НДС малые и средние предприятия, чей доход за определенный период не превысил установленного нормативной правовой базой значения. При этом следует указать на необходимость выделения определенного объема ресурсов для осуществления контроля над деятельностью каждого предприятия, которое воспользовалось этим правом. Важно отметить, что льготы и преференции организациям и физическим лицам являются налоговыми расходами для федерального бюджета 3. Таким образом, налоговые расходы – это «недополученные» доходы бюджетов всех уровней бюджетной системы страны, которые возникают в результате применения законодательно установленных налоговых льгот и иных преференций (рис. 2).

На практике налоговые расходы выступают альтернативой для иных мер государственной поддержки, в том числе прямых бюджетных ассигнований; в настоящее время они не являются объектом бюджетного контроля. Отсюда вытекает необходимость формирования единой системы оценки эффективности любых мероприятий или программ, направленных на поддержку определенной группы налогоплательщиков, вне зависимости от формы предоставления финансовой поддержки (налоговая льгота, субсидия и др.).

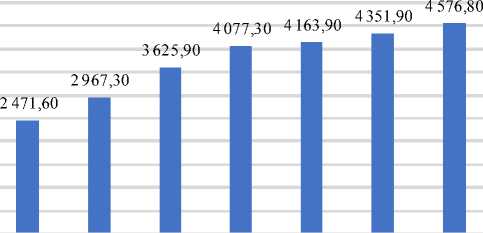

За период с 2015 по 2019 гг. только из федерального бюджета было предоставлено более 100 разных видов льгот (налоговых расходов). В целом в течение указанного времени было установлено более 3,5 тыс. налоговых льгот и преференций, что в совокупном выражении составило 4,5 трлн рублей. Выпадающие доходы (потенциальные поступления, которые ввиду применения преференций не были зачислены в федеральный бюджет) в 2019 г. превысили 1 трлн руб. [Основные направления... на 2020 год]. В соответствии с государственной финансовой политикой на среднесрочный период рост выпадающих доходов приходится на нефтегазовый сектор (см. таблицу).

Таким образом, налоговые льготы, освобождения и преференции предоставляются для того, чтобы налогоплательщики могли вложить высвободившиеся средства в расширение производства или в инвестиции. Однако экспертами отмечается необоснованный рост налоговых льгот при сохранении добычи нефти на уровне 490 млн тонн в год. Объемы добычи нефти имеют стохастический характер, и при условии сохранения существующе-

5 000,00

4 500,00

4 000,00

3 500,00

3 000,00

2 500,00

2 000,00

1 500,00 1000,00

500,00 0,00

2016 2017 2018 2019 2020 2021 2022

Рис. 2. Налоговые расходы федерального бюджета согласно прогнозу Министерства финансов Российской Федерации, млрд руб.

Примечание. Составлено авторами по: [Основные направления ... , 2020].

Таблица

Нефтегазовые выпадающие доходы, млрд руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

Налоговые расходы, всего |

2 471,60 |

2 967,30 |

3 625,90 |

4 077,30 |

4 163,90 |

4 351,90 |

4 576,80 |

|

В % от ВВП |

2,9 |

3,2 |

3,5 |

3,8 |

3,7 |

3,6 |

3,6 |

|

Нефтегазовые доходы |

590,9 |

849,9 |

1 463,70 |

1 611,40 |

1 530,10 |

1 613,00 |

1 649,20 |

|

НДПИ (в части нефтегазовых налоговых расходов) |

527,2 |

745,8 |

1 218,70 |

1 155,00 |

1 078,60 |

1 125,00 |

1 163,80 |

|

Вывозные таможенные пошлины |

57,9 |

97,7 |

243 |

162,6 |

129,4 |

109,5 |

80,8 |

|

Режим НДД |

– |

– |

– |

292,1 |

320,2 |

376,4 |

402,3 |

|

Налог на имущество организаций (в рамках спецрежима для добычи на морских месторождениях) |

5,8 |

6,4 |

2 |

1,8 |

1,9 |

2,1 |

2,3 |

Примечание. Составлено авторами по: [Основные направления... на 2020 год].

го порядка рост объемов предоставляемых льгот по данному основанию приведет к снижению поступлений финансовых ресурсов от нефтегазового сектора в федеральный бюджет: с 5,7 % в 2019 г. до 3,8 % в 2024 г. и до 2 % в 2036 г. [Основные направления... на 2020 год].

Данная информация подтверждает мысль о недостаточно эффективном использовании механизма, применяемого в целях облегчения налогового бремени налогоплательщиков. P. Marques отмечает роль органов исполнительной власти в части влияния на результаты хозяйствования и улучшение институциональной среды [Marques, 2020, р. 14]. Предполагается, что в решении задачи по стимулированию вложения средств в отрасли национальной экономики особая роль отводится региональному уровню управления. Такая политика нацелена на то, чтобы субъект был максимально заинтересован в своевременном устранении существующих административных и иных барьеров на своей территории. Исходя из теоретических постулатов, облегчение налогового бремени должно давать мультипликативный эффект для развития региональной экономики, однако достичь на практике такого результата весьма непросто.

По утверждению Министра финансов Российской Федерации А.Г. Силуанова, нельзя формально подходить к выделению льгот: свободные средства налогоплательщики из нефтегазовой сферы согласно законодательству обязаны вкладывать в действующие месторождения нефти, в противном случае – будут лишены выданных преференций. В связи со сложившейся в данной области ситуацией принято решение о создании специального депар- тамента, в функции которого будет входить в том числе и контроль за использованием налоговых льгот и других преференций в нефтегазовой сфере [РосБизнесКонсалтинг].

Можно солидаризироваться с мнением Т.А. Вершило, согласно которому провести оценку результативности налоговых расходов (или выявить ее отсутствие) можно только на основании выполнения сравнительного анализа. Существует потребность в изучении результативности, с одной стороны, финансового обеспечения льгот, с другой – использования альтернативных механизмов достижения поставленных целей (таких, как предоставление субсидий, государственных гарантий и др.), результатом применения которых будет бюджетная эффективность либо неэффективность государственных расходов [Вершило, 2019, c. 110]. Несмотря на то что методы оценки эффективности и результативности налоговых расходов только формируются, благодаря цифровым технологиям, применяемым в бюджетной сфере, собранная информация о различных вариантах налоговых расходов вполне обоснованно может стать базой для создания инновационной методологии оценки их правомерности и действенности.

Заключение

Программно-целевой подход в управлении финансами, реализуемый посредством формирования и исполнения государственных программ, был разработан и получил широкое применение в Российской Федерации относительно недавно. В связи с актуальностью данной проблематики возникает необходи- мость адаптации зарубежных стандартов к российским экономическим условиям, а также активизации деятельности по развитию методологии государственных программ. Востребованным аспектом исследований становится выбор системы индикаторов, призванных показывать степень результативности разрабатываемых программ и отражать эффективность их реализации. При этом важной составляющей данной проблемы является анализ состояния национальной финансовой системы в условиях глобальной нестабильности и связанные с повышением устойчивости ее положения вопросы организации финансирования и освоения выделенных бюджетных средств.

На основе официальной информации и представленных в научных публикациях точек зрения складывается понимание о различии мнений по вопросам определения сущностной характеристики и состава расходов органов государственной власти (за исключением законодательно установленной формулировки). Можно сделать вывод о целесообразности дальнейших исследований и поиске дефиниций данного термина в соответствии с новациями в концепциях, применяемых экономической и финансовой наукой. Как представляется, методологические основы бюджетного планирования призваны отражать новейшие тенденции программно-целевого управления и проектного подхода, новации финансового регулирования, которые вносят определенные корректировки в понимание государственных расходов.

Налоговые льготы по своей сущности не влекут за собой дополнительных расходов средств федерального бюджета. Тем не менее налоговые расходы, особенно их количество, которое увеличивается со временем, безусловно, должны иметь экономическую обоснованность. Налоговая льгота представляет своего рода инвестицию, давая возможность субъекту экономики реинвестировать высвобожденные средства в расширение производства. В связи с этим необходимо контролировать степень достижения эффективности и результативности использования налоговых расходов бюджета. Данное положение особенно актуально в условиях расширяющихся возможностей налоговых органов по при- менению различных инструментов при осуществлении налогового контроля.

На современном этапе развития национального хозяйства уровень качества государственного управления становится одним из ключевых факторов, влияющих на дальнейшее социально-экономическое развитие страны, темпы экономического роста. По результатам исследования установлена своевременность более активного и целенаправленного применения таких технологий и процедур, как бюджетирование, ориентирование на результат и программно-целевое планирование. Совершенствование финансовых инструментов позволяет более детально и предметно увязывать расходы публично-правовых образований с проводимой контрциклической финансовой политикой, увеличивать степень открытости и прозрачности бюджетного процесса. Следует согласиться с мнением ученых о необходимости более активного применения передовых отечественных и зарубежных практик в деятельности государственных органов по управлению финансами [Солянникова и др., 2020].

Актуальными темами дальнейших исследований становятся изучение тенденций и анализ показателей, отражающих качественные характеристики управления публичными финансами на примере национальных проектов и приоритетных государственных программ. Необходимо дальнейшее развитие подходов к оценке результативности и эффективности реализации стратегических значимых документов на различных уровнях бюджетной системы. Успешности выполняемых функций призвана содействовать работа компетентных органов по таким направлениям, как: снижение издержек по обеспечению проведения контрольных мероприятий, минимизация рисков отклонений от заданных показателей, снижение количества нарушений ответственными исполнителями при осуществлении программно-целевой деятельности в целях недопущения необоснованных расходов финансовых средств.

Список литературы Программно-целевой подход в управлении общественными финансами: современные проблемы бюджетного планирования

- Балаев, А. И. Влияние структуры бюджетных расходов на экономический рост в России / А. И. Балаев // Экономическая политика. - 2018. - Т. 13, № 6. - С. 8-35. - DOI: https://doi.org/10.18288/ 1994-5124-2018-6-8-35.

- Борщевский, Г. А. Совершенствование подходов к оценке государственных программ Российской Федерации / Г. А. Борщевский // Экономический журнал ВШЭ. - 2018. - Т. 22, № 1. -С. 110-134.

- Бухтиярова, Т. И. Оценка исполнения государственных программ как инструмент повышения эффективности расходов бюджетов / Т. И. Бухтиярова, Н. Ю. Коротина, П. А. Первых // Социум и власть. - 2018. - № 3 (71). -С. 38-43.

- Буздалина, О. Б. Развитие отдельных финансовых инструментов бюджетного планирования О. Б. Буздалина // Вестник Московского университета МВД России. - 2020. - № 1. -С. 233-240.

- Бюджетно-налоговые и денежно-кредитные инструменты достижения финансовой стабильности и обеспечения экономического роста : монография / М. А. Абрамова [и др.] ; под ред. М. А. Абрамовой ; Финуниверситет. -М. : Кнорус, 2021. - 202 с.

- Бюджетный кодекс Российской Федерации : федер. закон от 31 июля 1998 г. № 145-ФЗ. - Электрон. текстовые дан. - Режим доступа: https:// base.garant.ru/12112604 (дата обращения: 01.03.2021). - Загл. с экрана.

- Вершило, Т. А. Налоговые расходы публично-правового образования как средство эффективного управления расходами бюджетов бюджетной системы в условиях становления цифровой экономики (правовой аспект) / Т. А. Вершило // Правовое государство: теория и практика. - 2019. - №3 (57). - С. 107-113.

- Долгосрочная устойчивость финансовой системы: теория и практика : коллектив. моногр. / под ред. О. В. Макашиной, В. В. Хамалинской. -М. : РУСАЙНС, 2020. - 316 с.

- Землянская, Н. И. Публичные расходы как понятие финансово-правовой науки / Н. И. Землянс-кая // Вестник Университета им. О.Е. Кутафи-на. - 2017. - № 8 (36). - С. 49-55.

- Марголин, А. М. Пути совершенствования методов оценки эффективности государственных программ / А. М. Марголин // Экономическая политика. - 2018. - Т. 13, №6. - С. 54-81. - DOI: https://doi.org/10.18288/1994-5124-2018-6-54-81.

- Молчанова, Н. П. Экономическая и финансовая политика: научные основы и практические аспекты : монография / Н. П. Молчанова, И. Н. Молчанов. - М. : МАКС Пресс, 2020. - 308 с.

- Мхитарян, Ю. И. Особенности оценки эффективности государственных программ Российской Федерации / Ю. И. Мхитарян // Век качества. - 2018. - №2. - С. 7-18.

- Мхитарян, Ю. И. Повышение эффективности реализации государственных программ Российской Федерации / Ю. И. Мхитарян // Век качества. - 2019. - № 1. - С. 8-18.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.04.2018, с изм. от 31.05.2018) // Собрание законодательства РФ. - 2000. - 7 авг. (№ 32). -Ст. 3340.

- О внесении изменений в Бюджетный кодекс Российской Федерации : федер. закон от 25.12.2018 № 494-ФЗ . - Электрон. текстовые дан. - Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_314274 (дата обращения: 18.02.2021). - Загл. с экрана.

- О мерах по повышению результативности бюджетных расходов : постановление Правительства Российской Федерации от 22.05.2004 №9 249. -Электрон. текстовые дан. - Режим доступа: https://base.garant.ru/187057 (дата обращения: 18.02.2021). - Загл. с экрана.

- Об организации проектной деятельности в Правительстве Российской Федерации : постановление Правительства от 15.10.2016 N° 1050 (утратило силу). - Электрон. текстовые дан. -Режим доступа: https://base.garant.ru/71515458 (дата обращения: 03.03.2021). - Загл. с экрана.

- Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика» : постановление Правительства РФ от 15.04.2014 г. № 316 (с изм. и доп.). - Электрон. текстовые дан. -Режим доступа: https://base.garant.ru/70644224 (дата обращения: 02.03.2021). - Загл. с экрана.

- Об утверждении методических указаний по разработке и реализации государственных программ Российской Федерации : приказ Министерства экономического развития РФ от 16.09.2016 № 582. - Электрон. текстовые дан. -Режим доступа: https://www.garant.ru/ products/ipo/prime/doc/71408802 (дата обращения: 07.03.2021). - Загл. с экрана.

- Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации : постановление Правительства от 02.08.2010 № 588 (с изм. и доп.). - Электрон. текстовые дан. -Режим доступа: https://base.garant.ru/198991/ (дата обращения: 10.03.2021). - Загл. с экрана.

- О разработке, реализации и об оценке эффективности отдельных государственных программ Российской Федерации: пост. Правительства от 12.10.2017 № 1242 (с изм. и доп.) - Электрон. текстовые дан. - Режим доступа: https:// base.garant.ru/71792342 (дата обращения: 01.03.2021). - Загл. с экрана.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов. - Электрон. текстовые дан. - Режим доступа: http:// www.consultant.ru/document/cons_doc_ LAW_334706 (дата обращения: 22.02.2021). -Загл. с экрана.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов. -Электрон. текстовые дан. - Режим доступа: http: //www. consultant. ru/document/cons_doc_ LAW_364178 (дата обращения: 22.02.2021). -Загл . с экрана.

- РосБизнесКонсалтинг. - Электрон. текстовые дан. -Режим доступа: https://www.rbc.ru/business/ 20/02/2020/5e4e9a079a794759e114d9cb (дата обращения: 28.02.2021). - Загл. с экрана.

- Современная архитектура финансов России : монография / под ред. М. А. Эскиндарова, В. В. Масленникова. - М. : Когито-Центр, 2020. - 488 с.

- Солянникова, С. П. Зарубежный опыт проведения обзоров бюджетных расходов и возможности его использования в российской практике / С. П. Солянникова, Н. О. Бондаренко // Финансовая жизнь. - 2020. - №№ 3. - С. 86-90.

- Счетная палата РФ. - Электрон. текстовые дан. -Режим доступа: https://ach.gov.ru/audit/ gosprog-2019 (дата обращения: 28.02.2021). -Загл. с экрана.

- Харитоненко, Л. Б. Оценка эффективности государственных программ / Л. Б. Харитоненко, И. В. Павлова // Инновационная экономика: перспективы развития и совершенствования. - 2018. - №> 8 (34). - C. 362-368.

- Greer, J. L. Community Economic Development in the United States : Monograph / J. L. Greer, O. Gonzales. - N. Y. : Palgrave Macmillan, 2017. - 244 p.

- Draft Principles of Budgetary Governance. - Paris : OECD, 2013. - 9 p.

- Marques, P. New Industrial Policy and the Role of Executive Agencies at the Subnational Level / P. Marques // INGENIO Working Paper Series. -2020. - №> 2. - P. 1-29.