Прогрессивное налогообложение дивидендов: динамика фискальных последствий и рисков в 2022–2028 гг.

Автор: Борисов О.И.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 т.19, 2026 года.

Бесплатный доступ

Переход к прогрессивной шкале налогообложения доходов физических лиц затронул не только трудовые, но и инвестиционные доходы населения. Созданный преференциальный режим налогообложения дивидендов вызывает множество споров и кардинально различные взгляды на достижение баланса между справедливостью налогообложения сверхвысоких доходов и поддержанием привлекательного инвестиционного климата. Целью исследования является оценка фискальных эффектов прошедшей реформы налогообложения дивидендов, а также определение долгосрочных последствий и рисков реализации различных сценариев их дальнейшего реформирования в контексте мирового опыта. Построена эконометрическая модель оценки фискальных последствий перехода на прогрессивное налогообложение дивидендов на основе анализа данных о декларировании дивидендных доходов и налоговых поступлений по субъектам Российской Федерации. Научная новизна исследования состоит в обобщении результатов авторского исследования зарубежных механизмов преференциального налогообложения дивидендов для выявления источников потенциальных рисков и системных уязвимостей, которые следует учитывать при рассмотрении предложений по совершенствованию налоговой политики в отношении дивидендов. В разрезе возможных подходов к налогообложению дивидендов систематизированы и критически проанализированы международный опыт и эмпирические исследования, а также дана оценка фискальных последствий их реализации для российского бюджета. Определены направления оптимизации подоходного налогообложения дивидендов с учетом необходимости соблюдения принципов налоговой нейтральности и справедливости. Особое внимание уделено рискам, связанным с развитием схем уклонения от уплаты налогов, что даёт основу для дальнейшего построения аналитических моделей выявления субъектов Российской Федерации с возможным использованием индивидуальными предпринимателями «дивидендных» схем уклонения от налогообложения.

Дивиденды, налоговая нейтральность, распределение прибыли, фискальный федерализм, налоговая политика, подоходное налогообложение, налоговые преференции, прогрессивное налогообложение

Короткий адрес: https://sciup.org/147253239

IDR: 147253239 | УДК: 336.226.112.2 | DOI: 10.15838/esc.2026.1.103.11

Progressive taxation of dividends: The dynamics of fiscal effects and risks in 2022–2028

The transition to a progressive scale of personal income taxation in Russia has affected not only labor but also investment income. The newly created preferential tax regime for dividends has sparked considerable debate and divergent views on achieving a balance between tax equity for ultra-high incomes and maintaining an attractive investment climate. The aim of our study is to assess the fiscal effects of the recent dividend tax reform and to identify the long-term effects and risks associated with various scenarios for its further adjustment, drawing on international experience. An econometric model for evaluating the fiscal consequences of the shift to progressive dividend taxation is constructed based on an analysis of data on declared dividend income and tax revenues across the constituent entities of the Russian Federation. The scientific novelty of the research lies in synthesizing the results of our study of international mechanisms for preferential dividend taxation to identify sources of potential risks and systemic vulnerabilities that should be considered when developing proposals to improve dividend tax policy. The paper systematically categorizes and critically analyzes international practices and empirical research on possible approaches to dividend taxation, while also assessing the fiscal implications of their potential implementation for the Russian budget. We identify directions for optimizing the personal income taxation of dividends, taking into account the need to adhere to the principles of tax neutrality and equity. The research pays particular attention to the risks associated with the development of tax avoidance schemes. This provides the basis for further building analytical models to identify constituent entities of the Russian Federation with the possible use of “dividend-based” tax avoidance strategies by individual entrepreneurs.

Текст научной статьи Прогрессивное налогообложение дивидендов: динамика фискальных последствий и рисков в 2022–2028 гг.

Находясь на стыке налогообложения прибыли организаций и доходов физических лиц, налогообложение дивидендов сопряжено с нахождением тонкого компромисса между устранением двойного экономического налогообложения с одной стороны и предотвращением уклонения от уплаты налогов и неравенства – с другой. Для снижения негативного эффекта двойного экономического налогообложения дивидендов в мировой практике выработаны разные подходы – от интеграции корпоративного и подоходного налогов до полного освобождения дивидендов от налогообложения. Однако инвесторы могут получать доход не только в виде дивидендов, но и прибыли от реализации (иного выбытия) акций (прироста капитала). Достижение баланса в налогообложении этих доходов имеет решающее значение для соблюдения принципов налоговой нейтральности (гарантии, что инвестиционные решения не искажаются под влиянием налоговых соображений) и справедливости (гарантии, что налогоплательщики с аналогичным доходом несут одинаковое налоговое бремя) (Гончаренко, 2024).

Переход России к прогрессивным ставкам налога на доходы физических лиц (далее – НДФЛ) вылился в преференциальное налогообложение большинства инвестиционных доходов (включая дивиденды) по сравнению с трудовыми доходами. Однако в мировом масштабе дивиденды, напротив, всё чаще рассматриваются как обычный доход, который должен облагаться по основным ставкам подоходного налога. Например, в Норвегии ставку налога на дивиденды повысили на 2 п. п., чтобы сократить разрыв маржинальных налоговых ставок для доходов с капитала и заработной платы: «Доход от акций и облигаций в значительной степени сконцентрирован среди лиц с высокими доходами и благосостоянием, а потому повышение налога на дивиденды укрепит перераспределительную функцию подоходного налога»1. В США также изучается возможность уравнять налоговые ставки с дивидендов и трудовых доходов для состоятельных налогоплательщиков, получающих наибольшую часть дивидендных доходов (повысить налоговую ставку с 20 до 39,6%)2. Впрочем, наряду с этим выдвигаются предложения, наоборот, понизить ставку налога с дивидендов с 20 до 15% для стимулирования экономического роста за счёт налогов на инвестиционный доход3.

В России также идут острые дебаты об оптимальности сложившегося налогового режима и направлениях его реформирования. При этом звучащие предложения охватывают практически весь спектр возможных вариантов: от освобождения дивидендов от налогообложения до установления ставки в 35% в целях достижения большей налоговой справедливости. Отсутствие консенсуса подчёркивает важность переосмысления международного опыта, рассмотрения альтернативных моделей и их модификаций, отвечающих текущим экономическим целям развития страны.

Цель исследования – на основе накопленных эмпирических данных дать оценку того, как переход к прогрессивной шкале НДФЛ сказался на налоговых поступлениях с дивидендов, и выявить источники потенциальных рисков, которые следует учитывать при рассмотрении предложений по совершенствованию их налогообложения. Задачи исследования: провести ретроспективный анализ фискальных последствий перехода на прогрессивное налогообложение дивидендов; дать перспективную оценку последствий понижения порогового значения для 15% ставки НДФЛ с дивидендов на период 2025–2028 гг.; на базе проведённой автором систематизации зарубежного методического инструментария подоходного налогообложения дивидендов оценить целесообразность его имплементации в российскую налоговую систему.

Научный интерес представляет разработанная контрфактическая модель оценки фискальных последствий перехода на прогрессивное налогообложение, которая позволяет осуществить эмпирическую фискальную оценку поступлений НДФЛ с дивидендов в России. Также новизной обладают результаты критического анализа целесообразности имплементации в России элементов зарубежного методического инструментария преференциального налогообложения дивидендов. В разрезе предложений по дальнейшему изменению подходов к налогообложению дивидендов систематизированы зарубежная практика и эмпирические исследования, дана оценка фискальных эффектов для российского бюджета. Определены направления оптимизации подоходного налогообложения дивидендов с учетом необходимости соблюдения принципов налоговой нейтральности и справедливости. Особое внимание уделено выявлению рисков развития схем уклонения от налогообложения.

Обзор литературы

В рамках вопроса о справедливости преференциального налогообложения инвестиционных доходов можно выделить два принципиальных подхода.

Ряд исследователей характеризует дивиденды «как „сверхдоходы”, поскольку средний уровень дивидендного дохода на одного человека (получателя этого вида доходов) в несколько раз превосходит средний уровень заработной платы на одного человека»4. «Источником таких сверхдоходов являются выплаты по дивидендам, от владения и реализации ценных бумаг и иного имущества и другие, не связанные с заработной платой доходы» (Пансков, 2020). При этом «значительные суммы доходов в виде дивидендов начисляются физическим лицам, владеющими акциями (долями) предприятий топливно-энергетического и металлургического комплексов, а также предприятий по производству минеральных удобрений и др.» (Топчи, 2022). По этим причинам «повышенная ставка должна применяться к совокупному годовому доходу, включающему доходы в виде дивидендов, процент по банковским вкладам, по акциям, от реализации имущества и ценных бумаг» (Пансков, 2020). Единообразное налогообложение всех доходов физических лиц независимо от их происхождения сделает более прозрачным процесс определения налоговых обязательств и упростит налоговое администрирование (Ордынская, Черковец, 2023).

В развитие этой точки зрения звучат предложения о необходимости не только «обеспечить равенство налогообложения для разных видов доходов» и унифицировать налогообложение оплаты труда и доходов от капитала, но и ввести дополнительные ступени шкалы для сверхвысоких доходов (Семенова, 2025), либо просто увеличить налог на дивиденды до 35% как для доходов с крупных выигрышей5.Такие предложения направлены на то, чтобы налогообложение дивидендов больше способствовало сокращению неравенства, поскольку проведённая реформа практически не повлияла на концентрацию доходов и ключевые индикаторы расслоения по доходам (коэффициенты Джини и фондов, доля малообеспеченного населения).

Другие исследователи, напротив, предлагают для улучшения инвестиционного климата «временно убрать ограничение … для применения ставки – 13% и не применять ставку 15%» (Попова, 2022), в результате чего дивиденды будут облагаться по более низкой ставке, чем прибыль от реализации акций. Для стимулирования граждан к осуществлению долгосрочных, а не спекулятивных инвестиций без привязки к иным характеристикам ценных бумаг предлагается даже ввести регрессивную шкалу налога на дивиденды в зависимости от срока инвестирования: облагать дивиденды НДФЛ по ставке 8% в случае владения акциями более 3 лет, 3% – более 5 лет и 0% – более 7 лет (Милоголов, Берберов, 2022).

Обе позиции практически не подкреплены эмпирическими данными, однако зарубежные эмпирические исследования показывают, что снижение максимальной ставки налога с дивидендов незначительно стимулирует инвестиции из-за умеренной инвестиционной эластичности (Koivisto, 2023; Isakov et al., 2020; Lee, Hong, 2020). Также немного увеличиваются капитальные и трудовые затраты в малом и микробизнесе, повышается их производительность (Jacob, 2020), а индивидуальные акционеры активнее осуществляют надзор за эффективностью распределения ресурсов (Kong, Ji, 2021; Kong, Ji, 2024). Причём все эти эффекты достаточно краткосрочны и в конечном счёте приводят лишь к потерям бюджета (Ghilardi, Zilberman, 2024).

Кардинальное увеличение ставки налога на дивиденды (как, например, во Франции в 2013 году, когда ставка возросла с 15,5 до 46%) вызывает резкое сокращение дивидендов и использование сэкономленных денежных средств для большего инвестирования, особенно при наличии хороших возможностей для роста (Matray, Boissel, 2020). Анализ показывает, что фактически ни одна компания не сократила инвестиции после повышения налогов. Следовательно, опровергается предположение, что более высокие налоги на дивиденды подавляют инвестиции. Напротив, ужесточение налогообложения дивидендов может при определённых обстоятельствах стимулировать реинвестирование прибыли.

Методы исследования и данные

Для контрфактического моделирования фискальных последствий перехода на прогрессивное налогообложение используем ретроспективный эмпирический анализ данных статистической налоговой отчётности Федеральной налоговой службы России (ФНС) в целом по Российской Федерации и в разрезе субъектов Российской Федерации: данные форм № 5-НДФЛ, № 7-НДФЛ (2016–2024 гг.), № 5-П (2012–2024 гг.), № 1-НМ (2023–2025 гг.).

Фискальные последствия перехода на прогрессивное налогообложение в части дивидендов (^Fiscr) можно оценить как разницу между реально поступившими налогами с дивидендов и оценочной величиной, которую бюджеты могли бы получить в случае, если бы ставка НДФЛ осталась плоской:

&Fiscr = ^ {Т^3 + T ratcc’15 - Tr ^at ) , (1) t=2022

где: ^с , 13 и Т^ , 15 — реально поступившие в 2022–2024 гг. суммы НДФЛ с дивидендов в пределах и сверх 5 млн руб. соответственно;

Т^ - оценочная величина налоговых доходов, которая могла бы поступить в случае сохранения плоской шкалы НДФЛ.

Для усреднения эффекта возьмём в расчёт совокупные фактические данные ФНС России за 2022–2024 гг. по форме № 7-НДФЛ. При этом в ней предусмотрены только агрегированные данные по дивидендам, облагаемым по ставке 15%, что не позволяет их разделить на дивиденды в пользу резидентов и нерезидентов. Поскольку это необходимо для моделирования фискального эффекта, введем дополнительную переменную (9Г), отражающую среднюю долю дивидендов в пользу физических лиц – нерезидентов, облагаемых по ставке 15%, в структуре дивидендов, выплаченных российскими организациями в регионе r за 2016–2021 гг.:

у2021 15

а ________ ^t=20i6 OIr,t ________

° г ^^(о^о,}^ (2)

где: Dl}.3 , Dl}.3 и DI^ — совокупность дивидендов, облагаемых в регионе r по ставкам 13 и 15%, а также иным ставкам, предусмотренным соглашениями об избежании двойного налогообложения, соответственно.

Тогда можно сделать следующие расчёты:

T^3 = ^-Cr^ , (3)

T%c1 = (1 - er ) x T^ - Cr^ , (4)

t^ = (di'H + (1 - er ) x Dl l’ ) x x 0,13 - Сг^ - Сг^

где: T 13 — сумма НДФЛ, исчисленная в регионе r в году t с дивидендов в пределах 5 млн руб. в пользу резидентов (т. е. облагаемых по ставке 13%);

Т 15 — сумма НДФЛ, исчисленная в регионе r с дивидендов в пользу резидентов сверх 5 млн руб., а также нерезидентам (т. е. облагаемых по ставке 15%);

Ст™ и Сг^ — суммы налога на прибыль организаций, удержанного с дивидендов от дочерних компаний и подлежащего зачету в части дивидендов, облагаемых по ставкам 13 и 15% соответственно.

Анализ результатов структурированной модели можно провести с помощью описательных статистических методов (абсолютные и относительные темпы роста, средние и медианные региональные изменения, оценка концентрации эффектов по регионам).

Для прогнозирования изменения величины НДФЛ в результате сокращения в 2025 году порогового значения для применения 15% ставки НДФЛ экстраполируем данные о размере НДФЛ за аналогичный период прошлого года:

sp асе,13 г^асс,13

ftot _ ^,2024 v гаассХЗ . ]r,2024 таее,15 ...

7r,2025 = тасс,13 А 7г,9М2025 + ^асс,15 А 7г,9М2025 , (6)

* г,9М2024 * г,9М2024

где: 77 ,2025 — прогнозное значение суммы НДФЛ, который поступит в бюджет в регионе r в 2025 году с дивидендов, облагаемых по ставкам 13 и 15%.

Для прогнозирования налоговых поступлений по НДФЛ с дивидендов в 2026–2028 гг. используем данные сценарных прогнозов Минэкономразвития России о планируемой величине прибыли прибыльных организаций6:

'гtot _ ftot у ^SC,t lSC,r,t = ‘ г,2025 л Psc 2025 ,

где: T tctr t — прогнозное значение суммы НДФЛ, который поступит с дивидендов в году t при реализации базового или консервативного сценария ( SC );

P sc,t и P sc,2025 — прогнозное значение прибыли прибыльных организаций в году t при реализации базового или консервативного сценария (SC).

Качественный компонент исследования базируется на проведённой автором систематизации и классификации зарубежных методологических инструментов налогообложения дивидендов. Использован компаративистский анализ зарубежных подходов к налогообложению дивидендов с оценкой фискальных последствий их введения в России на основе данных статистической налоговой отчётности.

Результаты исследования

Результаты моделирования показывают, что за счёт перехода к прогрессивному налогообложению дивидендов за 2022–2024 гг. бюджетная система РФ дополнительно получила примерно 186,1 млрд руб. (НДФЛ с доходов в виде дивидендов возрос на 11,46%, до 1,81 трлн руб. против 1,62 трлн руб. в случае сохранения плоской шкалы НДФЛ). Хотя данный прирост является чисто статическим результатом, он позволяет оценить максимальный размер выгоды от перехода к прогрессивному налогообложению, тогда как фактический прирост может быть меньше, если лица с высоким уровнем доходов скорректировали своё поведение или нашли способы оптимизировать налогообложение.

В региональном разрезе средний прирост НДФЛ с дивидендов от налоговых резидентов составил около 9,1%, а медианное изменение – около 10,1%, т. е. в половине субъектов РФ прирост доходов в результате перехода на прогрессивное налогообложение дивидендов составил более 10%. Однако этот результат существенно варьируется в зависимости от доли лиц с высоким уровнем дохода в общем числе налогоплательщиков.

Почти 60% общероссийского прироста НДФЛ с дивидендов пришлось на три субъекта РФ – Москву, в которой налоговые доходы с дивидендов выросли на 78,7 млрд руб. (прирост на 12%, около 42% общероссийского прироста), Санкт-Петербург (18,3 млрд руб., или 11%7, около 9,8% общероссийского прироста) и Московскую область (13,16 млрд руб., или 11%).

Среди иных регионов, в которых совокупная налоговая база по НДФЛ с дивидендов выросла в наибольшем объеме, следует отметить Краснодарский край (5,4 млрд руб., или прирост на 11,6%), Свердловскую область (5,15 млрд руб., или 11,6%), Республику Татарстан

(4 млрд руб., или 11%). Самые высокие темпы прироста доходов показала Калининградская область (2,5 млрд руб., или 13,7%), что может объясняться активным развитием особой экономической зоны и перерегистрацией в неё холдинговых компаний.

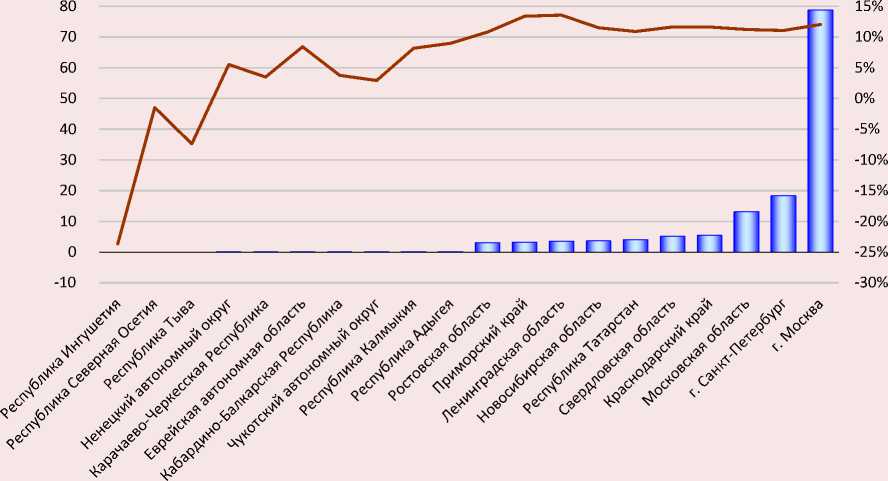

В трёх субъектах РФ совокупные налоговые доходы с дивидендов, напротив, сократились ( рис. 1 ): в Ингушетии (на 23,7%, или 17,9 млн руб.), Тыве (на 7,4%, или 7 млн руб.) и Северной Осетии – Алании (на 1,5%, или 7,3 млн руб.). Характерной чертой этих субъектов РФ является то, что сравнительно небольшая часть доходов в виде дивидендов попала в верхний разряд прогрессивной шкалы (15%).

Рис. 1. Субъекты РФ с наименьшим и наибольшим изменением налоговых доходов с дивидендов в результате перехода на прогрессивную шкалу НДФЛ

Абсолютное изменение налоговых доходов, млрд руб. Относительное изменение налоговых доходов, %

Рассчитано по: данные отчётов по форме № 7-НДФЛ ФНС России.

7 Относительный прирост рассчитан как отношение разницы между НДФЛ с дивидендов по прогрессивной и

плоской шкалам к оценочной величине НДФЛ с дивидендов по плоской шкале НДФЛ:

д%““1 =

^ sub I Tfe d _

sub,flat 't

T sub, flat

C 2025 года пороговое значение для применения 15% ставки было понижено вдвое (с 5 млн руб. до 2,4 млн руб.), однако существенного прироста налоговых доходов не ожидается. Напротив, они могут снизиться на 79 млрд руб. (с 905 до 826 млрд руб.). При этом в наибольшей степени сократятся налоговые поступления с дивидендов до 2,4 млн руб. (на 30%, с 151 млрд руб. до 106 млрд руб.), тогда как дивиденды сверх 2,4 млн руб. сократятся лишь на 4,5% (с 753,7 млрд руб. до 720 млрд руб.). Снижение в основном связано с объективным сокращением сальдированного финансового результата деятельности компаний на 6,9%8 и, как следствие, более низким распределением дивидендов. В то же время рост порогового значения для применения ставки 15% привёл к тому, что доля дивидендов, облагаемых по этой ставке, выросла с 83,3% в 2024 году до 87,2% в 2025 году.

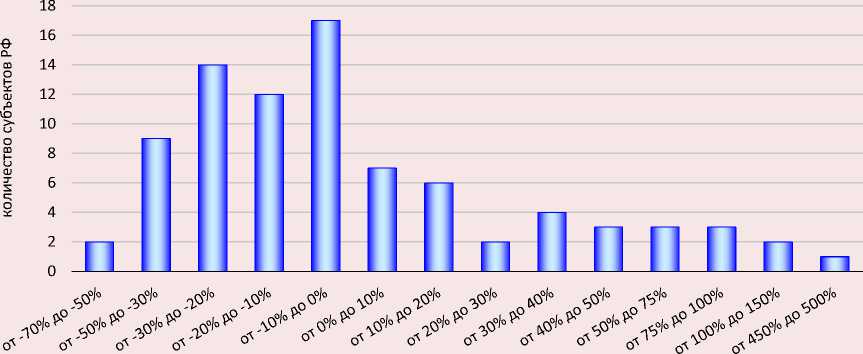

Однако в региональном разрезе результаты донастройки налоговой шкалы неоднозначны. Поступления с дивидендов, облагаемых по ставке 13%, в большинстве субъектов РФ сократятся на 20–40% (65 из 85 проанализирован- ных субъектов РФ); в 5 субъектах РФ сократятся на 10–17%, а в 16 остальных – на 41–82%. В части дивидендов, облагаемых по ставке 15%, напротив, в 40 субъектах РФ налоговые поступления вырастут (в т. ч. в 6 субъектах РФ более чем вдвое – Чеченская Республика (585%), Республика Дагестан (174%), Еврейская автономная область (173%), Республика Саха (126%), Костромская (125%) и Владимирская (106%) области), а в 45 субъектах РФ сократятся (в т. ч. в 4 субъектах РФ более чем вдвое – Орловская (73%), Вологодская (59%), Калининградская (51%) области, Республика Бурятия (51%)). Как следствие, примерно в трети регионов налоговые поступления возрастут, а в двух третьих – снизятся (рис. 2).

Разнонаправленность результатов дона-стройки еще раз подтверждает, что поведенческие реакции налогоплательщиков на изменение налогообложения дивидендов во многом зависят от величины компании и количества акционеров, а также роли миноритарных акционеров в управлении (Hillmann, 2023; Lee, 2022; Berzins et al., 2019).

Рис. 2. Распределение субъектов РФ по темпам роста НДФЛ с дивидендов в 2025 году по сравнению с 2024 годом

Рассчитано по: данные отчётов по форме № 1-НМ ФНС России.

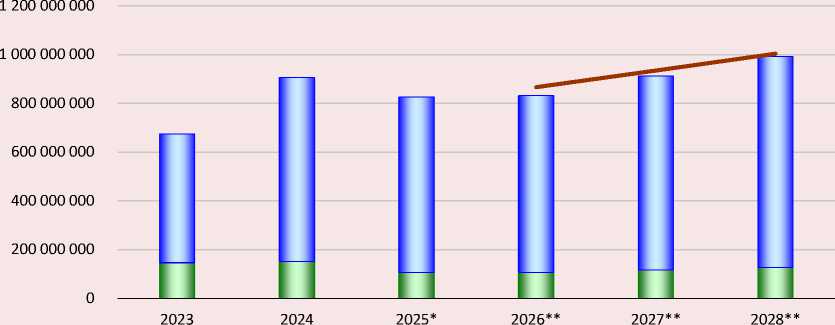

Перспективный анализ развития поступлений НДФЛ с дивидендов на 2026–2028 гг. проведён в разрезе базового и консервативного сценария прогнозируемого роста прибыли предприятий. В базовом сценарии в 2026 году налоговые поступления с дивидендов практически не изменятся (около 831 млрд руб., +0,6%; рис. 3 ). В 2027 году они немного превысят размер НДФЛ, который был до донастройки налоговой шкалы (около 911 млрд руб., +9,6%), а к 2028 году уже достигнут 991 млрд руб. (8,8%).

Консервативный сценарий позволяет спрогнозировать немного более быстрое восстановление налоговых поступлений (около 866 млрд руб., или +4,8% в 2026 году), но более медленные темпы роста в последующие годы: 934 млрд руб. (+7,9%) в 2027 году и 991 млрд руб. (+7,4%) в 2028 году. Тем не менее в конечном итоге оба сценария дают практически одинаковые прогнозные значения.

Проведенные оценки позволили оценить перспективную динамику поступлений НДФЛ с дивидендов при заданных условиях налогообложения и изменяющейся экономической ситуации. Однако также необходимо проанализировать фискальные последствия принципиальных изменений в подходах к налогообложению дивидендов.

Обсуждение

Оценка предложений по дальнейшему реформированию прогрессивного налогообложения дивидендов в контексте мирового опыта

Россия долгое время использовала относительно нейтральную и простую «классическую» налоговую систему, при которой дивиденды облагались подоходным налогом по тем же ставкам, что и заработная плата. Эта система приводила к двойному экономическому налогообложению дивидендов, но должна была поощрять компании удерживать и реинвестировать прибыль. Впрочем, практика показала, что российские компании, напротив, распределяли в виде дивидендов всё большую долю прибыли: выплаты дивидендов колебались в пределах 40–60% чистой прибыли, а в преддверии широкомасштабной реструктуризации доля дивидендов подскакивала и до 80–90%. Одна из причин этого заключалась в преобладании

Рис. 3. Динамика поступлений НДФЛ при различных сценариях изменения экономической ситуации

■ ■ НДФЛ с дивидендов, облагаемых по ставке 15%

НДФЛ с дивидендов, облагаемых по ставке 13% м^^в Прогноз общей суммы НДФЛ с дивидендов при консервативном сценарии

* Оценочное значение на основе данных за 9 месяцев 2025 г.

** Прогнозное значение поступлений НДФЛ.

Рассчитано по: данные отчётов по форме № 1-НМ ФНС России.

доли межкорпоративных дивидендов, облагаемых по ставке 0% (53–62%), и, напротив, низкой доле дивидендов в пользу физических лиц-резидентов – около 8–12% ( рис. 4 ).

Несмотря на то, что в мировом масштабе «классическая» система по-прежнему распространена (её придерживается около 14% стран, на долю которых приходится ~37% мирового ВВП)9, всё чаще она дополняется мерами тонкой настройки налогообложения доходов с капитала для обеспечения справедливого распределения налогового бремени, общей нейтральности налогообложения при сохранении точечных элементов налогового стимулирования, а также ликвидации путей уклонения от уплаты налогов.

Cложившееся с 2025 года соотношение ставок НДФЛ с доходов в виде дивидендов, прироста капитала по акциям и заработной платы соответствует практике большинства экономически развитых стран. Оно отражает наиболее распространенную форму частичного освобождения дивидендов от двойного экономического налогообложения (Shareholder Relief Systems) – установление для них пониженных ставок по сравнению с обычными ставками подоходного налога (Hourani et al., 2023). При этом по единой пониженной ставке относительно трудового дохода облагаются как дивиденды, так и прирост капитала от продажи акций, чтобы обеспечить нейтральность их налогообложения. Помимо России, этого подхода придерживаются

Рис. 4. Динамика структуры выплаты дивидендов российскими компаниями

■ ■ Доля дивидендов в пользу физических лиц – налоговых резидентов РФ в структуре дивидендов, выплаченных российскими организациями

■ ■ Доля межкорпоративных дивидендов, облагаемых налогом на прибыль организаций по ставке 0%, в структуре дивидендов, выплаченных российскими организациями

«■■■■b^^» Доля прибыли российских организаций, распределяемой в виде дивидендов в пользу всех групп акционеров (правая шкала)

Рассчитано по: данные отчётов по форме № 5-П ФНС России.

около 18,5% стран, представляющих примерно 36% мирового ВВП, включая Германию, Италию, Испанию, Австрию, Данию, Польшу, Францию, Китай. Так, в Германии большая часть доходов от капитала (дивиденды, проценты, прирост капитала) облагается налогом по плоской ставке в 25%, а не по прогрессивной шкале до 45%10; в Италии доходы от капитала облагаются по ставке 26%, а не по прогрессивной шкале до 43%11.

Уровень максимальной ставки НДФЛ с дивидендов для резидентов (15%) был увязан со ставкой налога с дивидендов в пользу нерезидентов как элемент превентивной борьбы с уклонением от налогообложения с использованием иностранных юрисдикций12. Это простой, но довольно спорный критерий, встречающийся в основном в развивающихся странах (Барбадос, Венгрия, Гвинея, Зимбабве, Коста-Рика, Литва, Мальта, Никарагуа, Пакистан, Папуа – Новая Гвинея, Республика Конго, Руанда, Сан-Томе и Принсипи, Сербия, Черногория, Чехия, Уганда, Ямайка).

Налогообложение дивидендов по более низкой ставке, чем прибыль от реализации акций, встречается примерно в 20% развивающихся стран, на которые приходится менее 6% мирового ВВП (Индонезия, Филиппины, Чехия и ряд других). Это может создать стимул удерживать акции для получения дивидендов, а не продавать их для получения прибыли. В России реализация подобного предложения приведет к сокращению доходов федерального бюджета примерно на 98 млрд руб. в год и доходов региональных и муниципальных бюджетов – на 2,5 млрд руб. в год. При этом наибольшее падение доходов испытают региональные и муниципальные бюджеты г. Москвы (-1 млрд руб.), г. Санкт-Петербурга (-260 млн руб.) и Московской области (-208 млн руб.).

Данный эффект будет заметен только при достаточно большой разнице ставок. Так, в Индонезии дивиденды облагаются по ставке 10%, а прирост капитала – 35%. При этом внутри страны дивиденды могут быть полностью освобождены от налогообложения при условии реинвестирования полученного дохода или если их величина ниже пороговых значений13. В Чехии дивиденды облагаются по ставке 15%, а прирост капитала (по акциям, удерживаемым в течение определенного периода времени или при владении крупным пакетом) – по основной ставке подоходного налога14. В Ирландии дивиденды облагаются по ставке 25%, а прирост капитала – 40%.

Анализ мировой практики показывает, что около 11% стран, на которые приходится около 1,4% мирового ВВП, облагают дивиденды подоходным налогом по более высоким ставкам, чем прирост капитала. В странах с развитой экономикой такой подход не используется, потому что признаком зрелого финансового рынка, как правило, является наличие большого количества инвесторов, ориентированных на получение дохода, тогда как развивающиеся рынки больше сосредоточены на увеличении самого капитала. Для этого поощряется реинвестирование прибыли за счёт «эффекта блокировки» (lock-in effect): акционерам становится выгоднее, чтобы компании сохраняли прибыль (что повлечет рост котировок акций), а не распределяли дивиденды.

Впрочем, такая блокировка может, наоборот, снизить ликвидность акций и привести к возможной перекапитализации компаний, поэтому указанный подход встречается сравнительно редко и только в странах с растущей экономикой. Так, в Колумбии дивиденды облагаются по прогрессивным ставкам от 0 до 39%, а прирост капитала – по 15%15. Среди других стран с таким подходом можно отметить Вьетнам, Зимбабве, Лаос, Руанду, Чад, ЮАР. Впрочем, на практике в этих странах незаметен существенный эффект от стимулирования реинвестирования прибыли. Нередко компании просто копят деньги или выкупают собственные акции из-за того, что выплата дивидендов невыгодна с точки зрения налогообложения.

В России «эффект блокировки» (lock-in effect) также может не сыграть существенную роль из-за преобладающей доли межкорпоративных дивидендов (53–62%) и низкой доли дивидендов в пользу физических лиц (8–12%) в структуре дивидендов, распределяемых российскими организациями16. Напротив, это может лишь стимулировать уклонение от налогообложения.

Перспективы частичного освобождения дивидендов от налогообложения

Частичное освобождение дивидендов от двойного налогообложения может быть также реализовано путем налогообложения только части дивидендов (с обложением оставшейся части подоходным налогом по обычной ставке). При этом освобождённая от налогообложения величина может быть выражена в абсолютном (минимальная необлагаемая сумма, которая может ежегодно индексироваться) или относительном (определённая доля полученных дивидендов) виде.

Относительное освобождение дивидендов используется в Люксембурге и Португалии (50% дивидендов, полученных резидентами)17. В Швейцарии на федеральном уровне освобождено от налогообложения 30% дивидендов, если акционер владеет долей в компании не менее 10%18. В Финляндии от налогообложения освобождены 15% дивидендов от публичных компаний (фактически подоходным налогом облагаются только оставшиеся 85% дивидендов)19. За счёт уменьшения налоговой базы снижается и эффективная налоговая ставка на дивиденды.

В развитых странах абсолютное освобождение дивидендов нацелено скорее на мелких, розничных инвесторов. Так, в Великобритании необлагаемый налогом размер дивидендов был в 2023 году сокращен с 2000 до 1000 фунтов стерлингов, а затем в 2024 году – до 500 (~63 000 руб.)20. В Бельгии, напротив, необла- гаемый минимум незначительно индексируется – с 833 евро в 2024 году до 859 в 2025 году (~79 000 руб.)21.

Развивающиеся страны зачастую устанавливают высокие необлагаемые минимумы, стремясь практически полностью освободить от налогообложения типичных инвесторов. Так, Казахстан ежегодно индексирует необлагаемый минимум, в 2025 году он составил 117 960 000 тенге (~23 млн руб.)22. Такой чрезвычайно высокий потолок фактически означает, что большинство индивидуальных инвесторов не платят налог на дивиденды, если только они не являются очень крупными акционерами. В Колумбии от налогообложения в 2025 году освобождены 1090 единиц налоговой стоимости (Unidad de Valor Tributario), что эквивалентно более 54 млн колумбийских песо (~1,3 млн руб.)23. В Малайзии с 2024 года от налогообложения освобождены дивиденды до 100 000 ринггитов (~2,2 млн руб.)24, в Тунисе – 10 000 тайваньских динаров (~310 000 руб.)25.

Огромная разница в величине необлагаемого минимума дивидендов отражает различия в налоговой политике: европейские страны в большей степени нацелены на поддержку мелких инвесторов и среднего класса в целом, тогда как развивающиеся страны стремятся создать благоприятную инвестиционную среду даже для довольно крупных инвесторов, чтобы привлечь капитал или удержать его на своих рынках.

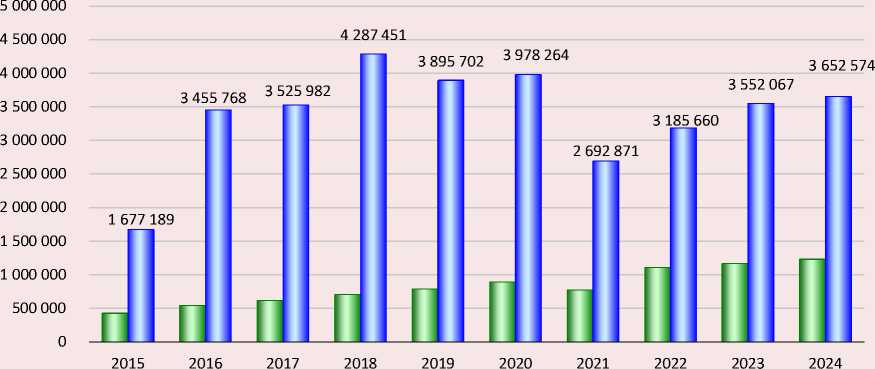

Для России введение необлагаемого минимума дивидендов (возможно, привязанного к среднему дивидендному доходу инвестора) также могло бы стать инструментом поощрения инвестиций населения в акции с одновременным ограничением таких преимуществ для очень крупных инвесторов. Средний размер дивидендов в пользу физических лиц неуклонно растёт и превысил 1,2 млн руб. на одного налогоплательщика (рис. 5).

Однако при установлении необлагаемого минимума, например, в 100 тыс. руб. размер выпадающих доходов региональных и муниципальных бюджетов составил бы до 537 млрд руб.26 При этом необходимо учитывать, что существенное снижение налогов, как правило, выливается в перемещение доходов между заработной платой и дивидендами (Koivisto, 2025). По этой причине необлагаемый минимум не столько будет стимулировать развитие индивидуальных инвестиций на фондовом рынке, сколько повысит эффективность схем уклонения от налогообложения, в частности у индивидуальных предпринимателей, среди которых общероссийский средний размер дивидендов уже превысил 3,6 млн руб. на одного налого- плательщика, а в разрезе субъектов РФ ещё выше: 57,7 млн руб. на одного индивидуального предпринимателя в Калининградской области; 54 млн руб. – в Магаданской области; 33 млн руб. – в Сахалинской области27.

Учитывая, что средний уровень дивидендного дохода на одного налогоплательщика превосходит средний уровень зарплаты на одного налогоплательщика, регрессивное налогообложение усилит неравенство в доходах между большинством населения, получающим доходы только в форме зарплаты, и состоятельными лицами с высокими пассивными доходами. Регрессивное налогообложение дивидендов будет дестимулировать трудовые заработки и повысит возможности для налогового арбитража, стимулируя распределение дивидендов вместо выплаты зарплат для минимизации налогообложения. Это может иметь долгосрочные негативные последствия: подорвёт политику прогрессивного подоходного налогообложения, сократит налоговые поступления.

Рис. 5. Динамика среднего размера дивидендов в пользу физических лиц, руб.

□ Средний размер дивидендов на одного физического лица налогового резидента Российской Федерации □ Средний размер дивидендов на одного индивидуального предпринимателя

Рассчитано по: данные отчётов по форме № 5-НДФЛ ФНС России.

Риски полного освобождения дивидендов от налогообложения

Одним из радикальных отклонений от классической модели является система освобождения дивидендов (Dividend Exemption System), в которой дивиденды акционерам полностью освобождены от подоходного налогообложения. В такой системе налог на прибыль корпораций считается окончательным налогом на распределяемый доход, и если прибыль выплачивается в виде дивидендов, то она не облагается налогом ни у одного акционера (будь то физическое или юридическое лицо). С экономической точки зрения это полностью устраняет двойное экономическое налогообложение дивидендов – доход облагается налогом только один раз на корпоративном уровне. В рамках этого подхода дивиденды рассматриваются аналогично возврату инвестированного капитала или необлагаемому переводу уже обложенной налогом прибыли. Предполагаемая цель, как правило, состоит в стимулировании инвестиций в акционерный капитал за счёт повышения посленалоговой доходности акций и нейтрализации преимуществ долгового финансирования по сравнению с долевым финансированием (поскольку доход от капитала облагается налогом не выше, чем проценты по займам).

На практике такую систему используют только около 13% стран (составляющих примерно 3,5% мирового ВВП). Большинство из них небольшие, открытые экономики или финансовые центры, стремящиеся привлечь международные инвестиции с помощью налоговых льгот. Например, в Гонконге, Кипре и Сингапуре она является элементом широкой стратегии низкого налогообложения инвестиционного дохода28.

Бразилия была единственной страной с крупной экономикой, в которой дивиденды не облагались подоходным налогом с середины 1990-х годов, а бразильские компании вместо этого платили повышенный корпоративный налог29. Но в мае 2025 года она анонсировала реформу, по которой дивиденды будут обла- гаться по ставке 10%. Словакия (2004–2017), Индия (1997–2020) и Узбекистан (2022–2024) также экспериментировали с освобождением дивидендов от налогообложения, но в конечном итоге восстановили налог с дивидендов.

Основным преимуществом этой системы является обеспечение нейтральности налогообложения дивидендов:

– устранение лишнего уровня налогообложения доходов с акционерного капитала обеспечивает нейтральность выбора между долговым и акционерным финансированием;

– компании могут принимать решения о выплате дивидендов или реинвестировании, исходя из потребностей бизнеса, а не налоговых соображений;

– небольшое упрощение механизма налогообложения и налогового администрирования доходов физических лиц.

Однако эти выгоды сопряжены со значительными издержками и рисками, из-за которых данная система не получила широкого распространения.

Во-первых, это высокий размер выпадающих доходов бюджета, особенно в странах со значительными выплатами дивидендов. Этот удар могут выдержать только юрисдикции, уверенные в возможности иной компенсации выпадающих доходов или готовые пожертвовать ими ради повышений налоговой конкурентоспособности страны. Например, в Малайзии дивиденды освобождались от налогообложения с 2008 года, но из-за бюджетного дефицита в 2024 году от него было решено отказаться. Вместо него был введен скромный 2% налог на дивиденды сверх 100 000 ринггитов в год (~2,3 млн руб.)30. Учитывая, что дивиденды менее этого предела остались освобождены от налогообложения, изменение явно направлено на самых богатых жителей.

Во-вторых, это высокий потенциал для злоупотреблений и налогового арбитража. Чтобы воспользоваться освобождением, отдельные группы налогоплательщиков с высоким уров- нем доходов могут попытаться переквалифицировать в дивиденды иные виды доходов. Так, в Бразилии возник феномен pejotizagao (термин, производный от «Pessoa Juridica» — «юридическое лицо»), когда отдельные лица (например, юристы, врачи, инженеры) стали создавать подставные компании, чтобы направить то, что по сути является их трудовым доходом, в корпоративную прибыль, которая затем распределялась в качестве освобождённых от налогообложения дивидендов31. Работодатели стали прекращать трудовые договоры со своими сотрудниками, а затем привлекали их же как представителей небольших компаний, конвертируя зарплаты (облагаемые подоходным налогом по прогрессивной ставке до 27,5%) в необлагаемые налогом дивиденды.

Такой механизм уклонения от налогообложения стал столь распространен, что не только подорвал базу подоходного налога, но и повлёк горизонтальное неравенство, потому что иные работники, выполняющие аналогичную работу (например, в государственном секторе или компаниях, не использовавших такие схемы), продолжали платить подоходный налог в полном объёме. В результате для наиболее богатых граждан Бразилии эффективная ставка подоходного налога стала крайне регрессивной: в то время как для 99% населения эффективная ставка подоходного налога равномерно увеличивалась вплоть до 12,3%, для 0,05% сверхбогатых людей, имевших возможность воспользоваться освобождением от налогообложения дивидендов, она, наоборот, резко снижалась примерно до 7%32.

Это искажение не только вызвало дебаты о справедливости подобной налоговой политики, но и потребовало реформы трудового законодательства и мер по борьбе с уклонением от уплаты налогов. В итоге в 2025 году была предложена налоговая реформа, предусматривающая помимо введения 10% налога на дивиденды установление минимальной эффективной на- логовой ставки для лиц с высоким уровнем доходов. В результате лица с большими ранее освобождёнными от налогообложения дивидендами должны заплатить по крайней мере базовый налог33.

В-третьих, освобождение дивидендов непропорционально выгодно богатым инвесторам и усугубляет неравенство по доходам. Владение капиталом (и получение дивидендов), как правило, сконцентрировано в домохозяйствах с высоким уровнем дохода, а отказ от налога на дивиденды позволяет самым богатым людям платить меньше налогов относительно их общего дохода. Поскольку доход от капитала распределен более неравномерно, чем трудовой доход, его необложение налогом подрывает прогрессивность налоговой системы и может усугубить неравенство (Hourani, Perret, 2025). Это было очевидно в случае Бразилии и является основной причиной, по которой другие страны также сочетают реформирование налогообложения дивидендов с иными, более широкими мерами в отношении доходов состоятельных граждан.

В-четвертых, освобождение дивидендов поощряет распределение прибыли, а не её реинвестирование. Обычно считается, что инвесторам выгодно реинвестирование прибыли для обеспечения развития компании. Однако в случае освобождения дивидендов от налогообложения акционеры, наоборот, оказывают давление на компанию, чтобы она распределяла прибыль и дала им возможность получить доходы без уплаты налогов. Это противоречит идее использования налоговой системы для стимулирования инвестиций и может привести к корпоративной декапитализации. По сути, выплата дивидендов будет использоваться как способ извлечения корпоративного капитала. Подобные опасения стали одной из причин отмены освобождения от налогообложения дивидендов в Малайзии.

Уникальный вариант решения этой проблемы есть в Эстонии, в которой прибыль облагается 20% корпоративным налогом только при её распределении34. Фактически налогообложе- ние прибыли откладывается до выплаты дивидендов, при этом сами акционеры освобождены от уплаты. Подобная модель построения корпоративного налога с раздельными ставками для распределенной и нераспределенной прибыли (Split Corporate Tax Rate System) позволяет обеспечить нейтральность налогообложения и действительно стимулирует реинвестирование прибыли. Освобождение от налогообложения прибыли компаний до её распределения в чём-то сходно с налогом на денежный поток. Однако эта модель также не лишена прочих недостатков. Эстония вынуждена использовать жесткие правила борьбы с уклонением от налогообложения, чтобы предотвратить маскировку некоммерческих расходов или выплат владельцам как вычитаемых расходов.

Учитывая все эти недостатки, большинство стран со временем отказываются от полного освобождения дивидендов от налогообложения. Поэтому следует с осторожностью рассматривать звучащие в России предложения об освобождении от налогообложения дивидендов в пользу физических лиц. Их реализация выльется в выпадающие доходы в 905 млрд руб. в год, в т. ч. 98 млрд руб. из федерального бюджета РФ35. При этом она не приведёт к «притоку внутреннего и зарубежного капиталов вследствие увеличения интереса к созданию организаций» (Насыров, Штырляева, 2015), а будет стимулировать развитие схем уклонения от налогообложения. Следует согласиться с исследователями, которые отмечают, что «полное освобождение дивидендов без гармонизации с механизмом налогообложения прироста капитала приведет к формированию новых видов искажений, так как компаниям станет выгоднее распределять всю прибыль акционерам, что может привести к снижению объема реинвестированной прибыли» (Милоголов, Берберов, 2022).

Заключение

Проведенный анализ позволяет сделать ряд выводов, важных для дальнейшего изучения подоходного налогообложения дивидендов.

Предложенная модель оценки фискальных последствий перехода на прогрессивное налогообложение дивидендов показала, что налого- вые доходы консолидированного бюджета за три года возросли на 186,1 млрд руб. При этом налоговая база распределена крайне неравномерно: почти 60% прироста приходится на три субъекта РФ – Москву, Санкт-Петербург и Московскую область. Также выгоду получили субъекты РФ, в особые экономические зоны которых активно перерегистрируются холдинговые компании (Калининградская и Свердловская области, Республика Татарстан). Напротив, падение налоговой базы испытали субъекты РФ, в которых небольшая часть доходов в виде дивидендов попала в верхний разряд прогрессивной шкалы (республики Ингушетия, Тыва, Северная Осетия – Алания).

В случае возврата к плоской шкале налогообложения дивидендов акционеры не получат существенного стимула для долгосрочного удержания акций из-за сравнительно небольшой разницы ставок. При этом доходы федерального бюджета сократятся примерно на 98 млрд руб., а региональных и местных бюджетов – на 2,5 млрд руб.

Если дивиденды рассматривать как «сверхдоходы» и поднять ставку налога с них до 35%, то возникнет «эффект блокировки» (lock-in effect), потому что акционерам станет выгоднее, чтобы компании сохраняли прибыль и росли котировки акций. Однако в макроэкономическом плане этот эффект не сыграет существенной роли из-за того, что в структуре дивидендов российских организаций преобладают межкорпоративные дивиденды, освобождённые от налогообложения (53–62%), тогда как доля дивидендов в пользу физических лиц составляет лишь 8–12%.

В развитых странах для стимулирования инвестиционной активности мелких розничных инвесторов используются необлагаемые минимумы. Однако в России при установлении необлагаемого минимума, например, в 100 тыс. руб. размер выпадающих доходов региональных и муниципальных бюджетов составил бы до 537 млрд руб.

При определении направлений дальнейшего реформирования подоходного налогообложения дивидендов следует помнить о высоком потенциале перемещения доходов между заработной платой и дивидендами. Так, средний размер дивидендов среди индивидуальных предприни- мателей (3,6 млн руб. на одного налогоплательщика) уже намного превысил общероссийский уровень (1,2 млн руб.). В разрезе субъектов РФ эта разница ещё выше: 57,7 млн руб. на одного индивидуального предпринимателя в Калининградской области; 54 млн руб. – в Магаданской области; 33 млн руб. – в Сахалинской области. С переходом к прогрессивному налогообложению следует больше внимания уделять схемам переквалификации в дивиденды трудовых доходов владельцев бизнеса.

Предложения по освобождению дивидендов от налогообложения не только выльются в выпадающие доходы в 905 млрд руб. в год, в т. ч. 98 млрд руб. из федерального бюджета РФ, но и будут дополнительно стимулировать схемы уклонения от налогообложения. Например, подталкивать лица создавать подставные компании, чтобы направить то, что по сути является их трудовым доходом, в корпоративную прибыль, а затем её распределять в качестве освобождённых от налогообложения дивидендов.