Производительность сельского хозяйства и социальные риски импортозависимости АПК России

Автор: Попков Н.И.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 2, 2026 года.

Бесплатный доступ

В статье анализируется импорт промежуточных товаров, формирующих ресурсную базу агропромышленного комплекса России, в разрезе четырех укрупненных групп (аграрные, пищевые, химические и технические товары). На данных за 1995–2023 гг. оцениваются масштабы импорта, изменения его структуры и концентрация поставщиков. Показано, что после внешнеторговых шоков происходит снижение общего импорта и особенно резкое сокращение технологического компонента, а также ускоренный рост концентрации поставок, при которой доля крупнейшего поставщика достигает около половины импорта рассматриваемой корзины. Сопоставление с динамикой совокупной факторной производительности (СФП) сельского хозяйства показывает, что в 2022–2023 гг. СФП не снижается. Это согласуется с гипотезой краткосрочной адаптации сектора при росте структурных рисков. На основе полученных результатов сделаны выводы о социально-экономических последствиях импортной концентрации через риск шока издержек и ценовой волатильности.

Международная торговля, импортная зависимость, агропромышленный комплекс (АПК), структура импорта, совокупная факторная производительность (СФП/TFP), социально-экономическая устойчивость

Короткий адрес: https://sciup.org/149150604

IDR: 149150604 | УДК: 338.43:339.562 | DOI: 10.24158/tipor.2026.2.17

Agricultural Productivity and the Social Risks of Import Dependence in Russia’s Agricultural Complex

The article analyzes the import of intermediate goods that form the resource base of Russia’s agro-industrial complex, broken down into four broad groups (agricultural, food, chemical, and technical goods). Based on the data for 1995‒2023, the scale of imports, changes in its structure and the concentration of suppliers are estimated. It is shown that after foreign trade shocks, there is a decrease in total imports and a particularly sharp reduction in the technological component, as well as an accelerated increase in supply concentration, with the share of the largest supplier reaching about half of the imports of the basket under consideration. A comparison with the dynamics of the total factor productivity (TFP) of agriculture shows that in 2022‒2023 the TFP does not decrease. This is consistent with the hypothesis of short-term adaptation of the sector with increasing structural risks. Based on the results obtained, conclusions are drawn about the socio-economic consequences of import concentration through the risk of cost shock and price volatility.

Текст научной статьи Производительность сельского хозяйства и социальные риски импортозависимости АПК России

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Москва, Россия, ,

Под пристальным вниманием оказываются не только объемы выпуска продовольствия, но и устойчивость технологической базы аграрного производства.

Санкционные шоки 2014 и 2022 гг. изменили условия внешней торговли России и усилили внимание к импортозависимости. При этом в российской литературе часто подчеркивается, что по агрегированным показателям зависимость может быть умеренной, но по отдельным узким местам, таким как семена, племенной материал, средства защиты растений, техника, ветпрепараты, комплектующие, она остается высокой и формирует риски для издержек, рентабельности и продовольственной инфляции1 (Остапенко, 2021; Хейфец, Чернова, 2024).

Для анализа устойчивости технологической траектории сектора удобно использовать показатель совокупной факторной производительности (СФП). Этот показатель отражает то, насколько эффективно отрасль превращает ресурсы, а именно труд, капитал, землю и материалы, в выпуск. Он часто интерпретируется как агрегированный индикатор технологического прогресса и качества организации производства (Diewert, Nakamura, 2007; Solow, 1957).

В рамках исследования была поставлена задача описать, как изменились объемы и география импорта ключевых промежуточных товаров для сельского хозяйства России после шоков 2014 и 2022 гг., оценить концентрацию поставщиков, а затем сопоставить эти изменения с динамикой СФП России за 1995–2023 гг. Такой подход позволяет интерпретировать внешнеторговую адаптацию не только с точки зрения торговли, но и как фактор общественного развития, влияющий на издержки производства, устойчивость предложения и, как следствие, доступность продовольствия для населения (Лясников и др., 2023; Хейфец, Чернова, 2024).

Основной вопрос перед нами следующий: «Как санкционные шоки 2014 и 2022 гг. изменили объем и концентрацию импорта промежуточных товаров для агропромышленного комплекса (АПК), и соотносятся ли эти изменения с переломами траектории СФП как индикатора технологической устойчивости сектора?».

Теоретические основы . Импортозависимость в АПК проявляется через импорт не только готового продовольствия, но и ресурсов, необходимых для производства, таких как химические продукты и удобрения, средства защиты растений, семена и племенной материал, техника и оборудование. В российской литературе распространен подход на основе таблиц «затраты–выпуск», где оценивают прямую и косвенную долю импортной продукции в промежуточном потреблении отраслей2 (Остапенко, 2021).

Даже если агрегированная доля импорта в промежуточном потреблении сельского хозяйства снижается, структура импорта может смещаться в пользу критичных категорий. Одни из расчетов по оценкам на базе таблиц «затраты–выпуск» для АПК отмечают рост доли химической продукции в импорте сельского хозяйства при снижении доли техники, а также сохраняющуюся критичность направлений, связанных с семеноводством и селекцией (Остапенко, 2021).

Санкционные ограничения усиливают значимость этой темы, поскольку они могут приводить не только к падению объемов импорта, но и к росту транзакционных издержек, вынужденной перестройке логистики. В результате растут производственные затраты и ухудшается рентабельность, что переносится на цены и экономическую доступность продовольствия (Хейфец, Чернова, 2024).

Для общественного развития важно не только то, сколько импортируется, но и то, насколько устойчивы каналы импорта. Если поставки критичных ресурсов концентрируются у узкой группы стран, возрастает риск внешнего шока по издержкам и доступности ресурсов в случае ограничений на торговлю. Это относится прежде всего к технологическим вводным, которые трудно быстро заменить. Например, отдельные виды техники, химические компоненты и так далее. В литературе о технологической импортозависимости подчеркивается, что уязвимость может формироваться не только за счет больших масштабов торговли, но и через критически важные компоненты. В результате оценки зависимости могут быть занижены3.

В этой логике метрики концентрации поставщиков, такие как доля крупнейшего поставщика или суммарная доля трех крупнейших, служит простым индикатором торговой уязвимости. Их удобно применять, например, к химическим, аграрным, технологическим, продовольственным категориям товаров, поскольку чувствительность к шокам различается. Технологические и химические промежуточные товары обычно формируют более жесткие ограничения, чем продовольственные товары как таковые.

Зарубежные исследования показывают, что санкционные ограничения в среднем сокращают двустороннюю аграрную торговлю и могут приводить к перераспределению потоков между партнерами, поэтому для оценки уязвимости важно учитывать не только общий объем импорта, но и степень концентрации поставщиков (Larch et al., 2024). Отдельно подчеркивается, что устойчивость продовольственных цепочек при шоках проявляется через способность быстро перестраивать логистику и источники снабжения; при высокой зависимости от отдельных направлений повышаются риски сбоев и ценовой волатильности, что важно для социально-экономической устойчивости (Hobbs, 2021).

Показатель СФП возникает из подхода к учету роста, когда прирост выпуска раскладывают на вклад факторов производства и остаток, который интерпретируется как технологическое изменение в широком смысле (Solow, 1957).

В прикладных измерениях СФП используют индексные методы, позволяющие агрегировать выпуск и затраты. Для международных сопоставлений в сельском хозяйстве широко применяется методология USDA/ERS и их проект International Agricultural Productivity (Fuglie, 2015; 2018).

В контексте сельского хозяйства рост СФП дает более низкие издержки для того же количества выпуска и, как итог, влияет на снижение цены, приводя к повышению экономической доступности продовольствия. Более высокая эффективность снижает давление издержек на цены или смягчает инфляционный эффект при негативных шоках. Это особенно важно, потому что продовольствие занимает значимую долю бюджета домохозяйств, а рост цен сильнее бьет по группам с низкими доходами (Хейфец, Чернова, 2024).

Рост СФП также приводит к устойчивости выпуска и предложения товаров. При нарушениях поставок ресурсов производительность и организация могут частично компенсировать дефицит, поддерживая предложение и снижая риск резких провалов на рынке.

Но некоторые работы отмечают и негативные последствия более интенсивного и эффективного сельскохозяйственного производства. В российской литературе отдельно обсуждается то, что рост производительности в АПК может сопровождаться сокращением занятости и усиливать риски для устойчивости сельских территорий, если институциональные условия не обеспечивают перераспределение выгод и развитие инфраструктуры (Ксенофонтов, Ползиков, 2024).

Таким образом, СФП в данной работе используется как диагностический показатель технологической устойчивости, а перестройка импорта промежуточных товаров ‒ как фактор изменения условий производства и рисков уязвимости. Сопоставление этих рядов позволяет сформулировать выводы не только о торговой динамике, но и о потенциальных последствиях для общественного развития через устойчивость аграрного сектора и экономическую доступность продовольствия.

Данные . В работе используются два набора данных. Первый включает импорт промежуточных товаров для сельского хозяйства. Источником является база BACI1 на основе данных UN Comtrade со сведениями по международной торговле в разрезе товарных кодов за 1995–2023 гг. Из массива BACI отбираются строки, где импортером выступает Россия, а экспортером ‒ прочие страны. Далее импорт фильтруется по списку кодов товаров, которые были отобраны как промежуточные товары, связанные с аграрным производством.

Список необходимых кодов был получен на основе отбора используемых в сельском хозяйстве товаров из четырех групп, полученных по результатам анализа наиболее используемых промежуточных товаров сельского хозяйства из таблицы ресурсов и использования товаров и услуг. Товары были отнесены к одной из четырех технологических групп, таких как химические продукты (удобрения, пестициды, лекарства), аграрные продукты (скот, семена, прочие базовые продукты сельского хозяйства), машины и технологические элементы (сельскохозяйственная техника) и продовольственные компоненты (обработанные продукты сельского хозяйства). Cтоимостные показатели импорта взяты в текущих долларах и интерпретируются как индикатор масштаба потоков, но включают ценовой компонент.

Вторым набором данных является совокупная факторная производительность (СФП) сельского хозяйства России. В нашем случае используется годовой ряд СФП за 1995–2023 гг.2 в виде индекса, где 2015 г. принят за 100 %. Этот показатель применяется как агрегированный индикатор технологической и организационной эффективности сектора, то есть как прокси технологической устойчивости.

Работа строится как диагностическое сопоставление двух внешних шоков, которые радикально изменили условия торговли. Во-первых, это шок 2014 г. ‒ первые санкционные ограничения и последующая адаптация, и шок 2022 г. с более резким ужесточением ограничений и ускоренной переориентацией каналов.

Чтобы сделать сравнение устойчивым к разовым выбросам, используются «окна» по годам для шока 2014 г. с 2011 по 2013 г. и с 2015 по 2017 г. Для шока 2022 г. ‒ с 2019 по 2021 г. и с 2022 по 2023 г. Для каждого «окна» рассчитываются средние значения масштабов импорта, концентрации поставщиков и технологической устойчивости, она же в нашем случае эффективность. Роль СФП как индикатора устойчивости технологической траектории сельского хозяйства связывает показатель с общественным развитием.

Основная логика заключается в том, что импорт использующихся ресурсов задает условия производства, включая доступность ресурсов, технологий, комплектующих. Концентрация поставщиков отражает уязвимость к внешним ограничениям. СФП показывает, в какой степени сектор способен поддерживать эффективность и выпуск при изменении условий, например в случае шока по импорту. Это имеет социально-экономический смысл, потому что устойчивость и эффективность АПК связаны с рисками для цен и доступности продовольствия, а также с устойчивостью занятости и доходов в сельских территориях.

При этом исследование не ставит задачу строгой причинной идентификации СФП как следствия введения санкций. Мы используем сопоставление динамики импорта, концентрации и СФП как прозрачный эмпирический способ описать изменение технологической устойчивости и связанного с ней профиля рисков.

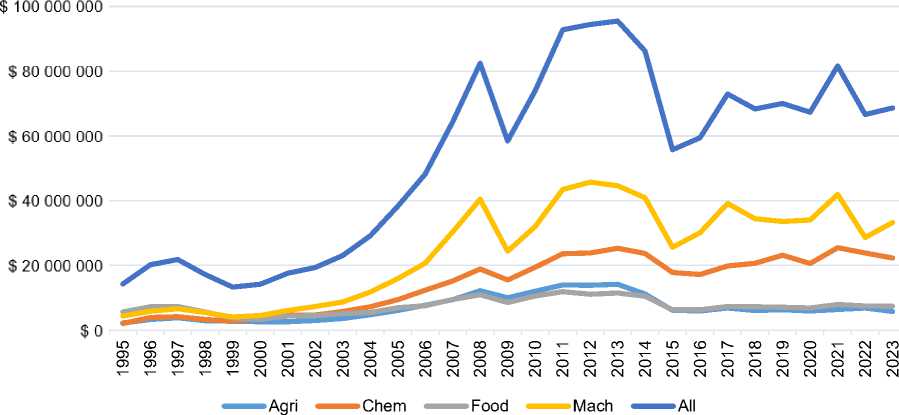

Результаты исследования . Динамика импорта промежуточных товаров, связанных с аграрным производством, демонстрирует выраженные переломные моменты после шоков 2014 и 2022 гг. (рис. 1). В 2000-е и начале 2010-х гг. наблюдается быстрый рост общей стоимости импорта по корзине всех товаров (All), достигающий максимума в 2013 г. импорта в 95,5 млн долларов. После 2014 г. происходит заметное снижение, и в 2015 г. общий импорт сокращается до 55,7 млн долларов, что отражает смену внешних условий и адаптацию каналов поставок. Поставки химических товаров (Chem) и технологических товаров (Mach) сократились сразу же после 2014 г., но позже восстановили часть потерь. Импорт же промежуточных товаров аграрного направления (Agri) и пищевого направления (Food) после 2014 г. cократился и с тех пор остается на стабильном уровне.

$120000{000о

Рис. 1 . Динамика импорта промежуточных товаров аграрного производства из основных стран мира с 1995 по 2023 г., в долларах США1

-

Fig. 1 . Dynamics of Imports of Intermediate Agricultural Products from the Main Countries of the World from 1995 to 2023, in US Dollars

Наиболее значимая роль в структуре импорта принадлежит группе Mach, отражающей технологическое обеспечение сельского хозяйства. Доля Mach в совокупном импорте All в 2021 г. составляла 51,3 %, что подчеркивает высокую зависимость ресурсной базы от каналов поставок оборудования и технологических элементов. В 2022 г. на фоне ужесточения ограничений происходит резкое сокращение импорта техники с 41,9 млн долларов в 2021 г. до 28,6 млн долларов в 2022 г. В 2023 г. фиксируется частичное восстановление до 33,3 млн долларов, однако уровень 2021 г. не достигается.

Одновременно в 2022 г. меняется структура общей корзины. Доля Mach снижается до 42,9 %, тогда как доля Chem возрастает до 35,7 %, хотя еще в 2021 г. она была 31,2 %. В 2023 г. структура частично возвращается к прежней, но остается ниже прежнего уровня по технологической компоненте. С точки зрения общественного развития это важно, поскольку импорт, связанный с обновлением технологической базы, потенциально влияет на устойчивость производственных процессов и траекторию производительности.

Второй ключевой результат связан не только с объемом импорта, но и с конфигурацией поставщиков. Метрики концентрации показывают резкое усиление зависимости от ограниченного числа внешних каналов после 2022 г. Индекс концентрации Херфиндаля-Хиршмана (HHI) увеличивается с 1 354 в 2021 г. до 1 864 в 2022 г. и достигает 2 710 в 2023 г., что указывает на существенное перераспределение импортных потоков в пользу одного ведущего направления.

Доминирование крупнейшего поставщика выражено особенно отчетливо. В 2021 г. крупнейшей страной-поставщиком выступал Китай с долей 28,9 % (таблица 1). В 2022 г. его доля увеличивается до 39,2 %, а в 2023 г. ‒ до 50,1 %, то есть фактически половина импорта рассматриваемой корзины All связана с одним партнером. В тот же период сокращаются доли традиционных поставщиков. Германия снижается до 13,8 % в 2022 г. и 9,4 % в 2023 г., а доля США падает до 1,4 % в 2022 г. и 0,5 % в 2023 г. Таким образом, шок 2022 г. проявляется не только посредством падения объемов импорта, но и через изменение структуры риска. Даже при частичном восстановлении общего импорта в 2023 г. зависимость от одного канала импорта усиливается.

Таблица 1 . Индексы концентрации и основные поставщики промежуточных аграрных товаров

Table 1 . Concentration Indices and Main Suppliers of Intermediate Agricultural Products

|

Год |

Индекс HHI |

Первый поставщик (доля от импорта), % |

Второй поставщик (доля от импорта), % |

Третий поставщик (доля от импорта), % |

|

2018 |

1180,6 |

Китай (23,9) |

Германия (20,0) |

Италия (7,6) |

|

2019 |

1150,4 |

Китай (24,0) |

Германия (19,0) |

Италия (7,6) |

|

2020 |

1227,5 |

Китай (26,0) |

Германия (18,6) |

Италия (7,4) |

|

2021 |

1354,4 |

Китай (28,9) |

Германия (17,9) |

Италия (7,4) |

|

2022 |

1863,8 |

Китай (39,2) |

Германия (13,8) |

Италия (4,8) |

|

2023 |

2710,2 |

Китай (50,1) |

Германия (9,4) |

Казахстан (5,9) |

Для целей интерпретации в контексте общественного развития важно подчеркнуть, что рост концентрации поставщиков по ресурсам АПК повышает вероятность «шока издержек» при внешних ограничениях. Это означает потенциальное усиление волатильности цен на продовольствие, что имеет непропорционально сильный эффект для домохозяйств с низкими доходами, где доля расходов на питание выше. В этом смысле торговая концентрация выступает не только внешнеторговой характеристикой, но и индикатором рисков социально-экономической устойчивости.

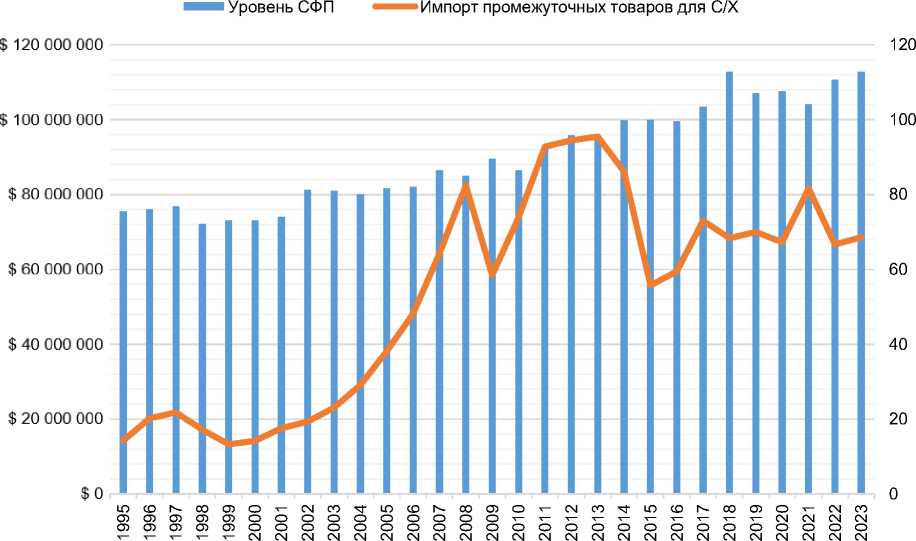

Сопоставление торговых индикаторов с динамикой СФП позволяет уточнить интерпретацию результатов. На фоне резкого сокращения технологического импорта и роста концентрации поставщиков в 2022–2023 гг. динамика СФП не демонстрирует падения. Показатель СФП составляет 111,7 % в 2022 г. и 112,9 % в 2023 г. Результаты представлены на рис. 2. Это может свидетельствовать о том, что аграрный сектор сумел адаптироваться к изменениям внешней среды за счет переориентации поставок, замещения, использования запасов и организационных механизмов повышения эффективности. Отрасль оказалась готова и не продемонстрировала следов падения при снижении объемов импорта.

В то же время рост концентрации указывает на сохраняющийся риск уязвимости. Даже если технологическая эффективность в краткосрочном периоде поддерживается, ограниченность каналов поставок может проявляться с временным лагом, прежде всего через инвестиционные компоненты и обновление технологической базы. Следовательно, выявленная ситуация роста СФП при повышении концентрации может быть интерпретирована как краткосрочная устойчивость при потенциальном усилении среднесрочных рисков. В контексте общественного развития это означает, что текущая стабилизация эффективности не отменяет необходимости контроля за структурой ресурсной обеспеченности АПК, поскольку последствия могут отразиться на ценовой динамике и устойчивости сельских территорий в последующие периоды.

Обсуждение и импликации для общественного развития. Полученные результаты позволяют интерпретировать внешнеторговую перестройку АПК как фактор общественного развития через механизм технологической устойчивости и рисков издержек. С одной стороны, динамика импорта после 2022 г. демонстрирует одновременно сокращение масштабов ресурсной обеспеченности и изменение ее структуры. Наиболее заметный спад пришелся на технологическую компоненту, что указывает на ограничения в инвестиционно-технологическом канале. С другой стороны, перестройка географии поставок сопровождалась резким ростом концентрации: доля крупнейшего поставщика достигла 50 % в 2023 г., а HHI вырос до 2 710. Чтобы отделить разовые колебания от устойчивых сдвигов, дополнительно рассмотрим средние значения показателей по «окнам» до и после шоков 2014 и 2022 гг.

Рис. 2 . Динамика СФП и импорта промежуточных товаров для сельского хозяйства с 1995 по 2023 г.1

-

Fig. 2 . Dynamics of TFP and Import of Intermediate Products for Agriculture from 1995 to 2023

Шок 2014 г. сопровождался снижением среднего общего импорта (с 94,26 до 62,73 млн долларов) при умеренном росте концентрации (HHI от 955,8 к 1 093,8). В 2019–2021 гг. наблюдается частичное восстановление масштабов импорта и дальнейший рост концентрации (HHI до 1 244,1). Наиболее резкий сдвиг приходится на 2022–2023 гг., когда при сравнительно умеренном снижении среднего общего импорта относительно 2019–2021 гг. (с 72,97 до 67,64 млн долларов) резко увеличивается концентрация поставщиков (HHI до 2 287,0). Одновременно средний уровень СФП продолжает расти и до, и после критических шоковых точек.

В контексте общественного развития ключевым является то, что повышение концентрации поставок по промежуточным товарам формирует риск шока издержек при внешних ограничениях. Этот риск важен не только для производителей, но и для населения через потенциальную трансляцию издержек в цены на продовольствие. Продовольственная инфляция, как правило, сильнее влияет на домохозяйства с низкими доходами, где доля расходов на питание выше. Поэтому рост концентрации может рассматриваться как индикатор уязвимости социально-экономической устойчивости. Однако динамика СФП в 2022 и 2023 гг. не демонстрирует падения и даже показывает рост, что может отражать наличие механизмов адаптации, таких как переориентация каналов поставок, технологическое и организационное замещение, использование запасов и более эффективное распределение ресурсов. Таким образом, несмотря на серьезный вызов и необходимость перестраивать цепочки поставок, быстрая смена импортеров техники смогла сохранить производительность на достойном уровне. Тем не менее сочетание роста СФП при увеличении концентрации импорта не означает полного устранения риска. Ограничения по импорту машин и высокая зависимость от одного партнера могут проявляться с временным лагом, прежде всего через темпы обновления основного капитала и доступность отдельных технологических компонентов.

С практической точки зрения результаты поддерживают три направления мер, релевантных общественному развитию. Во-первых, необходим мониторинг не только объема импорта промежуточных товаров, но и его концентрации, как раннего индикатора уязвимости. Во-вторых, особое внимание следует уделять технологической компоненте как каналу, который в 2022 г. испытал наибольшее сжатие и от которого зависит среднесрочная производительность. В-третьих, политика устойчивости АПК должна рассматриваться шире продовольственной самообеспеченности и включать устойчивость ресурсной базы, например, диверсификацию поставщиков, развитие кооперационных цепочек и снижение зависимости по наиболее критичным позициям.

Заключение и ограничения исследования . В статье показано, что импорт промежуточных товаров, связанных с аграрным производством, испытывал два заметных перелома после шоков 2014 и 2022 гг. После 2022 г. общий импорт корзины из наиболее используемых в сельском хозяйстве промежуточных товаров снизился, причем наибольшее сокращение пришлось на технологическую группу. В 2023 г. наблюдалось частичное восстановление, но без возврата к уровню 2021 г. Одновременно выявлено существенное изменение географии поставок и рост концентрации. Доля крупнейшего поставщика в лице Китая увеличилась до 50 % в 2023 г., а индекс HHI вырос до 2 710, что указывает на усиление зависимости от ограниченного числа внешних каналов. На фоне этих изменений динамика СФП в 2022–2023 гг. не демонстрирует падения, что может быть интерпретировано как признак краткосрочной адаптации сектора при одновременном усилении среднесрочных рисков, связанных с инвестиционно-технологическим обеспечением и устойчивостью цепочек поставок.

Ограничения исследования связаны с диагностическим характером подхода. Во-первых, использованы стоимостные показатели импорта в текущих долларах, что может отражать не только физические объемы, но и ценовые изменения. Во-вторых, сопоставление импорта, концентрации и СФП не является причинной оценкой эффекта санкций на производительность. Расширение исследования может включать переход к физическим объемам, расчет показателей в постоянных ценах, а также более детальный анализ концентрации отдельно по группам технических и химических промежуточных товаров по отдельным узким ОКВЭД-позициям.