Псевдострахование как форма криминального поведения в страховом деле и его уголовно-правовая оценка

Автор: Боровских Р.Н.

Журнал: Психопедагогика в правоохранительных органах @pp-omamvd

Рубрика: Психологические аспекты профессиональной подготовки

Статья в выпуске: 2 (29), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14988674

IDR: 14988674

Текст статьи Псевдострахование как форма криминального поведения в страховом деле и его уголовно-правовая оценка

Омская академия МВД России

-

– во-вторых, что отношения псевдострахования, как и реального страхования, возникают из договоров, которые формально не имеют отличий;

–в-третьих, что отличие псевдострахования от реального страхования определяется только содержанием, поскольку ложное страхование не предполагает наличия страхового риска и преследует цели, не имеющие отношения к страховой защите.

Таким образом, из сказанного следует вывод о том, что псевдострахование выступает формой девиантного по своему содержанию экономического поведения субъектов страхового дела.

Чтобы иметь возможность говорить о лжестрахова-нии как о девиации криминального толка, необходимо уделить внимание вопросу его уголовно-правовой оценки. Это становится тем более важным в свете того обстоятельства, что российское законодательство «некриминального» профиля относится к псевдострахованию индифферентно.

Философская наука утверждает, что форма организации зависит от того, что организуется (17, 302), поэтому рассмотрение вопросов уголовно-правовой оценки феномена псевдострахования необходимо начать именно с его содержательной стороны.

Как свидетельствуют материалы о практике псевдостраховой деятельности, eго содержание может быть весьма разнообразным, однако в большинстве случаев псевдострахование используется как способ налоговой минимизации. Лишь эпизодически российскими правоохранительными органами вскрываются факты использования лжестрахования для совершения других преступных деяний.

Так, в мае 2005 г. в отношении руководства страховой организации «О.» прокуратурой Коченевского рай- она Новосибирской области было возбуждено уголовное дело по признакам состава преступления, предусмотренного ч. 3 ст. 159 УК РФ (2). Руководитель страховой организации «О.» подозревался в хищении денежных средств в размере более 340 тыс. рублей, выделенных из федерального бюджета в качестве субсидий на страхование урожая сельскохозяйственных культур. Однако после года расследования уголовное дело было прекращено за отсутствием события преступления, поскольку собрать надлежащую доказательственную базу следствию не удалось. Справедливости ради нужно сказать, что, хотя следствие не сумело доказать факт мошенничества, специалисты страхового надзора впоследствии «вскрыли» механизм реализованной псевдостраховой операции, и предупредительные меры административного характера были приняты.

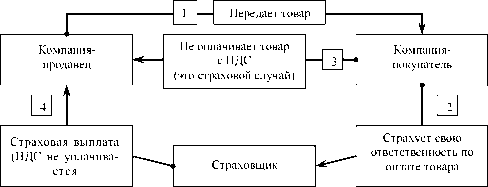

Несколько иначе выглядит практика реагирования органов власти в случаях, если имеются подозрения, что страховая организация осуществляет псевдооперации в целях минимизации налогов. Пояснить сказанное целесообразно на примере модели лжестраховой операции (рис. 1).

Рис.1. Схема псевдостраховой операции, применяемой для уклонения от уплаты налога на добавленную стоимость

Суть приведенной выше псевдооперации такова. Компания-продавец и компания-покупатель заключают договор купли-продажи, причем ответственность покупателя по оплате товара застрахована. Далее продавец передает товар покупателю. При передаче денег в счет оплаты товара в сумму оплаты должен быть включен налог на добавленную стоимость. Однако использование механизмов лжестрахования позволяет избежать его уплаты. Для того чтобы избежать выплаты НДС, покупателю достаточно не производить оплату товара. Это обстоятельство рассматривается как страховой случай, и страховщик, имея все основания, должен будет выплатить продавцу страховую сумму (за вычетом своих комиссионных), которая доходом не является и, соответственно, налогом не облагается.

Необходимо отметить, что данная псевдооперация широко применялась российскими страховщиками середины 90-х гг. прошлого столетия. Сейчас она хорошо известна налоговым и правоохранительным органам, и потому в контексте настоящей статьи используется только как модель, с тем чтобы проиллюстрировать универсальные принципы построения псевдостраховых операций, которые на современном этапе развития страхового дела становятся все более изощренными и закамуфлированными.

На сегодняшний день ситуация сложилась таким образом, что за осуществление лжестраховых операций максимально возможная санкция, которая может быть 22

применена к страховщику, – отзыв лицензии. Никаких мер государственного принуждения за совершение указанных действий российское уголовное законодательство в настоящее время не предусматривает.

Здесь следует сказать, что вплоть до декабрьских изменений 2003 г., внесенных в Уголовный кодекс РФ, рассмотренная псевдостраховая операция, вне всяких сомнений, обладала признаком уголовной противоправности. Дело в том, что до вышеупомянутых изменений в диспозициях ст. ст. 198 и 199 УК РФ существовало указание на «иной способ» уклонения от уплаты налогов. Основываясь на этом, многие исследователи высказывали мнение о том, что псевдостраховые операции отвечают признакам налогового преступления (1, 47; 11, 16, 104; 20, 152). Однако в действующей редакции названных статей УК РФ исключено указание на возможность уклонения от уплаты налогов «иным способом». Уголовно наказуемой в настоящее время является неуплата налогов, совершенная путем непредставления налоговой декларации либо включения в налоговую декларацию заведомо ложных сведений. Все иные способы уклонения от уплаты налогов, в том числе и псевдостраховые операции, сегодня декриминализированы.

Таким образом, если иметь в виду содержательный аспект псевдострахования, то нужно признать, что уголовно-противоправным деянием оно не является. В дополнение к этому отметим, что отсутствует ясность и в вопросе о том, обладает ли лжестрахование признаком «иной» противоправности. Проведенные нами опросы среди различных категорий респондентов предельно ясно говорят об этом (табл.).

Таблица

Оценка уровня криминализации операций по страхованию, по линиям, %

|

Операции |

Страховщики |

ФСЭНП |

ФССН |

|

Противоречащие нормам законодательства: страхового |

7,1 |

– |

3,3 |

|

налогового |

10,0 |

50,6 |

70,0 |

|

гражданского |

7,9 |

14,0 |

6,7 |

|

уголовного |

– |

22,4 |

– |

|

административного |

3,6 |

– |

– |

|

Не противоречащие нормам законодательства |

57,1 |

10,6 |

– |

|

Затруднились с ответом |

14,3 |

2,4 |

20,0 |

Как видим из приведенных данных, более половины респондентов из числа страховщиков (57,0%) считают лжестрахование законным, в то время как большинство сотрудников ФСЭНП и службы страхового надзора (ФССН) уверены, что лжестрахование должно рассматриваться как нарушение норм налогового законодательства (50,0% и 70,0% соответственно).

Сравнительный анализ актов судебной интерпретации действующего законодательства позволяет согласиться с мнением сотрудников ФСЭНП и ФССН о том, что действия по минимизации налогов, осуществляемые посредством договоров страхования, в наибольшей степени сходны с налоговым правонарушением.

Пленум Верховного Суда России еще раз подтвердил позицию, согласно которой в числе уголовно наказуемых способов уклонения от уплаты налогов могут быть только действия в виде умышленного включения в декларацию заведомо ложных сведений либо бездействие, выражающееся в умышленном непредставлении налоговой декларации (13). Наряду с этим 12 октября 2006 г. вышло в свет Постановление Пленума Высшего Арбитражного Суда РФ (ВАС РФ), которое пояснило отношение государства к иным способам налоговой минимизации (14).

Речь идет о том, что при рассмотрении вопросов о получении налогоплательщиком налоговой выгоды арбитражный суд должен принимать во внимание обоснованность экономических действий, приведших к уменьшению налоговой базы, получению налогового вычета или налоговой льготы, применению более низкой налоговой ставки и т. д.

В пункте 3 названного Постановления ВАС РФ сказано, что налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции, не соответствующие их действительному экономическому содержанию.

Из толкования данного положения в контексте изучаемой проблемы следует вывод о том, что лжестрахо-вание способствует получению необоснованной налоговой выгоды, поскольку оно не отвечает действительному экономическому смыслу страхования. Следовательно, имеются основания считать, что псевдострахование по своему содержанию является налоговым правонарушением.

Вместе с тем очевидно, что внимание ученых и практиков было сконцентрировано на проблемах юридической оценки содержания псевдостраховых операций. Вопрос же о законности лжестрахования как такового, как формы экономического поведения, не был предметом серьезного рассмотрения.

Об этом свидетельствуют следующие факты.

Из числа опрошенных сотрудников налоговых и правоохранительных органов 97,0% респондентов указывают, что в случае выявления псевдооперации за основу уголовно-правовой оценки всегда берется ее фактическое (реальное) содержание. Относительно уголовно-правовой оценки самой псевдооперации они указывали на отсутствие такой необходимости.

Изучение научной литературы в аспекте данной проблемы также показывает, что многие исследователи по неясным причинам игнорируют вопрос об уголовноправовой оценке псевдоопераций (в том числе страховых) как формы поведения. Исключением являются работы лишь некоторых авторов. Например, И. В. Александров считает, что действия лжестраховщиков должны рассматриваться как легализация незаконных доходов (1, 47). Однако сейчас диспозиция ст. 174 УК РФ в плане источника происхождения легализуемых доходов существенно ограничена. Поэтому предложенный И. В. Александровым вариант квалификации лжестрахо-вания как легализации в настоящее время не является полным. В этой связи следует обратить внимание на предложение Д. Г. Макарова о том, что любую разновид- ность псевдооперации необходимо рассматривать как частный случай лжепредпринимательства (9, 41-42).

Напомним, что ст. 173 УК РФ определяет лжепред-принимательство как создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности.

Из этого следует, что, например, руководитель банка, осуществляющий под прикрытием банковских операций какую-либо запрещенную деятельность, подлежит уголовной ответственности по ст. 173 УК РФ. Казалось бы, аналогичный вывод можно сделать и в отношении руководителя страховой организации, занимающейся лжестраховой деятельностью в целях освобождения от налогов. Однако возможности неоднозначного толкования диспозиции названной статьи УК РФ создают некоторые проблемы для квалификации псевдостраховой деятельности как лжепредпринимательства: «создание коммерческой организации “с целью освобождения от налогов” достаточно трудно себе представить…» (5, 91).

Схема псевдостраховой операции (рис. 1) опровергает такое мнение. Наряду с этим нет точного представления о том, что законодатель подразумевает под формулировкой «освобождение от налогов»: только действия, предусмотренные ст. ст. 198, 199 УК РФ, либо любое противоправное действие подобного рода.

Согласно результатам проведенных нами опросов, сотрудники правоохранительных органов также не имеют однозначного мнения относительно данной проблемы. Более половины респондентов (52,0%) сказали, что закон имеет в виду любое освобождение от обязанности по уплате налогов, 27,0% опрошенных считают, что речь идет только о налоговых преступлениях, а 21,0% их ответили, что «некриминальные» способы ухода от налогов включены законодателем в ст. 173 УК РФ в виде понятия «иная запрещенная деятельность».

В юридической литературе имеется как широкое, так и узкое толкование понятия «запрещенная деятельность». Например, исследователь Т. Д. Устинова пишет, что в широком смысле под ней понимается как преступная деятельность, так и деятельность, запрещенная «не уголовным» законом. И если под вывеской страховой организации происходит выполнение работ или услуг, являющихся для них запрещенными, то содеянное является лжепредпринимательством (19, 106-107). В этой связи широкая трактовка термина «запрещенная деятельность» представляется более правильной.

Некоторые исследователи проблем уголовной ответственности за лжепредпринимательство убеждены, что лжепредприниматель, как правило, не осуществляет реальной предпринимательской или банковской деятельности (15, 124). По этой причине у их оппонентов возникает естественный вопрос: «Квалифицировать ли в качестве лжепредпринимательства такие действия, которые совпадают с диспозицией ст. 173 УК РФ, но коммерческая организация, созданная для прикрытия иной, запрещенной законом деятельности, не бездействует, а функционирует согласно своему уставу?» (6, 51).

Очевидно, что ответ на этот вопрос, вне всяких сомнений, должен быть утвердительным. Диссертационное исследование, проведенное С. П. Кушниренко еще в 1996 г., показало, что в числе рассмотренных автором лжепредприятий свыше 40,0% были функционирующими (8, 20). Кроме того, более 80,0% специалистов правоохранительных органов на вопрос: «Можно ли квалифицировать как лжепредпринимательство действия, когда организация осуществляет фиктивную деятельность в сочетании с реальной?» – дали утвердительный ответ.

Обратим внимание на тот факт, что относительно квалификации псевдострахования как лжепредпринима-тельства мнение респондентов указанной группы было уже не столь однозначным. Лишь 40,0% из них согласились с тем, что состав лжепредпринимательства наличествует в действиях руководства страховой организации, осуществляющей лжестраховые операции. Остальные респонденты придерживались противоположного мнения, считая, что доказать умысел на совершение лжестраховой операции практически невозможно.

Таким образом, приходится констатировать, что лжестрахование ни в формальном, ни в содержательном аспектах не имеет сегодня адекватной юридической оценки с позиций действующего уголовного законодательства России. Однако, невзирая на указанные выше проблемы уголовно-правовой оценки, псевдострахование представляется возможным расценивать в качестве криминального экономического поведения в страховой деятельности, точнее, как его криминальную форму.

Принимая во внимание, что категории «криминальный» и «преступный» задействованы в теории уголовного права и криминологической науке, поставленный вопрос переходит в плоскость разграничения этих категорий в случаях использования их в уголовно-правовом и криминологическом контекстах. Дополнительным основанием для подобной постановки вопроса послужили обнаруженные в криминологической литературе примеры того, как авторы, оперируя термином «криминальный», применяют его в более широком значении, чем это позволяет сделать уголовно-правовая наука.

Так, профессор А. И. Долгова, анализируя понятие «посткриминальное поведение», пишет, что в криминологическом смысле оно означает этап преступного поведения, и в таком случае преступное поведение рассматривается как более широкое понятие, чем преступление в уголовно-правовом смысле (4, 39).

В этом же ключе рассуждает исследователь В. Ф. Гапоненко, который, анализируя криминальные аспекты в деятельности холдинговых корпораций, понимает под ними не только уголовно-противоправные, но и административно наказуемые действия (3, 24).

Словно сводя воедино указанные выше рассуждения, автор Е. Г. Сторубленкова пишет, что термин «преступность», в отличие от термина «криминальность», существует в теории уголовного права, что налагает на него определенные ограничения в использовании, а термин «криминальность» может использоваться в более широком смысле, например «криминальное поведение», которое не является преступлением (18, 10).

Иными словами, в уголовно-правовом понимании категории «преступный» и «криминальный» тождественны, и криминальным является такое поведение, которое отвечает четырем признакам преступления. Очевидно, что криминологическая наука в целом и криминологические исследования в частности базируются на эмпирических данных, коими выступают факты преступных в уголовно-правовом смысле деяний. Однако следует помнить, что криминологические исследования зачастую носят прогностический характер. Следовательно, только криминолог вправе констатировать наличие в деянии материального признака преступления, в то время как признаком формальной запрещен-ности такое деяние может не обладать. Здесь уместным видится высказывание профессора А. И. Марцева о том, что «общественная опасность – категория объективная, существующая вне желания или нежелания признавать ее законодателем или учеными» (10, 13).

Представляется, что в такой ситуации допустимо говорить о криминальном поведении в специальном, узкокриминологическом смысле при условии, что общественная опасность деяния научно обоснована. Можно привести немало примеров того, как уголовно-правовой запрет деяния явился следствием криминологического обоснования его общественной опасности. В этом смысле речь идет об одной из составляющих предмета уголовно-правового прогнозирования, поскольку научное предвидение выходит в данном случае за рамки правовой системы и требует учета результатов анализа экономических и других явлений общественной жизни, что, в свою очередь, служит непременным условием процесса криминализации тех или иных деяний. Другими словами, прогноз о появлении новых типов криминального поведения, их неблагоприятной динамике дает основание для постановки вопроса о криминализации определенных действий (7).

В дополнение к сказанному можно отметить, что отождествление криминологом преступного и криминального поведения, обусловливающее жесткую «привязку» проводимого им исследования к эмпирической базе в виде деяний, наделенных признаком уголовной противоправности, может сыграть весьма негативную роль. Деяния, которые на деле несут в себе «заряд» общественной опасности, могут «пройти сквозь сито» и остаться незамеченными. Поэтому криминологи должны быть свободны в оценке явлений общественной жизни, поскольку от этого во многом зависят своевременность выявления качественно новых общественно опасных деяний и разработка мер противодействия в том числе и уголовно-правовыми средствами.

Такой вывод подтверждается научным пониманием самого термина «криминализация», который, как известно, охватывает процесс и результат признания определенных видов деяний преступными и уголовно наказуемыми.

Процесс криминализации состоит в выявлении целей, оснований и возможностей уголовной ответственности за те или иные деяния и издании уголовных законов, закрепляющих это решение. Результатом криминализации выступают конкретные уголовно-правовые нор- мы, содержащие перечень преступлений и предусмотренных за них наказаний (12, 17).

Принимая во внимание, что в широкой трактовке криминализация истолковывается как процесс, он, несомненно, обладает временным параметром. С этих позиций его можно представить следующим образом.

Этап 1 : Этап 2 : Этап 3 : Этап 4 :

выявление обоснование обоснование создание общественно необходимости возможности уголовноопасных деяний запрета запрета правовой

Этап 5: мониторинг действия нормы нормы

Рис. 2. Этапы процесса криминализации общественно опасных деяний

Как видно, первоначальный этап процесса криминализации заключается в установлении в ходе научных исследований общественно опасных деяний или явлений. Очевидно, что это прерогатива криминологов, которые должны обосновать необходимость уголовно-правового запрета, доказав общественную опасность деяния или явления. После этого начинается деятельность законодателя по конструированию уголовно-правовой нормы таким образом, чтобы обеспечить процессуальную осуществимость преследования. По итогам законотворческой деятельности устанавливается результат криминализации – новая уголовно-правовая норма, в отношении которой в дальнейшем осуществляется мониторинг. Целью такого мониторинга является решение вопроса об эффективности либо неэффективности действия уголовно-правовой нормы. В последнем случае принимаются меры по ее совершенствованию или решение о декриминализации.

Таким образом, идентификация и анализ преступности в той или иной сфере общественной жизни должны производиться криминологами с учетом презумпции существования в ней некриминализированных общественно опасных деяний и явлений. Криминологическая идентификация преступности в страховой деятельности в России служит ярким подтверждением данного суждения, так как при изучении страхового дела «сквозь призму криминальных явлений» была обнаружена качественно новая форма общественно опасного поведения – ложное страхование. Кроме того, было установлено, что отсутствие надлежащей правовой оценки (в том числе и уголовно-правовой) псевдостраховых операций стало важным фактором их чрезвычайной распространенности. Результатом этого стали многомиллионная недостача налоговых поступлений в российские бюджеты всех уровней и отток колоссальных денежных средств за рубеж. Несмотря на известность этих фактов официальным властям, вопрос относительно противоправности лжестрахования по сей день остается открытым. Это обстоятельство в совокупности с некоторыми другими факторами (выход на российский страховой рынок значительного числа иностранных страховщиков, появление новых страховых продуктов, услож- нение ассоциативных связей страховщиков и банков, кризис ОСАГО, тенденции концентрации и монополизации страхового дела и т. д.) создает основу для построения крайне неблагоприятного прогноза развития криминальной ситуации в российском страховом деле.

Список литературы Псевдострахование как форма криминального поведения в страховом деле и его уголовно-правовая оценка

- Александров И.В. Налоговые преступления: криминалистические проблемы расследования. СПб., 2002.

- Архив Прокуратуры Коченевского района Новосибирской области за 2005 г. Уголовное дело № 73158.

- Гапоненко В.Ф., Мельников А.Б.,Эриашвили Н.Д. Финансово-правовые особенности криминализации холдинговых корпораций: монография. М., 2003.

- Долгова А.И. Криминология. М., 2003.

- Досюкова Т.В. Лжепредпринимательство: проблемы квалификации и ответственности. Саратов, 1999.

- Карпович О.Г., Пономарев П.Г., Борбат А.В. Уголовно-правовые аспекты борьбы с преступлениями, посягающими на предпринимательскую деятельность: (опыт России и Европы). М., 2003.

- Клейменов М.П. Уголовно-правовое прогнозирование. Томск, 1991.

- Кушниренко С.П. Криминалистическая характеристика и типовые программы расследования хищений чужого имущества путем мошенничества с использованием лжепредприятий: автореф. дис. … канд. юрид. наук. СПб., 1996.

- Макаров Д.Г. Экономические и правовые аспекты теневой экономики в России//Вопросы экономики. 1998. № 3.

- Марцев А.И. Общие вопросы учения о преступлении. Омск, 2000.

- Михалев В.В., Даньков А.П. Налоговая полиция: (Вопросы квалификации преступлений в сфере экономической деятельности). М., 2000.

- Основания уголовно-правового запрета: (криминализация и декриминализация). М., 1982.

- Постановление Пленума Верховного Суда Российской Федерации от 28 декабря 2006 г. № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»//Рос. газета. 2006. 31 дек.

- Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»//Вестник Высшего арбитражного суда. 2006. № 12.

- Расследование преступлений в сфере экономики: руководство для следователей. М., 1999.

- Соловьев И.Н. Уголовная ответственность за уклонение от уплаты налогов и сборов. М., 2000.

- Спиркин А.Г. Философия: учебник. М., 1999.

- Сторубленкова Е.Г. Методологические аспекты статико-криминологического исследования категории «криминальность»: монография. М., 2001.

- Устинова Т.Д. Проблемы квалификации преступлений, посягающих на порядок ведения предпринимательской деятельности. М., 2002.

- Шестаков А.В. Теневая экономика: учебное пособие. М., 2000.