Публичное размещение акций (IPO) как инструмент перехода предприятия на новый уровень развития

как инструмент перехода предприятия на новый уровень развития")

Автор: Нелюбова Н.Н., Фарафонов B.C.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы и бухгалтерский учет

Статья в выпуске: 9, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970472

IDR: 14970472

Текст статьи Публичное размещение акций (IPO) как инструмент перехода предприятия на новый уровень развития

Российские компании до сих пор не создавали практически ничего нового — нового по сравнению с тем, что уже существует, например, на западных рынках. В большинстве своем они либо используют ресурс и задел, созданный в советское время, трансформировав его под рынок и бизнес-среду, либо копируют то, что уже создано за рубежом (в этом, кстати, нет ничего плохого). Для того, чтобы компания смогла создать что-то действительно новое, необходимо многое в ней сильно поменять, потому что нацеленность создавать новое или, иными словами, инновационность, — внутреннее качество компании, которое выходит далеко за рамки служб, занимающихся НИОКР, и отделов перспективного развития.

Именно в этом свете реорганизация всех бизнес-процессов компании, подготовка ее к новому уровню развития посредством выхода на фондовый рынок, привлечения инвестиций, увеличения акционерной стоимости компании рассматривается как подлинная инновационность. Это жизненно необходимо в преддверии вступления в фазу глобальной конкуренции с транснациональными корпорациями.

Данная тема в последнее время становится все более востребованной в связи с проведением первых успешных Initial Public Offering (IPO) на зарубежных фондовых биржах, а в последнее время — и на отечественных, что открывает поистине широчайшие горизонты как для крупнейших российских корпораций, так и для сравнительно небольших компаний.

Хотя вступление в Всемирную торговую организацию (ВТО) отложили на неопределенный срок, обсуждение этого вопроса в средствах массовой информации и на многочисленных конференциях, саммитах и круглых столах не могло не заставить многих руководителей задуматься над тем, как скажется вступление в ВТО на их компаниях. Понимание того, что рано или поздно границы откроют, заставило руководителей критически переосмыслить перспективы своей компании и ее долгосрочную конкурентоспособность.

В течение года — срока очень короткого для целой отрасли — расклад сил в московском ритейле изменился кардинально. И влияние этого факта нельзя недооценивать. С одной стороны, он наглядно показал компаниям, работающим на промышленных рынках, которых таможенные барьеры пока защищают в наибольшей степени, что может произойти с ними после вступления в ВТО. С другой стороны, изменения в торговле неизбежно повлекут за собой изменения во всей товаропроводящей цепочке — от маленького магазина до дистрибьютора и крупного производителя. Поэтому для компаний, работающих на потребительских рынках, приход сетей означал необходимость подготовиться к грядущим преобразованиям устройства рынка, который меняется все быстрее.

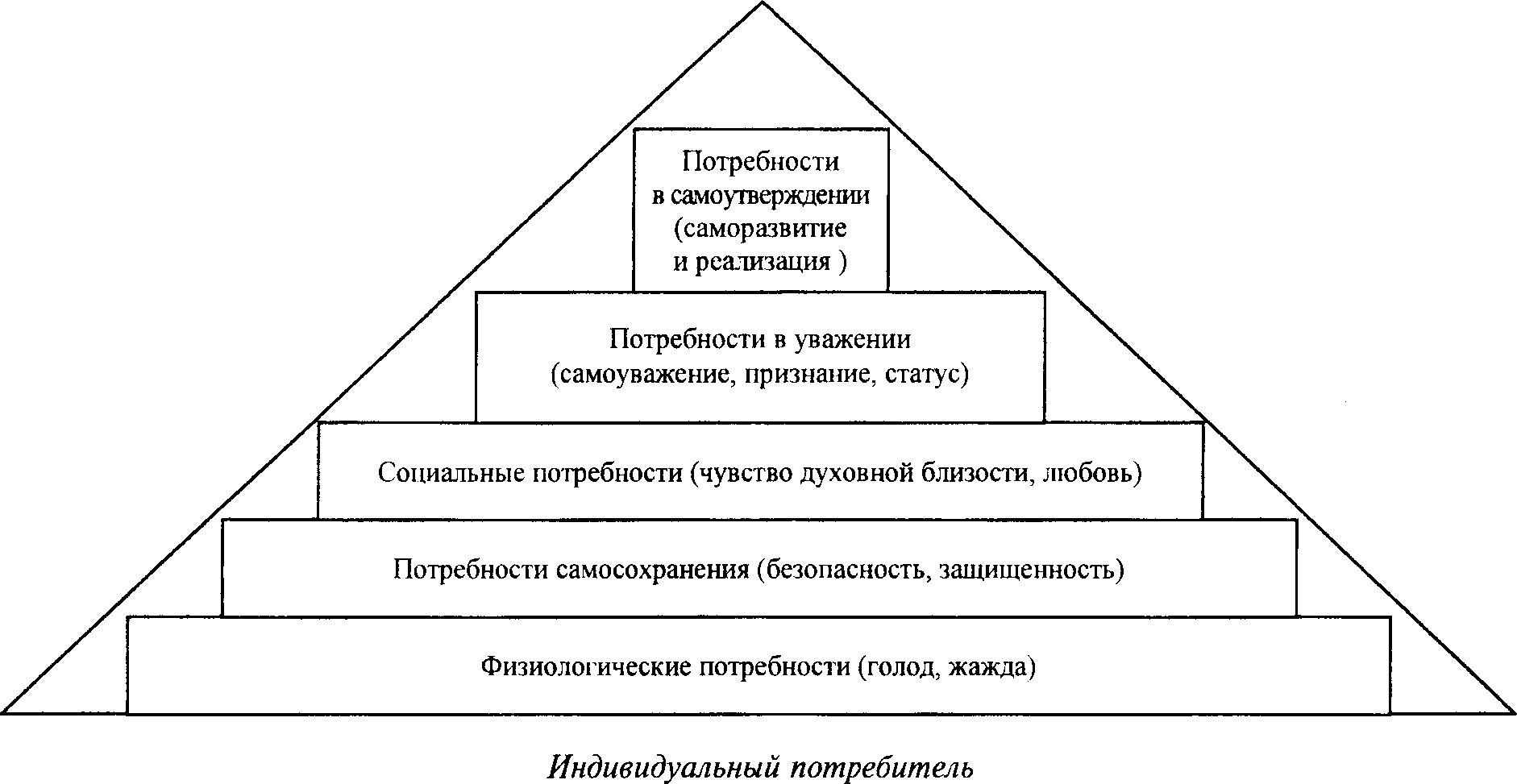

Любая организация, проходя определенные циклы развития от рождения и до завершения деятельности, на каждом этапе должна четко видеть ступень, на которой она находится здесь и сейчас, и каких целей необходимо достичь в будущем.

Проводя подобный анализ, можно увидеть сходство данной самоидентификации с целями и потребностями человека.

Наиболее полно сходство видно на приведенном ниже рисунке.

Таким образом, становится понятно, что любая организация после возникновения (регистрации), как и человек, начинает искать возможности к продолжению существования, то есть поддержанию текущей деятельности, и выполнению обязательств перед внешней средой — партнерами, госструктурами, а также внутренней средой — собственниками, персоналом и т. д.

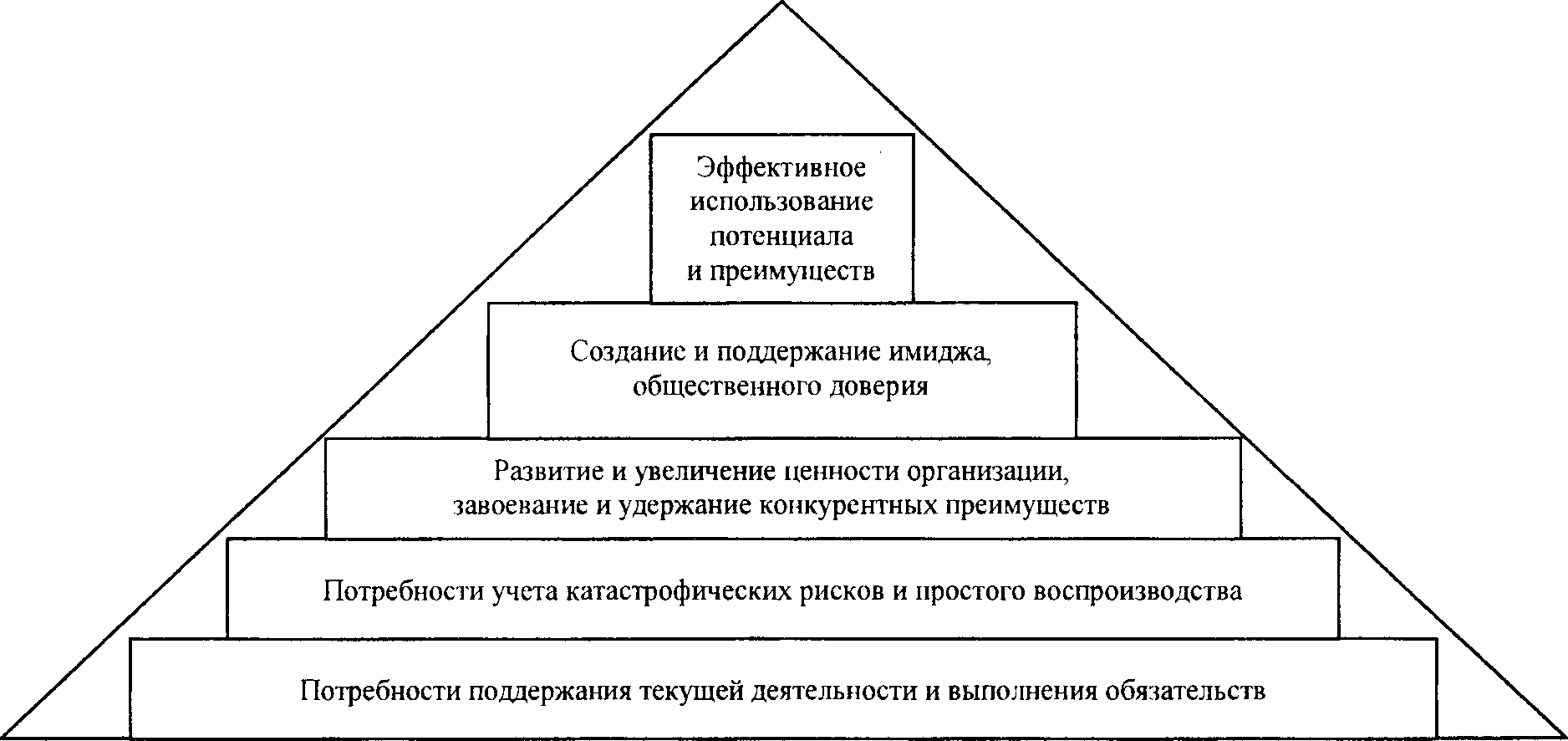

Организация

Сравнение пирамид потребностей индивидуального потребителя и организации

По мере достижения успешности в данной деятельности у организации возникает необходимость в обеспечении безостановоч-ности этого процесса, то есть потребность в максимально полном учете всех факторов риска для существования организации и создание максимально высоких барьеров для возникновения подобных ситуаций — потребности учета катастрофических рисков и простого воспроизводства.

Данные ступени проходят подавляющее большинство организаций, в отношении которых до сих пор не запущена процедура бан кротства, то есть это «джентельменский набор» для любой компании. Но любая организация должна постоянно развиваться, иначе наступит деградация и, как следствие, прекращение деятельности. В свете этого мы переходим к следующей ступени — потребность в развитии и увеличении ценности организации, завоевании и удержании конкурентных преимуществ.

На анализе этой ступени развития, то есть вопросе максимизации стоимости собственности акционеров как наиболее заинтересованных в сохранении жизнеспособности организации и ее постоянном развитии лиц, следует остановиться подробнее.

Наиболее эффективным способом быстрого роста ценности организации, несомненно, является придание компании публичного статуса путем вывода акций на фондовый рынок — IPO.

Initial Public Offering — предложение, которое компания делает всем заинтересованным инвесторам. Обычно на продажу выставляется пакет, по размерам не превышающий блокирующий. Это позволяет собственникам сохранить контроль над компанией. Процесс вывода акций компании на фондовый рынок очень сложен и дорогостоящ по сути. Руководство компании должно четко осознавать все положительные и отрицательные эффекты данного процесса.

В качестве отрицательных эффектов можно выделить следующие:

-

• Максимальная открытость для ин весторов.

-

• Обязательность предоставления информации о составе акционеров, финансовых показателях, существенных событиях в жизни компании по первому требованию акционеров.

-

• Издержки на аудит, консалтинг, услуги андеррайтеров, ведение реестра акционеров, переход на МСФО и прочие расходы, обязательные для выпуска акций и обслуживания «публичности» компании.

-

• Длительность подготовительного срока перед выходом — 2—3 года.

-

• Необходимость обеспечения устойчивого роста финансовых показателей на протяжении 2—3 лет.

Конечно же, в силу специфики российского рынка, запутанной структуры собственности большинства компаний, а также из соображений безопасности и налоговой экономии далеко не всякий собственник способен решиться на данный шаг, но в то же время те преимущества, которые обеспечиваются выводом компании на фондовый рынок, все чаще перевешивают отрицательные эффекты, особенно это ярко выражено у компаний, стремящихся к доминированию на конкурентном рынке.

К положительным эффектам IPO можно отнести:

-

• Привлечение инвестиций для развития.

-

• Погашение дорогих заемных средств.

-

• Вывод компании на новый уровень управления путем придания ей публичного статуса.

-

• Выход из капитала портфельного инвестора.

-

• Максимизация дохода акционеров путем продажи акций на пике стоимости.

-

• Повышение капитализации.

-

• Повышение ликвидности компании.

Для достижения этого эффекта необходимо соблюдать обязательные условия проведения успешного IPO.

Чаще всего подготовка к IPO осуществляется заранее, чтобы компания была готова практически в любой момент осуществить IPO, как только ситуация на рынке будет наиболее благоприятной.

Перед эмиссией акций необходимо выяснить круг заинтересованных и потенциальных инвесторов (это особенно важно для прогноза цены предложения на акции). Для этих целей проводятся роад-шоу, то есть массовые встречи руководства и собственников предприятия с инвесторами. На роад-шоу проводятся презентации компании, руководства, перспектив развития.

Продажа пакетов акций инвестиционным фондам перед проведением IPO сочетает в себе как привлечение технологий данных фондов, приобретение известности на фондовом рынке (так как инвестфонд имеет опыт удачных IPO и заинтересован максимальной ценой акций при IPO — например Templeton, AIG Brunswick Millenium Fund, Citigroup, I FC), так и лоббистские возможности данных фондов. Обычно для максимизации эффекта размещения эмиссии привлекаются ведущие инвестиционные банки (Deutsche Bank AG London, ING Barings Ltd).

Перед IPO в течение некоторого времени среди инвесторов размещаются несколько облигационных займов с увеличивающимся размером эмиссии для формирования положительной кредитной истории, а также для финансирования деятельности. Также эффективно привлечение кредита именно от синдиката западных банков, что гарантирует повышение известности компании в западных кругах.

Инвесторы заинтересованы в приобретении акций компаний, финансовые результаты которых растут непрерывно на протяжении как минимум двух лет. Компании-эмитенты в этот период обычно увеличивают процент дивидендных выплат из чистой прибыли для максимизации прибыльности компании. Также существенную роль играет процесс повышения эффективности корпоративного управления, который включает следующие направления:

-

• Реорганизация структуры компании, в процессе которой компания претерпе-

- вает изменения в сторону повышения «прозрачности». Происходит перевод активов компании из стран-оффшоров, непрофильные активы выводятся в отдельные компании. Часто производится очищение баланса выводом сторонних долгов через продажу их факторинговым компаниям.

-

• Переход на единую акцию, когда происходит слияние компаний (чаще всего внутри группы компаний), приведение структуры управления и собственности к «прозрачному» виду. При этом достигается рост стоимости за счет экономии на масштабе.

-

• Подготовка отчетности по Международным стандартам (МСФО). Так как отчетность, подготовленная по стандартам РСБУ, искажает реальное финансовое положение предприятия, инвесторы требуют предоставления отчетности по МСФО. При этом на фондовых биржах приняты собственные стандарты отчетности, обычно по стране принадлежности биржи. Например, для листинга на Нью-Йоркской фондовой бирже необходимо предоставление отчетности по стандартам US GAAP, что вынуждает компании, желающие привлечь американский капитал, нести издержки на формирование отчетности в принятой форме.

-

• Проведение финансового и юридического аудита, которое является обязательным для контроля деятельности компании перед выводом акций на фондовый рынок помимо отчетности по требуемым стандартам. При этом предпочтительным является факт проведения аудита крупными аудиторскими компаниями.

-

• Оптимизация бизнес-процессов компании; при этом инвесторам демонстрируется «прозрачность» управления компанией, что вкупе с уменьшением издержек на управление приводит к повышению предлагаемой стоимости акций. Основным моментом является наличие налаженной и успешно функционирующей процессноориентированной информационной системы класса ERP, позволяющей четко отслеживать эффективность протекания бизнес-процессов в компании.

-

• Исполнение национальных музыкальных композиций, так называемые PR-акции, привлекающие внимание к процессу размещения акций на фондовом рынке, служат максимизации стоимости акций

компании при размещении. Так, в ноябре 1996 года акции «Вымпелкома» в виде депозитарных расписок третьего уровня были размещены под исполнение на бирже «Калинки» за $60 млн.

Но, к сожалению, помимо спланированных акций, проводимых руководством компании и, как правило, приводящих к повышению успешности IPO, существует и вполне серьезный риск случайных событий, способный свести на нет все усилия и затраты.

Так, на выбор даты проведения IPO холдинга «ВСМПО — Ависма» повлиял террорист Усама бен Ладен. На авиационном рынке после трагедии 11 сентября 2001 г. начался спад. Вместе с производством самолетов сократились закупки титана. Только в 2004 году появились признаки роста. Именно поэтому, как утверждают в пресс-службе компании, выбран стык 2005—2006 годов как самое удачное время выхода на биржу.

Другой пример — холдинг «36,6», включающий сейчас три фармацевтических завода и 173 аптеки, планировал разместиться на фондовой бирже 23 января 2003 года. Внезапно IPO было отложено на неопределенный срок «из-за неблагоприятной рыночной конъюнктуры»: тогда рынки замерли в ожидании войны с Ираком. Но уже через неделю вдруг стало известно, что размещение все-таки состоялось, однако большинство инвесторов узнали об этом постфактум. В результате бумаги «36,6» были проданы не по $11—16, как предполагалось, а по $9 за акцию, и за 20-процентный пакет было выручено $14,4 млн. В ходе последней сделки, состоявшейся 17 мая 2004 года, цена акции составила $13,25.

На практике используются три метода, или способа, организации процедуры первоначального публичного предложения акций на биржевой площадке (порядок определения цены):

-

- метод фиксированных цен;

-

- метод формирования портфеля (он носит также название «метод сбора заявок»);

-

- аукцион.

Метод фиксированных цен применяется достаточно редко и в основном — на высоко зарегулированных (то есть предъявляющих высокие требования к эмиссионерам) фондовых рынках в отдельных странах. Наиболее распространенным методом является метод формирования портфеля (Bookbuilding). Аукционный метод предложения и распределения акций при IPO возник как альтер- натива методу «формирования портфеля» и получил особенную известность вследствие обнаружившихся в период, последовавший за крахом Интернет-бума, многочисленных нарушений и злоупотреблений со стороны крупнейших инвестиционных банков и компаний, практиковавших в основном метод формирования портфеля. Тем не менее аукционный метод не смог пока доказать свою способность полностью заместить общепринятый метод первоначального публичного предложения акций — метод формирования портфеля.

Чтобы осуществить выход на фондовый рынок, компания должна следовать процессуальным требованиям, предъявляемым к операциям с акциями, и специальным законам. Согласно формальным требованиям работы на профессиональном рынке ценных бумаг и исходя из сложившегося на нем разделения труда, эмитент вынужден взаимодействовать с целым рядом специалистов.

В общем виде процесс подготовки эмиссионных документов выглядит следующим образом: компания, андеррайтер и консультанты готовят подробное описание бизнеса и несколько вариантов проспектов, которые в конечном итоге будут представлены в Федеральную службу по регулированию фондового рынка России (ФСФР) и потенциальным инвесторам в напечатанном виде как законченный проспект эмиссии. Параллельно андеррайтеры должны провести процедуру Due Diligence (тщательное изучение или наблюдение бизнеса компании-эмитента). Проспект эмиссии в своем конечном виде пройдет проверку и утверждение в ФСФР России и в случае необходимости компания, андеррайтер или консультант должны будут внести в него необходимые поправки или изменения.

Используя предварительный проспект, или инвестиционный меморандум, как инструмент продажи, компания-эмитент под руководством специалистов — андеррайтера и эмиссионного консультанта — начинает этап, известный в процессе 1РО под названием «маркетинг». Он подразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу. На этом этапе проводится так называемое «дорожное шоу» (Road Show) — многочисленные презентации перед аудиторией по тенциальных инвесторов в различных городах или странах.

Новшеством виртуальной действительности явилось проведение сетевых дорожных шоу (Net Road Show) — презентаций компании-эмитента в сети Интернет. В ходе всех этих действий андеррайтер старается определить интерес и реакцию инвесторов, чтобы выявить вероятность успеха размещения, а также просчитать оптимальное количество и цену акций, которые целесообразно будет выставить на первоначальное предложение. В последние дни процесса компания-эмитент и андеррайтер определят окончательную цену на акции и выпустят последний вариант проспекта эмиссии. По существу, проспект эмиссии — это документ, который содержит информацию, необходимую инвесторам для принятия аргументированного и обоснованного решения о совершении инвестиций. В основном он содержит данные об истории компании, описание ее бизнеса, ожидаемых перспектив и рисков, связанных с инвестициями в данную фирму. В нем также приведена характеристика параметров ценных бумаг, которые будут эмитированы, и направления использования дохода от их продажи.

Как показал опыт первого публичного биржевого размещения акций в России, в дополнение к официальному проспекту эмиссии акций, направляемому в органы государственной регистрации согласно требованиям федерального законодательства РФ, компании-эмитенты, если они хотят привлечь внимание широкого круга инвесторов, включая и зарубежных, фактически должны готовить два комплекта своих эмиссионных документов. Первый — в полном соответствии с требованиями федеральных законов и распоряжений ФСФР России, должен быть подготовлен и направлен в соответствующие инстанции для прохождения процедуры государственной регистрации. Второй — на русском и английском языках — должен быть подготовлен в соответствии с требованиями зарубежной практики написания подобного рода документов и в форме неофициального циркуляра распространен в средствах массовой информации или по закрытой подписке среди потенциальных инвесторов компанией-эмитентом или ее андеррайтером.

Задолго до подачи конечного варианта проспекта андеррайтер совместно с компанией-эмитентом готовят предварительный проспект (инвестиционный меморандум), который так же, как и полноценный проспект эмиссии, должен содержать всю необ- ходимую для принятия инвестиционного решения информацию, за исключением:

-

- окончательной цены за акции;

-

- указания размера комиссии андеррайтеров;

-

- конечного количества акций, которые будут предложены на IPO;

-

- величины дохода от продажи акций.

Решения относительно значений этих показателей и параметров принимаются только в последние дни подготовки предложения, непосредственно перед началом осуществления процедуры размещения на бирже. Только заключительные версии эмиссионных меморандумов содержат перечисленные выше сведения и в итоговом виде подаются в органы государственной регистрации и распространяются среди инвесторов.

Содержание инвестиционного меморандума и составляемого на его основе проспекта эмиссии охватывает перечень достаточно формализованных и однозначно трактуемых вопросов, освещаемых в следующих основных разделах.

Резюме. Этот раздел меморандума и проспекта помещается в самом начале обоих документов и представляет собой «выжимку» из последующего пространного описания компании, ее бизнеса, типа предлагаемых ценных бумаг, ожидаемого объема поступлений от продажи акций, направления использования привлекаемых средств, и, кроме этого, может включать укрупненные финансовые показатели деятельности компании за последние отчетные периоды. Здесь же приводятся полные юридический и почтовый адреса компании и номера телефонов ее руководителей. Если у компании есть Интернет-сайт, его название, а также адрес электронной почты указываются в настоящем разделе.

Факторы риска. В этом разделе должен быть приведен исчерпывающий перечень всех факторов риска, связанных и вытекающих из совершаемого компанией предложения. К ним относятся любые обстоятельства или предположения, таящие в себе потенциальную угрозу и могущие оказать негативное влияние на деятельность компании в настоящем или будущем. К числу наиболее частых и типичных факторов риска относятся следующие:

-

- неблагоприятное развитие текущих событий в компании или убыток по основной деятельности;

-

- потребность в дополнительном финансировании;

-

- опасность «размывания» капитала для публичных инвесторов;

-

- возникновение настораживающих тенденций в развитии отрасли, к которой относится компания, и сезонный характер бизнеса;

-

- наличие сильной конкуренции;

-

- зависимость компании от ограниченного числа клиентов, поставщиков.

Направления использования средств, вырученных от продажи акций. В меморандуме должны быть достаточно подробно описаны основные направления расходования инвестиций, привлеченных в результате продажи акций на публичном рынке.

Дивидендная политика и имеющиеся ограничения. В данном разделе компания должна дать пояснение своей текущей дивидендной политики, указать на случавшиеся в прошлом изменения в дивидендной политике, перечислить существующие ограничения и исключения, если таковые имели место.

Капитализация. Как правило, в этом разделе в табличном виде помещается информация об основных владельцах до момента преобразования ее в публичную и долях участия после продажи части акций на публичном рынке.

«Размывание» капитала. При существовании стоимостного неравенства между ценой за акцию при IPO и чистой балансовой стоимостью материальных активов, приходящихся на акцию, имеет место эффект, называющийся «размыванием». Последствия такого «размывания» для будущих инвесторов и владельцев должны быть подробно описаны. Обычно эти сведения приводятся в виде таблицы.

Андеррайтинг и распределение акций. В окончательном варианте проспекта эмиссии должны быть указаны: цена акций, предлагаемых к публичному размещению, количество членов синдиката андеррайтеров, тип соглашения с андеррайтерами и иные существенные сведения, поясняющие характер имеющихся договоренностей между компанией-эмитентом и андеррайтерами.

Описание деятельности (бизнеса) компании. В этом разделе должно быть дано развернутое, емкое и лаконичное описание всех аспектов предметной деятельности, ведущейся компанией. Основными моментами являются следующие:

-

- тип бизнеса, которым занимается компания;

-

- характеристика основных производственных мощностей;

-

- клиентская база, включая отдельно выделенные экспортные поставки или клиентуру;

-

- объем и направления проводимых научно-исследовательских и опытно-конструкторских работ, включая расходы по этому направлению;

-

- нормативная база и юридическое окружение, в котором работает компания;

-

- имеющие место или завершившиеся юридические разбирательства и тяжбы;

-

- по каждому из рыночных сегментов, обслуживаемых компанией, должны быть даны пояснения и приведена разбивка по оборотам, прибыли, активам, продуктам и услугам, объемам НИОКР, основным потребителям, объемам заказов, размерам запасов, поставщикам, патентам, конкурентной ситуации и т. п.

Финансовая информация. Лучше всего руководствоваться требованиями, предъявляемыми к составу и содержанию данного раздела Комиссией по ценным бумагам и биржам США (SEC). Эти требования предполагают наличие следующих основных отчетных документов:

-

- балансовые отчеты не менее чем за два отчетных года, предшествующих дате размещения, с приложением заключения независимого аудитора;

-

- отчеты о прибылях и убытках, движении денежных средств, изменениях в акционерном капитале за каждый год из трех лет, предшествующих дате размещения, с приложением заключения независимого аудитора;

-

- сводные данные о результатах финансово-хозяйственной деятельности, приведенные в одной таблице, за пять лет, предшествующих дате размещения;

-

- приложения, описывающие приобретенные или запланированные к приобретению бизнесы. В зависимости от конкретной ситуации сведения об имевших место слияниях и поглощениях должны предоставляться за период от двух до трех лет, предшествующих дате размещения;

-

- промежуточные финансовые отчеты — квартальные или полугодовые, в зависимости от промежутка времени, отстоящего от даты размещения. Как правило, промежуточные отчеты не подвергаются проверке независимым аудитором, однако потребовать проведения такой проверки может андеррайтер.

Руководство и персонал. В данном разделе требуется дать развернутую характеристику основных руководителей компании, ди ректоров, главных акционеров и привести сведения о размерах получаемых ими вознаграждений и компенсаций.

Взгляд и оценка управляющих. В этой части руководство компании-эмитента делится с потенциальными инвесторами и другими читателями данного документа своими взглядами и оценкой результатов текущей деятельности компании, анализирует состояние ликвидности, достаточности капитала, обращая особое внимание на перспективы развития своего бизнеса.

Обычно адвокаты андеррайтеров или юридический консультант составляют исчерпывающий перечень документов, имеющих отношение к деятельности компании, которые должны быть им представлены для изучения. Например, им будут необходимы общие документы, такие как свидетельство о регистрации, протоколы заседаний правления компании, финансовые отчеты компании, списки всех акционеров и т. д. Они также захотят получить исчерпывающую информацию о продажах — список основных клиентов и поставщиков, все договоры и соглашения с ними, и также документы, фиксирующие состояние и движение товарноматериальных запасов и обязательств.

Незадолго до подготовки окончательного варианта проспекта команда, участвующая в подготовке IPO, проводит встречу, чтобы окончательно согласовать результаты проведенной процедуры изучения бизнеса компании. Необходимость организации и проведения такой встречи обусловлены потребностью в завершающей выверке и утверждении финальных положений, которые будут включены в последнюю версию проспекта эмиссии, подаваемого затем на регистрацию.

В американской практике как только регистрационные документы составлены и поданы со всеми необходимыми приложениями в Комиссию по ценным бумагам и биржам, наступает «период ожидания» (Waiting Period), или «охлаждения» (Cooling Off). Пока он продолжается, андеррайтеры и компания не имеют права предпринимать каких-либо действий, направленных на продажу акций компании-эмитента. Андеррайтеры полномочны лишь проводить сбор письменных или устных «выражений интереса» (Indication of Interest) со стороны предполагаемых покупателей. Сам процесс распределения и продажи акций начнется только после объявленной даты IPO.

В России требование соблюдения моратория на сделки с ценными бумагами специально не оговаривается. Кроме того, к обра- щению на бирже в России может быть допущен только выпуск акций, по которому отчет о выпуске зарегистрирован ФСФР России (и только после регистрации отчета может начаться обращение акций — как биржевое, так и внебиржевое). При проведении биржевого IPO акций в России проводятся не торги акциями, а их размещение в виде аукциона по сбору заявок, которые удовлетворяются эмитентом или не удовлетворяются им. По удовлетворенным эмитентом заявкам и по его поручению регистратор списывает по передаточному распоряжению с эмиссионного счета акции в реестре на лицевые счета их приобретателей или на счета номинальных держателей, клиенты которых выиграли по заявкам и изъявили желание о зачислении акций на счет номинального держателя. До регистрации отчета никаких сделок с акциями происходить не может.

В заключение хотелось бы сказать, что сегодня на фоне стабильного роста экономи- ки и стабильной финансовой политики, проводимой Правительством РФ, налицо «бум заимствований». Даже при отсутствии кредитных историй у большинства эмитентов очень успешно проводятся размещения облигационных займов, но это гораздо более рискованный вид инвестиций, чем приобретение акций. При этом, по результатам долговременных наблюдений, инвестиции в акции и более доходны по сравнению с облигационными. Таким образом, налицо нереализованный потенциал роста объема заимствований через IPO. Данный вид привлеченного капитала характеризуется низкой стоимостью и практически неограниченным сроком пользования для компании-эмитента.

IPO, несомненно, станет основным типом привлекаемых инвестиций в процессе развития динамично развивающихся компаний и позволит достичь гармоничного и постоянного роста, приобрести устойчивые конкурентные преимущества.