Пути диверсификации нефтегазодобывающего региона

Автор: Наумов Семен Александрович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Молодые исследователи

Статья в выпуске: 1 (13), 2011 года.

Бесплатный доступ

В данной статье автором проведён анализ состояния нефтедобычи в Российской Федерации и в её основном нефтедобывающем регионе - Ханты-Мансийском автономном округе - Югре. Нефтедобывающая отрасль России находится в сильной зависимости от положения дел в ХМАО. Любая ошибка в стратегии развития минерально-сырьевой базы и в стратегии добычи в Югре очень тяжело сказывается на экономике России в целом. Автором проведён обзор влияния мирового финансового кризиса на экономику ХМАО - Югры. Обозначены причины спада экономики нефтегазодобывающего региона и пути выхода из сложившейся отрицательной динамики.

Динамика, нефтедобыча, снижение, винк, хмао, югра, кризис, причины, диверсификация, модернизация

Короткий адрес: https://sciup.org/147109248

IDR: 147109248 | УДК: 622.276(571.122)

Текст научной статьи Пути диверсификации нефтегазодобывающего региона

Нефтедобыча в России

Пик добычи нефти в России был достигнут в 1987 г. и составил почти 570 млн. т, или свыше 19% от мировой добычи, при годовом объёме эксплуатационного бурения 37,587 млн. м/год. Для поддержания объёмов добычи нефти на достигнутом уровне в последующие два года было пробурено соответственно 40,603 и 39,612 млн. м. Объёмы бурения были колоссальными. Однако с 1989 г. началось резкое падение добычи нефти – с 552,2 млн. т до 302,9 млн. т в 1996 г. Наибольшее абсолютное падение годовой добычи нефти отмечено в 1992 г. – 62,6 млн. т, или 13,6%. Среднегодовой темп снижения добычи нефти за период с 1989 по 1996 г. составил 31,2 млн. т/год, несмотря на поддержание в отрасли значительных (в среднем 22,5 млн. м/год) объёмов эксплуатационного бурения. В 1996 – 1999 гг. добыча нефти стабилизировалась на уровне 302 – 307 млн. т/год при самых низких среднегодовых объёмах эксплуатационного бурения около 7,3 млн. м/год.

В последнее десятилетие в России наблюдался стремительный рост добычи нефти со стабилизацией в 2007 – 2009 гг. на уровне 488 – 494 млн. т, что составляло 12 – 13% от мировой добычи. Динамика темпов увеличения добычи нефти превысила самые смелые предварительные прогнозы. Особенно впечатляющими были значительные темпы ежегодного прироста добычи нефти в 2002, 2003 и 2004 гг. – соответственно 9,05; 11,00 и 8,89%, добыча нефти с конденсатом составила соответственно 379,6; 421,4 и 458,8 млн. т. Этот скачкообразный рост, обусловленный благоприятной конъюнктурой мировых цен на нефть, достигался во многом за счёт интенсификации добычи нефти и повышения нефтеотдачи из имеющегося фонда скважин, а также освоения новых проектов в Тимано-Печоре, Восточной Сибири, на Северном Каспии и Сахалине.

При возрастающих объёмах добытой нефти приросты её запасов в течение длительного времени (с 1994 г.) не компенсировали добычу. Только за 5 лет (с 1994 по 1998) прирост промышленных запасов нефти, включая газовый конденсат, обеспечил возмещение её добычи на 71,75%, т.е. невосполненная добыча жидких углеводородов за этот период равнялась около 436 млн. т. За 1999 – 2003 гг. невосполнен-ная добыча жидких углеводородов составила 292 млн. т. В последующие годы это отставание только усиливалось: с 2004 по 2008 г. – более 602 млн. т. За пятнадцатилетний период (с 1994 по 2008 г.) страна потеряла более 1,3 млрд. т промышленных запасов нефти. Этот объём сопоставим с объёмами добычи нефти за 3,5 года – по 380 млн. т/ год (среднегодовой показатель за рассматриваемый период).

Впервые за столь длительный период прирост запасов нефти компенсировал добычу. В 2008 – 2009 годах динамика восполнения промышленных запасов нефти улучшилась и составила +12 и +126 млн. т соответственно. Этих показателей удалось достичь благодаря прежде всего разведке и доразведке новых районов освоения нефтедобычи.

Но, несмотря на успехи последних двух лет, качество сырьевой базы ухудшается. Доля трудноизвлекаемых запасов в России превысила 55%. Доля запасов, степень выработки которых составляет более 80%, превышает 25% разрабатываемых нефтяными компаниями запасов, а доля запасов обводнённостью более 70% составляет более 30%. С 1991 по 2009 г. в структуре извлекаемых запасов число мелких месторождений увеличилось на 40%, в то время как число уникальных и крупных снизилось более чем на 20%. В целом 80% месторождений, находящихся на государственном балансе, относятся к категории мелких.

Причин неблагоприятного состояния сырьевой базы много, все они хорошо известны. Это и резко сократившиеся объёмы региональных геолого-разведочных работ вследствие общего снижения государственных средств, выделяемых на указанные цели, и отсутствие соответствующей мотивации у нефтегазовых компаний - недропользователей, и слабый контроль со стороны государства за обеспечением рационального использования недр и эффективностью разработки месторождений, а также отсутствие необходимых полномочий по государственному регулированию отношений недропользования у федеральных органов исполнительной власти, осуществляющих государственную политику в области добычи горючих полезных ископаемых.

Кроме того, непрозрачность, коррупция, высокие риски, связанные, в частности, с возможностью отзыва лицензий на добычу полезных ископаемых у недропользователя, снижают инвестиционную привлекательность этой сферы деятельности. С упразднением отчислений на воспроизводство минерально-сырьевой базы объёмы геолого-разведочных работ в основных нефтедобывающих регионах России снизились в 1,5 – 1,8 раза.

Негативные тенденции в нефтяной отрасли страны и замедление темпов роста, а в ряде случаев абсолютное сокращение добычи нефти в крупнейших нефтегазодобывающих подразделениях начали проявляться уже в конце 2005 г.; в 2006 – 2007 гг. стагнацию добычи нефти удалось компенсировать лишь путём интенсификации добычи нефти в ХМАО – Югре и увеличения добычи в рамках проекта «Сахалин-1». В 2008 – 2009 гг. в традиционных регионах нефтедобычи наблюдалось абсолютное сокращение производства нефти (табл. 1) . Снижение общероссийской добычи было компенсировано за счёт новых нефтегазодобывающих районов. Освоение месторождений в новых нефте-

Таблица 1. Динамика объёмов и структуры нефтедобычи по основным регионам России в 2008 – 2009 гг.

|

Регион |

2008 г. |

2009 г. |

2009/2008 гг., % |

||

|

Млн. т |

% |

Млн. т |

% |

||

|

Европейская часть |

141,6 |

29,0 |

148,5 |

30,1 |

4,9 |

|

Урал |

43,3 |

8,9 |

45,3 |

9,2 |

4,7 |

|

Поволжье |

60 |

12,3 |

61,9 |

12,5 |

3,2 |

|

Северный Кавказ |

10,5 |

2,2 |

9,7 |

2,0 |

-7,6 |

|

Тимано-Печора |

27,8 |

5,7 |

31,6 |

6,4 |

13,7 |

|

Западная Сибирь |

332,5 |

68,1 |

322,8 |

65,3 |

-2,9 |

|

ХМАО |

276,7 |

56,7 |

270,4 |

54,7 |

-2,3 |

|

ЯНАО |

40,3 |

8,3 |

35,3 |

7,1 |

-12,4 |

|

Томская область |

10,5 |

2,2 |

10,6 |

2,1 |

1,0 |

|

Новосибирская область |

2,1 |

0,4 |

2,1 |

0,4 |

0,0 |

|

Омская область |

1,5 |

0,3 |

1,5 |

0,3 |

0,0 |

|

Юг Тюменской области |

1,4 |

0,3 |

2,9 |

0,6 |

107,1 |

|

Восточная Сибирь |

1,45 |

0,3 |

7,49 |

1,5 |

416,6 |

|

Красноярский край |

0,13 |

0,0 |

3,4 |

0,7 |

2515,4 |

|

Иркутская область |

0,54 |

0,1 |

1,59 |

0,3 |

194,4 |

|

Республика Саха (Якутия) |

0,78 |

0,2 |

2,5 |

0,5 |

220,5 |

|

Дальний Восток |

12,8 |

2,6 |

15,4 |

3,1 |

20,3 |

|

Сахалинская область |

12,8 |

2,6 |

15,4 |

3,1 |

20,3 |

|

Россия, всего |

488,4 |

100,0 |

494,2 |

100,0 |

1,2 |

газоносных провинциях сдерживалось отсутствием транспортной инфраструктуры и организационно-экономическими факторами. Основной прирост добычи показали: Красноярский край, Республика Саха (Якутия), Дальний Восток, Сахалинская область и южнык районы Тюменской области.

Фундаментальными причинами замедления роста добычи нефти стало истощение сырьевой базы на значительной части эксплуатируемых месторождений в традиционных районах нефтедобычи Западной Сибири. Сюда входят ключевые нефтедобывающие регионы: ХМАО, ЯНАО, Томская, Новосибирская, Омская и Тюменская области. И несомненно, главным среди них ещё длительное время будет Ханты-Мансийский автономный округ – Югра.

ХМАО – Югра – ведущий нефтегазодобывающий регион страны

Ханты-Мансийский автономный округ – Югра (XMAО – Югра) – основной нефтедобывающий регион РФ. На сегодняшний день ХМАО – Югра относится к регионам- донорам России, лидируя по целому ряду основных экономических показателей (на 01.01.2010): первое место по добыче нефти – 54,8% (табл. 2) и второе по добыче газа – 4,5%; первое место по производству электроэнергии и по объёму промышленного производства, второе место по объёму инвестиций в основной капитал.

История освоения месторождений в ХМАО началась в мае 1964 г. В период 1965 – 1973 гг. объёмы добычи углеводородного сырья в округе динамично росли. Через 11 лет, в 1974 г., ХМАО вышел на уровень годовой добычи нефти свыше 100 млн. т/ год, ещё через 3 года (в 1977 г.) – свыше 200 млн. т/год, а в 1980 г. – более 300 млн. т/ год. Пик нефтедобычи в округе зафиксирован в 1985 году – 360,8 млн. т/ год, или 63% от общероссийской годовой добычи углеводородов. В этот период максимальные годовые объёмы эксплуатационного бурения по округу впечатляли: 1987 г. – 20,115 млн. м; 1988 г. – 20,881 млн. м; 1989 г. – 21,410 млн. м. Но и при таких колоссальных объёмах бурения не удалось

Таблица 2. Доля ХМАО – Югры в добыче нефти в России, по годам

|

Показатель |

Год |

|||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Доля ХМАО в добыче нефти в России, % |

55,8 |

55,7 |

55,2 |

55,3 |

55,6 |

56,9 |

57,4 |

56,7 |

56,2 |

54,8 |

избежать спада в нефтедобыче ХМАО. Обвальное снижение производства нефти происходило с 1989 вплоть до 1996 года. Спад прекратился на уровне добычи в 164,7 млн. т или 45,65% от пика добычи. За 8 лет снижение нефтедобычи по ХМАО – Югре составило более половины от ранее достигнутого максимального уровня. Объём эксплуатационного бурения снизился против максимального объёма в 6,5 раза – до 3,299 млн. м в 1998 г.

Резкое падение добычи нефти в ХМАО в 1990-е годы сменилось на её устойчивый подъём в 2000-е, что связано с ростом инвестиций, благоприятной конъюнктурой мировых цен на нефть, использованием современных технологий добычи углеводородов, а также вводом новых крупных месторождений, прежде всего Приобского.

В 2000 году добыча нефти несколько возросла и составила 180,5 млн. т/год. Далее началось возрождение ТЭК ХМАО, т.е. повторный значительный подъём добычи нефти, которая в 2007 г. достигла по округу максимума – 278,4 млн. т/год. При этом объём эксплуатационного бурения увеличился более чем вдвое по сравнению с кризисным 1999 годом.

Проведение большого комплекса геолого- технических мероприятий по интенсификации добычи нефти, применение интенсивных технологий (в т.ч. и «западных» в виде предельного «форсажа» добычи) привело к существенному росту дебитов скважин по пробуренному эксплуатационному фонду как по жидкости, так и по нефти. Например, если в 1999 г. средний дебит нефти эксплуатационных скважин по округу составлял 10,4 т/сут., то к 2005 – 2006 гг. он вырос почти в 1,5 раза. При этом дебит новых скважин по нефти увеличился вдвое [6, с. 10].

Снижение добычи нефти в ХМАО происходит с 2008 г. ускоряющимися темпами. За последние два года оно составило около 8 млн. т. Падение темпа прироста добычи нефти в 2008 г. оказалось на уровне 0,61%, а в 2009-м – уже 2,27%.

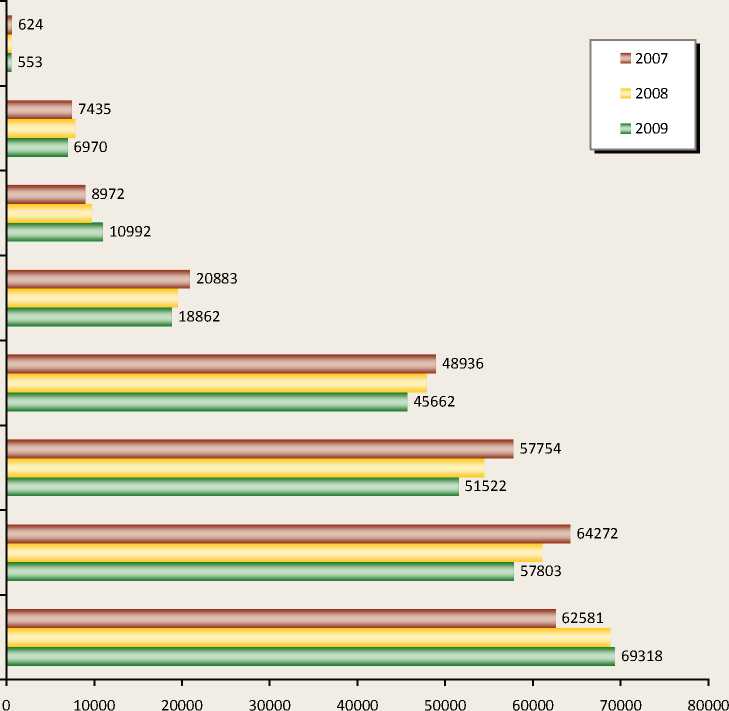

Основной объём добычи нефти на территории автономного округа обеспечивают 8 вертикально-интегрированных нефтяных компаний (ВИНК), на их долю приходится около 97% от общей добычи нефти по автономному округу (рисунок) . Около 3% от общего объема нефти добывается независимыми производителями, не входящими в состав ВИНК.

Добыча нефти на территории ХМАО – Югры в разрезе вертикально - интегрированных нефтяных компаний, тыс. тонн

Из основных ВИНК положительную динамику за 2008 год показали лишь три: ОАО НК «Роснефть» – +6,246 млн. т, ОАО «Газпромнефть» – +744 млн. т и ОАО «Русснефть» – +0,399 млн. т. По остальным пяти вертикально -интегрированным компаниям добыча сократилась: ОАО «ЛУКойл» – 3,325 млн. т, ОАО «Сургутнефтегаз» – 3,202 млн. т, ОАО НГК «Славнефть» – 1,344 млн. т, ОАО «ТНК-ВР Менеджмент» – 1,061 млн. т, ОАО АНК «Башнефть» – 0,056 млн. т. По независимым недропользователям основной прирост добычи нефти достигнут компанией «Cалым Петролеум Девелопмент Н.В.» (+2,072 млн. т) [7].

В 2009 г. положение основных ВИНК округа по сравнению с 2008 г. усугубилось. Так, положительную динамику показали лишь ОАО «Газпром нефть» (+1,275 млн. т) и ОАО НК «Роснефть» (+0,491 млн. т). Прирост добычи по этим компаниям не столь значителен по сравнению с 2008 годом.

По остальным пяти вертикально -интегрированным компаниям добыча снизилась ещё значительнее, чем в 2008 году: ОАО «Сургутнефтегаз» – 3,266 млн. т, ОАО НК «ЛУКойл» – 2,907 млн. т, ОАО «ТНК-ВР Менеджмент» – 2,213 млн. т, ОАО «Русснефть» – 0,864 млн. т, ОАО НГК «Славнефть» – 0,678 млн. т и ОАО АНК «Башнефть» – 0,015 млн. т.

За два кризисных года провал в нефтедобыче Югры усилился. В разрезе нефтяных компаний снижение добычи выглядит следующим образом: ОАО «Сургутнефтегаз» потерял в натуральном выражении 6,469 млн. т или 10,07% своей добычи 2007 г.; ОАО НК «ЛУКойл» – 6,232 млн. т или 10,79%; ОАО «ТНК-ВР Менеджмент» –

3,274 млн. т или 6,69%; ОАО НГК «Славнефть» – 2,021 млн. т или 9,68%; ОАО «Русснефть» – 0,465 млн. т или 6,25%; ОАО АНК «Башнефть» – 0,071 млн. т или 11,38%.

Основными причинами снижения прироста добычи ВИНК, ведущих производственную деятельность на территории ХМАО – Югры, являются:

-

• влияние мирового финансового кризиса (неустойчивая конъюнктура мировых цен на нефть во II полугодии 2008 – I полугодии 2009 года);

-

• снижение дебитов нефти новых скважин;

-

• снижение среднего дебита скважин по нефти;

Добыча нефти на территории ХМАО – Югры в разрезе вертикально-интегрированных нефтяных компаний, тыс. тонн

ОАО "Башнефть"

ОАО "Русснефть"

ОАО "Газпромнефть"

ОАО "Славнефть"

ОАО "ТНК-ВР Менеджмент"

ОАО "Лукойл"

ОАО "Сургутнефтегаз"

ОАО "Роснефть"

-

• увеличение обводнённости продукции;

-

• значительное увеличение темпов падения добычи нефти по переходящему фонду добывающих скважин, чего не было раньше.

Нестабильность в мировой финансовой системе вынудила ВИНК приостановить деятельность по целому ряду программ с целью аккумулирования финансовых средств. В результате многие низкорентабельные проекты и скважины пришлось законсервировать.

Для дальнейшего наращивания добычи нефти в ХМАО в ближайшие годы сколько-нибудь серьёзных возможностей у нефтедобывающих компаний нет. Практически все они (кроме возможностей по увеличению объёмов эксплуатационного бурения и количества зарезок боковых стволов) почти полностью были исчерпаны в годы интенсивного «скачка» нефтедобычи [6, с. 11].

Влияние мирового финансового кризиса на экономические показатели

ХМАО – Югры

Не секрет, что, несмотря на все декларации о необходимости слезать с «нефтяной иглы», российская экономика за последние десять лет ещё плотнее подсела на неё. Цифры говорят сами за себя. Так, если в 2003 г. нефтегазовые доходы составляли лишь четверть в общей массе федеральных поступлений, то в 2006 – 2008 гг. эта доля выросла до 50%, снизившись лишь в 2009 г. до 43%, что было связано с падением мировых цен на нефть. Соответственно, «нефтегазовые» субъекты РФ по-прежнему остаются основными наполнителями бюджета. И первым среди них, конечно, является ХМАО, обеспечивающий седьмую часть доходов федеральной казны [1, с. 46].

В абсолютном же исчислении налогоплательщики ХМАО перечислили за минувший год в бюджетную систему страны 897,6 млрд. рублей налогов, сборов и иных обязательных платежей. Но это на 35% меньше, чем в 2008 г., что обусловлено значительным снижением поступлений НДПИ по углеводородному сырью, налога на прибыль организаций.

ХМАО – Югра, являясь регионом-донором, обеспечил в 2008 году 16,6% налоговых поступлений в консолидированный бюджет Российской Федерации. Этому факту способствовала благоприятная в первой половине 2008 года внешнеторговая конъюнктура на нефть, оказавшая позитивное влияние на экономическую активность нефтегазодобывающих, экспортно-ориентированных предприятий. Максимальная мировая цена на нефть марки «Urals» составила во втором квартале 2008 г. 143 долл. США за баррель.

Но во втором полугодии 2008 года ситуация кардинально изменилась и уровень мировых цен в декабре упал до рекордно низких отметок – 39 долл. США за баррель. Средняя мировая цена на нефть марки «Urals» за 2008 год достигла 97,26 долл. США за баррель, увеличившись на 36,2% к уровню 2007 года, что позволило увеличить доходы бюджета ХМАО. Неблагоприятная мировая конъюнктура второй половины 2008 года всё же отразилась на нефтедобыче Югры: по сравнению с 2007 годом добыто на 1,7 млн. т меньше.

В 2009 году произошло резкое снижение добычи – на 6,3 млн. тонн. Это во многом обусловлено факторами нестабильности мировых цен на нефть и неопределённости на фондовых рынках. Так, средняя цена на нефть марки «Urals» за 2009 год составила 61,67 доллара США за баррель.

В результате в 2009 году отгружено товаров собственного производства и выполнено работ (услуг) по полному кругу организаций - производителей промышленной продукции в объёме 1826 млрд. рублей.

Произошло общее снижение стоимостных объёмов отгруженных товаров собственного производства и значительное, в 1,3 раза, снижение по виду деятельности «добыча полезных ископаемых», занимающему доминирующее положение в струк- туре промышленного производства Югры (86,8%). Индекс промышленного производства в 2009 году к уровню 2008 года составил 98,6%. Темп производства снизился в секторе «добыча полезных ископаемых» на 2,3%. Положительной динамикой характеризуется развитие в секторе «Обрабатывающие производства» (рост на 2,3%) и в секторе «производство и распределение электроэнергии, газа и воды» (рост на 5,7%) (табл. 3).

Социально-экономическое развитие автономного округа за 2009 год можно оценить как удовлетворительное, со стабильной динамикой основных показателей, свидетельствующих о сохранении результатов, достигнутых в 2008 году. Вместе с тем и во второй половине года ощущается негативное влияние мирового финансового кризиса. По итогам года спад продолжился в геологоразведке, инвестициях, строительстве. За 2009 год инвестиции в основной капитал снизились, по оценке, на 14,6% по сравнению с аналогичным периодом предыдущего года. В наибольшей степени падение инвестиций проявилось в строительстве. За 2009 год объём работ по виду деятельности «строительство» сократился на 22,1% к аналогичному периоду 2008 года. В 2009 г. было введено 343,6 тыс. кв. м общей площади квартир, или 100,1% к аналогичному периоду 2008 года. Оборот розничной торговли к уровню 2008 года составил 81,8%, объём платных услуг населению – 99,1%, при сокращении темпов динамики реальных располагаемых денежных доходов населения и реальной заработной платы, которые по итогам отчётного периода составили 95,0 и 93,8% соответственно. Индекс промышленного производства составил 98,4% к 2008 году. По видам экономической деятельности динамика промышленного производства характеризуется следующими данными: добыча полезных ископаемых – 98,1%; обрабатывающие производства – 98,7%; производство и распределение электроэнергии, газа и воды – 102,9%. Производство продукции сельского хозяйства составило 101% [7].

Основной причиной снижения показателей промышленного производства является моноотраслевая структура экономики региона, привязанная к мировой цене на углеводороды.

Выводы

Нефтедобывающая отрасль России находится в сильной зависимости от положения дел в ХМАО. На сегодняшний день ХМАО – Югра, благодаря мощному нефтегазовому комплексу, является стратегическим

Таблица 3. Индексы динамики промышленного производства в ХМАО – Югре по видам экономической деятельности, %

|

Виды деятельности |

2007 год к 2006 году |

2008 год к 2007 году |

2009 год к 2008 году |

|

Индекс производства |

102,4 |

101,2 |

98,6 |

|

В том числе: Добыча полезных ископаемых |

101,4 |

100,2 |

97,7 |

|

Производство и распределение электроэнергии, газа и воды |

102,1 |

102,2 |

105,7 |

|

Обрабатывающие производства |

116,9 |

111,1 |

102,3 |

|

Из них: Производство пищевых продуктов |

103,4 |

101,6 |

102,1 |

|

Обработка древесины и производство изделий из дерева |

117,9 |

98,7 |

91,0 |

|

Издательская и полиграфическая деятельность |

106,4 |

100,0 |

97,1 |

|

Производство нефтепродуктов |

100,8 |

102,7 |

98,8 |

|

Производство прочих неметаллических минеральных продуктов |

110,0 |

94,6 |

63,1 |

|

Производство готовых металлических изделий |

118,4 |

90,1 |

70,4 |

|

Производство машин и оборудования |

121,9 |

97,8 |

88,1 |

|

Производство электрооборудования |

117,8 |

116,1 |

106,5 |

регионом, гарантом проведения экономических реформ и стабильного развития Российской Федерации. Кризис в нефтяной промышленности округа неизбежно приведёт к кризису всей экономики России. Любая ошибка в стратегии развития минерально-сырьевой базы и в стратегии добычи в Югре очень тяжело скажется на экономике.

В нефтегазовом комплексе Югры в последние годы наметился ряд негативных тенденций:

-

1. Увеличение степени зависимости ВИНК от экспортных поставок и, как следствие, от конъюнктуры мировых цен на нефть.

-

2. Ухудшение состояния сырьевой базы как в количественном (сокращение объёма запасов), так и в качественном (рост доли трудноизвлекаемых запасов) отношении, связанное с недостаточными объёмами геолого-разведочных работ.

-

3. Увеличение степени износа основных фондов в нефтедобывающей промышленности.

-

4. Недостаточность инвестиций в нефтегазовый сектор экономики.

-

5. Увеличение доли неработающего фонда скважин.

При существующих тенденциях можно прогнозировать постепенное снижение добычи нефти с 267 млн. т в 2010 до 261 млн. т.

Для сглаживания сложившихся в нефтедобыче Ханты-Мансийского автономного округа негативных явлений и сохранения достигнутых результатов необходимо принимать незамедлительные меры. Среди первоочередных можно выделить следующие:

-

1. Диверсифицировать экономику региона за счёт увеличения объёмов переработки и глубокой переработки углеводородного сырья.

-

2. Снизить себестоимость добычи путём модернизации производства и внедрения новых технологий.

-

3. Повышать коэффициент извлечения нефти на старых месторождениях за счёт применения новейших технологий.

-

4. Увеличивать вложение средств в развитие наукоёмких технологий, в поиск, разработку и использование как альтернативных источников энергии, так и других видов ресурсов.

-

5. Скорректировать законодательство в сфере недропользования и налогообложения (принятие нового закона «О недрах»).

-

6. Активно производить геолого - разведочные работы в поисках новых месторождений, привлекая не только средства российских компаний, но и инвестиции из-за рубежа.

Сохраняющаяся зависимость российской экономики от нефтяного сектора и, как следствие, мировой цены на нефть может привести к кризисным ситуациям. Так, низкие цены на нефть в 1998 году привели экономику России к дефолту. Но в некоторых аспектах кризисные ситуации полезны для «оздоровления» экономики, они являются толчком для роста и модернизации. Именно после кризиса 1998 года стагнация в экономике закончилась, началось динамичное и прогрессивное развитие.

Последствия мирового финансового кризиса 2008 года показали сохранившуюся зависимость экономики России от экспортных поставок нефти и мировой конъюнктуры. Этот факт угрожает экономической стабильности и независимости РФ.

В сложившейся ситуации Ханты-Мансийский автономный округ – Югра, обладая хорошей инфраструктурой, финансовыми, коммуникационными и другими ресурсами, может стать регионом для реализации «пилотных» проектов по диверсификации и модернизации Российской Федерации, а в результате обеспечить посткризисный рост экономики России, вывести её на новый качественный уровень, уйти от пресловутой «нефтяной иглы».