Пути и резервы повышения прочих доходов и сокращения прочих расходов на примере СПК "Ленинский" Мечетлинского района РБ

Автор: Дергачва О.В., Фаррахова Ф.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105006

IDR: 140105006

Текст статьи Пути и резервы повышения прочих доходов и сокращения прочих расходов на примере СПК "Ленинский" Мечетлинского района РБ

Резервы роста прибыли — это количественно измеримые возможности ее увеличения за счет роста объема товарооборота, уменьшения расходов, недопущения внереализационных убытков, совершенствование организационной структуры. Резервы выявляются на стадии планирования и в процессе выполнения планов.

Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации.

Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

Сопоставление возможного объема продаж, установленного по результатам исследований, с возможностями предприятия позволяет спрогнозировать увеличение объема реализации предприятия в следующем году.

Дополнительным источником повышения прибыли для СПК «Ленинский» является снижение всех видов прочих расходов.

Проанализируем динамику показателей: выручки, себестоимости, прочих доходов и расходов и на основе этих данных построим линии тренда и определим прогнозные значения на 2013 год.

Для этого воспользуемся линией тренда, а именно линейной линией тренда.

Линейный тренд стоит применять для прогнозирования временных рядов, данные которых увеличиваются или убывают с постоянной скоростью. Линейный тренд – это функция y=ax+b, где x – это номер периода во временном ряду;

y – это последовательность значений, которые мы анализируем;

b – точка пересечения с осью y на графике (минимальный уровень);

a – это значение, на которое увеличивается следующее значение временного ряда.

Причем, если a>0, то динамика роста положительная, если а<0, то динамика тренда отрицательная.

Выручка, тыс. руб.

—♦— Выручка от продажи товаров, продукции, тыс. руб.

Линейный (Выручка от продажи товаров, продукции, тыс. руб.)

y = 13290x + 52255

R2 = 0,9895

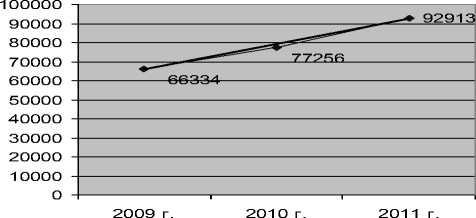

Рисунок 1 Построение линии тренда для выручки от продажи продукции

Из уравнения линии тренда видно то что значение показателя А положительное, что говорит о динамики роста выручки от продажи продукции на 2013 год. Рассчитаем примерное значение данного показателя на 2013 год. Для этого воспользуемся уравнением тренда, вместо х подставим цифру 5, так как x — номер периода на который нужно рассчитать значение: у=13290х+52255= 118705 тыс.руб.

Дальше рассмотрим себестоимость проданных товаров.

Себестоимость проданных товаров, тыс. руб.

y = 12962x + 47990

R2 = 0,9969

Себестоимость проданных товаров, продукции, тыс. руб.

Линейный (Себестоимость проданных товаров, продукции, тыс. руб.)

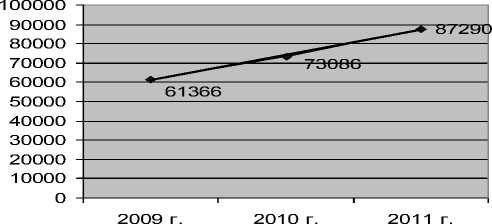

Рисунок 2 Построение линии тренда для себестоимости проданных товаров

Из уравнения линии тренда видно то что значение показателя А положительное, что говорит о динамики роста себестоимости проданных товаров на 2013 год. Рассчитаем примерное значение данного показателя на 2013 год. Для этого воспользуемся уравнением тренда: у=12962х+47990= 112800 тыс.руб.

Построим линию тренда по каждой статье прочих доходов и расходов.

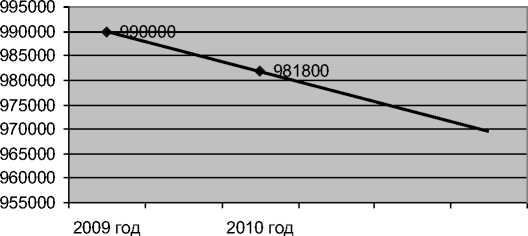

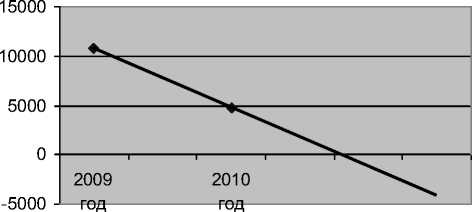

y = -4100x + 994100

R2 = 1

Прочий доход от реализации основных средств, руб.

—♦— Прочий доход от реализации основных средств

^^^^^^^ Линейный (Прочий доход от реализации основных средств)

Рисунок 3 Прочий доход от реализации основных средств

По уравнению линии тренда рассчитаем прочий доход от реализации основных средств на 2013 год: у=-4100*5+994100=1014600 руб.

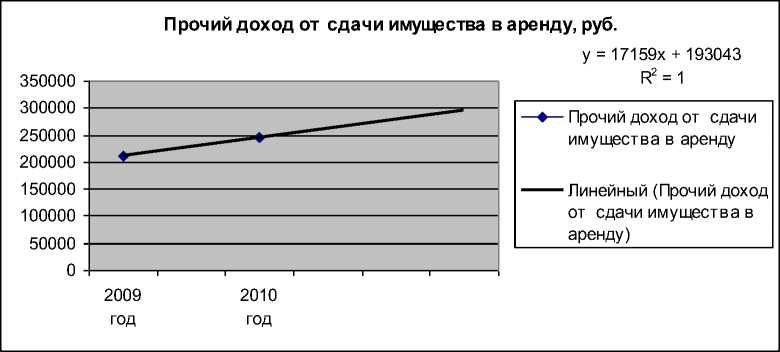

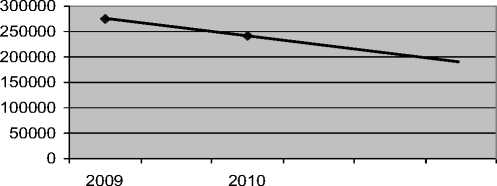

Рисунок 4 Прочий доход от сдачи имущества в аренду

По уравнению линии тренда рассчитаем прочий доход от сдачи имущества в аренду на 2013 год: у=17159*5+193043=278838 руб.

y = -2994x + 13798

R2 = 1

Прочий доход от возмещения ущерба, руб.

—♦ Прочий доход от возмещения ущерба

^^^^^^^^™ Линейный (Прочий доход от возмещения ущерба)

Рисунок 5 Прочий доход от возмещения ущерба

По уравнению линии тренда рассчитаем прочий доход от возмещения ущерба на 2013 год: у=-2994*5+13798= -1172 руб.

Прочий расход от расчетно-кассового обслуживание банков, руб.

—♦— Прочий расход от расчетно-кассового обслуживание банков

^^^^^^^^^^е Линейный (Прочий расход от расчетнокассового обслуживание банков)

год год

y = -17124x + 292816 R2 = 1

Рисунок 6 Прочий расход от расчетно – кассового обслуживания банков

По уравнению линии тренда рассчитаем прочий расход от расчетнокассового обслуживания банков на 2013 год: у=-17124*5+292816=207196 руб.

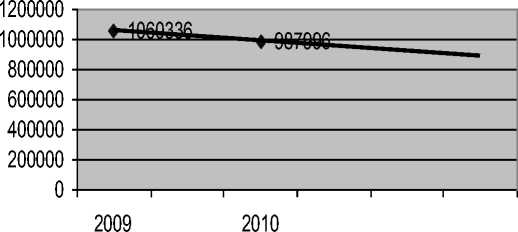

Прочий расход по процентам за кредит,руб.

, y = -36170,00x + 1096506,00

R2 = 1,00

Прочий расход по процентам за кредит

^^^^^™ Линейный (Прочий расход по процентам за кредит)

год год

Рисунок 7 Прочий расход по процентам за кредит

По уравнению линии тренда рассчитаем прочий расход по процентам за кредит на 2013 год: у=-36170*5+1096506=915656 руб.

Далее рассмотрим прочие доходы и расходы в целом.

y = -1398,5x + 18256

R2 = 0,1031

Прочие доходы

2009 год 2010 год 2011 год

Прочие доходы

Линейный (Прочие доходы)

Рисунок 8 Построение линии тренда для прочих доходов

Из уравнения линии тренда видно то что значение показателя А отрицательное, что говорит об отрицательной динамики. Рассчитаем примерное значение данного показателя на 2013 год. Для этого воспользуемся уравнением тренда: у=-1398,5х+18256= 11263,5 тыс.руб.

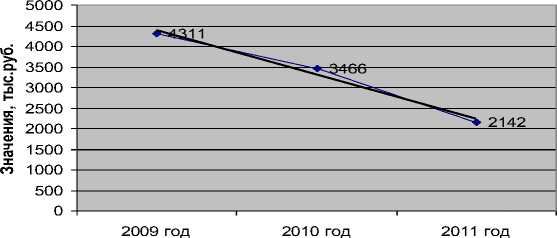

Прочие расходы

y = -1084,5x + 5475,3 R2 = 0,984

Прочие расходы

Линейный (Прочие расходы)

Рисунок 9 Построение линии тренда для прочих расходов

Из уравнения линии тренда видно то что значение показателя А отрицательное, что говорит об отрицательной динамики. Рассчитаем примерное значение данного показателя на 2013 год. Для этого воспользуемся уравнением тренда: у=-1084,5х+5475,3= 69175,5 тыс. руб.

На основании полученных данных следует, что в 2013 году предприятие получит прибыль в размере 13432 тыс. руб. Величина прочих доходов и расходов снизится.