Пути повышения экономической эффективности производства молока

Автор: Муравья Лариса Николаевна, Краскова Елена Андреевна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Сельскохозяйственные науки

Статья в выпуске: 4 (96), 2008 года.

Бесплатный доступ

В статье приведен анализ экономической эффективности производства молока в одном из крупных сельскохозяйственных предприятий Республики Карелия - агрокомплексе им. Зайцева. Рассмотрен маржинальный анализ.

Производство молока, финансовая деятельность, безубыточность, маржинальный анализ

Короткий адрес: https://sciup.org/14749473

IDR: 14749473 | УДК: 338.43

Текст научной статьи Пути повышения экономической эффективности производства молока

Развитие рынка молока и молочных продуктов зависит от многих факторов, основными из которых являются государственная поддержка сельского хозяйства и протекционистская политика против ввоза молочного сырья и молочных продуктов, совершенствование интеграционных связей между сельхозпроизводителями и переработчиками молока, совершенствование кормовой базы молочного скотоводства. Существенное значение приобретает снижение себестоимости продукции молочного скотоводства на базе специализации и концентрации производства, комплексной механизации и автоматизации производственных процессов, повышения материальных и моральных стимулов [2].

Национальный проект «Развитие АПК» основан на принципах рыночной экономики. В условиях жесткой конкуренции каждое хозяйство должно стремиться поставлять на рынок продукцию высокого качества, произведенную с наименьшими затратами средств и труда. Поэтому на предприятии целесообразно проводить анализ экономической эффективности производства того или иного вида выпускаемой продук

ции. Развитие рынка молока на примере конкретного хозяйства заслуживает внимания и изучения.

ОАО «Агрокомплекс им. Зайцева» – крупное агропромышленное предприятие, расположенное в пригороде г. Петрозаводска Республики Карелия. Общая земельная площадь предприятия составляет 4248 га, в том числе 2704 га сельскохозяйственных угодий. Главная отрасль хозяйства – молочное скотоводство.

Цель работы – оценить экономическую эффективность производства молока в агрокомплексе им. Зайцева и предложить пути ее повышения. В задачи исследования входило: проанализировать финансовую деятельность агрокомплекса; охарактеризовать молочную продуктивность коров и провести маржинальный анализ эффективности производства молока.

Материалом исследования служили результаты бонитировки животных, годовая бухгалтерская отчетность предприятия с 2000 по 2005 год. Оценка финансовой деятельности агрокомплекса была сделана на основе вертикального анализа бухгалтерской отчетности за 2004–2005 годы. Был проведен комплексный анализ фи- нансового состояния предприятия за 2004–2005 годы, который позволил дать оценку надежности агрокомплекса с точки зрения его платежеспособности, определить тип финансовой устойчивости.

Анализ имущественного положения предприятия показал, что общая стоимость имущества увеличилась в 2005 году по сравнению с 2004 годом на 22,7 млн руб., или на 35,4 %. Политика агрокомплекса была направлена, прежде всего, на увеличение основных средств, которые возросли на 60,2 %.

Общую финансовую устойчивость агрокомплекса мы охарактеризовали при помощи следующих коэффициентов (табл. 1). Коэффициент автономии в 2005 году незначительно снизился, но был выше нормативного уровня (0,5). Это говорит о том, что имущество агрокомплекса на 58 % сформировано за счет собственных средств. Коэффициент концентрации заемного капитала агрокомплекса показывает, что доля заемных средств (42,4 %) меньше, чем собственных (57,6 %). Коэффициент соотношения заемных и собственных средств меньше 1, это указывает на ухудшение финансового положения предприятия, так как связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Оценка состояния оборотных активов с точки зрения их обеспечения собственными оборотными средствами представлена в табл. 2.

Коэффициент финансовой независимости в части формирования запасов и затрат составил в 2004 году -0,279, в 2005 году – -0,200. Запасы и затраты вообще не покрываются собственным капиталом. Коэффициент финансовой независимости в части формирования всех оборотных активов меньше единицы. Зависимость от заемных источников чрезвычайно велика. Низкое значение коэффициента маневренности говорит о том, что все собственные средства закреплены в ценностях иммобильного характера, которые являются менее ликвидными, то есть не могут быть достаточно быстро преобразованы в денежную наличность.

Для оценки финансовой устойчивости агрокомплекса также использовали методику расчета трехкомпонентного показателя типа финансового состояния, рекомендованную Л. Бояльской [1].

Таблица 1 Показатели общей финансовой устойчивости агрокомплекса (в долях единицы)

|

Показатели |

Год |

Изменения (+, -) |

|

|

2004 |

2005 |

||

|

Коэффициент автономии |

0,633 |

0,576 |

-0,057 |

|

Коэффициент концентрации заемного капитала |

0,367 |

0,424 |

0,057 |

|

Коэффициент соотношения |

-2,725 |

-2,358 |

0,366 |

|

заемных и собственных средств |

|||

Таблица 2

Динамика показателей финансовой устойчивости, характеризующих обеспеченность собственными оборотными средствами

|

Показатели |

Год |

Изменения (+, -) |

|

|

2004 |

2005 |

||

|

Коэффициент обеспеченности запасов и затрат |

-0,279 |

-0,200 |

0,079 |

|

Коэффициент обеспеченности оборотных активов |

-0,251 |

-0,173 |

0,078 |

|

Коэффициент маневренности |

-0,194 |

-0,109 |

0,086 |

Согласно методике, агропредприятия классифицируются по степени их финансовой устойчивости как абсолютно устойчивые, нормальные, неустойчивые и кризисные.

Согласно нашим расчетам, трехкомпонентный показатель был меньше нуля. Следовательно, агрокомплекс характеризуется кризисным финансовым состоянием, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго-и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, пополнение запасов идет за счет средств, образующихся в результате погашения кредиторской задолженности. Предприятие находится на грани банкротства, так как в данной ситуации денежные средства, краткосрочные финансовые вложения не покрывают даже кредиторской задолженности. Финансовое состояние агрокомплекса с позиции краткосрочной перспективы мы оценили по показателям ликвидности и рентабельности. В табл. 3 отражена динамика показателей финансовой устойчивости предприятия за 6 лет.

Коэффициент текущей ликвидности за период с 2000 по 2003 год выше нормативного (1–2). На 2004 год данный коэффициент равен 1,35, а на 2005 год – 1,09. Если хозяйство переступит предел единицы, оно окажется банкротом.

Коэффициент срочной ликвидности снизился с 0,35 в 2000 году до 0,147 в 2005 году, став значительно ниже нормативного (0,7–0,8). Коэффициент абсолютной ликвидности ничтожно мал, и по состоянию на 2005 год предприятие смогло бы погасить без дебиторской задолженности только 5 % долгов из краткосрочных финансовых вложений и денежных средств. Коэффициент обеспеченности собственными оборотными средствами показал, что 17 % приходится на собственные средства организации.

Коэффициент оборачиваемости оборотных активов имел довольно низкие значения. В 2005 году он снизился по сравнению с 2003 годом на 0,09 оборота. В 2005 году каждый рубль, вложенный в оборотный капитал, совершал 0,9 оборота. Низкие значения данного коэффициента свидетельствуют

Таблица 3

Динамика показателей ликвидности и рентабельности предприятия

|

Показатели |

Год |

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

|

Коэффициент текущей ликвидности |

2,59 |

2,08 |

2,37 |

4,88 |

1,35 |

1,09 |

|

Коэффициент срочной ликвидности |

0,350 |

0,260 |

0,240 |

0,220 |

0,136 |

0,147 |

|

Коэффициент абсолютной ликвидности |

0,120 |

0,0072 |

0,019 |

0,045 |

0,056 |

0,050 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,49 |

0,44 |

0,54 |

0,25 |

0,25 |

0,17 |

|

Коэффициент оборачиваемости оборотных активов |

1,49 |

1,39 |

1,59 |

1,76 |

1,60 |

1,67 |

|

Рентабельность по животноводству без учета дотаций, % |

-0,7 |

13,5 |

1,5 |

-12,4 |

-29,4 |

-16,4 |

|

Рентабельность по организации без учета дотаций, % |

-22,2 |

22,8 |

16,1 |

-5,3 |

-26,4 |

-16,5 |

Таблица 4

Динамика основных показателей

За последние три анализируемых года деятельность агрокомплекса была убыточна. Уровень убыточности, хотя и повысился на 10 процентных пункта, все же имеет отрицательное значение (-16,5 %). В агрокомплексе рентабельным является только производство овощей открытого грунта (+5,8 %), но предприятие не развивает данный вид производства и сокращает посевные площади. При развитии овощеводческого направления агрокомплекс смог бы прочно занять нишу на рынке и параллельно с этим снабжать отрасль животноводства корнеклубнеплодами собственного производства, которые являются молокогонными кормами и способствуют увеличению продуктивности животных.

Обеспечение нормального функционирования предприятия за анализируемый период шло за счет субсидий, которые поступали из республиканского и федерального бюджета через Министерство сельского, рыбного хозяйства и экологии РК. В 2005 году агрокомплексу было перечислено 15 млн руб., в том числе на повышение продуктивности коров – 5,4 млн. руб., на реализованное молоко – 9,0 млн руб. Поэтому рентабельность молока с учетом дотаций составила 14,9 % (2004 г.) и 18,2 % (2005 г.).

Таким образом, агрокомплекс им. Зайцева находился в кризисном финансовом состоянии, которое могло привести к банкротству. Основным способом выхода из сложившейся ситуации является увеличение доходно сти предприятия путем увеличения производства молока высокого качества и пополнение источников собственных средств за счет ускорения оборачиваемости запасов и дополнительного привлечения долгосрочных кредитов и заемных средств в оборот хозяйства. Также не менее важна поддержка государства субсидиями, дотациями, снижением процентных ставок по кредитам банков, поддержка рынка местного товаропроизводителя.

В агрокомплексе создано высококровное айрширское стадо, доля чистопородных животный и помесей IV поколения в 2005 году достигла 96,6 %, доля коров – 95,5 %. Классность скота достаточно хорошая, к классу элита-рекорд и элита относятся 86,8 % животных, коров – 81,5 %. Живая масса телок и коров невысокая и не соответствует оптимальной живой массе айрширской породы. Средняя живая масса взрослых коров по стаду в 2005 году составила 455 кг.

Основные показатели эффективности производства молока в агрокомплексе им. Зайцева представлены в табл. 4.

В 2005 году поголовье крупного рогатого скота составило 1829 голов, в том числе коров молочного стада – 921 голову. В 2005 году по сравнению с 2000 годом поголовье скота сократилось на 25,5 %, поголовье коров – на 7,9 %.

Средний удой на фуражную корову непрерывно возрастал с 3803 кг в 2000 году до 5154 кг в 2005 году. Средняя сдаточная жирность молока за данный период варьировала в пределах 3,80–4,10 %. Максимальный валовой надой был получен в 2002 и 2005 годах. При проведении факторного анализа установлено, что в 2005 году по сравнению с 2000 годом рост валового производства молока составил 24,8 %, или 9450 ц, главным образом за счет повышения продуктивности на 36 %.

Важным условием повышения молочной продуктивности коров является создание прочной кормовой базы и совершенствование системы кормления. О качестве кормов ко свенно можно судить по их затратам на единицу продукции. За анализируемый период уровень кормления коров увеличивался и в 2005 году был максимальным – 5669 кормовых единиц, что позволило получить самый высокий удой – 5154 кг молока от коровы в год. Затраты кормов на 1 кг молока немного выше нормативных показателей – 1,10 кормовой единицы, в том числе концентратов – 0,45 кормовой единицы. В хозяйстве применяют концентрированный тип кормления скота. В рационах коров завышена доля наиболее дорогих кормов – концентратов, а доля более дешевых – грубых и зеленых – находится ниже нормы. На корма приходится основная доля затрат (48,6 %) в структуре себестоимости молока. Для сокращения данной статьи затрат рекомендуем увеличить долю кормов собственного производства – силоса и зеленых, и оптимизировать расход концентратов.

Рынок молока является важнейшей частью финансовой деятельности предприятия. Товарность молока за рассматриваемый период изменялась незначительно и находилась в пределах 91–92 %. Высокая товарность была в 2005 году – 93,8 %. Наибольшее количество молока агрокомплекс реализует государственным организациям по заключенным договорам, в том числе на Петрозаводский молочный комбинат – 91 %. Качество реализованного молока достаточно высокое – 98,6 % молока 0-го и 1-го сорта. Качество молока влияет на величину прибыли. Потери от реализации некачественного молока в 2005 году составили 502,6 тыс. руб., или 1,46 % от суммы денежной выручки.

В 2005 году в агрокомплексе сдан в эксплуатацию первый в Карелии автоматизированный доильный зал, оснащенный оборудованием шведской фирмы De Laval. Новая технология позволяет максимально механизировать все технологические процессы по уходу за скотом, повысить качество доения и самого молока.

Общий экономический кризис в стране, в том числе и в сельском хозяйстве, не обошел стороной и агрокомплекс. Диспаритет цен, удорожание кормов сказались на себестоимости продукции животноводства. Этот показатель непрерывно растет и за последние 3 года увеличился в 1,3 раза. Тем не менее в этих трудных условиях, когда многие сельскохозяйственные предприятия Республики Карелия прекратили свое существование, агрокомплекс устоял.

С 2000 по 2002 год производство молока на предприятии было прибыльным. За последние три года цена реализации молока в агрокомплексе ниже себестоимости, и вследствие этого – убыточность производства. Государственная поддержка агрокомплекса посредством субсидий и дотаций делает отрасль молочного скотоводства прибыльной: рентабельность на протяжении всех анализируемых лет была на уровне 14,9–23,3 %.

При расчете эффективности производства молока использовали маржинальный анализ по методике В. Свободина и М. Свободиной [3]. При проведении маржинального анализа соблюдаются следующие условия: совокупные издержки делятся на постоянные и переменные; общие переменные издержки изменяются прямо пропорционально объему производства (реализации) продукции; общие постоянные издержки сохраняются неизменными в пределах данной производственной мощности предприятия; уровень цен на продукцию и производственные ресурсы не меняется, выручка пропорциональна объему реализованной продукции; объем продаж равен объему производства, то есть запасы готовой продукции остаются неизменными; ассортимент продукции в рассматриваемый период неизменен.

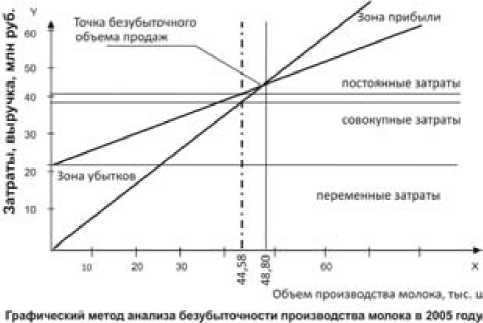

Маржинальный анализ безубыточности производства молока был проведен с помощью графического и аналитического методов по результатам работы агрокомплекса за 2004–2005 годы. Графический метод анализа безубыточности производства молока за 2005 год представлен на рисунке. Точка безубыточности (безубыточного объема продаж) является пересечением линий выручки и совокупных затрат и отражает объем реализации продукции, при котором прибыль равна 0. Разность по вертикали между линиями выручки и совокупных затрат слева от точки безубыточности показывает убыток, справа – прибыль.

В 2005 году безубыточный объем производства молока должен быть 48 806 ц. Фактически агрокомплекс реализовал 44 583 ц молока, то есть производство молока оказалось убыточным.

Таблица 5

Эффективность производства молока в агрокомплексе в 2004–2005 годах

|

Показатели |

2004 г. |

С учетом изменения |

|||

|

цены |

переменных затрат |

постоянных затрат |

совокупности факторов |

||

|

Цена, руб./ц |

784 |

878 |

784 |

784 |

878 |

|

Переменные затраты, руб./ц |

321 |

321 |

495 |

321 |

495 |

|

Маржинальный доход, руб./ц |

463 |

557 |

289 |

463 |

383 |

|

Постоянные затраты, тыс. руб. |

18 693 |

18 693 |

18 693 |

18 693 |

18 693 |

|

Безубыточный объем реализации, ц |

40 374 |

33 560 |

64 682 |

40 374 |

48 806 |

Аналитический метод расчета безубыточного объема продаж и влияние ряда факторов на экономические показатели производства молока в агрокомплексе за 2005 год представлены в табл. 5. В качестве базового варианта взят 2004 год. Цена реализации была равна 784 руб. за 1 ц молока, удельные переменные затраты на единицу продукции – 321 руб./ц, постоянные на весь объем производства молока – 18,6 млн руб., маржинальный доход – 463 руб./ц, безубыточный объем реализации составил 40 374 ц молока. В 2005 году цена реализации возросла до 878 руб./ц. Согласно расчетам, безубыточный объем продаж составил 48 806 ц.

Факторный анализ показал, что при росте цены реализации до 878 руб./ц безубыточный объем реализации молока уменьшается на 6 814 ц, величина маржинальной прибыли возрастает до 557 руб./ц молока. Переменные затраты на единицу продукции существенно растут и составляют 495 руб./ц (возрастают цены на электроэнергию, топливо, корма, тарифы на перевозки). Это привело к тому, что маржинальной прибыли агрокомплекс в 2005 году не получил. Поэтому величину постоянных затрат оставили на уровне 2004 года, так как она не зависит от объема производства и в пределах двух лет меняется незначительно. Изменения всех факторов в целом повлияли на увеличение безубыточного объема продаж до 48 806 ц, что на 8 432 ц выше, чем в базисном году.

При фактическом объеме реализации молока в 2005 году (44 583 ц), сумме переменных затрат (495 руб./ц) и сумме постоянных затрат (18,6 млн руб.) минимальная цена реализации, необходимая для покрытия постоянных расходов предприятия, должна быть 916 руб. за 1 ц молока. Установление цены ниже этого уровня невы-

Таблица 6

Обоснование получения плановой прибыли

Используя маржинальный анализ, меняя поголовье коров и уровень продуктивности, можно рассчитать величину плановой прибыли и прогнозировать уровень этих показателей на перспективу (табл. 6).

Рассмотрим три варианта производства молока в агрокомплексе. Вариант 1 – поголовье коров и удой на фуражную корову на уровне 2005 года – 921 голова, 5150 кг. При товарности молока 93 % и рассчитанном маржинальном доходе 383 руб./ц агрокомплекс будет иметь 1,8 млн рублей убытков. Если поголовье коров в агрокомплексе будет на уровне 2004 года – 1000 голов, тогда для получения прибыли 897 тыс. руб. необходимо повысить удой на 1 корову до 5500 кг (вариант 2), а для получения прибыли 2,6 млн руб. – до 6000 кг молока (вариант 3).

Выводы

Основным способом выхода из кризисной ситуации является пополнение источников собственных средств, оптимизация их структуры за счет накопления нераспределенной прибыли и распределенной прибыли после налогообложения при условии роста этих фондов.

Для увеличения производства молока необходимо стабилизировать численность поголовья коров, повысить продуктивность коров за счет создания соответствующей кормовой базы и использования современной технологии производства молока, основанной на беспривязном содержании стада. Это позволит улучшить качество молока и уменьшить его себестоимость.

Специалистам агрокомплекса следует эффективно управлять издержками производства, что позволит получать реальную информацию о себестоимости продукции и о ее позиции на рынке, наладить выпуск конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

Список литературы Пути повышения экономической эффективности производства молока

- Бояльская Л. Л. Способ оценки собственных финансовых возможностей сельскохозяйственных товаропроизводителей//Финансы и кредит. 2002. № 6. С. 44-46.

- Пястолов С. М. Экономический анализ деятельности предприятий. М.: Академический Проект, 2004. 576 с.

- Свободин В., Свободина М. Маржинальный анализ эффективности производства//АПК: экономика и управление. 2001. № 11. С. 67-70.