Пути совершенствования системы управления доходами от обычных видов деятельности в ООО фирма «Спецоснастка МК»

Автор: Михеев А.О., Минеева В.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Актуальность данной темы обусловлена тем, что конечным положительным финансовым результатом хозяйственно-финансовой деятельности субъекта хозяйствования является прибыль. Прибыль можно назвать показателем, в котором отражается эффективность всего производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Доходы от обычных видов деятельности организации с одной стороны зависит от качества работы, создает экономическую заинтересованность в наиболее эффективном использовании ресурсов, поскольку является основным источником производственного и социального развития компании.

Доход, система управления, финансовый результат деятельности предприятия

Короткий адрес: https://sciup.org/140109580

IDR: 140109580

Текст научной статьи Пути совершенствования системы управления доходами от обычных видов деятельности в ООО фирма «Спецоснастка МК»

Проблема организации управления доходами и расходами и их информационное обеспечение в системе управления организацией всегда была объектом пристального внимания отечественных и зарубежных исследователей. Отраслевое исследование доходов и расходов в качестве объекта управления и их классификация имеют существенное значение не только как измерения их уровня, но рассматриваются как подсистема системы управления организации, в целом, так и по структурным подразделениям [1,с. 56].

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашение обязательств, приводящее к увеличению капитала.

Доходы от обычных видов деятельности — это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг [10, c. 11].

Актуальность данной темы обусловлена тем, что конечным положительным финансовым результатом хозяйственно-финансовой деятельности субъекта хозяйствования является прибыль. Прибыль можно назвать показателем, в котором отражается эффективность всего производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Доходы от обычных видов деятельности организации с одной стороны зависит от качества работы, создает экономическую заинтересованность в наиболее эффективном использовании ресурсов, поскольку является основным источником производственного и социального развития компании.

Финансовые результаты деятельности организации характеризуются суммой полученной доходов и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения доходов и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

-

- систематический контроль за формированием финансовых результатов;

-

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

-

- выявление резервов увеличения суммы доходов и уровня рентабельности и прогнозирование их величины;

-

- оценка работы предприятия по использованию возможностей увеличения доходов и рентабельности;

-

- разработка мероприятий по освоению выявленных резервов.

Объектом исследования является ООО «Спецоснастка и металлоконструкции». Юридический адрес предприятия: 450097, г. Уфа, ул. Заводская, 15/3.

Предмет исследования – методы управления доходами от обычных видов деятельности ООО «Спецоснастка и металлоконструкции».

Цель работы – рассмотреть существующий порядок управления доходами от обычных видов деятельности предприятия и предложить пути оптимизации управления.

Степень разработанности темы исследования. Вопросы учета расчетов с подотчетными лицами освещены в работах ряда исследователей, таких, как

Васильева Л.С., Зикунова И.В., Ионова А.Ф., Кораблев А.И., Ситникова В.В., Терешина В.В., Хелферт Э. и другие.

Информационной базой исследования явилась финансовая отчетность ООО «Спецоснастка и металлоконструкции» за 2011-2013гг.

ООО «Спецоснастка и металлоконструкции» зарегистрировано 25 ноября 2002 года регистрирующим органом Инспекция МНС России по Октябрьскому району г Уфы Республики Башкортостан. Уставный капитал компании по состоянию на 1 июля 2012 года - 10000 руб.

Тип собственности ООО «Спецоснастка и металлоконструкции» -Общества с ограниченной ответственностью.

Форма собственности ООО «Спецоснастка и металлоконструкции» -Частная собственность.

Основные виды деятельности ООО «Спецоснастка и металлоконструкции»: прочая оптовая торговля (51.70), производство строительных металлических изделий (28.12), консультирование по вопросам коммерческой деятельности и управления (74.14).

Оценить уровень и динамику показателей доходов ООО «Спецоснастка и металлоконструкции» можно на основании данных горизонтального анализа отчета «О финансовых результатах» (таблица 1), составленной на основе данных в бухгалтерской отчетности.

Таблица 1 Горизонтальный анализ отчета о финансовых результатах

ООО «Спецоснастка и металлоконструкции» за 2011-2013 гг.

|

Показатели |

2011 (тыс. руб.) |

2012 (тыс. руб.) |

2013 (тыс. руб.) |

Отклонения |

|

|

абсол. (тыс. руб.) |

% |

||||

|

Выручка от оказания услуг |

224568 |

233101 |

222516 |

-2052 |

99,09 |

|

Себестоимость оказанных услуг |

151478 |

169858 |

143971 |

-7507 |

95,04 |

|

Валовая прибыль |

73009 |

63243 |

78545 |

5536 |

107,58 |

|

Расходы периода (управленческие и коммерческие) |

47822 |

46710 |

51286 |

3464 |

107,24 |

|

Прибыль от продаж |

25268 |

16533 |

27259 |

1991 |

107,88 |

|

Прибыль до налогообложения |

10554 |

8406 |

21076 |

10522 |

199,70 |

|

Чистая прибыль |

7445 |

5237 |

16718 |

9273 |

224,55 |

Анализ данных таблицы 1 показывает, что ООО «Спецоснастка и металлоконструкции» прибыльное, и по сравнению с 2011 г. в 2013 г. валовая прибыль предприятия увеличилась на 5536 тыс. руб., при одновременном снижении объема выручки предприятия на 0,91%. Темп снижения выручки предприятия ниже, чем темп снижения себестоимости, что является положительной тенденцией и свидетельствует об оптимизации деятельности предприятия по направлению снижения себестоимости по обычным видам деятельности компании.

Себестоимости единицы продукции в 2011-2013 гг. составляет:

2011 год: 151478/224568 = 0,67 руб.

2012 год: 169858 / 233101 = 0,73 руб.

2013 год: 143971/222516 = 0,65 руб.

Таким образом, наблюдается снижение затрат предприятиями на производство единицы продукции на 0,02 руб.

Из проведенного анализа финансовых результатов следует, что в 20112013 гг. основным источником формирования прибыли на предприятии является прибыль от продажи товаров, продукции, работ, услуг.

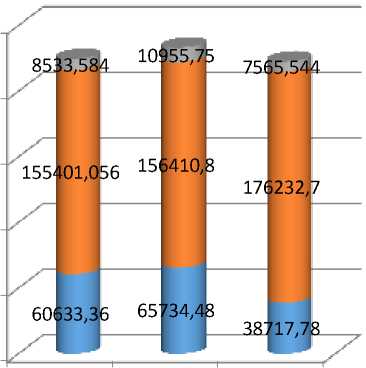

Рассмотрим состав доходов от обычных видов деятельности компании на основе показателей, приведённых в таблице 2.

Таблица 2 Структура доходов от обычных видов деятельности

|

Показатели |

2011 год |

2012 год |

2013 год |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

Производство строительных металлических изделий |

60633,36 |

27 |

65734,5 |

28,2 |

38717,8 |

17,4 |

|

Оптовая торговля |

155401,06 |

69,2 |

156411 |

67,1 |

176233 |

79,2 |

|

Консультирование по вопросам коммерческой и управленческой деятельности |

8533,584 |

3,8 |

10955,8 |

4,7 |

7565,54 |

3,4 |

|

Итого |

224568 |

100 |

233101 |

100 |

222516 |

100 |

Результаты исследования таблицы 2 показывают, что наибольший удельный вес в структуре доходов от обычных видов деятельности предприятия приходится на доходы от оптовой торговли предприятия.

Графическое изображение динамики доходов организаци представим в виде рисунка 1.

■ Консультирование по вопросам коммерческой и управленческой деятельности

■ Оптовая торговля

■ производство строительных металлических изделий

2011 год 2012 год 2013 год

Рисунок 1 Динамика и структура доходов по обычным видам деятельности предприятия ООО «Спецоснастка и металлоконструкции».

Далее проведём расчёт влияния факторов на сумму валового дохода ООО фирма «Спецоснастка и металлоконструкции».

Таблица 3 - Расчет влияния факторов на сумму валового дохода ООО фирма «Спецоснастка и металлоконструкции». в тыс. руб.

|

Фактор |

Влияние на динамику валового дохода |

|

|

Расчет |

Сумма |

|

|

Изменение объема товарооборота |

-2052 * 32,51 /100 |

-667 |

|

Изменение среднего уровня валового дохода |

222516 * 2,79/100 |

6203 |

|

Всего |

5536 |

|

Как видно из данных таблицы 3, на динамику валового дохода ООО фирма «Спецоснастка и металлоконструкции» вышеуказанные факторы оказали общее влияние в размере 5536 тыс. руб., в том числе произошло изменение объема товарооборота на -667 тыс. руб., величина изменения среднего уровня валового дохода составляет 6203 тыс. руб., что является хорошим показателем.

Далее проведем оценку прибыльности предприятия по основным видам деятельности.

Уровень прибыли (рентабельность продаж) в общем объеме выручки по годам составляет:

2011 год: 7445/224568*100% = 3,32%;

2012 год: 5237 / 233101*100% = 2,25;

2013 год: 16718 / 222516*100% = 7,51%.

Как видно из приведённых данных, наблюдается рост рентабельности продаж товаров, работ, услуг ООО фирма «Спецоснастка и металлоконструкции» по основным видам деятельности, что свидетельствует о повышении эффективности управления деятельность предприятия и его доходностью, а также о росте спроса на продукцию.

По результатам анализа структуры доходов от реализации услуг ООО «Спецоснастка и металлоконструкции» были выявлены следующие проблемы, касающиеся многих российских предприятий и отрицательно влияющие на управление формированием доходов:

-

- отсутствие специалиста, ответственного за планирование и анализ финансовых результатов;

-отсутствие стратегического планирования на предприятии.

Для устранения данных недостатков необходимо совершенствовать систему управления формирования доходов по обычным видам деятельности исследуемой компании.

С этой целью ООО «Спецоснастка и металлоконструкции» целесообразно осуществлять следующие плановые мероприятия:

-

- увеличение выпуска продукции, за счет автоматизации производства,

-

- улучшение качества продукции, за счёт усиления материальной заинтересованности и ответственности за качество продукции у работников,

-

- продажа излишнего оборудования и другого имущества или сдача его в аренду,

-

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени,

-

- диверсификация производства,

-

- расширение рынка продаж и др.

Особое внимание при разработке финансовой стратегии по увеличению доходов предприятия от обычных видов деятельности управление должно уделять полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, рациональному использованию капитала. Финансовую стратегию следует разрабатывать с учетом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Список литературы Пути совершенствования системы управления доходами от обычных видов деятельности в ООО фирма «Спецоснастка МК»

- Васильева Л.С., Петровская М.В. Финансовый анализ. -М.: КноРус, 2012. -544 с.

- Зикунова И. В. Управление финансовой результативностью компании : учеб. пособие/И. В. Зикунова. -Хабаровск: РИЦ ХГАЭП, 2012 (Хабаровск). -123 с.

- Ионова А.Ф, Селезнева Н.Н. Финансовый анализ. -М.: ТК Велби, Проспект, 2011. -624 с.

- Кораблев А.И. Экономические аспекты управленческой деятельности предприятий: финансовые результаты и эффективность менеджмента : учеб. пособие для магистров направления 521500 "Менеджмент"/А.И. Кораблев. -СПб.: , 2010. -45 с.

- Новашина Т.С. Финансовый анализ. -М.: МФПА, 2012. -192 с.

- Пехтерев, В. В. Эндогенные и экзогенные факторы конкурентоспособности субъектов рынка : автореферат диссертации на соискание ученой степени канд. экон. наук:08.00.01/В. В. Пехтерев. -М., 2010. -30 с.

- Ситникова В. В. Анализ в системе управления финансовыми результатами деятельности производственных предприятий : автореферат диссертации на соискание ученой степени канд. экон. наук:08.00.12/В. В. Ситникова. -Йошкар-Ола, 2012. -18 с.

- Терешина В.В. Анализ в системе управления финансовыми результатами деятельности производственных предприятий : монография/В. В. Терешина. -Йошкар-Ола: Стринг, 2011 (Йошкар-Ола). -207 с.

- Технологии повышения финансового результата. Практика и методы/В. Г. Балашов, В. А. Ириков. -2012 (М.). -671 с.

- Управление затратами и финансовыми результатами организации : монография/Н. А. Игнатущенко ; ред. М. В. Соловьева. -Кемерово: Кузбассвузиздат, 2014. -275 с. -600 экз.

- Хелферт Э. Техника финансового анализа. -СПб.: Питер, 2013. -640 с.

- Чуев И.Н, Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. -М.: Дашков и К, 2012. -368 с.

- Шахватова М. В. Методология формирования и исполнения бюджетов как инструмента управления доходами, расходами и финансовыми результатами деятельности предприятия : автореферат диссертации на соискание ученой степени канд. экон. наук:08.00.10/М. В. Шахватова. -Иваново, 2010. -20 c.

- Минеева В.М. Автоматизация Как Способ Совершенствования Учета Доходов По Обычным Видам Деятельности Ооо «Луч-Агро» Зианчуринского Района Рб. -Режим доступа. -URL: http://forum.7universum.com/14794 (дата обращения 29.10.2014).