Рациональное импортозамещение в станкостроительной отрасли России

Автор: Сайбитинова Н.Б., Лаврова Л.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-2, 2025 года.

Бесплатный доступ

Импортозамещение в российском станкостроении является ключевой задачей, учитывая нынешнее положение в отрасли и геополитическую ситуацию на международной арене. В статье на основе обобщения и систематизации накопленного опыта теоретических и практических исследований вводится понятие рационального импортозамещение и дается его многоуровневое определение. По результатам изучения мирового опыта представлена характеристика классических моделей импортозамещения. Далее авторами проведен анализ состояния станкостроительной отрасли России и ее импортозависимости. По итогам предложено перейти к концепции рационального импортозамещения в станкостроении и сформулированы его основные принципы. Для оценки эффективности предложено два варианта «правила рационального импортозамещения», которые можно использовать на макро-, мезо- и микроуровнях. Полученные результаты могут быть полезны в рамках совершенствования реализуемой политики импортозамещения в российской станкостроительной отрасли.

Рациональное импортозамещение, станкостроение, импортозависимость, принципы рационального импортозамещения, правило рационального импортозамещения

Короткий адрес: https://sciup.org/142245139

IDR: 142245139 | УДК: 338.23 | DOI: 10.17513/vaael.4175

Rational import substitution in the machine-tool industry of Russia

Import substitution in the Russian machine tool industry is a key task, given the current situation in the industry and the geopolitical situation in the international arena. Based on the generalization and systematization of the accumulated experience of theoretical and practical research, the article introduces the concept of rational import substitution and gives its multilevel definition. Based on the results of studying world experience, the characteristics of classical import substitution models are presented. Next, the authors analyzed the state of the machine tool industry in Russia and its import dependence. As a result, it is proposed to move to the concept of rational import substitution in machine tool industry and formulate its basic principles. To assess the effectiveness, two variants of the “rules of rational import substitution” are proposed, which can be used at the macro, meso and micro levels. The results obtained can be useful in the framework of improving the implemented import substitution policy in the Russian machine tool industry.

Текст научной статьи Рациональное импортозамещение в станкостроительной отрасли России

Актуальность исследования обусловлена тем, что в 2022 году по отношению к России со стороны европейских стран, США и их союзников было введено рекордное количество санкций. Многие зарубежные деловые партнеры приняли решение прекратить работу на нашем рынке, перестали функцио- нировать отлаженные логистические схемы доставки товаров в страну, на некоторые российские товары было введено эмбарго. В таких условиях импортозамещение стало ключевой стратегической задачей всей экономики России.

При этом станкостроительная отрасль России является одной из ключевых от- раслей, определяющей развитие всей промышленности страны и одной из самых импортозависимых отраслей национальной экономики. Два этих момента и текущая геополитическая ситуация в мире предопределяет чрезвычайную актуальность изучения вопросов реализации процессов импорто-замещения и параллельного импорта в сфере российского станкостроения, поскольку от эффективности данных процессов напрямую зависит технологический суверенитет и экономическая стабильность и безопасность России.

Цель исследования – с формулировать понятие рационального импортозамеще-ния, определить его основные принципы и предложить способ оценки его эффективности применительно к станкостроительной отрасли.

Материал и методы исследования

В научной литературе существует достаточно много работ, посвященных проблематике импортозамещения и параллельного импорта, например, труды таких авторов, как Алаухова О.И., Беркович М.И., Емелькина И.А., Конобеева А.Б., Коньшина Л.А., Соснило А.И., Щетинина Е.Д. и др. [1-7]. В данных работах дается определение категории «импортозамещение», описывается мировой и российский опыт реализации политики импортозамещения, а также отражаются проблемы, которые возникают в ходе этого процесса. По итогам обзора научных публикаций отметим, что отсутствует единый подход к определению дефиниции, отсутствуют исследования, в которых бы была дана комплексная оценка действующих механизмов импортозамещения в станкостроении.

Помимо изучения научной литературы, в ходе написания статьи привлекались данные собранные НИУ ВШЭ [8], аналитическим агентством TAdviser и членами ассоциации «Станкоинструмент». Методологической основой исследования выступает системный подход к изучению им-портозамещения на рынке станкостроения в условиях санкций, основанный на: общенаучных методах исследования (анализ, сравнение, дедукция, исторический метод, логический метод, диалектический метод, метод классификации), и специальных методах исследования (моделирование, стати-стическо-экономический метод сбора и обработки данных, кейс-метод).

Результаты исследования и их обсуждение

Раскрытию содержания понятия «им-портозамещение» и изучению механизма реализации политики импортозамещения посвящены работы многих ученых, формирующих теоретико-методологическую основу исследования проблем в данной области. В современной литературе представлены разные подходы к трактовке «импортозаме-щения»: оно рассматривается как процесс, как стратегия и/или политика государства, как система мер, обеспечивающая достижение цели региона или предприятия, как тенденция городского хозяйства и как инструмент [1-3]. Цели импортозамещения и способы их достижения также излагаются по-разному [4-7].

На основе анализа и систематизации мнения разных специалистов в рамках концепции рационального импортозамещения, предлагаем импортозамещение трактовать как процесс реализации политики, стратегии и программы, содержание которого целесообразно рассматривать многоуровнево: на уровне государства в целом (макроуровень), отдельных регионов и отраслей (мезоуровень) и предприятий (микроуровень). Характеристика импортозамещения в таком разрезе представлена в таблице 1. Импор-тозамещение касается как потребительского рынка, так и продукции, необходимой в собственном производственном секторе.

Мировая конъюнктура рынков и геополитическая ситуация на международной арене оказывает глобальное влияние на механизмы реализации импортозамещения.

Комплекс мер, реализуемых в рамках политики импортозамещения, в конечном итоге обеспечивает национальную безопасность, укрепление экономики страны и рост ее эффективности посредством создания товаров, способных конкурировать на мировых рынках, которые удовлетворяют спрос на внутреннем рынке, так и могут экспортироваться.

Среди топ-15 стран по уровню ВВП за 2024 год только в 3 была реализована латиноамериканская модель импортозамещения (Индия, Бразилия, Мексика). Восточноазиатская модель импортозамещения является более эффективной и предпочтительной, но предъявляет высокий уровень требований к уровню развития научно-исследовательской сферы, а также согласованности и эффективности принимаемых решений.

Таблица 1

Характеристика уровней импортозамещения

|

Уровни импортозамещения |

Цель |

Пути реализации |

|

Макроуровень |

Инновационное экономическое развитие и обеспечение национальной безопасности страны за счет оптимизации доли импорта и расширения экспорта посредством организации внутреннего производства конкурентоспособной продукции в необходимом объеме |

Создание условий для расширение национального рынка и рост внутреннего производства конкурентоспособной продукции Снижение доли импорта Наращивание объемов экспорта |

|

Мезоуровень |

Развитие экономики региона/отрасли за счет расширения производства и потребления локальной продукции |

Стимулирование роста производства и потребления в регионе/отрасли локальной продукции. Локализация продукции в данном случае может рассматриваться в узком смысле – товары, производимые в этом регио-не/отрасли и в широком смысле – товары, производимые в стране |

|

Микроуровень |

Повышение эффективности и стабильности деятельности предприятия |

Использование отечественных ресурсов при производстве продукции Организация производства конкурентоспособной и прибыльной продукции, удовлетворяющей потребности внутреннего рынка страны и востребованную в других странах |

Примечание: составлена авторами по [1-7].

Таблица 2

|

Критерий |

Латиноамериканская модель |

Восточноазиатская модель |

|

Страны |

Аргентина, Бразилия, Мексика, Чили, Уругвае, Венесуэле, Эквадор, Гондурас, Доминиканская Республика. Перу, Индия |

Япония, Корея, Китай, Гонконг, Сингапур, Тайвань |

|

Роль государства |

Постоянная защита |

Временные меры поддержки, нацеленные на создание базовых возможностей выпуска локальной конкурентоспособной продукции |

|

Рынки сбыта |

Внутреннее потребление |

Активная ориентация на экспорт в дополнение к внутреннему потреблению |

|

Конкуренция |

Ограничение импорта протекционистскими мерами государства |

Поддерживается как стимул постоянно повышать конкурентоспособность своей продукции внутренними производителями |

|

Уровень развития собственной науки и технологий |

Низкий, отставание по уровню технологического развития |

Высокий и постоянно растет, быстро догоняет, а затем опережают уровень технологического развития |

|

Темпы роста национальной экономики |

Низкие и средние |

Высокие |

|

Доминирующий принцип принятия решений |

Выбор в пользу интересов элиты |

Эффективный выбор на основе компетенто-кратии |

Примечание: составлена авторами по [3, 4, 6, 8].

Характеристика моделей импортозамещения

В таблице 2 дана характеристика классических моделей импортозамещения.

Россия не входит в топ-10 стран-производителей станков. В 2022 г. сообща- лось о том, что мы находимся на 33 месте в мире [9]. При том, что СССР был одним из ведущих экспортеров в мире – в 1989 году входил в тройку лидеров по производству металлообрабатывающих станков, уступая Японии и ФРГ, а по выпуску станков с ЧПУ занимал 2-е место после Японии. На его долю приходилось более 12% мирового станкостроения [10].

В современных реалиях российская отрасль станкостроения представлена более 400 предприятиями. Объем производства в 2022 году составил 23,2 млрд руб., что составило всего 0,02% от ВВП страны (Германия – 0,32%, Япония 0,23%, Китай – 0,15% [11]). В 2023-2024 годах происходило наращивание производства станков. По итогам 2023 года производство станков в России выросло более чем на 60% [12]. За 2024 год производство станков в стоимостном выражении увеличилось на 40%. [13]. в 2023 г. в ней занято около 35 тыс. чел. (4-е место в мире) [14].

Динамика объемов рынка, импорта, экспорта и внутреннего производства продукции станкостроительной отрасли в стоимостном выражении за 2015-2021 г.г. по данным исследования, проведенного НИУ ВШЭ представлена на рисунке [8].

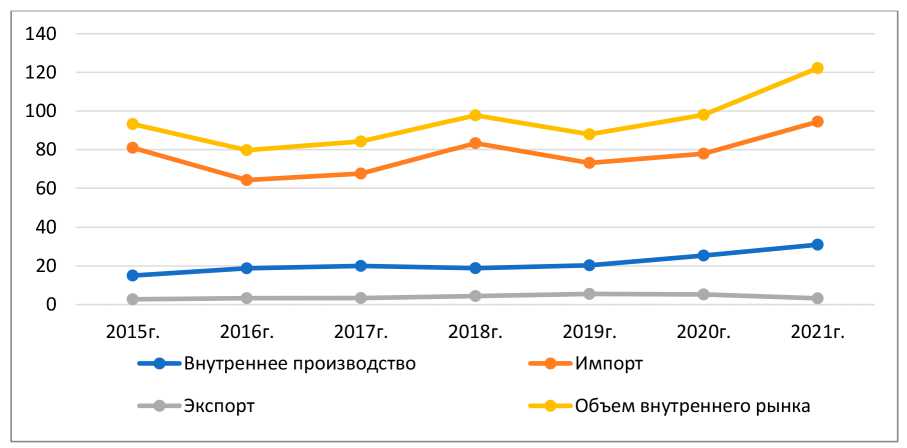

Динамика внутреннего рынка станков и динамика их импорта схожи. По внутреннему производству станкостроения наблюдается восходящий тренд, однако в 2016 г., 2018 г. и 2019 г. динамика внутреннего производства была противоположна динамике станкостроительного рынка. Исходя из этого мы можем сделать вывод, что рост станкостроительной отрасли обеспечивается имен- но импортным оборудованием. По экспорту продукции российского станкостроения существенных изменений не наблюдается на протяжении всего анализируемого периода. На основе данных исследования НИУ ВШЭ [8] мы рассчитали и проанализировали оценочные показатели, характеризующие рынок российского станкостроения (таблица 3).

Потребность российских предприятиях в станках в 2021 г. обеспечивалась прежде всего импортом данной продукции – 77% от объема внутреннего рынка. Соответственно доля отечественной продукции составляла всего 23%. Стоит отметить, что по сравнению с 2015 годом доля импорта сократилась на 10%, что можно оценить, как положительный момент в развитии отрасли. В 2024 г. доля российских станков на отечественном рынке превысила 30% [10], таким образом долю импорта на внутреннем рынке станкостроения удалось снизить до 70%.

Негативным моментом является очень низкий показатели экспорта продукции российского станкостроения. В 2021 г. он составил 3,3 млрд руб., что соответствует уровню 2016 г. Отдельно стоит отметить, что до 2019 г. наблюдалось увеличение экспорта до 5,56 млрд руб., далее тренд изменился и происходит сокращение объемов продукции, реализуемые зарубежным странам. В 2023 году экспорт российских станков составляет менее 4% в экспортно-импортных операциях страны.

Динамика показателей, характеризующих российский рынок станкостроения, млрд руб. Источник: составлено авторами по [8]

Таблица 3

Оценочные показатели, характеризующие рынок российской станкостроительной отрасли

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Объем совокупного рынка, млрд руб. |

95,98 |

83,06 |

87,63 |

102,22 |

93,5 |

103,3 |

125,52 |

|

Объем внутреннего производства от общего рынка продукции станкостроения, % |

16% |

23% |

23% |

18% |

22% |

25% |

25% |

|

Доля внутреннего производства от объемов внутреннего рынка в станкостроении, % |

13% |

19% |

20% |

15% |

17% |

21% |

23% |

|

Доля импорта во внутреннем потреблении продукции станкостроения, % |

87% |

81% |

80% |

85% |

83% |

79% |

77% |

|

Доля экспорта во внутреннем производстве станкостроительной отрасли, % |

18% |

18% |

17% |

23% |

27% |

21% |

11% |

|

Соотношение импорта и экспорта продукции станкостроения, раз |

30 |

19 |

20 |

19 |

13 |

15 |

29 |

|

Доля продукции станкостроения, которая идет на внутреннее потребление, % |

82% |

82% |

83% |

77% |

73% |

79% |

89% |

Примечание: составлена авторами по [8].

В объеме экспорта станков из России более 56,5% занимают 2 группы станочного оборудования: кузнечно-прессовое оборудование, машины гибочные, кромкогибочные, правильные и станки токарные [15].

Снижается доля экспорта станков относительно объема производства станкостроительной отрасли. В 2021 г. на экспорт пошло всего 11% произведенных в России станков, остальные 89% остались внутри страны. В 2019 г. эти показатели составляли 27% и 73% соответственно. В 2022-2023 годы. продолжает снижается доля экспорта станков: в 2022 году экспорт станков составлял 5,6%, по итогам 8 месяцев 2023 года он составил 2,1% [14].

Отдельно стоит отметить, что объемы импорта во много раз превышают экспорт продукции станкостроения – в 29 раз в 2021 г. Самый маленький разрыв между данными показателями наблюдался в 2019 г. – объем импорта станков в страну в 13 раз превышал объем экспорта. В то время как в крупнейших странах-производителях станкоинструментальной продукции объемы экспорта и импорта сопоставимы. В Германии это соотношение 3 к 1 в пользу экспорта, в Италии 2 к 1, в Китае 2 к 3 [15].

Проведенный анализ показал, что для российской станкостроительной отрасли характерна высокая импортозависимость несмотря на политику по импортозамещению, реализуемую государством.

В рамках снижения импортозависи-мости от станков и комплектующих к ним мы предлагаем перейти к политике рационального импортозамещения в станкостроительной отрасли. Основные принципы рационального импортозамещения:

-

• Системность, комплексность, координация, последовательность, демократизм, оперативность, объективность, прозрачность, эффективность.

-

• Рациональный выбор и оптимальная приоритизация направлений импортозаме-щения (включая отрасли, меры поддержки, товары, проекты и т.д.).

-

• Синхронизация целей, задач и механизмов импортозамещения на макро-, мезо-и микроуровне.

-

• Временный характер мер государственной поддержи.

-

• Вектор на создание конкурентоспособной продукции (по технологии и по цене).

-

• Нацеленность на технологическое им-портозамещение. Поглощение иностранных технологий, их имитация и адаптация на начальном этапе. С последующим переходом к научно-технологическому опережению

-

• Поддержка конкуренции на внутреннем рынке.

-

• Ориентация на экспорт.

-

• Компетентократия.

-

• Оперативный, текущий и итоговый контроль эффективности реализуемых мероприятий с последующей корректировкой

политики в целях повышения ее результативности.

Данные принципы в российской реальности импортозамещения могут быть реализованы путем разработки многомерных программы господдержки. Это позволит реализовывать политику импортозамеще-ния с соблюдением предприятиями станкостроительной отрасли системы стратегически важных индикаторов, разработанных совместно представителями государственного аппарата, науки и промышленности. Например, сохранение рабочих мест (как в льготной кредитной программе ФОТ 3.0) или обеспечение определенного уровня ро- ботизации и автоматизации – ключевой параметр при разработке нового механизма специальных инвестиционных контрактов (СПИК 3.0).

На основе анализа динамики основных экономических показателей рынка станкостроения предлагаем проводить ежеквартальный мониторинг эффективности реализуемых мер. Для рационального импортоза-мещения станкоинструментальной отрасли разработаны 2 варианта «правила рационального импортозамещения». В первом варианте положительная динамика должна прослеживаться по следующей цепочке показателей:

Tр эксп. техн. ≥ Тр эксп. ≥ Тр вн. пр. техн ≥ Тр вн. пр. ≥ Тр имп ≥ 1, (1)

где Тр вн.пр. – темп роста внутреннего производства станков в стране,

Тр вн.пр. техн. – темп роста высокотехнологичных станков,

Т р имп. – темп роста импорта станков;

Тр эксп. – темп роста экспорта станков;

Tр эксп. техн. – темп роста экспорта высокотехнологичных станков.

Второй вариант построен на основе соотнесения темпов прироста разных показателей, характеризующих отрасль станкостроения:

|

Tр |

Тр |

Тр |

Тр вн. |

Тр |

Тр |

|

эксп. техн. |

эксп. |

эксп. |

пр. техн |

вн. пр. |

вн. пр. |

|

≥ |

≥ |

— |

≥≥ |

— |

≥ ≥ 1 |

|

Тр |

Тр |

Тр |

Тр |

Тр |

Тр |

|

эксп. |

имп. |

вн. пр. |

вн. пр. |

имп |

ВВП |

где Тр ВВП – темп роста валового внутреннего продукта страны,

Тр вн.пр. – темп роста внутреннего производства станков в стране,

Тр вн.пр. техн. – темп роста высокотехнологичных станков,

Т р имп. – темп роста импорта станков,

Тр эксп. – темп роста экспорта станков,

Tр эксп. техн. – темп роста экспорта высокотехнологичных станков.

Данный инструмент экспресс-анализа позволит оперативно оценить, насколько эффективно идут процессы импортозаме-щения в станкостроении и увидеть «узкие» места, которые требуют более пристального внимания и углубленного анализа причин выявленных негативных тенденций. Данное соотношение можно рассчитать, как в целом по экономике страны, так и по отдельным отраслям, а также в разрезе регионов, холдингов, предприятий.

Предложенная система принципов, которым должно отвечать рациональное им-портозамещение, и разработанные варианты экспресс-оценки его эффективности представляют собой вклад авторов в развитие теории промышленной политики.

Заключение

Импортозамещение в станкостроении является необходимым условием для поддержания суверенитета и стабильности экономики и производства страны. Оно поощряет развитие отечественного производства и поддержку национальных предприятий, что способствует созданию новых рабочих мест и повышению уровня жизни населения, а также укреплению конкурентоспособности страны на международном рынке.

В целях повышения результативности мер, принимаемых на всех уровнях целесообразно перейти к реализации концепции рационального импортозамещения, основанной на принятии взвешенных скоординированных решений, которые позволят повы- сить конкурентоспособность отечественных станков, помогут возродить былую мощь российского станкостроения и обеспечат возможность отечественным предприятиям самостоятельно и эффективно работать без дотационной поддержки государства.