Расчет доли невозврата потребительских кредитов как способ снижения процентных ставок по займам населению

Автор: Носова Т.П., Данилов В.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

Настоящая статья связывает две проблемы российского рынка кредитования населения - высокую процентную ставку по кредитам, а также растущую долю просроченной задолженности в общем объеме потребительского кредитования России. Авторами была предложена модель, использование которой на практике может привести к минимизации влияния указанных проблем на рынок потребительского кредитования. Обоснование модели представлено на примере.

Потребительское кредитование, процентная ставка, просроченная задолженность, риск невозврата кредита

Короткий адрес: https://sciup.org/140124178

IDR: 140124178

Calculation of the share of defaults on consumer credit as a way to reduce interest rates on loans to households

This article links the two issues of the Russian market of crediting of the population - high interest rates on loans and rising share of overdue debt in the total amount of consumer crediting of Russia. The authors proposed a model, which in practice can lead to minimize the impact of these problems on the consumer credit market. Justification of the model presented in the example.

Текст научной статьи Расчет доли невозврата потребительских кредитов как способ снижения процентных ставок по займам населению

Рост доли невозврата кредита (просроченной задолженности) на сегодняшний день является важной проблемой российского рынка потребительского кредитования. Зачастую кредитор отчаивается получить свой кредит обратно и вынуждает заемщика взять новую ссуду в новом месте или приобрести какую-нибудь ценную вещь в собственность. По сути, в этом проявляется тот же самый «кризис перекредитования» в локальном масштабе [4].

Банки достаточно настороженно подходили к выбору клиентов до недавнего времени, требовали документального подтверждения платежеспособности и т.д. Вместе с этим риски невозврата кредитов ощутимо снижались за счет оформления залога кредитной организации или подтверждения платежеспособности заемщика его поручителями. С некоторых пор все изменилось.

Одна из основных причин такого уровня проблемной задолженности (достаточно высокого) состоит в том, что совершенствование методов и систем оценки рисков в российских банках не успевает за развитием бурно растущего рынка [2]. В связи с этим кредитные организации очень часто выбирают следующий способ работы с проблемными долгами:

существующие и ожидаемые проценты дефолтов по кредитам покрывают очень высокие процентные ставки, комиссии и тарифы по этим продуктам.

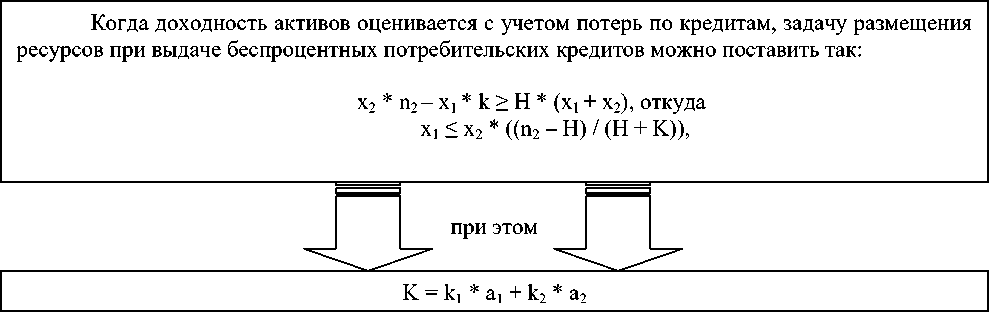

Банки рассчитывают процент невозврата потребительских кредитов, исходя из необходимости превышения прибыли над потерями [3]. В этой связи можно предложить модель расчета процента невозврата потребительских кредитов, оценивающую вероятности наступления «критической» просроченной задолженности по ее размеру и сроку.

Учитывая, что потребительские ссуды являются работающими активами коммерческого банка, кредитная организация может рассмотреть возможность увеличения объемов таких кредитов и снижения ставки процентов по ним. Допустим, что вероятность возникновения «критической» просроченной задолженности по сроку или размеру просроченной задолженности является основной причиной возникновения риска невозврата потребительских кредитов. При таком допущении оценку данного риска предлагаем проводить при помощи сложения соответствующих вероятностей возникновения «критической» просроченной задолженности и по ее размеру, и по ее сроку. При этом данные вероятности должны быть скорректированы на частоту, приводящую к потерям кредита [1]. Введем следующие обозначения, используемые в данной модели, которые представлены в таблице.

Таблица – Параметры модели расчета процента невозврата потребительских кредитов, учитывающая вероятности наступления «критической»

просроченной задолженности по ее размеру и сроку [1]

|

Условное обозначение |

Экономическое содержание переменной |

|

x 1 |

Величина ресурсов, размещенных банком в потребительские кредиты |

|

x 2 |

Величина ресурсов, размещенных им в другие активы |

|

n 1 |

Доходность потребительских кредитов |

|

n 2 |

Средневзвешенная доходность других активов |

|

H |

Норма доходности по активам банка |

|

K |

Коэффициент риска невозврата потребительского кредита |

|

k 1 |

Частота появления критической просроченной задолженности по основному долгу исходя из объема просроченной задолженности |

|

k 2 |

Частота появления критической просроченной задолженности по основному долгу исходя из срока просроченной задолженности |

|

a 1 |

Частота появления потерь по кредиту при возникновении критической просроченной задолженности по основному долгу по объему |

|

a 2 |

Частота появления потерь по кредиту при возникновении критической просроченной задолженности по основному долгу по сроку |

Составим схему расчета данной модели, представленную ниже на рисунке.

Рисунок – Алгоритм модели расчета процента невозврата потребительских кредитов, учитывающая вероятности наступления «критической» просроченной задолженности по ее размеру и сроку [1]

Пример. Банк N предоставил следующие данные о своей кредитной деятельности: H = 10% годовых , x 2 = 2125 тыс.руб., n 2 = 16% годовых, k 1 = 5,94%, k 2 = 7,53%, a 1 = 90%, a 2 = 93%; соответственно, K = 12%.

Проведя расчет по представленной модели получаем: x 1 <= 0,27x 2 .

Иными словами, до 27% потребительских кредитов могут быть выданы банком N под 0% годовых без риска «критической» задолженности и потерь по ссудам.

В случае использования данной модели в работе аналитических подразделений кредитные организации смогут увеличить объемы предоставления беспроцентных потребительских кредитов. При этом банки не теряют возможность достигать уровень своей нормы доходности.

Список литературы Расчет доли невозврата потребительских кредитов как способ снижения процентных ставок по займам населению

- Белоногова В.С. Управлением риском потребительского кредитования в коммерческом банке: автореферат канд.экон.наук/В.С. Белоногова -Иркутск: Байкальский государственный университет экономики и права, 2013. -24 с.

- Зиниша О.С., Горелова А.А. Современные проблемы потребительского кредитования в РФ и пути их решения/О.С. Зиниша, А.А. Горелова//Экономика и социум. -2016. -№ 12(31). -. -Режим доступа: http://iupr.ru/domains_data/files/zurnal_31/Zinisha%20O.S. (Osnovnoy%20razdel).pdf. -31.05.2017.

- Калтырин А.В. Деятельность коммерческих банков: учебное пособие/А.В. Калтырин -М.: «Феникс», 2015. -398 c.

- Кривенко О.С. Современное состояние потребительского кредитования в России/О.С. Кривенко, А.В. Махова//In Situ. -2016. -№4. -С. 48-52.