Расходы на оплату труда работников в соответствии с МСФО

Автор: Цунина О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

В статье рассмотрены расходы на выплату вознаграждений работникам, проанализирована практика выплат и классификация вознаграждений.

Вознаграждения работникам, выходные пособия, финансовая отчетность, мсфо

Короткий адрес: https://sciup.org/140113864

IDR: 140113864

Текст научной статьи Расходы на оплату труда работников в соответствии с МСФО

Международная гармонизация бухгалтерского учета является одной из основных идей развития финансового учета и отчетности. Применение МСФО повышает эффективность отчетности организаций, обеспечивает консолидацию национальных бухгалтерских стандартов с общепринятыми международными стандартами, а также повышает сопоставимость финансовой отчетности как на глобальном, так и на региональном уровнях [3].

Методологические подходы к учету оплаты труда работников и других вознаграждений, связанных с их трудовой деятельностью, существенно различаются в МСФО и РСБУ [4].

Основным стандартом, регулирующим признание, учет и оценку вознаграждений, является МСФО (IAS) 19 «Вознаграждения работникам».

Стандарт требует признавать обязательство, в случае если работник оказал услугу в обмен на вознаграждение, подлежащее выплате в будущем. Расход признается, в случае если компания использует экономическую выгоду, возникающую в результате услуги, оказанной работником в обмен на вознаграждение. Тем самым стандарт еще раз обращается к принципу начисления, который должен применяться и в части признания расходов и обязательств при расчетах с персоналом компании.

Вознаграждения работникам включают в себя все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги [2].

В рамках МСФО (IAS) 19 была принята за основу классификация по категориям выплат:

-

- Краткосрочные вознаграждения работникам. Являются самой распространенной и существенной категорией вознаграждений в российском

бизнесе. Они включают в себя:

-

• заработная плата и взносы на социальное обеспечение;

-

• краткосрочные оплачиваемые отсутствия на работе;

-

• участие в прибыли и премии;

-

• вознаграждения в неденежной форме для работников.

Краткосрочные вознаграждения являются достаточно простыми элементами для учета: при оценке обязательств или затрат не требуется использование актуарных допущений, обязательства не дисконтируются.

-

- Особые группы вознаграждений работникам: вознаграждения по окончании трудовой деятельности и другие долгосрочные вознаграждения работникам являются особыми группами поощрений.

Признание и оценка расходов, активов и обязательств по данным группам вознаграждений основана на временной стоимости денег (дисконтированной стоимости), актуарных допущениях и оценках, справедливой стоимости активов и обязательств плана как самостоятельной части финансовой отчетности компании.

-

- Выходные пособия . Эти вознаграждения вынесены в отдельную группу, потому что причиной возникновения обязательств в данном случае является прекращение службы работника.

Признание обязательств и расходов по данному виду вознаграждений стандарт связывает с наличием только формальных обязательств в отношении:

-

- увольнения работника или группы работников до достижения ими установленного пенсионного возраста;

-

- выплаты выходного пособия в связи с тем, что работнику предложили уволиться по собственному желанию.

Согласно МСФО (IAS) 19 ожидаемые затраты на участие в прибыли и выплату премий признают в течение периода работы сотрудника. Необходимо учитывать наличие у предприятия юридического либо фактического обязательства по выплате сотрудникам вознаграждений такого рода, от которого оно не может отказаться, и то, что обязательство поддается надежной оценке.

Требования российского законодательства по бухгалтерскому учету и МСФО более всего различаются именно в части долгосрочных вознаграждений.

Согласно МСФО (IAS) 19 долгосрочные вознаграждения сотрудникам должны отражаться в отчетности в дисконтированной оценке. Подход стандарта состоит в равномерном признании вознаграждений, величина которых зависит от стажа работника. В частности, компания может предоставить работнику пособие по долгосрочной нетрудоспособности.

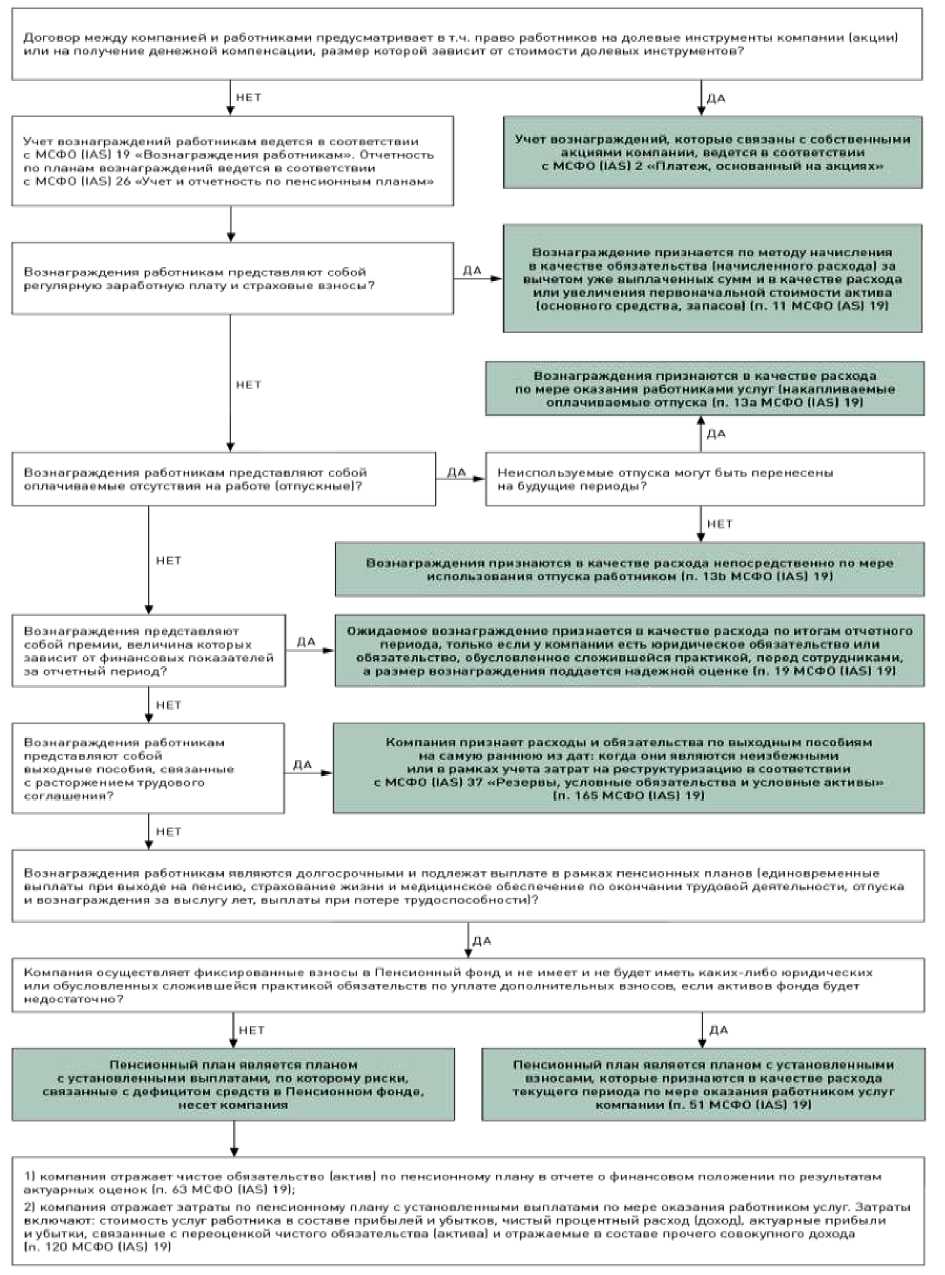

Схема 1. Сфера применения и критерии признания расходов и обязательств в соответствии с МСФО (IAS) 19 «Вознаграждения

работникам» [2].

В схеме рассмотрены основные виды вознаграждений работников,

которые находятся в сфере применения данного стандарта. Схема также подчеркивает ключевые отличия между двумя видами пенсионных планов, в соответствии с которыми нынешние работники организаций получают права на будущее дополнительное вознаграждение.

Список литературы Расходы на оплату труда работников в соответствии с МСФО

- Ковалева Л.И., Пономарева Н.В. Проблемы и перспективы внедрения МСФО в России//Экономика и предпринимательство.-2012.-№ 7-1.-С. 32-40.

- Кромский Е. Учет вознаграждений работникам по МСФО (IAS) 19//МСФО на практике.-2015.-№ 3.-С. 26-27.

- Пономарева Н.В. Тенденции и современное состояние международной практики внедрения международных стандартов финансовой отчетности//Научное обозрение.-2015. -№ 15.-С. 311-316.

- Филатова О. Как учесть вознаграждения работникам//МСФО на практике.-2012.-№ 10.-С. 24-25.