Расширение ресурсного потенциала национальной экономики: кластеризация нефтегазового сектора и химико-технологические драйверы

Автор: Цацулин А.Н., Быков А.И.

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Эффективное управление

Статья в выпуске: 1 (78), 2026 года.

Бесплатный доступ

Анализируется экономический потенциал нефтегазовой и газохимической отечественных отраслей как стратегического инструмента для решения задач программ социальной и промышленной газификации отечественных производственных объектов в условиях ограничений введенного 19‑го и подготовленного 20‑го пакетов санкций коллективного Запада. Актуальность исследования обусловлена необходимостью обеспечения импортонезависимости страны, реализации политики импортозамещения и устойчивого развития российских предприятий с разворотом в сторону Азиатско-Тихоокеанского региона в резко изменившейся внешнеэкономической среде, особенно на фоне тех процессов, что происходят на мировом газовом рынке и рынках продуктов нефтегазохимии. Поиск подходов, сценарных вариантов, экономических инструментов для успешной реализации национальных и федеральных проектов развития газохимии и программы социальной газификации и догазификации в режиме стратегирования образует цель настоящего прикладного исследования. Достижение сформулированной цели предусматривает решение многочисленных задач. Некоторые из поставленных задач связаны с проблемой импортозамещения, производством новых материалов, промышленной кластеризацией, генерацией энергии и цифровизацией отраслей. Особое внимание уделяется механизмам, позволяющим локализовать газохимическое производство в виде территориальных промышленных кластеров, создать современную инфраструктуру в рамках долгосрочных государственных контрактов. Доказывается, что подобный механизм отраслевого взаимодействия экономических субъектов способен поддержать развитие нефтегазохимии, стать катализатором импортозамещения, стимулировать межрегиональную и межотраслевую кооперацию, развитие инновационных технологий и обеспечить резко растущий спрос на энергоресурсы.

Азиатский вектор интересов, газификация, газохимия, импортозамещение, импортонезависимость, мультипликативный эффект, стратегический разворот, углеводороды

Короткий адрес: https://sciup.org/140314638

IDR: 140314638 | УДК: 332.12 | DOI: 105.3115/19975996_2026_01_003_019

Expanding the resource potential of the national economy: clustering the oil and gas sector and chemical-technological drivers

This article analyzes the economic potential of the domestic oil, gas, and petrochemical industries as a strategic tool for addressing the challenges of social and industrial gasification programs for domestic production facilities in the context of restrictions imposed by the 19th and the upcoming 20th Western sanctions package, as stated by the authors in The Introduction. The relevance of the study is due to the need to ensure the country's import independence, implement import substitution policies, and sustainably develop Russian enterprises with a focus on the Asia-Pacific Region in a dramatically changed economic environment, particularly against the backdrop of processes occurring in the global gas and petrochemical product markets. The goal of this applied research is to identify approaches, scenarios, and economic instruments for the successful implementation of national and federal petrochemical development projects and social gasification and pre-gasification programs within a strategic framework. Achieving this goal requires addressing numerous tasks. Some of the identified challenges relate to import substitution, the production of new materials, industrial clustering, energy generation, and the digitalization of industries. These are explored in detail in the article and illustrated with examples. Regarding the scientific tools for achieving the goal of applied research and solving a set of practical problems, the authors of the article applied a comprehensive interdisciplinary approach to strategy methodology, utilized the methods and techniques of comparative activity, statistical and economic analysis methods and techniques, and utilized a variety of relevant information sources. Particular attention is paid to mechanisms for localizing gas chemical production in the form of territorial industrial clusters and creating modern infrastructure within the framework of long-term government contracts. The results and discussion demonstrate that such a mechanism for industry interaction between economic entities can support the development of the petrochemical industry, become a catalyst for import substitution, stimulate interregional and intersectoral cooperation, the development of innovative technologies, and meet the growing demand for energy resources. The article concludes with five author's conclusions.

Текст научной статьи Расширение ресурсного потенциала национальной экономики: кластеризация нефтегазового сектора и химико-технологические драйверы

你受制於那個讓你生氣的人。

(Тобой управляет тот, кто тебя злит)

Лао Цзы

(«Дао Дэ Цзин» – 道德经 ) [4]

Разнообразные последствия финансового кризиса 2008 г. проявились в форме ряда проблем, одна из которых высветила перед отечественной химической промышленностью две масштабные задачи – импор- тонезависимость и импортозамещение. Оба экономических явления взаимосвязаны, но различаются по своей сути. Отрасль одновременно, но неспешно решает эти задачи, задавая доступно приемлемый темп реализации своей регионально-продуктовой политики в сфере импортонезависимости/ импортозамещения, где отрасль является признанным флагманом, а занимаемая химической промышленностью экономиче-

Общество

ская позиция не только открывает новые возможности для собственного дальнейше- го роста, но и повышает самостоятельность национальной экономики, укрепляет безопасность страны. На начало 2026 г. химическая промышленность уверенно входит в Топ-10 российских отраслей по темпам своего роста и становления производствен- но-технологического суверенитета.

Продвижение российских программ развития данной отрасли, объединенных такой общей идеологией, как: Химия и материалы – основа технологического лидерства , нацелено на организацию локального производства и формирование территориальной промышленно-производственной кластеризации на базе собственного ископаемого сырья и своих энергетических ресурсов в качестве драйвера развития. Сопутствующее и повсеместное внедрение инновационных технологий и повышение внимания государства к общепринятым мировым экологическим стандартам, если они жестче отечественных, только действенно усилят эффекты такого драйвера. Например, в роли одного из проявляемых компонентов заявленной идеологии были

Общество. Среда. Развитие № 1’2026

начаты новые проекты по выпуску специальной химической продукции двойного назначения и универсальных инновационных катализаторов. Всё это позволяет химической промышленности надежно обеспечивать устойчивую конкурентоспособность отечественной нефтегазохимии не столько на внешних западных товарных рынках, сколько на растущих и куда более интересных рынках Азиатско-Тихоокеанского региона (далее – АТР) [11].

В Москве 27.01.2026 состоялся Международный форум новых материалов и технологий. На его пленарной сессии «Новые материалы и химия» обсуждались отдельные результаты Национального проекта с одноимённым названием1, который был запущен в 2025 г. Указом Президента РФ от 07.05.2024 № 309 «О национальных целях развития РФ на период до 2030 года и на перспективу до 2036 года». Непосредственно в целях национального проекта предписывалось достижение производственно-технологической независимости при создании новых и новейших химических материалов, собственного производства всего спектра редких металлов, а также модернизация химической отрасли и разработка надлежащих базовых инновационных технологий про- мышленного характера. То, что предстоит конкретно сделать в указанные сроки для успешного продвижения Национального проекта согласно букве и духу доктрины разворота на Восток образует цель настоящего прикладного исследования.

Материалы и методология исследования

Согласно Распоряжению правительства РФ, в указанный Проект вошел Федеральный проект «Развитие производства химической продукции», который в своих рамках предписывает создание до 2030 г. более 150 новых производств и более 700 новейших продуктов. Особое же внимание профильных экспертов, в рамках рабочих секций Форума, было уделено разработке и внедрению передовых технологий производства, востребованных сложными обстоятельствами и необходимостью развития собственно отрасли, созданию новых материалов и перспективных химических соединений, их тотальному использованию в самых различных отраслях отечественной промышленности и секторах национальной экономики.

Для достижения цели научно-прикладного исследования и решения набора практических задач авторы применили в режиме комплексного междисциплинарного подхода методологию стратегирова-ния ( strategizing ) [3], использовали методику и технику деятельностной компаративистики [7], методы и приемы статистического и экономического анализа, а также разнообразные источники релевантной информации из отечественных и зарубежных баз, содержащих необходимые сведения и данные.

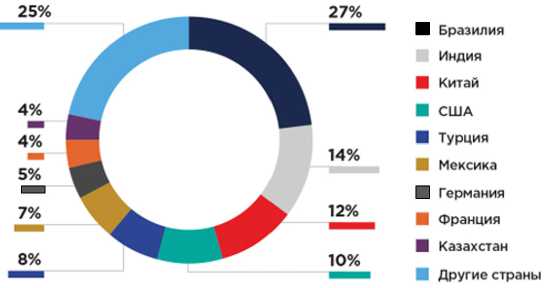

Россия является одним из мировых лидеров по экспорту готовой продукции химической промышленности, и прежде всего минеральных удобрений, исходным сырьем для которых служит отечественный природный газ. В конце января 2026 г. первый вице-премьер РФ Д.В. Мантуров на фоне достоверной информации о снижении использования мощностей химического производства в Европе, заявил, что производственные мощности российской химической промышленности в последние годы, наоборот, демонстрируют заметный прирост, поскольку с 2022 по 2025 г. в своей активной части основные промышленно-производственные фонды увеличились примерно на 14,0%. Накануне президент РФ В.В. Путин сообщил о том, что отечественные предприятия химической промышленности производят тысячи видов продукции, конкурентоспособных не только на территории России, но и на зарубеж- ных рынках химических продуктов. Это касается, например, ситуации, сложившейся на мировом рынке предельно необходимого, высококонкурентного и действительно дорогого товара – минеральных удобрений (азотных, калийных, фосфорсодержащих и комбинированных/комплекс-ных), где РФ занимает достойное место, что отражено на рис. 1.

Рис. 1. Секторная диаграмма ключевых импортеров минеральных удобрений (в%) из РФ по состоянию на 01.01.2024.

Источник сведений: ФТС РФ,

Россия контролирует около 16,7% мирового рынка калийных удобрений, 15,5% – фосфорных и примерно 10,0% – азотных 2. Ежегодно, с начала СВО в стране производится стабильно около 60,0 млн т минеральных удобрений, что позволяет РФ занимать второе лидирующее место в мире после Китая (далее – КНР) по выпуску и, бесспорно, первое место – по поставкам продукта на экспорт. В 2024 г. производство достигло рекордных 63,3 млн т, а в 2025 г. – 65,4 млн т3, как показано на рис. 2. При этом фактический внутренний спрос в стране невелик, поэтому отрасль в основном ориентирована на экспорт удобрений, который в 2025 г. установил рекорд, достигнув 45,0 млн т, что от общего объема мировой торговли в 242,0 млн т составило 18,60%.

Для отечественной химической промышленности продажа удобрений за рубеж служит важным источником как собственного развития, так и формирования бюджетных доходов и инвестирования в развитие других производственных отраслей реального сектора национальной экономики. К тому же, цены на внешних рынках существенно выше цен внутренних, что позволяет за счет экспортных доходов поддерживать в известной мере стабильность цен и тарифов в РФ не только в сегменте Агропромышленного комплекса (далее – АПК), но и на другие экономические блага иных отраслей народного хозяйства.

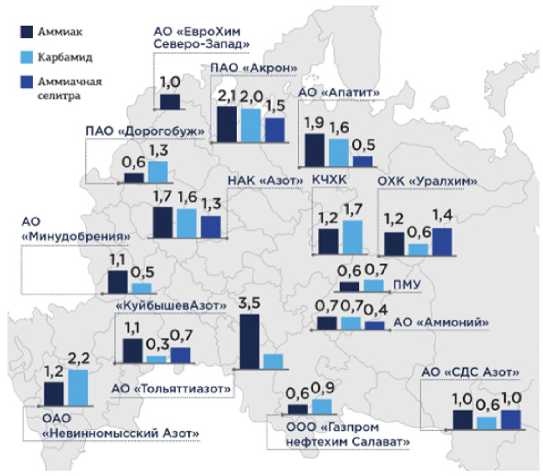

Россия старается сохранить свое при- сутствие в указанных сегментных долях на рынках недружественных стран, включая США (10,0%)4, ЕС (11,0%) и др. (см. рис. 1). Покупатели из стран-недругов, несмотря на свои незаконные секторальные санкции, в том числе из 19–20 пакетов ЕС5, куда были включены и перечисленные выше минеральные удобрения, скорее всего, продолжат их закупку в связи с простой экономической целесообразностью и безопасностью собственного фермерского бизнеса. Кроме того, судя по динамике за 2022–2026 гг., РФ существенно наращивает объемы поставок удобрений практически по всей продуктовой линейке в страны дружественные, чему способствовали крупные капиталовложения в производственную и портовую инфраструктуру, и что, в свою очередь, обеспечило их модернизацию и соответствующее развитие. Довольно широкая география размещения предприятий, производящих минеральные удобрения на территориях РФ, представлена на рис. 2.

Общество

Рис. 2. Схема размещения предприятий

РФ по производству аммиака и азотных удобрений, млн т. Источник сведений: данные государственной статистической отчетности предприятий отрасли, по состоянию на начало 2024 г.

Рис. 3. Динамика производства (зеленым) и экспорта (синим) минеральных удобрений в РФ за период 2015–2026 гг., млн т. Прогнозная оценка 2026 г. (красным) на основе среднегодового темпа прироста представлена авторами.

Общество. Среда. Развитие № 1’2026

В результате такой прагматичной инвестиционной политики и оперативной переориентации экспорта уже более 75,0% поставок приходится на дружественные страны, где ключевыми партнерами стали Индия (14,0%), КНР (12,0%), а также Бразилия (27,0%). И в настоящее время физический объем поставок удобрений на экспорт существенно превышает объем внутреннего потребления, включая прогнозные оценки на 2026 г. (рис. 3). Тем самым открываются благоприятные горизонты технологического роста химической отрасли уже в интересах развития отечественного АПК с его заметно подрастающим множеством частных фермерских хозяйств.

На территории РФ давно устойчиво действуют 15 высокотехнологичных предприятий по производству аммиака мощностью около 20,0 млн т в год и азотных удобрений мощностью примерно 25,0 млн т. Крупнейшие объекты принадлежат «Уралхиму», «ЕвроХиму», «Акрону», АО «Апатит» и «ФосАгро». ПАО «Газпром» располагает собственным предприятием «Нефтехим Салават», выпускающим карбамид и аммиак (см. рис. 3). И цены на российские минеральные удобрения в условиях санкционных ограничений неизменно растут по мере соразмерного роста цен на природный газ, соответственно.

Естественно, рост цен на природный газ, наблюдаемый как в США, так и в странах ЕС, закономерно влечёт за собой удорожание азотсодержащей продукции и, как следствие, минеральных удобрений. Дополнительным проинфляционным фак- тором выступило ослабление курса доллара США на фоне ожиданий снижения ключевой ставки Федеральной резервной системы. Таким образом, динамика цен на удобрения в 2025 г. определялась комплексом фундаментальных факторов, среди которых ключевую роль сыграли: а) граничение экспорта удобрений со стороны КНР (с октября 2025 г.); б) рост стоимости природного газа; в) эскалация торговых противоречий, провоцирующая тревожные ожидания участников рынка относительно надежности газовых поставок; г) поэтапное повышение импортных пошлин ЕС в отношении РФ и Белоруссии (с июля 2025 г.).

Нередко на поведение фундаментальных признаков-факторов композиционно накладывается воздействие всяческих форс-мажорных событий, ситуаций, положений, неуправляемых вызовов, факторов риска, угроз и прочих обстоятельств так называемой непреодолимой силы [7]. Так, максимально зафиксированный в ходе текущих торгов 02.03.2026 в 12:00 на Лондонской сырьевой бирже ICE скачок цен на газ для Европы составил +56,10% 6, преодолев символическую отметку в $700,0 за тыс. м3. Основной причиной столь резкого движения газовых цен в течение дня стало обострение конфликта на Ближнем Востоке, остановка производства на крупнейшем в мире, но серьезно поврежденном заводе СПГ Qatar Energy (около 20,0% от мирового объема производства сжиженного природного газа – СПГ) и приостановка танкерных перевозок через Ормузский пролив (около 25,0% мировых поставок СПГ).

Однако процедуры рыночного ценообразования испытывают на себе в известной мере не только влияние интенсивности сезонных колебаний. Так, по данным Всемирного Банка, в январе 2026 г., цены на некоторые виды удобрений опустились с уровня прошлого года: карбамид просел на 1,7%, до $415,4 за тонну; диаммонийфосфат (( NH 4)2 HPO 4) – на 10,0%, до $619,2 за тонну; тройной суперфосфат – на 8,3%, до $529,2 за тонну. Только хлористый калий стоил несколько дороже, чем в среднем за 2025 г., – $366,0 за тонну, поднявшись в биржевой цене на 5,3%. Тем не менее, снижение цен на некоторые виды удобрений в начале 2026 г. не следует переоценивать и трактовать ценовое локальное падение как смену вполне сложившегося долговременного тренда.

Скорее всего, это событие надо рассматривать как факт нормализации традиционного механизма ценообразования после пиковых скачков и/или как сезонную коррекцию, и/или процедуру перераспределения покупательского спроса между конечными и промежуточными продуктами рынка углеводородов. Так, если цены на карбамид несколько снизились в январе к средним ценовым уровням за 2025 г., то они выросли на 5,8% к декабрю этого же года, а на хлористый калий увеличились на 2,1% к декабрьской цене в $358,3 за тонну. Поэтому январское снижение цен на отдельные позиции минеральных удобрений могло оказаться исключительно временным явлением, поскольку приближается сезон весенних полевых работ, а потребительский спрос АПК-бизнеса на агрохимикаты (подкормка почв) будет усиливаться, что немедленно отразится на восходящих ценовых зависимостях.

Результаты и обсуждение

В оценочном суждении авторов статьи и с точки зрения стабильности внутригодовых цен на экспортные поставки товаров со сравнительно высокими ценами, важно четко понимать, что свыше 70,0% российских внешнеторговых операций приходится на товарную продукцию с высокой добавленной стоимостью (далее – ВДС). Председательство РФ в Объединении стран БРИКС в 2024 г. создало определенные организационные предпосылки приданию дополнительного импульса коммерческим и деловым контактам стран так называемого мирового большинства [2].

Более того, в практическую орбиту торговых взаимоотношений партнеров такого большинства внедряется независимый от западных финансовых манипуляций относительно прозрачный и специализированный инструментарий образований цен и тарифов, как ВДС. Транспарентность схемы формирования показателя ВДС, особенно пригодного и надежного в операционной финансовой деятельности на рынках минеральных удобрений, зерновых бирж, в клиринговых расчетных схемах и в функционировании перестраховочных механизмов при экспортном движении экономического блага к конечному потребителю, оказывается привлекательной в экономических взаимоотношениях партнеров из грядущей эпохи многополярного мира.

Энергетическая стратегия развития страны

Национальный проект «Новые материалы и химия» запущен в рамках реализации Указа Президента РФ от 07.05.2024 № 309 «О национальных целях развития РФ на период до 2030 года и на перспективу до 2036 года» 7. Энергетика будущего, разумеется, не отрицая безапелляционно и целиком значимости позиций зеленой повестки 8 , по мнению авторов данной статьи, не будет базироваться исключительно на использовании безуглеродных и возобновляемых источников энергии (далее – ВИЭ), включая солнечную, ветровую, геотермальную и иную разновидность.

И если по невозобновляемым источникам энергии в РФ, к которым относятся доступные природные ресурсы, резервы и запасы 9 в виде углеводородов, угля и др., основательных причин для беспокойства не имеется, поскольку их достаточно на обозримую перспективу, например угольные резервы оцениваются в 300 лет с учетом текущей скорости их расходования, а оценки по нефти (А.В. Новак)

Общество

дают 62 года, газа – 100 лет 10 , то для ключевых направлений Энергетической стратегии развития таких как водородные технологии, атомная энергетика нового поколения и инновационные способы хранения энергии уже сегодня требуются новые материалы и прорывные инновационные технологии, которые востребованы в рамках Национального проекта «Новые атомные и энергетические технологии» 11 .

Общество. Среда. Развитие № 1’2026

Отдельными и самостоятельными направлениями данного Национального проекта в виде федеральных проектов, ориентированных преимущественно на российский Северо-Восток и АТР, предусматриваются следующие организационные начинания 12 :

1) разработка нового оборудования и инновационных технологий для промышленного сжижения природного газа; 2) создание нового генерирующего оборудования и инновационных технологий в электроэнергетике, в частности, разработка электротехнического оборудования, турбин большой и средней мощности, комплектующих для них; 3) развитие технологий передачи на большие расстояния (более 2 тыс. км) и широкого использования постоянного тока (более 5,0%); 4) создание нового российского оборудования для бурения на суше, шельфе, для нефтегазохимии, а также продвинутых технологий для геологоразведки на Дальнем Востоке и Крайнем Севере.

Однако такое направление проекта, как импортозамещение технологического оборудования, столкнулось с самой злободневной проблемой, характерной для всех отраслей промышленности, включая производство новых материалов, химию и нефтегазовую переработку, энергетику. Предприятия, оснащенные оборудованием из перечня недружественных стран, уже сейчас испытывают сложности с его работоспособностью и обслуживанием. Стимулировать развитие российского машиностроения призван, в свою очередь, другой Национальный проект «Средства производства и автоматизации». Перед отечественными производителями оборудования давно возник неуправляемый вызов – не только провести импортозаме- щение оборудования, но и обеспечить систему замкнутого цикла. Другими словами, предстоит создать подконтрольную, управляемую и предельно прозрачную связующую цепочку звеньев, охватывающих сферу производства мощного, желательно инновационного технологического оборудования для разных отраслей промышленности и организационную структуру институционального характера для оперативной поддержки эксплуатационных процессов такого оборудования.

В данный национальный проект вошло, по сложившейся традиции, 10 федеральных проектов, направленных на развитие топливно-энергетического комплекса (далее – ТЭК), ряд которых посвящен альтернативным источникам электроэнергии – солнечной и ветровой генерации, технологиям и производству систем накопления электроэнергии. Все эти направления в рамках ТЭК базируются на использовании новых материалов, в их числе композиты, полимеры, редкие элементы и редкоземельные металлы (далее – РЗМ). Более того, развитие транспортных возможностей, связанных с цифровизацией, с IT , с ИИ и определяющих успешность внедрения технологий автономности, беспилотности, также не сможет состояться без соответствующих энергетических мощностей, которых пока явно не хватает. Это обстоятельство открывает перспективы более масштабного использования образовавшихся в связи с санкциями избыточных газовых объемов для генерации недостающих для нужд экономики электрических мощностей.

В конечных результатах указанного нацпроекта было предусмотрено понизить долю импорта химических продуктов до 30,0%, обеспечить прирост собственного химического производства на 180,0% (в сравнении с 2020 г.), довести объем выручки отрасли до 3,0 трлн руб., запустить к 2030 г. 15 новых отраслевых проектов по созданию заводов, охватывающих 65 критических производств, в том числе, связанных с использованием РЗМ. Именно по этим, признаваемыми критическими производствам, от которых существенно зависит продуктивность и независимость отечественного, в первую очередь, ВПК, планируется снизить подобную зависимость от импортных поставок уже к 2030 г. с 75,0 до 48,0%. Примером успешной работы по импортозаме-щению служит создаваемый многие годы объект производства вблизи китайской границы – Амурский газохимический комплекс (АГХК) в г. Свободный.

Территориальные промышленно-производственные отраслевые кластеры

Создаваемый по совместному проекту компаний СИБУР и Sinopec АГХК в составе Амурского газоперерабатывающего и газохимического кластера, является крупнейшим в России по промышленным объемам. АГХК намерен стать вторым в мире производителем диверсифицированной и высоко маржинальной продукции для отраслей национальной экономики – лёгкой, пищевой, полиграфической, топливно-энергетической, строительной, радиоэлектронной, автомобильной, товаров народного потребления и др. Основной продукцией АГХК является полиэтилен и полипропилен различных товарных марок, который производится из этана, пропана и бутана, поступающих с соседнего Амурского газоперерабатывающего завода.

Строящийся комплекс основного производства создается в рамках третьего этапа строительства АГХК13. Его готовность на начало 2026 г. составляет 92,0%, и ввод мощностей технологических установок планируется осуществлять также поэтапно. В целом эти мощности обеспечат выпуск до 2,7 млн т (2,3 + 0,4) в год различных востребованных марок базовых полимеров. Результаты проекта сулят создать всевозможные значимые синергетические эффекты для национальной экономики, что будет способствовать появлению на Дальнем Востоке новых предприятий по переработке полимеров в конечную продукцию и готовые изделия с ВДС. В составе объектов основного производства планируется размещение установки пиролиза смешанного сырья и 5 технологических линий создания полимеров – одной линии получения полипропилена и четырех линий – полиэтилена.

Помимо перечисленного, проект включает строительство общего цеха экструзии для производства полиэтилена высокой и низкой плотностей, центральной лаборатории, парков для хранения сжиженного природного (СПГ) и углеводородного газа, а также складов хранения для других видов химического сырья и реагентов. На этапе формирования основного производства предусмотрено обустройство инженерных сетей, объектов энергетики и транспортной инфраструктуры, в том числе универсального логистического контура с выходами на железнодорожные пути РЖД и автомобильные дороги общего пользования.

Сам кластер образует ядро будущего промышленного центра Дальнего Востока – своеобразного трамплина в АТР. Формирование в регионе самого большого в стране подобного кластера, в состав которого войдут Амурский ГХК и Амурский ГПЗ «Газпрома», уже оказывает заметное положительное воздействие на развитие не только города и области, но всего Дальнего Востока. Помимо масштабных инвестиций в экономику региона (за 5 лет более 3,0 трлн руб.), реализация обоих проектов продуцирует рост налоговых отчислений в бюджеты всех уровней. Подобные ресурсоемкие проекты активно привлекают местных производителей продукции, работ и услуг (МСП, ИП и др.), и уже на этапе эксплуатации проекты создали более 3 тыс. новых рабочих мест. Всего, по данным исследования НИУ ВШЭ, в Амурской области к 2030 г. возникнут 12,8 тыс. рабочих мест и около 170 тыс. рабочих мест в национальной экономике, с учетом развития комплексной переработки полимеров в других регионах РФ.

Как правило, новые масштабные производства стимулируют развитие как инфраструктурной и социальной сферы (строительство дорог, отелей, кафе и ресторанов, ТРЦ, структуры ЖКХ и пр.), так и последующих сопряженных производств – от непосредственной переработки полимеров до выпуска конечных изделий, в том числе товаров массового спроса. На этапах строительства и эксплуатации заводов развиваются смежные отрасли, такие как поставки производственного оборудования и материалов, транспорт, сфера услуг, дальнейшая переработка продукции до высоких степеней технологического передела, что также способствует созданию новых рабочих мест.

В режиме ожидаемого мультипликативного эффекта14 сценарная оценка указывает на создание в регионе до 18,0 тыс. дополнительных рабочих мест с высокой заработной платой и полноценным социальным пакетом. Этот же эффект формирует для местного населения, численность которого подрастает, дополнительные источники дохода, как-то: аренда недвижимости, предоставление социально-бытовых и культурно-образовательных услуг, иные возможности для извлечения трудовых доходов.

Общество

Общество. Среда. Развитие № 1’2026

Создаваемый кластер уже сегодня влияет на приток в регион новых технологий, создает комбинированную платформу для повышения качества образования. Учащиеся школ, студенты вузов получают реальную возможность пройти необходимую производственную практику и работать напрямую с самыми современными управленческими решениями, с флагманскими компаниями в соответствующих отраслях и в соответствии с запросами экономики. Рынок труда предоставляет молодежи широкий выбор профессий и специальностей, в том числе тех, которых до этого практически не было в регионе и связанных не только с газохимией, но и с цифровизацией, IТ , ИИ, управлением крупными инвестиционно-инновационными проектами и другими направлениями творческой деятельности и карьерного роста.

Новые материалы и новая химия

Композиционные материалы играют особую роль в создании инновационных продуктов в разных отраслях отечественной промышленности. А потребителями таких новых материалов являются ключевые, якорные и бурно развивающиеся отрасли национальной экономики РФ такие, как космическая отрасль, авиастроение, судостроение, автомобиле- и машиностроение, энергетика, строительство, радиоэлектроника, медицина, товары народного потребления и, разумеется, нефтяная и газовая отрасли.

Именно рейтинг Топ-10 отраслей продуцирует идеи разработок преимущественно инновационного характера, куда реже – базовых, прорывных технологий. Общее представление о продуктах новой химии и продукции с использованием РЗМ можно получить из табл. 1, что окажется полезным при формировании перспективных, территориальных промышленно-производственных НГХ-кластеров, связанных как с источниками добычи и переработки природного газа, так и с учетом возможностей и темпов проводимой социальной и промышленной газификации/ догазификации.

Однако, здесь авторы статьи видят острую необходимость хотя бы частичного восстановления финансирования тех отраслевых программ, которое было урезано в 2025 г. и касалось отраслей сектора реальной экономики – энергетики, станкостроения, производства сельскохозяйственной техники, РЖД и строи- тельства. Также следует отметить, что на начало 2026 г. накопился дефицит только электроэнергии в размере более 2,0 ГВт, а народному хозяйству в ближайшие годы понадобятся ежегодные приросты в 10–12 ГВт электроэнергии для полноценного функционирования перечисленных выше отраслей 15. Сегодня ситуация развивается по модели отстающего удовлетворения спроса на электроэнергию и другие энергетические мощности со средневзвешенным временным лагом в два-три года.

В настоящее время совместно с Минпромторгом РФ активно ведется научно-исследовательская работа по углепластикам, композитам как прямое воплощение инструментов целеполагания, заложенного в обозначенную выше идеологию «технологического лидерства». Скажем, строительство Крымского моста состоялось благодаря технологиям российских вантовых мостов, сверхпрочным фибробетонам, полимерно-битумным вяжущим и другим материалам. В свою очередь, широкий спектр термопластов набирает популярность в отечественной промышленности, благодаря своим уникальным характеристикам: высокой ударопрочности, долговечности, стойкости к агрессивным средам [5]. С такими очевидными качествами термопласты востребованы в авиастроении, космической технике, нефтегазовом комплексе и многих других российских индустриях.

Импортонезависимость и импортозамещение

Особый ретроспективный, информационный и практический интерес в отношении продуктов новой химии представляет приведенный в таблице продукт газохимии – синтетический метионин , который является, по существу, уникальной лицензированной российской разработкой времён прикладного исследования, проводимого в легендарном Государственном институте прикладной химии в Ленинграде в начале 90-х гг. XX в. (ныне РНЦ «Прикладная химия», Санкт-Петербург).

Таблица 1

Новые материалы и их использование в лидирующих отраслях российской экономики*

|

№ п/п |

Наименование сырья и материалов |

Назначение и характер использования |

Разработчик, изготовитель, пользователь |

|

1 |

Углепластик (CFRP – Carbon Fiber Rein-forced Polymer, «кар-бон»)16 |

Фюзеляжи, крылья, строительство, панели, элементы интерьера, авиастроение, космическая отрасль, энергетика и нефтегазовая отрасль, автоспорт, спортинвентарь, медицина |

ООО «Алабуга-Волокно» (Umatex / Росатом, Татарстан), ООО «Аргон», ООО «ЗУКМ» и др. |

|

2 |

Титан (Ti – PM) |

Силовые элементы, шасси, хими-чес-кая, электронная, стекловолоконная, целлюлозно-бумажная, нефтяная, пищевая промышленность, энергетика, металлургия, строительство, санитария, медицина, спорт |

ПАО «Корпорация ВСМПО-АВИСМА», Чепецкий механический завод (ЧМЗ), Ступинская металлургическая компания (СМК), «Руспо-лимет», Туганский ГОК «Ильменит» и др. |

|

3 |

Керамические композиты (СМС) |

Подшипники, изоляционные элементы, высокотемпературные детали, горячие зоны двигателей, мачты, элементы надстроек, подводные аппараты, кузовные элементы, батарейные короба, авиакосмическая и транспортная отрасли, судостроение, атомная энергетика |

UMATEX (Росатом), Alcotek (Калуга), Bildex (Иваново), Sibalux (Новосибирск), «Алюминстрой» (Подольск), Ярославский завод композитов, Grossbond (Апрелевка), «Краспан» ( Красноярский край, Железнодорожный) |

|

4 |

Неодим (Nd), Тербий (Tb) |

Постоянные магниты для электрокаров и другого подвижного состава, авиа-строение, ВПК, АПК, нефтегазовая отрасль, адаптивная оптика, сверхмощные ультразвуковые излучатели (производство радаров), ракетостроение, катализаторы, электроника, производство компьютеров |

ОАО «Соликамский магниевый завод» Росатом (Пермский край, Соликамск,), «Русатом метал-лтех» (Росатом), ООО «Русредмет», «НКМ Норд», «Завод редких металлов» (ЗАО «ЗРМ», Новосибирск), АО «Уралредмет» (Свердловская обл.), ООО «Компания Кондор», ООО «Ао Реа-хим» |

|

5 |

Огнестойкие полимеры и антипирены |

Интерьерное обустройство, пожарная безопасность, промышленный дизайн, авиация, электротехника, строительство, термостойкие наполнители, кабельное производство, автомобилестроение, промышленно-строительный комплекс |

ООО «МК-Полимер» (негорючие компаунды), ТД «JLS-Chemical» (безгалогенные антипирены), «Огнеза» (огнезащитные соста-вы), «Караон» (поликарбонат) и НПП «Полипластик» (термостойкие полиамиды), ООО « МК - Полимер » (Северск) |

|

6 |

Иттрий (Y), Лантан (La), Церий (Ce) |

Высокотехнологичные отрасли, электроника, металлургия и атомная промышленность, оптика, датчики, стеклокерамика, катализаторы, специальные стёкла, оптические приборы, нефтегазовая переработка |

Ловозерский ГОК, Соликамский магниевый завод (карбонаты), Завод редких металлов (соединения высокой чистоты), Чепецкий механический завод (оксиды), ГК «Антарн» (Москва) |

|

7 |

Антиобрастающие покрытия (сополимеры, эпоксиды и канифоли) [5] |

Защита от биологического обрастания, лакокрасочная промышленность, экология, судостроение и судоремонт, нефтегазовая добыча на морских буровых платформах |

АО «Пигмент» (Тамбов), ООО «Антикоррозионные защитные покрытия СПб» (Ecomast), «Русспецкоут» (антифоулинг), Granoexp (Граной-экс), ООО «Моденжи», АО «Морозов-ский химический завод» |

16 Углепластик – композитный материал, состоящий из переплетенных нитей углеродного волокна, залитых полимерной, обычно эпоксидной, смолой; отличается чрезвычайно малым весом при высокой прочности и жесткости, в 10 раз более высокие, чем у алюминия.

Общество

Общество. Среда. Развитие № 1’2026

|

№ п/п |

Наименование сырья и материалов |

Назначение и характер использования |

Разработчик, изготовитель, пользователь |

|

8 |

Самарий (Sm) |

Магниты для высокотемпературных применений и морских условий, термоэлектрические и тензочувствительные материалы, ядерная энергетика, производство стекла, микроэлектроника, огнеупоры |

Ловозерский ГОК (добыча и предварительная переработка), Соликамский магниевый завод (Пермский край, переработка), ООО «Рус-редмет», АО «Росатом Недра», «Микротензор» (Москва), SmSsensor (Санкт-Петербург) |

|

9 |

Термоуправляющие мате-риалы17 |

Гели, пасты, фазопереходные вещества, передовая электроника, электромобили, системы связи, телекоммуникации, аэрокосмическая и медицинская техника |

АО «Огнепас» (металлокон-струк-ции и вентиляция), «Пено-фол» (вспененный полиэтилен), «Те-пофол» (комплексное утепление), «Термалком» (жидкая керамика), «Феникс Изоляция» (ППУ-изоля-ция), ООО «Ареал» (фольма-ткань), ЕТС «Корда» (термочех-лы) |

|

10 |

Активные фармсубстан-ции (Active Pharmaceutical Ingredient – API) |

Тонкий органический синтез, гетероциклы, вспомогательные вещества, буферные системы и соли-фосфаты, действующие вещества, сырьё для производства лекарственных препаратов, растворов и мазей |

«Фармсинтез» (в том числе «Брат-скхимсинтез»), «Биннофарм Групп» (заводы «Синтез», «Алиум»), «Полисинтез», «Герофарм», «Фармстандарт», «Биохимик», «Московский эндокринный завод» |

|

11 |

Европий – 154 (Eu), иттрий (Y) |

Ядерная энергетика – в качестве поглотителя нейтронов, лазерные материалы, атомно-водородная энергетика, высокотехнологичная промышленность, металлургия, нефтехимия, интегральная микроэлектроника, люминофоры, медицина, флуоресцентные метки и зонды, трекинг клеток, коллагеновые и фибриновые матрицы, полимер-керамические элементы в радиоизотопных источниках энергии, радиационная химия |

«ЭкоТек» (оксид иттрия-европия), НПК «ОборонМетХим» (иттрий), «Особо чистые вещества», «Снаб-ТехМет» (металл), ГК «МеталлЭ-нергоХолдинг», «СтальМетУрал», АО «Гиредмет», НПО «ЭкоТек» Москва, ООО «Ланхит», производственные подразделения «Роснано», предприятия ВПК, предприятия оптико-механической подотрасли РФ и др. |

|

12 |

Нанокомпозиты |

ПСК и ЖКХ, авиация и космос, машиностроение, биомедицина, стоматология, электроника, судостроение, РЖД, химическая промышленность, ветроэнергетика, приборы с особо высокой чувствительностью сенсоров |

ГК «Композит», ЗАО «МЕТА-КЛЭЙ» (наносиликаты и полиме-ры) Карачев, ООО «НПК «Нанокомпозит» (эпоксидные покрытия «ЭпоксиПАН», добавки для бетонов (Москва / Санкт-Петербург), ЗАО «Научно-технический центр прикладных нанотехнологий» |

|

13 |

Тантал (Ta) |

Конденсаторы, тугоплавкие материалы, выплавка сверхпрочных сплавов для деталей ракет, ядерных реакторов, тиглей для очистки РЗМ, компонентов реактивных двигателей, элементов аппаратного оборудования, работающего в химически агрессивных средах, специальных стёкол для объективов фотоаппаратов, ювелирная промышленность, авиационная и космическая отрасли промышленность |

АО Соликамский металлургический комбинат (СМЗ), ООО Санкт-Петербургский завод прецизионных сплавов (ПЗПС), АО «Аэроэлектромаш», ПАО «КАМАЗ», ОАО «РЖД», Ло-возерский ГОК (Мурманская обл., добыча), «Соликамский магниевый завод» (переработка), Обуховский завод Концерн ВКО «Алмаз–Антей» (СПб), Зашихинский ГОК (Иркутская обл.), Екатеринбургский завод по обработке цветных металлов (Свердловская обл.) |

17 Термоуправляющие материалы (ТМ) относятся к специализированным материалам (полимеры, металлы, керамика), предназначенных для эффективного отвода, распределения или регулирования тепла в электронике и промышленных системах. ТМ предотвращают перегрев компонентов, повышая производительность и надежность за счет высокой теплопроводности.

|

№ п/п |

Наименование сырья и материалов |

Назначение и характер использования |

Разработчик, изготовитель, пользователь |

|

14 |

Диспрозий (Dy), празеодим (Pr) |

В производстве церий-кобальтовых мощных постоянных магнитов, стальных суперсплавов, покрытий, для получения стекла с особенными оптическими свойствами, лазеров, оптических устройств, катализаторов в химической промышленности, красителей в керамике, электронике |

ООО «Ловозерский ГОК», Соликамский магниевый завод («Росатом»), Краснокаменский гидрометаллургический комбинат (Забайкальский край), «Фос Агро», «Акрон», ЗАО Завод редких металлов (Новосибирск), АО Уралредмет (Свердловская обл., Верхняя Пышма) |

|

15 |

Эпоксидные и полимерные смолы |

Связующие материалы для композитов, электроизоляция, смазка и технологические жидкости, создание изделий путем прессования и литья, судостроение, выпуск наливных полов, печатных плат, лакокрасочные материалы, продукция с повышенной износостойкостью, прочностью фиксации, хорошей гидроизоляцией, мебельное производство, высокоточные изделия, товары для творчества |

Завод им. Я.М. Свердлова (Дзержинск) – база жидких смол ЭД-20, ЭД-16, АО «ЭНПЦ Эпитал» (Москва), АО «Химэкс Лимитед» (СПб), «Алтайпромполимер» (Бийск) – клеи ЭДП-2, «ResinArt» (для творчества), «EpoximaxХ» (эпоксидные составы), Завод «Магнам» (Пермь) – олигомерные продукты, «Artefact» (смолы и заливки), «Epoxy Pro», ТПК «НАНО-СК» |

|

16 |

Стеклопластик |

Корпуса, подшипники скольжения, оболочки, защитные покрытия от света и коррозии, строительство, судостроение, трубы, емкости, резервуары, канализационные септики, фильтры, кузовные панели в автопроме, обтекатели, корпуса яхт, катеров, лодок, бассейны, мебельное производство и пр. |

ООО Завод «Стеклопрофиль» (Арамиль), ООО «ТЕХНОКОМПОЗИТ» (Нижний Новгород), ООО БелСтеклоПласт (Белгород), «So-renson» (Пенза), ООО «ИСИДА» (Санкт-Петербург), «ОнегоКомпо-зит» (Петрозаводск), ООО «Дакар» (Нижний Новгород), ООО «Новые композитные технологии» (Курск). |

|

17 |

Соединения лития (Li) |

Используются в аккумуляторах, керамической и стекольной промышленности, применяются в авиастроении, металлургии, медицине, смазочных материалах, системах жизнеобеспечения, ядерных технологиях, термоядерных устройствах, фармацевтических препаратах, при переработке аккумуляторов, производства ВПК |

Новосибирский завод химических концентратов (НЗХК, Росатом), Красноярский химико-металлургический завод (ХМЗ), ООО «ТД “Халиек”» (Тульская обл.), «Полярный литий» (СП «Норникеля» и «Росатома») – Мурманская обл., ООО «Арктический литий (СП ХМЗ и «Халмек»), «Национальная экологическая компания» (НЭК, Ярославль), «Мега-полисресурс» (Челябинск) |

|

18 |

Технический углерод18 |

Основной усиливающий наполнитель в шинной промышленности (до 70%), РТИ, черный пигмент для пластиков, красок, лаков, бумаги и строительных материалов, поли-мерпесчаные изделия |

ООО «Омсктехуглерод», Сосногорский ГПЗ «Газпрома»; АГХК, АО «ЯТУ им. В.Ю. Орлова», АО «Ниж-некамсктехуглерод», ОАО «Волгоградский завод техничес-кого углерода», ОАО «Туймазытехуглерод» [1] и др. |

|

19 |

Полимерные компаунды |

Герметизация, оболочки и электроизоляция, заливка форм, защита деталей от влаги, вибраций и ударов, технические жидкости при обработке металлов, скульптурное ваяние в творческих процессах |

«Углич-Пласт», ОКБ «Гамма» ГК «Специальные системы и технологии», ПК Полигран, НПП «Поли-пластик» (лидер рынка), «Мета-клэй», Камский завод полимерных материалов» (КЗПМ), BNG Com-pounds, «Башпласт», АГХК |

|

20 |

Синтетический метионин (99,5%) |

Фармацевтика, незаменимая серосодержащая аминокислота, необходимая для синтеза белков, ферментов, гормонов (включая адреналин) и защиты печени; корма в животноводстве, птицеводстве, рыборазведении |

РНЦ «Прикладная химия» (Санкт-Петербург), АГХК, АО АВВА РУС, АО «Волжский Оргсинтез», «Фармстандарт» |

* Составлено авторами статьи по открытым источникам информации.

18 Техуглерод является высокодисперсным аморфным углеродным продуктом, получаемым при термоокислительном разложении жидкого или газообразного углеводородного сырья [1].

Общество

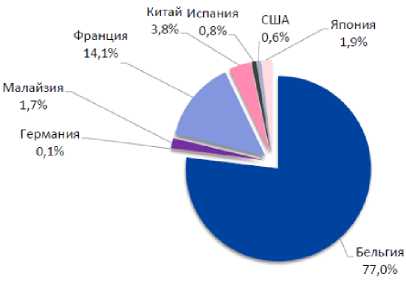

До образования АГХК единственным крупнотоннажным производителем данного продукта в РФ было АО «Волжский оргсин-тез» (г. Волжский, Волгоградская обл.), производственная мощность которого в 2024 г. составила всего 25 тыс. т/год этой кормовой аминокислоты при проектной мощности завода в 50,0 тыс. т. Такой незначительный объем конечного продуцента сказался на обилии зарубежных поставщиков рассматриваемого препарата в Россию, что отражено на рис. 4. Доля России в мировом потреблении кормовых аминокислот в 2023 г. оценивалась менее, чем в 2,0%, а в стоимостном измерении это ~$355,6 млн.

Рис. 4. Структура зарубежных поставщиков синтетического метионина в РФ.

Источник сведений: zhurnal/2018/32018/ekonomika-menedzhment-ryinki/ 7 (24.02.2026)

Общество. Среда. Развитие № 1’2026

Рынок синтетического метионина в России обладает высоким потенциалом роста. Уровень использования качественных кормов в отечественном животноводстве пока существенно ниже, чем в развитых странах. Вместе с тем, следуя общемировым тенденциям, этот показатель будет увеличиваться, что открывает перспективы для развития животноводства, птицеводства и рыборазведения, включая наращивание экспортных поставок.

Мировой спрос на метионин, по данным аналитиков «ОргНефтехим Холдинг», составляет около 1,5 млн т/год и ежегодно растет на 6–7%. Производство синтетического метионина с чистотой в 99,5% в промышленных масштабах позволяет также выпускать широкую линейку востребованных побочных продуктов, в том числе импортозамещающих зарубежные поставки, например, ДМС и ДМДС19.

Отечественная технология производства метионина имеет значительный экспортный потенциал. Технологии ведущих зарубежных производителей – Evonik (Германия), Adisseo (Франция) и Sumitomo (Япония) – закрыты для лицензирования, поскольку эти компании сами являются крупными игроками рынка. В этих условиях успешная коммерциализация российской разработки позволит решить ряд задач стратегического характера 20: 1) создать импортозамещающее производство с экспортным потенциалом; 2) укрепить научно-техническую базу ведущего отраслевого центра, имеющего определенное значение для обороноспособности страны; 3) сформировать научный задел для дальнейших исследований и развития аппаратной базы; 4) выйти на международный рынок лицензирования, прежде всего в страны Юго-Восточной Азии, Центральной Азии и Латинской Америки.

Цифровизация отраслевой экономики

Освоение цифровых и информационных технологий становится важным звеном в формировании технологического суверенитета в отрасли новых материалов и химии. Цифровое материаловедение позволяет прогнозировать поведение материалов в различных условиях и разрабатывать новые материалы с заданными свойствами, что существенно сокращает время их вывода на рынок [8, с. 56]. Уже работающие технологии ИИ помогает моделировать и предсказывать свойства новых веществ, что ускоряет создание новых материалов, катализаторов, отечественных лекарственных средств и препаратов, других химических продуктов. Машинное же обучение позволяет анализировать большие объемы данных о структуре и свойствах новых веществ для поиска их оптимальных комбинаций.

Сегодня в энергетике процессы цифровизации перестали быть дополнительной опцией, а стали условием устойчивости отрасли, без которых сложно обеспечить надежность, прозрачность, и управляемость сложной инфраструктурой. В деятельности отечественного ТЭК наблюдается неоднородность проникновения передовых технологий. Наиболее активно цифрови- ленности, в частности, в нефтехимии, а также являются характерными побочными ароматическими компонентами в пивоварении.

зация развивается в тех сегментах, которые первыми столкнулись с последствиями санкций, введенных в 2022 г. За прошедшие годы СВО отечественная энергетика фигурирует на этапе заметного прогресса в развитии и внедрении практик цифровизации по отдельным бизнес-процессам, а также участвует в создании целых экосистем, объединяющих ключевые звенья цепочки формирования стоимости на предприятиях ТЭК.

Заметим, что 2022-й год был периодом высочайшей турбулентности, когда ключевые игроки отечественного ТЭК и высший государственный отраслевой менеджмент находились в подвешенном состоянии и экстренно искали решения, которые позволили бы заменить в кратчайшие сроки зарубежные технологии [9], обеспечить работоспособность ключевых процессов в реалиях обрушившихся санкций и ухода крупнейших зарубежных технологических, сервисных компаний из России. И если 2023 г. стал периодом поиска альтернативных решений, попыток наладить самообеспечение и автономию по ключевым позициям в энергетике страны, то уже в 2024 г. перед ТЭК и государством в целом были сформированы основные направления развития и выхода из сложного положения.

В этом плане 2025 г. стал своего рода пиком продуктивности в развитии цифровизации – уже наблюдается четкая сегментация игроков на рынке импортозамеще-ния и локализации передовых технологий. Отечественный ТЭК достоверно вышел из стадии «точечных пилотов» и аварийной адаптации. И к началу 2026 года цифровизация ТЭК стала устойчивым направлением инвестиций. Компании перестали воспринимать цифровые проекты как разовые IT -инициативы и начали выстраивать свои долгосрочные стратегии. Если чуть ранее ключевая задача сводилась к поиску простой замены IT -решения ушедших с рынка вендоров, то сейчас фокус смещается на повышение управляемости и эффективности бизнеса. Цифровые решения внедряются не ради показателей статистической отчетности, а для достижения конкретных экономических эффектов: снижения простоев, сокращения сроков технологического присоединения, повышения точности планирования, прозрачности учета и управляемости ремонтных программ.

Наиболее эффективными сценариями цифровизации для ТЭК сегодня являются интеграция разрозненных информационных и технологически систем в единые платформы больших данных, внедрение современных технологий мониторинга исправности оборудования на базе промышленного Интернета вещей (Internet of Things, далее – IoT) и предиктивных моделей процессной диагностики [10], автоматизация рутинных операций персонала, автоматизация бизнес-процессов эффективного взаимодействия с потребителями. Для потребителей же ощутимый эффект от внедрения цифровых технологий выражается в повышении качества энергоснабжения, в упрощении схем взаимодействия с энергоснабжающими организациями и управляющими компаниями.

Цифровизацию российского ТЭК в настоящее время корректнее рассматривать в двух отраслевых разрезах: электроэнергетика и нефтегазовый сектор. Уровень внедрения цифровых технологий в них вполне сопоставим, но направления их развития заметно различаются. Так, электроэнергетика идет своим путем, когда разрабатываются собственные нормативные документы, постановления правительства, отраслевые стандарты. Однако они зачастую не согласуются со стандартами ТЭК и промышленно-строительного комплекса. Нефтегазовый сектор РФ движется в более унифицированном, общепринятом направлении: активно участвует в работе Технического комитета 505, стремится придерживаться так называемой бесшовной системы управления и принятия решений ведущих отечественных IT-вендоров.

Несмотря на общий курс развития цифровизации в отечественном ТЭК, в нем наблюдается различная скорость диффузии передовых технологий. Наиболее активно цифровизация развивается в тех сегментах, которые первыми столкнулись с последствиями санкционных ограничений, прежде всего в газовой отрасли: добыче, транспортировке и переработке природного газа. То же относится и к нефтедобыче по вполне понятным причинам, поскольку из России первыми ушли крупные нефтесервисные компании, такие как Halliburton и Schlumberger , на чьих технологиях отрасли многие годы фактически держались. Подобный добровольный или вынужденный исход партнеров создал серьезный разрыв как временнóй, так и технологический, и цифровой. Отраслям пришлось в срочном порядке замещать управленческие решения, которые обеспечивали устойчивую и эффективную добычу углеводородов. Именно это обстоятельство ускорило развитие отечественных цифровых систем – от информационного моделирования [8] до комплексного

Общество

управления данными по всей производственно-технологической цепочке.

В действительности наиболее цифровизированными в российском ТЭК оказались нефтегазовая отрасль и электроэнергетика. Сегмент нефтегаза лидирует благодаря активному внедрению ИИ, цифровых двойников, Big Data , IoT и т.п. в процессы добычи, транспортировки и управления. По сути, сегмент аккуму-

Общество. Среда. Развитие № 1’2026

лирует передовые технологии на всех этапах производственной цепочки. Электроэнергетика активно конкурирует с добычей нефти и газа за пальму первенства в применении новых технологий. Первая обладает передовыми и уникальными технологиями, среди которых Smart Grid [10], цифровые подстанции, ИИ-прогнозирова-ние спроса и интеллектуальные счетчики. Не отстает и сегмент атомной энергетики, аккумулирующей в себе также технологии ИИ, цифровых двойников, IoT , квантовых вычислений и др.

К сегментам, где цифровизация развивается медленнее и недостаточно, эксперты относят часть компаний угольной промышленности, а также теплоэнергетику, особенно в северных регионах. Конечно, на их базе ведется внедрение передовых систем и технологий, таких как, скажем, умные шахты . Однако это всё находится не на должном высоком научно-техническом уровне и не обладает столь стремительными темпами, как у рассмотренных выше сегментов. Различие, в первую очередь, вызвано характером ресурсной и внешнеторговой ориентации российской экономики. И, во вторую очередь, угольная отрасль становится всё менее рентабельной и менее эффективной из-за усиления внимания к проблемам экологии, соблюдения зеленой повестки, перехода на альтернативные виды топлива, ВИЭ , низкого уровня цен на уголь и общего его морального устаревания как источника энергии. Примечательно, что больше всего убыточных компаний наблюдалось в январе – ноябре 2025 г. именно в добыче угля – ровно: 66,67% от общего числа компаний21.

Что касается сегмента теплоэнергетики, то он традиционно является одним из самых сложных в управлении, и для него наиболее характерны сильно изношенная инфраструктура, фрагментированная структура собственников и зависимость от тарифно-ценового регулирования, поэтому любые цифровые проекты требуют весьма заметных финансовых вложений, а прямая экономическая отдача не всегда очевидна на горизонте одного бюджетного цикла. Отсюда цифровизация в сегменте идет неравномерно, т.е. где-то запущенная цифровая процедура ограничивается совершенствованием систем учета и избирательным биллингом22, где-то выстраиваются полноценные цифровые диспетчерские центры и системы управления тепловыми сетями.

Так, в части учета и тарификации осуществляется автоматический сбор данных об услугах (трафик, время, звонки) и контролируется применение тарифных линеек. По функции выставления счетов происходит формирование счетов, отправка напоминаний и контроль оплаты. Ролевая применимость биллинга по сферам применения наиболее критична как жизненно необходимый элемент IT -инфраструктуры в телекоммуникациях (связь, интернет), ЖКХиС , облачных сервисах и SaaS -бизнесе. Также современный биллинг успешно интегрируется с CRM , ERP , системами управления оборудованием и банками, и он помогает избежать счетных ошибок, сократить расходы на содержание персонала и обеспечить непрерывный поток платежей.

В целом же быстрее всего в стране циф-ровизируются те сегменты ТЭК, где одновременно велики масштабы и стоимость чистых активов, высока чувствительность к простоям и авариям, а также имеются крупные рыночные игроки, способные системно инвестировать в IT -отрасль, обслуживающую теплоэнергетику и привлекать профильных экспертов с внешнего рынка.

Если говорить о крупных и крупнейших топливно-энергетических компаниях страны, таких, например, как ГУП «ТЭК СПб», то, по мнению профильных экспертов, уровень цифровизации в Северной столице мало чем отличается от Москвы, центральных регионов или удаленных территорий, поскольку в масштабных корпорациях стандарты и подходы менеджмента унифицированы. Особенности проявляются лишь в локальной теплоэнергетике и в системах малой генерации. Оба мегаполиса со столичным статусом не могут себе позволить перебоев в поставке энергии, и, благодаря достаточным возможностям казны отмеченных городов и наличию мощного IT-сообщества цифровые решения там внедряются быстрее, а ключевые объекты получают более оперативную техническую поддержку. Наличие агломерационной специфики СПб, а именно, высокой плотности застройки, сложных кабельных сетей, жестких требований к надежности и безопасности, а также природно-климатических особенностей делают Северную столицу естественной площадкой для «обкатки» цифровых подстанций, интеллектуальных сетей, роботизированной диагностики и мониторинговой аналитики на базе больших данных.

Наконец, региональный кластер Санкт-Петербурга представляет собой центр оперативно-диспетчерского управления газотранспортной системой страны. В городе расположены ключевые объекты цифровизации: диспетчерские центры, которые осуществляют круглосуточный мониторинг и контроль магистральных газопроводов на всей территории РФ. Они обеспечивают мониторинг более 160 тыс. км магистралей и управление 25 ПГХ. Отдельной особенностью Санкт-Петербурга служит сильная школа проектирования и автоматизации. Исторически в городе сосредоточены проектные институты и инженерные компании, которые динамично, как полагает Д.В. Богданов, директор НОЦ «Газпромнефть-Политех» Санкт-Петербургского политехнического университета Петра Великого23, развивают отечественные SCADA -системы и автоматизированные системы управления технологическими процессами для отечественной энергетики.

Движение в Арктической зоне

Россия активно развивает просторы своей Арктики, делая ставку на ее уникальные природные ресурсы, в первую очередь на углеводороды, которые продолжают играть ключевую роль в мировой экономике. Одновременно важнейшей задачей становится развитие транспортной инфраструктуры, в частности Северного морского пути (далее – СМП), который открывает доступ к удаленным территориям и делает регион привлекательным для отечественного и зарубежного бизнеса. Экстремальные условия Арктики требуют использо- вания передовых технологий в создании сверхмощных ледоколов нового поколения, полупогружных судов для перевозки крупногабаритных грузов, а также судов на воздушной подушке грузоподъемностью 60– 150 т для транспортировки особо тяжелых и негабаритных грузов в районах Арктики, которые могут передвигаться по суше, воде, льду, болотам.

Освоение Арктики послужит своевременным доступом не только к ресурсам, но и к созданию подобающей инфраструктуры. Это открывает новые возможности для экономики и логистики, активирует и ускоряет проектирование и строительство нового арктического флота как ледокольного, так и торгового, в современных условиях с использованием новых материалов, инновационных технологий в строительстве судов арктического класса, СПГ-грузовозов, для модернизация устарелой портовой инфраструктуры Арктической зоны.

Развитие транспортной инфраструктуры Арктики и Дальнего Востока открывает, по мнению замглавы Минпромторга РФ Р.А. Чекушова24, новые возможности для перезапуска программы по международным транспортно-логистическим коридорам с тем, чтобы новые ключевые товарные рынки и те опорные страны – торговые партнеры, которые пока еще не были связаны полноценным регулярным сообщением с РФ, можно было обеспечить надежными и безопасными маршрутами движения25.

Достаточность ресурсного потенциала невозобновляемых источников

За счет федерального бюджета в течение 2023–2025 гг. шла геологоразведка, и в стране появилось 41 месторождение углеводородов, промышленного и энергетического сырья, из которых 31 отнесены к нефтяным. Самые крупные из последних: Толавэй-ское газоконденсатное в ЯНАО с запасами 54,4 млрд м3 газа и 20,4 млн т газового конденсата, Мезенинское в Красноярском крае – 49,7 млрд м3 газа и месторождение

Общество

имени Алексея Конторовича в ЯНАО с запасами газа в 30,3 млрд м3, нефти 7,0 млн т и 400,0 тыс. т конденсата, Сибирское Восточное в Кемеровской области, содержащее 280,0 млн т.

Положительная динамика по приросту запасов в 2025 г. сохраняется по большинству видов сырья. По уточненным данным министра природных ресурсов и экологии РФ А. Козлова, общий прирост балансовых запасов угля составил 938,1 млн т, увеличились запасы нефти и конденсата по всем категориям, по газу – 670 млрд м3. Задел активных геологоразведочных работ благополучно сформирован на 2026 г., и стоит отметить, что только по одному лишь федеральному проекту «Геология: возрождение легенды» высококвалифицированными недропользователями идет поиск полезных ископаемых на 70 перспективных объектах.

Расширение минерально-сырьевой базы потенциально укрепляет бюджетную устойчивость и экспортную активность, а также создает задел для развития производственно-технологических цепочек внутри страны. Получение реального экономического эффекта будет зависеть от того, как быстро балансовые запасы трансформируются в технически, коммерчески оправданные извлекаемые объемы фактической добычи и промышленной переработки с помощью новых инвестиционных проектов и надлежащих финансовых вложений в региональную инфраструктуру и логистику.

Увеличение числа открываемых месторождений может быть объяснено появлением инновационных технологий извлечения ресурсов, когда ранее убыточные месторождения сегодня становятся экономически рентабельными. В этом случае компании ставят их на баланс и начинают

Общество. Среда. Развитие № 1’2026

разработку, следовательно, восстанавливается работа геологоразведочных предприятий. Российская горнодобывающая промышленность готовится к разработке новых капиталоемких месторождений совместно с китайскими и, возможно, американскими партнерами. От себя заметим, что, правительство страны за последние годы заметно усилило внимание к проблемам учета национального богатства, сохранности минерально-сырьевой базы и к рачительному расходованию запасов и ресурсов.

В России создана уникальная, одна из самых крупных в мире по масштабам минерально-сырьевая база практически всех видов РЗМ, в том числе лития, бериллия, ниобия, тантала, титана, циркония, скандия, ванадия. К сожалению, имеющийся потенциал по разным причинам в достаточной мере пока не реализован. Добыча и промышленная переработка всего перечисленного с получением готовой товарной продукции ведется лишь на единичных месторождениях, из которых можно уверенно назвать Ловозерское и Павловское.

Выводы

-

1. Реализацию программ социальной и промышленной газификации/догази-фикации необходимо централизованно (усилиями профильных министерств и ведомств) и детально (в режиме построения межотраслевых балансов и по схемам региональной кооперации) увязать со средне-и долгосрочными отраслевыми планами обеспечения энергоресурсами старых и новых промышленных предприятий в регионах Арктической зоны, Восточной Сибири и Дальнего Востока РФ в связи с образованием в условиях санкционного давления избыточных объемов углеводородов, подлежащих включению во внутрихозяйственный экономический оборот по стратегически важным и приоритетным направлениям развития национальной экономики.

-

2. Решению эффективного развития нефтегазохимического сектора, как показывает отечественный опыт и лучшие зарубежные практики, способствует ускоренное внедрение кластерной формы организации регионального промышленного нефтегазохимического производства, максимального приближенного к источникам добываемого сырья. Такая форма существенно отличается от других территориальных и интегрированных отраслевых форм своей общей стратегической направленностью, взаимодействием между участниками кластера и органами государственной власти, активным использованием специфических активов и повышенной наукоемкостью как производства, так и конечной продукции. Идея формирования НГХ-кластера должна быть сформулирована самими отраслевыми корпорациями и компаниями в правовых режимах ГЧП/ЧГП. Но инициация26 непосредственно создания НГХ-кластера должна исходить со стороны государства,

-

3. Современная портовая инфраструктура, связанная новейшими логистическими цепочками от мест добычи, промышленной переработки природного газа и производства СПГ, позволит наладить систему его транспортировки по торговым контрактам многочисленным потребителям АТР в пóр-ты КНР, Вьетнама, Малайзии, Индонезии, Мьянмы, Японии, Кувейта, Бангладеш, Турции, Индии, Республики Южная Корея и иных стран-партнеров. Эти же безопасные транспортные коридоры, включая водный трафик, обеспечат бесперебойные экспортные поставки из РФ готовых продуктов нефтегазохимии.

-

4. Коммерческие договоры на экспортную поставку, составляемые в рамках системы долгосрочных торговых отношений стран-партнеров, согласно приоритетам российского законодательства (ст. 79 Конституции РФ), должны предусматривать

-

5. Необходимо признать в российском законодательстве существующую, в соответствии с международным правом, практику финансовых расчетов, основанных на принципах бартерных, клиринговых и взаимозачетных (неттинг) сделок, в цифровых валютах с активным использованием надлежащих инновационных

с учетом его стратегических интересов, проводимой политики импортонезависимости, импортозамещения, разворота на Восток, азиатского вектора интересов страны и т.д.

наличие обязательств по проведению финансовых расчетов за продукцию российских газовых компаний и территориальных промышленно-производственных НГХ-кла- стеров в согласованных национальных валютах, что в настоящее время уже благополучно осуществляется в значительной доле по операционным расчетам в сфере внешней торговли.

страховых инструментов, с расширением возможных источников торгового кредитования и с учетом всех возможных ситуационных обстоятельств, например таких, чтобы станции разжижения на территории новых стран-покупателей отечественного СПГ создавались непосредственно с российским участием.