Разработка методики арендных платежей земельных участков с неразграниченной собственностью органов власти

Автор: Максимова Т.В., Дорошенко Ю.А., Таипова Э.Х.

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.18, 2024 года.

Бесплатный доступ

Статья посвящена исследованию методических подходов формирования арендных платежей за использование земельных участков, принадлежащих государственным и муниципальным органам власти, в том числе с неразграниченной формой собственности. Цель исследования: обоснование авторского методического подхода, направленного на определение размера арендной платы за использование земельных участков с учетом результативности и условий разрешенного использования. Гипотеза статьи: на арендные платежи влияет комплекс факторов, среди которых существенное значение имеет рентабельность результатов деятельности, осуществляемой арендатором и существующий рыночный спрос на земельные участки. Разработанная методика учитывает принцип экономической обоснованности арендных платежей и отличается аргументацией целесообразности применения коэффициента, учитывающего разрешенное использование земельного участка со стороны органов власти. В методике используется метод ранжирования факторов на основе экономико-математического моделирования, при расчете арендной платы введена дополнительная переменная, отражающая доходность земельных участков с корректировкой на существующий спрос и фактор времени. Предложенная авторами методика может быть использована региональными и муниципальными органами власти в целях увеличения неналоговых доходов местных бюджетов, обеспечивает рациональное использование земельных участков и позволяет исключить некорректную оценку при одновременном соблюдении баланса интересов между органами власти, интересами бизнеса и населения территорий.

Аренда земельных участков, арендные платежи, факторы арендной платы, доходность земельных участков, разрешенное использование земельного участка

Короткий адрес: https://sciup.org/147243936

IDR: 147243936 | УДК: 332.28:332.6 | DOI: 10.14529/em240211

Development of a methodology for rental payments of land plots with undemarcated property of government authorities

The article focuses on the study of methodological approaches to the formation of rental payments for the use of land plots owned by state and municipal authorities, including those with an undemarcated form of ownership. The purpose of the study is to substantiate the author's methodological approach aimed at determining the amount of rent for the use of land plots, taking into account the effectiveness and conditions of permitted use. The hypothesis of the article is as follows: rental payments are influenced by a complex of factors, but the profitability of the results of activities carried out by the tenant and the existing market demand for land plots are of significant importance. The developed methodology takes into account the principle of economic feasibility of rental payments and is distinguished by the argumentation of the expediency of using a coefficient that takes into account the permitted use of the land plot by the authorities. The methodology presents a method of ranking factors based on economic and mathematical modeling; when calculating rent, an additional variable is introduced that reflects the profitability of land plots, adjusted for existing demand and the time factor. The methodology proposed by the authors can be used by regional and municipal authorities in order to increase non-tax revenues of local budgets, ensure the rational use of land plots and eliminate incorrect assessment while maintaining a balance of interests between authorities, the interests of business and the population of the territories.

Текст научной статьи Разработка методики арендных платежей земельных участков с неразграниченной собственностью органов власти

Проблемы аренды земельных участков являются актуальными как для бизнеса, так и для органов власти, что подтверждается статистическими данными о преобладании собственности, находящейся в федеральной, региональной собственности и собственности местных органов власти. Для бизнеса земля – это ресурс развития, для органов власти – это источник неналоговых доходов бюджета [14, 20, 21]. Стоимость использования, то есть арендная плата земельных участков, регламентируется государственными нормативноправовыми документами, актами представительных органов местного самоуправления. При этом с позиции детализации определения арендных платежей в постановлении Правительства РФ есть общее требование для арендодателей руководствоваться комплексом принципов определения арендной платы на землю без детализации и методической расшифровки. Одним из принципов является «экономическая обоснованность», который относится к такому важному обстоятельству, как тот факт, что собственник земли формирует арендную плату с учетом доходности земельного участка, а, соответственно, категории земель, к которой отнесен земельный участок (вида его разрешенного использования и др.) 1 .

Отсутствие модельных вариантов и наличие разнообразия методик, применяемых в практике работы органами власти, многообразие параметров, используемых при расчете величины арендной платы, подтверждает дискуссионность рассматриваемой проблемы, наличие несогласованности интересов арендодателей и арендаторов, требующих гибкости и компромисса. Центральной проблемой при выборе и обоснованию вариантов стоимости аренды земельных участков, с одной стороны, является необходимость учета требований федерального законодательства, а, с другой – непосредственных участников арендных отношений.

Теоретической и методической основой исследования послужили работы ведущих российских авторов по проблемам формирования платы за использование земельных ресурсов, а также нормативно-правовые акты РФ [5, 6].

Обоснование методического подхода к определению размера арендной платы за использование земельных участков в зависимости от комплекса факторов нашли отражение в работах И.А. Астраханцевой [1], это: характер использования земельного участка, влияние результатов предпринимательской деятельности на доходы бюджета, включение параметров негативного воздействия на состояние земельного участка и показателей позитивного влияния на социальную привлекательность территории. Следует отметить, что перечисленные факторы не имеют четких алгоритмов сбора информации, в силу этого сложно применимы на практике.

Методические подходы с учетом кадастровой оценки стоимости земельных участков как основной составляющей расчета арендной платы посвящены труды Н.И. Бурмакиной [3]. Вопросы технологии применения математических инстру- ментов при определении кадастровой стоимости отмечены в исследованиях А.В. Пылаевой [12]. Акцент на кадастровой оценке при определении арендной платы земельных участков представлен также в работе Н.В. Волович [4], где автор уделил внимание взаимосвязи с неналоговыми доходами бюджета. В публикации Курченкова В.В. используется иной методологический подход к определению размера арендной платы, в частности, предлагается использовать не кадастровую стоимость земельного участка, а рыночную стоимость [9].

Несмотря на значительный научно-практический потенциал проблемы экономически обоснованной величины арендной платы земельных участков, в экономических публикациях авторами предлагается множество подходов и алгоритмов расчета, что сдерживает решение практических вопросов, которые актуальны для органов власти, требуют оперативных решений.

Теория и методы

Использование земли в Российской Федерации является платным, Земельный кодекс РФ фиксирует две формы платы за использование земли: земельный налог и арендная плата 2 . Земельный налог, как известно, платят собственники земельных участков, а величина определяется как произведение кадастровой стоимости на налоговую ставку 3 . Величина платежа за аренду земельного участка определяется с учетом требований законодательных и нормативных актов на федеральном 4 , региональном 5 и местном уровнях власти 6 .

Анализ нормативных и законодательных актов позволил сделать вывод о том, что законодатель жестко регламентировал два фактора – кадастровую стоимость [23] и ставку арендной платы. Это введено, исходя из обстоятельства, что кадастровая стоимость является функций таких факторов, как расположение участка, его целевое назначение, инфраструктура и другие. Следовательно, в конечном итоге, размер арендной платы должен определяться только исходя из кадастровой стоимости:

Ап = Скад x Сап, (1) где Ап – размер арендной платы; Скад – кадастровая стоимость арендуемого земельного участка; Сап – ставка арендной платы, установленная в процентах от кадастровой стоимости земельного участка.

На региональном уровне органам местного самоуправления городских округов и муниципальных районов предоставлено право устанавливать поправочные коэффициенты при обязательном условии их экономического обоснования. Это позволяет органам местного самоуправления реализовать функцию регулирования величины арендной платы [13].

На территории Челябинской области муниципалитетам предоставлено право устанавливать три корректирующих коэффициента, учитывающих доходность земельного участка в зависимости от вида разрешенного использования, особенности расположения земельного участка в муниципальном округе, городском округе, муниципальном районе и категории арендатора 7 . В то же время модельных вариантов экономического обоснования расчета корректирующих коэффициентов не разработано, и каждый регион и/или муниципалитет вынужден самостоятельно определять конкретную методику расчета с учетом экономических интересов территории [8].

Авторы считают, что арендные платежи в силу регулирующей функции со стороны арендодателя – собственника земельного участка [10], должны учитывать в качестве нормативно допустимых поправочных – коэффициенты, отражающие рентабельность продаж результатов деятельности, осуществляемой арендатором с использованием земельного участка, а также существую- (дата обращения: 02.02.2024).

щий рыночный спрос на аренду земельных участков:

Ап = Скад x Сап x Кi, (2) где Кi – поправочные коэффициенты; i – порядковый номер фактора.

Разработанный авторами подход опирается на метод ранжирования значений поправочных коэффициентов в заданных пределах, что широко применяется при оценке влияния показателей социально-экономического развития регионов [1, 2, 13] и реализуется на основе применения экономи-ко - математического моделирования [1, 7, 16, 19].

При оценке величины арендной платы теоретически может применяться комплекс показателей, которые отражают влияние факторов:

-

1) кадастровая стоимость: оценка кадастровой стоимости аналогичных земельных участков (площадь, местоположение, назначение) может служить основой для определения адекватной величины арендной платы;

-

2) экономические показатели деятельности в соответствии с видом разрешенного использования земельного участка: уровень дохода, уровень рентабельности продаж, инвестиционная активность и другие экономические показатели, которые могут также быть учтены при определении арендных платежей;

-

3) спрос и предложение: уровень спроса на аренду земельных участков и наличие свободных участков может влиять на установление адекватной величины платежей;

-

4) инфраструктура и услуги: наличие инфраструктуры (дороги, коммуникации, доступ к городским сервисам) и качество услуг также может оказывать влияние на размер арендных платежей [9, 11, 15, 17, 18].

В данной статье предложено и апробировано применение методики расчета арендой платы, где корректирующий коэффициент К1 включает два компонента: КR – коэффициент рентабельности продаж результатов деятельности, осуществляемых арендаторами в соответствии с видом разрешенного использования арендованных земельных участков; Ккспрос – коэффициент спроса, учитывающий характер и емкость спроса на земельные участки в данном муниципальном образовании. Формула расчета включает произведение двух указанных коэффициентов:

К 1 = К R * К к спрос . (3)

Результаты

Для обоснования значений корректировочного коэффициента К 1 , учитывающего разрешенное использование земельного участка, проведен расчет средних значений рентабельности продаж результатов деятельности, осуществляемых на арендованных земельных участках. Источником информации для расчета средних величин рентабельности явился сайт ФНС России «Прозрачный бизнес» [22]. Рентабельность продаж проанализирована по видам экономической деятельности, которые осуществлялись на земельных участках с установленным видом разрешенного использования в Сосновском муниципальном районе в 2019– 2022 годы.

В результате выборочная совокупность составила N = 58 (где N – число наблюдений), разброс значений рентабельности по различным видам деятельности составил от 0,64 до 40,73 %.

В соответствии с правилом Стерджеса и функцией желательности Харрингтона диапазон данного показателя в виде интервального вариационного ряда весовых коэффициентов через двукратное нормирование может быть представлен в виде корректирующего коэффициента К R (табл. 1).

Вторым фактором, который учитывался в поправочном коэффициенте (К 1 ), явился спрос или количество заключенных договоров в разрезе видов разрешенного использования земельных участков. По результатам аналитической оценки получена совокупность средних значений количества

Таблица 1

Значения корректирующего коэффициента К R в зависимости от показателей рентабельности

По аналогии с изложенным выше подходом нами определен корректирующий коэффициент К к спрос (табл. 2).

В табл. 3 приведены расчетные значения коэффициентов К R , К к спрос и К 1 .

Обсуждение и выводы

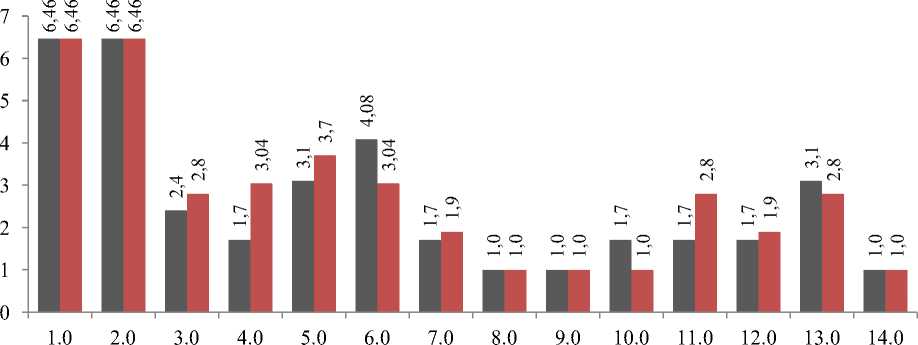

На рисунке представлена визуализация значений коэффициента К 1 , учитывающего разрешенное использование земельного участка по укрупненным группам на территории Сосновского муниципального района, за 2023 г. и предлагаемое значение на 2024 год.

Значение коэффициента К1, учитывающего разрешенное использование земельного участка на территории Сосновского муниципального района, имеет определенную вариабельность. Самые высокие значения наблюдаются в укрупненных группах – «Сельскохозяйственное использование» (1.0), «Жилая застройка» (2.0), «Предпринимательство» (4.0): в этих группах значение К1 составляет 6,46. В группе «Отдых (рекреация)» (5.0) зна- ные укрупненные группы имеют значение К1 значительно меньше.

Внутри укрупненных групп высокие значения К 1 продемонстрировали такие виды разрешенного использования, как «Обеспечение космической деятельности» (6.1) – 7,36; «Ветеринарное обслуживание» (3.1) – 7,3.

Эти изменения связаны с ростом среднего значения показателя рентабельности продаж за анализируемый период. Следовательно, данные виды деятельности являются прибыльными, и в соответствии с предложенным подходом значение корректирующего коэффициента растет по отношению к другим видам разрешенного использования.

Данный факт является косвенным подтверждением выдвинутой гипотезы о влиянии на арендные платежи комплекса факторов, а именно: рентабельности продаж от деятельности, осуществляемой арендатором и существующим рыночным спросом, корректирующие коэффициенты позволяют определять адекватную величину арендных платежей.

Таблица 2

Значения корректирующего коэффициента К кспрос в зависимости от фактора «Количество заключенных договоров» (фактор спроса)

|

Ранг интервала |

Диапазон числа договоров |

Весовые коэффициенты в соответствии с рангом |

1-е нормирование весовых коэффициентов |

2-е нормирование весовых коэффициентов |

Значение корректирующего коэффициента, К к спрос |

|

5 |

0–106 |

0,07864 |

1 |

1 |

1 |

|

4 |

107–213 |

0,10510 |

1,336 |

1,60 |

1,6 |

|

3 |

214–320 |

0,14045 |

1,786 |

2,20 |

2,2 |

|

2 |

321–427 |

0,18771 |

2,387 |

2,80 |

2,8 |

|

1 |

˃428 |

0,25086 |

3,190 |

3,40 |

3,4 |

■ К1действ ■ К1расч

Значения коэффициента К 1 по укрупненным группам вида разрешенного использования

|

о сп |

ОО |

о |

о |

о |

•X |

О Ч |

О |

О Ч |

О |

О |

О |

40 |

о |

О |

04 fH |

04 |

04 |

|||||||||

|

о с « |

4© |

rH |

О |

|||||||||||||||||||||||

|

« |

04 |

ОО |

04 |

СП |

О |

04 |

О |

04 |

Ч |

04 |

04 |

04 fH |

04 rH |

|||||||||||||

|

о |

о 4© |

40 |

40 |

40 |

40 |

rH 40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

В 40 |

40 |

о 40 |

40 |

40 |

О |

|||||||

|

2 S ° о И 2 § 2 л о 3 1 2 * И М х к ей ей ® 2 к х |

© 5 X |

о о X X X X о X X X X ей X о о К |

© © X X © © © И |

© X X ей и О со ц о X о § © к |

н © о X X © 1 2 о X ей 2 Н |

© о X X © 2 о X 5 X © н X о 2 © © § ю о 2 о н И < |

© о X X © 2 о X 5 X © В |

н © о X X © в 2 о X ей X © © у X н и © х ей S св е |

н © о X X © ц В 3 2 о X ей И О © X § 6 о л е |

н © о X X © 2 о X W ей X X а © СП |

© о X X © 2 о X W ей X X © 2 |

© о X X © ц В 3 2 о X W ей И © В X К |

© о X X © 2 о X ^ © © у X 2 X X © © к |

© X X © В X X © X 2 и |

ей X К © © СП |

СП И и |

и |

к © о к из © © эк § © © к к 2 © о X © к к © © к © © ю о |

© о к к © в 2 о к W ей к в ей ^ ? 6 к СП О 2 © Д' |

© о к © © ей К К © и © ч о и СП К о к о к ей к |

h К Н |

© ей Н ЭК В в СП © © |

н о к © к ей 2 эк В к § ю о 2 о н и < |

Н С о к © к ей 2 эК В к ч о га |

||

|

in |

ш |

m ш |

in |

ш ш |

4© Ш |

in |

00 ш |

04 ш |

О 4© |

4© |

N 4© |

4© |

ш 4© |

4© 4© |

4© |

00 4© |

04 4© |

о |

fH |

м |

||||||

|

4© |

чо |

40' |

? 4о' |

4о' |

? 40^ |

40^ |

? 40^ |

40^ |

? 40^ |

? 40^ |

? 40^ |

О |

^ 40^ |

о |

40^ |

й; |

40^ |

о |

О |

^ 4© |

■й 40^ |

Ч; |

||||

|

о с W |

ГП |

ГП |

||||||||||||||||||||||||

|

04 |

О rH |

04 rH |

о |

04 |

О |

О rH |

04 |

04 fH |

rH |

04 |

О |

|||||||||||||||

|

О |

rH |

in |

40 |

ОО |

о rH rH |

rH |

rH |

rH |

40 rH |

rH |

ОО rH |

04 rH |

Й |

О гч |

rH |

И |

Й |

|||||||||

|

2 S § 2 И СП © -X к X х И и В § ® 2 к х |

© © К © X © © ЭХ © © © 5 и |

О и н © ч о и © X X © н © ей X |

6 © © © X 2 X X X X «в со * S X ей эх Л * га х |

о и н © ч о и © в о и о |

© л ей X © н £ X X X X 5 ^ О я Н г © о X н я © И X В 3 “ СО га |

о и н © ч о и о ч ей и |

X X о X о X X ей X © X X ей и X в ей 3 га |

о И © ч о И о X н о § |

О И н © ч о И о н о X и |

О и н © ч о и о © и |

о и н © ч о и © X X Ё |

о и н © ч о и о X X и и |

О и © ч о и о ц © у К |

О и © ч о и о ю си |

ей и н © эк СП о X о о X © © © © X X © © X © © ю о © о X £ ей К |

© ЭК СП О X О © © © ей о ю ей X К ©Н R-T В s а © 2-к х я эк ^ S |

ей К ей И © ЭК СП О X О о ю о © о 2 Й к © К ей © X х В В « 2. © © © m к |

К X к к 2 о н к к |

6 cu к о © и © эк СП о X о X © © © © В и § а О к |

© к к © в о X о к © и |

X В к н о и к в X В к к © и © ЭК СП О X О X © © © © ей К В га |

я а ЭК © © W К Я |

К о 2 © о В в о >> и Ч ей |

© ЭК 5 2 о о X н _ © О ей В © X в s 2 ч к © о о К эк К ж ч со R 2 В Ч и |

ей эК О 2 g СП R ей Ц К в ей К К ей И О X X о и |

© к в © о к в к и ч © © К |

|

fH |

m |

ш |

4© |

00 |

©4 |

О fH |

fH fH |

fH |

m fH |

и |

4© |

00 |

04 fH |

о N |

СП N |

N |

||||||||||

|

й |

О |

О |

о fH |

О rH |

о rH |

о rH |

о fH |

о rH |

о rH |

о rH |

rH |

оо N |

ос |

ОС |

О rH |

04 fH |

о нН |

□ч нН |

о нН |

00 N |

ОС |

ос |

О нН |

||||||

|

о с |

X |

X |

X |

X |

X |

О fH |

о rH |

О |

О нН |

00 N |

о нН |

||||||||||||||||||

|

« |

О |

о |

rH |

о fH |

04 fH |

□ч rH |

о rH |

□ч rH |

О rH |

°°г N |

ОС |

ОС |

О rH |

04 fH |

О нН |

□ч нН |

О нН |

О fH |

ОС |

ос |

О нН |

||||||||

|

о |

^ |

О об |

ОО |

об |

об |

об |

О 04 |

СЧ |

СЧ |

СЧ |

О О fH |

О rH |

о rH |

о rH |

О |

О fH fH |

rH rH |

RH |

rH |

О гч |

rH rH |

rH |

О сп fH |

нН rH |

нН |

rH |

|||

|

- X X и о СП о X X 2 S g б § 2 X X 2 X |

н о X о X ей 2 эх X ч со О га |

о X X 2 X о X о X ^ |

н о X о X ей 2 эх X X X X га |

© © к© Я 2 © X © X © © О |

Ц X о X X X © й о о X © X X © X © X © © ю О |

)Х О © )Х X © © о си 2 X X X ей & )Х о X X © X © ей ^ ц И ей ей X Р. ей © X Ч X © о е |

ей X ч о X о X ей X О © X X © X X © X X © X © X © © ю О |

ей ей X 2 X X © X X о X © X X X © о X X X © © © X X © © § >S о 5 |

2 © & S & с 2 S © я S © © ЭХ © к© © © © X X h © © X X © © |

ЭХ X О н X о © X X ч о X X ей X ей X О |

S © о X X © © ей X о |

X © о X X © © 5 X 6 X X о н к |

© © © S X я ей © 2 © © Й |

2 X X © © X © Он ч ей X X о н о ей М |

X X X ей н X ей X X © X © © |

X о © © о X 2 X © © X ей X X о н о ей м |

ей © © © 2 X X Он © со © Он |

g © к© © © 3 X 4 © М |

X 2 ей Й © X ю о X 2 2 X ч о X © X X ей X о со X ц о X © © н ю О |

X 2 ей Й © X ю о X 2 2 X ч о X © X X ей X о со X ц о X © о X X ей X X © X и |

- X X « о о © © X © © X X X X © о § |

s' © В Я Он я © я о ей 3 3 S ^ 5 S © |

X © о X X X © © 5 X X X ей н X Он |

X © о X X X © © W ей X X X ей X X © X и |

© ей X ей м |

К S X © X я X я X © © 3 к© © X © я X © 3 X X 5 м |

X 2 ей S © X ю о X 2 3 X ч о и © X X ей и о со X X о X © © н ю О |

X § © X ю о X 2 3 X ч о и © X X ей и о со X ц о X © о X X ц ей X X © X и |

X X о о © © X © © X X X X © о § к |

|

о 00 |

00 |

N 00 |

m 00 |

ОС |

1Л 00 |

4© 00 |

|||||||||||||||||||||||

|

m |

4© |

00 |

04 |

00 |

00 00 |

04 00 |

о 04 |

04 |

N 04 |

m 04 |

04 |

ш 04 |

|||||||||||||||||

|

? чо |

чо |

°°г |

□Ч |

ос |

□ч |

ОС |

ос |

о rH |

□Ч rH |

□ч rH |

СП |

о |

ОС |

о |

о Ч rH |

о |

о |

о |

ОС |

р нН |

Р нН |

Р нН |

сп |

О нН |

О нН |

СП |

|||

|

о с i W |

О |

4© fH |

rH |

о fH |

О нН |

||||||||||||||||||||||||

|

W |

N |

□Ч |

ос |

□ч |

ОС |

О |

ос |

о rH |

□Ч rH |

□ч rH |

СП |

04 fH |

ОС |

□ч rH |

О rH |

□ч rH |

ОС |

о нН |

сп |

О нН |

О нН |

СП |

|||||||

|

^ |

О сп |

ГП |

^ |

о rH |

о |

rH |

пг |

пг |

°р |

Р |

О нН |

О 16 |

rH |

||||||||||||||||

|

и ей X ей X X х X X |

ей эХ О н о ей со ей Ц X ^ ей X ей Н Л О X Ч о и |

ей X о 2 ей эх о Л ей со ей X я ^ н и 2 О X ей Л со |

X эх о н о ей со )Х о ц X ^ X X ей X X о ю О |

X 2 ® н ° S S 5 © 3 к© о |

© X X ей X X В © ю о © о X X § S S о 2 |

X X X X © о © X X X и |

© X X ей X X х © ю о © о X о н и |

© X X © X X ft |

© X X © © X © о Он X X © X X ей X о со ей Он Ю О |

© X н X X со о. © О X £ 2 |

© X X ей X о со X ц о X © X © о X со О X X © Он |

© X X © X ей В © о X X © X © © н ю О |

X © о X X © © ч эх о X £ ей X © X X © © X © © ю о |

© X X ей X X ^ ю о © о X Он ей X X Он © © га |

© ей © © h я S S X S о с 5 о и |

© X X © X ей в © о X о © |

2 I © х р © Он я о © — X X © Р Н х ей Он X 2 2 н X X со И ей X Он X о О 2 |

X X X 2 Он |

2 X X со ей ей S |

X © о X X ц © © W ей X о X ей н © X W ей © X о X X ей И |

© X X ей н X X © о X X © X © © н ю О |

© X X ей X X © ю о © о X X X X X © о |

R X X © X © X X со ей Он |

2 © ю О ей Н Он о X © X ей ей ^ 2 £ s « ей © 2 О X о Й я ч § у X О х |

X © о X X X © © 5 X X о § 2 7 о X X о 9 ей Н © га |

2 X о я © О © а й 3 о |

н о X и |

© X X ей И X © ю о © о © © X X н © X £ |

ей X 5 ю ft X ей н <5 |

|

ю м |

4© |

N |

00 N |

о m |

m |

m |

m m |

п |

1Л m |

4© m |

ГП |

00 m |

04 |

о |

5 |

in |

04 |

О ш |

|||||||||||

Список литературы Разработка методики арендных платежей земельных участков с неразграниченной собственностью органов власти

- Астраханцева И.А. Эконо мическое обоснование корректирующих коэффициентов, используемых при расчете арендной платы за пользование земельными участками // Сборники конференций НИЦ Социосфера. 2016. № 39. С. 85-90.

- Будько О.Н., Селюжицкая Т.В. Ранжирование регионов Беларуси на основе разработки системы эколого-экономических показателей // Экономика. Управление. Инновации. 2019. № 1 (5). С. 11-16.

- Бурмакина Н.И. Особенности кадастровой оценки недвижимости и влияние ее результатов на правообладателей недвижимости // Экономика и предпринимательство. 2021. № 1 (126). С. 992-995.

- Волович Н.В., Ковалев Д.В. Вопросы оспаривания результатов определения кадастровой стоимости объектов недвижимости. Ч. 1: Методология // Имущественные отношения в Российской Федерации. 2021. № 2 (233). С. 53-64.

- Голованова Л.А., Мишин С.А. Ранжирование регионов по социально-экономическим показателям // Ученые заметки ТОГУ. 2022. Т. 13, № 4. С. 65-70.

- Ершов В.А. Все о земельных отношениях: кадастровый учет, право собственности, купля-продажа, аренда, налоги, ответственность // ГроссМедиа, РОСБУХ. 2018.

- Ершова Н.В., Колбнева Е.Ю. Прогнозирование величины арендной платы за земли, находящиеся в муниципальной собственности // Вестник Воронежского государственного аграрного университета. 2016. № 1 (48). С. 276-280.

- Кобрин М.Ю., Самсонов Р.А. Определение коэффициентов вида разрешенного использования (код 1.12 «Пчеловодство») для расчета арендной платы за публичные земельные участки, расположенные в сельсоветах муниципального образования Ельцовский район Алтайского края // Управление современной организацией: опыт, проблемы и перспективы. 2021. Т. 14, № 2. С. 45-51.

- Курченков В.В., Фетисова О.В., Макаренко О.С. Актуализация методических подходов к расчету арендной платы за земельные участки государственной и муниципальной собственности в городских округах // Региональная экономика. Юг России. 2019. Т. 7, № 2. С. 157-164.

- Максимова Т.В., Дубынина А.В., Хлестова К.С. Оценка коэффициентов, учитываемых при определении арендной платы за земельные участки в г. Челябинске // Социум и власть. 2018. № 5 (73). С. 82-90.

- Полищук О.А. Актуальные направления развития инструментария оценки прав аренды земельных участков, находящихся в государственной и муниципальной собственности [Электронный ресурс] // Российский экономический интернет-журнал. 2023. № 4. URL: https://www.e-rej.ru/publications/208/п/ (дата обращения 08.01.2024).

- Пылаева А.В. Современное состояние и перспективы развития кадастровой оценки недвижимости в России // Земля Беларуси. 2023. № 1. С. 51-59.

- Самсонов Р.А., Бочаров С.Н., Мищенко В.В., Кобрин М.Ю. Механизмы рыночных и регулятивных коэффициентов для определения арендной платы публичных земельных участков в регионе // Экономика региона. 2021. Т. 17, № 2. С. 673-687.

- Юсупова М.С. Обобщение и ранжирование макрорегионов России по социально-экономическим показателям развития // Известия Кабардино-Балкарского научного центра РАН. 2014. № 2 (58). С. 119124.

- Dankevich A.E. Development of leased land relations // Zemlevporady. herald. Kyiv. 2015. No. 10. P. 34-39.

- Graubner M. Lost in space? The effect of direct payments on land rental prices // European Review of Agricultural Economics. 2018. Vol. 45, iss. 2. P. 143-171. DOI: 10.1093/erae/jbx027

- Harrington L. Analytic Determinacy and 0# // Journal of Symbolic Logic. 1978. Iss. 43, No. 4. P. 685693. DOI: 10.2307/2273508

- Mani G. Model Agricultural Land Leasing Act, 2016: Some Observations // Econom-ic&PoliticalWeekly. 2016. Vol. 51, No. 42.

- Report of the Expert Committee on Land Leasing. New Delhi: Government of India. NITI Aayog, 2016. 59 p.

- Sturges H. The choice of a class-interval // J. Amer. Statist. Assoc. 1926. 21. P. 65-66.

- Yang Z., Ren R., Liu H. & Zhang H. Land Leasing and Local Government Behaviour in China: Evidence from Beijing // Urban Studies. 2015. Vol. 52, No. 5. P. 841-856. DOI: 10.1177/0042098014529342

- Прозрачный бизнес ФНС России: [сайт]. URL: https://pb.nalog.ru/calculator.html (дата обращения: 02.02.2024).

- Росреестр: Федеральная служба государственной регистрации, кадастра и картографии: [сайт]. URL: https://rosreestr.gov.ru/press/ (дата обращения 02.02.2024).