Разработка организационно управленческих и экономических решений в управлении операционной деятельности организации с использованием метода функционально стоимостного анализа

Автор: Устюгова И.Е., Воронцова Ю.Н., Кривенда А.О., Черников В.В., Карпович М.А.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (87), 2021 года.

Бесплатный доступ

Тенденции мировой экономики требуют пересмотра актуальных подходов к управлению ресурсосбережением, применения новых методов совершенствования эффективности деятельности социально-экономических систем, комплексного организационного проектирования. Раскрыты цель, задачи и принципы функционально-стоимостного анализа. Показаны его место и значение в системе управления производством и для совершенствования экономических расчетов. Уделено внимание разработке методических и руководящих материалов по организации и проведению функционально-стоимостного анализа. Сделана попытка показать его широкие возможности в качестве инструмента совершенствования управления предприятием. Разработаны рекомендации прикладного характера, которыми специалисты могли бы воспользоваться в практической работе при внедрении функционально-стоимостного анализа. Метод ФСА реализуется в различных отраслях производства независимо от их особенностей: промышленность, сельское хозяйство, транспорт, торговля, сервис, туризм, а также на различных стадиях производства согласно технологическому процессу. В статье были поставлены и решены задачи: рассмотрены теоретические аспекты разработки управленческих решений на основе результатов анализа функциональных стратегий компании с использованием метода функционально стоимостного анализа; раскрыто понятие и приведена классификация методов разработки и принятия управленческих решений; выявлена сущность, назначение, особенности, применения метода функционально стоимостного анализа; организационные и методические аспекты применения метода функционально стоимостного анализа; проведена разработка и представлен порядок выбора управленческих решений из альтернативных вариантов в управлении операционной (производственной) деятельности МУП «Школьный Комбинат». Разработка управленческого решения - один из наиболее важных управленческих процессов, от эффективности которого в значительной степени зависит успех всей организации. Профессиональный менеджер должен владеть современными технологиями выработки, принятия, реализации управленческих решений, без которых эффективное управление организацией в сложной экономической обстановке практически невозможно

Экономические решения, организационные решения, управленческие решения, метод функционального стоимостного анализа

Короткий адрес: https://sciup.org/140257352

IDR: 140257352 | УДК: 303 | DOI: 10.20914/2310-1202-2021-1-394-409

Development of organizational management and economic solutions in the management of the organization's operational activities using the method of functional cost analysis

Trends in the global economy require a revision of current approaches to resource conservation management, the use of new methods to improve the efficiency of socio-economic systems, and integrated organizational design. The purpose, objectives and principles of functional cost analysis are disclosed. Its place and importance in the production management system and for improving economic calculations are shown. Attention is paid to the development of methodological and guidance materials for the organization and conduct of functional and cost analysis. An attempt is made to show its broad capabilities as a tool for improving enterprise management. Recommendations of an applied nature were developed, which specialists could use in practical work when implementing functional and cost analysis. The FSA method is implemented in various industries, regardless of their characteristics: industry, agriculture, transport, trade, service, tourism, as well as at various stages of production according to the technological process. The article sets and solves the following tasks: the theoretical aspects of the development of management decisions based on the results of the analysis of the company's functional strategies using the functional cost analysis method are considered; the concept and classification of methods of developing and making management decisions are revealed; the essence, purpose, features, application of the functional cost analysis method are revealed; organizational and methodological aspects of the application of the functional cost analysis method are revealed.; The author develops and presents the procedure for selecting management decisions from alternative options in the management of operational (production) activities of the Municipal Unitary Enterprise Shkolny Kombinat. The development of a management solution is one of the most important management processes, on the effectiveness of which the success of the entire organization largely depends. A professional manager must possess modern technologies for the development, adoption, and implementation of management decisions, without which effective management of an organization in a difficult economic environment is almost impossible

Текст научной статьи Разработка организационно управленческих и экономических решений в управлении операционной деятельности организации с использованием метода функционально стоимостного анализа

Разработка управленческого решения – один из наиболее важных управленческих процессов. От его эффективности в значительной степени зависит успех деятельности организации. Профессиональный менеджер должен владеть современными технологиями выработки, принятия, реализации управленческих решений, без которых эффективное управление организацией в сложной экономической обстановке практически невозможно.

Знаменитый американский ученый, основатель ФСА Л.Д. Майлс в своих трудах описал разработанную методику, получившую название «стоимостной анализ» (value analysis). Он определил предложенный им метод снижения издержек производства как «прикладная философия». Согласно Л. Майлсу «анализ стоимости… – это организованный творческий подход, цель которого заключается в эффективной идентификации непроизводительных затрат или издержек, которые не обеспечивают ни качества, ни полезности, ни долговечности, ни внешнего вида, ни других требований заказчика».

С точки зрения методологии ФСА представляет собой высокоэффективный метод оптимизации производства в широком смысле слова. Метод ФСА применим на следующих стадиях:

-

• научно-исследовательских и опытноконструкторских работ (НИОКР) – предупреждение возникновения излишних затрат при обязательном соблюдении параметров, обеспечивающих реализацию функционального назначения объекта;

-

• производства и применения (эксплуатации) объекта – сокращение (исключение) неоправданных затрат и потерь при сохранении или улучшении потребительских свойств объекта;

-

• утилизации – определение варианта рационального использования остаточных потребительских свойств объекта или на минимизацию затрат на его утилизацию.

Метод ФСА реализуется в различных отраслях производства независимо от их особенностей: промышленности, сельском хозяйстве, транспорте, торговле, сервисе, туризме, а также на различных стадиях производства согласно технологическому процессу.

В процессе подготовки статьи были рассмотрены и решены задачи:

-

• рассмотрены теоретические аспекты разработки управленческих решений на основе результатов анализа функциональных стратегий компании с использованием метода функционально стоимостного анализа;

-

• в том числе раскрыто понятие и дана классификация методов разработки и принятия управленческих решений;

-

• выявлены сущность, назначение и особенности применения метода функционально стоимостного анализа;

-

• представлены организационные и методические аспекты применения метода функционально стоимостного анализа;

-

• проведена разработка и осуществлен выбор управленческих решений из альтернативных вариантов в управлении операционной (производственной) деятельности МУП РК «Школьный Комбинат».

Обсуждение

Понятие и классификация методов разработки и принятия управленческих решений

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Импульсом управленческого решения является необходимость ликвидации, уменьшения актуальности или решения проблемы, то есть приближение в будущем действительных параметров объекта (явления) к желаемым, прогнозным. Комплексные проблемы следует формализовывать, то есть количественно определять разницу между фактическим и желаемым состояниями объекта по его параметрам, а также выполнить структуризацию проблемы путем построения для ее решения дерева целей. Поскольку ресурсы для решения проблемы ограничены, следует ранжировать (определять важность, весомость, ранг) проблемы по их актуальности, масштабности, степени риска.

Основными факторами, оказывающими влияние на качество управленческого решения, являются: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения и др. Обычно в принятии любого решения присутствуют в различной степени три момента: интуиция, суждение и рациональность.

При принятии чисто интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует «шестое чувство», своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на нее, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки.

Решения, основанные на суждении, во многом сходны с интуитивными, вероятно, потому, что на первый взгляд их логика слабо просматривается. Но все же в их основе лежат знания и осмысленный, в отличие от предыдущего случая, опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, выбирается тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.

Другой недостаток в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в нее.

Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. В связи с этим принято различать уравновешенные, импульсивные, инертные, рискованные и осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею.

Импульсивные решения, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются «с наскока», «рывками».

Инертные решения становятся результатом осторожного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не испугаться любых опасностей.

Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью.

Перечисленные виды решений принимаются, в основном, в процессе оперативного управления персоналом. Для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

Основные организационные причины некачественных решений следующие:

-

• значительный объем принимаемых решений, что не позволяет каждое из них тщательно разрабатывать и обосновывать;

-

• несогласованность вновь принимаемых решений с ранее принятыми, что вызывает дублирование, рассогласование действий и конфликтность;

-

• трансформация цели решения в процессе его движения по уровням управления, что приводит к расхождению интересов, несогласованности во времени, неопределенности процесса;

-

• принятие «псевдорешений», т. е. решений, не носящих конкретного содержания, расплывчатых, отражающих только общую установку: обратить внимание, повысить, принять необходимые меры; таких решений в практике управления до 10%, и они приводят к снижению качества управления;

-

• недостаточное информационное обеспечение принятия решений и учета действия огромного числа факторов внутренней и внешней среды организации, следствием чего является получение слабых решений, реализация которых не снимает сути проблемы.

Руководитель, принимающий управленческие решения, должен ориентироваться в главных организационных предпосылках, которые могут помочь ему повысить качество решений, тем самым способствовать повышению эффективности управления в целом.

Существуют некоторые общие психологические условия принятия качественных решений.

Прежде всего считается необходимым до объявления решения создать благоприятную психологическую обстановку, чтобы вызвать у подчиненных положительные эмоции, без оппозиции руководителю, без нагонения страха.

Обоснованность принятого решения не должна вызывать сомнения у исполнителей, они должны ясно понимать, почему нужно сделать именно так, насколько это соответствует их интересам. Второе условие – нельзя ставить исполнителей в ограниченные временные рамки, так как чем больше времени отводит себе руководитель на подготовку и принятие решения, тем меньше времени остается на его исполнение. Содержание решений может не соответствовать ожиданиям исполнителей, в этом случае различают три психологических варианта решений: запрещающие, разрешающие, конструктивные. Наиболее сложная психологическая ситуация создается при запрещающих решениях, неожиданных и неприятных для исполнителя, поэтому форма их подачи должна быть тщательно продумана, и они должны чередоваться с разрешающими. Разрешающее решение положительная реакция руководителя на инициативное предложение исполнителя.

Не менее важная психологическая предпосылка состоит в умении руководителя соизмерять свои способности и способности своего коллектива, поэтому психологи различают руководителей:

-

• с завышенной неадекватной самооценкой, переоценкой сил и средств, принимающих решения, непосильные для себя и подчиненных;

-

• заниженной неадекватной самооценкой, излишне осторожных, принимающих решения гораздо ниже своих реальных возможностей и возможностей исполнителей;

-

• с адекватно высокой самооценкой, принимающих качественные решения, точно соответствующие возможностям;

-

• с адекватно низкой самооценкой, действительно понимающего свои ограниченные возможности и принимающих соответственну-ющие этому решения.

Обеспечение высокого качества управленческих решений проблема комплексная. Ее разрешение зависит от соблюдения множества условий и учета организационных и психологических предпосылок. Наряду с соблюдением технологии разработки и реализации решений важен опыт руководителя и его управленческие способности.

При оценке эффективности управленческих решений необходимо обеспечить синтез экономических и социальных аспектов управления. В соответствии с этим должна разрабатываться и система критериев оценки эффективности.

В качестве критериев эффективности могут быть использованы такие показатели, как прирост прибыли, объемов производства и реализации продукции, изменение сроков окупаемости капиталовложений, повышение оборачиваемости оборотных средств, прирост экономической рентабельности, сокращение затрат на содержание управленческого аппарата и т. д.

В конечном итоге, почти все они приводят к увеличению прибыли предприятия.

Количественные изменения, полученные в результате реализации управленческого решения, называют экономическим эффектом.

В качестве базы при определении экономического эффекта принимаются запланированные значения показателей финансово-хозяйственной деятельности на действующем предприятии или аналогичных предприятий для вновь создаваемых фирм.

Всеми признается, что процесс оценки эффективности управленческих решений не является самоцелью, а выступает в качестве рычага для использования резервов повышения эффективности общественного производства. Оценка эффективности управленческого решения выступает мерой целесообразности изменений в системе управления предприятием, фирмой и, в конечном счете, должны определять характер и содержание конкретных изменений в деятельности предприятия, организации.

Экономическая оценка эффективности управленческого решения не может рассматриваться в отрыве от оценки эффективности производства. Но прямое использование оценки эффективности производства может оказаться нечувствительным к изменениям в управлении. Поэтому необходимо искать более конкретные, узкие показатели эффективности самого управления.

Принципы оценки эффективности разработки управленческого решения.

Целесообразно выделить некоторые принципы оценки управленческих решений. К ним относятся:

-

1) комплексность оценки эффективности управленческих решений;

-

2) объективность оценки управленческих решений;

-

3) обязательность оценки эффективности управленческих решений;

-

4) соответствие метода оценки характеру объекта управления;

-

5) сопоставимость показателей оценки различных управленческих решений;

-

6) учет индивидуальных особенностей предприятия, управленческой ситуации при построении модели оценки эффективности управленческого решения.

Анализ проблемы оценки экономической эффективности управленческих решений позволяет выделить следующие элементы содержания оценок эффективности:

-

1) критерии (как меры целей) экономической оценки эффективности;

-

2) эффекты как описания последствий, полученных в результате реализации управленческих решений.

В зависимости от характера, содержания и меры выражения изменений в деятельности предприятия подбирается тот или иной метод оценки эффективности управленческого решения.

-

1. С точки зрения роли методов в процессе оценки они подразделяются на:

-

1) методы учета связи социальных и политических факторов с оценкой экономической эффективности;

-

2) методы выбора критериев оценки эффективности управленческих решений;

-

3) методы выбора эффектов реализации управленческих решений;

-

4) методы определения значений критериев;

-

5) методы расчета эффектов.

-

2. По характеру выполняемых работ методы оценки можно разделить на:

-

1) методы выбора и идентификации в процессе выработки оценки эффективности;

-

2) методы расчета в процессе выполнения оценки;

-

3) методы описаний в процессе оценки.

С точки зрения роли человека в процессе оценки методы подразделяются на формальные и неформальные.

По точности достигаемых в процессе оценки результатов различают точные и приближенные методы.

Сточки зрения затрат выделяют методы, требующие значительных затрат времени специалистов, сложной вычислительной техники и финансовых ресурсов, и методы, не требующие значительных затрат.

По возможности реализации методы можно разделить на сложные и простые.

Сущность, назначение и особенности применения метода функционально стоимостного анализа

Знаменитый американский ученый, основатель ФСА Л.Д. Майлс в своих трудах описал разработанную методику, получившую название «стоимостной анализ» (value analysis). Он определил предложенный им метод снижения издержек производства как «прикладная философия». Согласно Л. Майлсу «анализ стоимости… – это организованный творческий подход, цель которого заключается в эффективной идентификации непроизводительных затрат или издержек, которые не обеспечивают ни качества, ни полезности, ни долговечности, ни внешнего вида, ни других требований заказчика».

С точки зрения методологии ФСА представляет собой высокоэффективный метод оптимизации производства в широком смысле слова. Метод ФСА применим на следующих стадиях:

-

• научно-исследовательских и опытноконструкторских работ (НИОКР) предупреждение возникновения излишних затрат при обязательном соблюдении параметров, обеспечивающих реализацию функционального назначения объекта;

-

• производства и применения (эксплуатации) объекта – сокращение (исключение) неоправданных затрат и потерь при сохранении или улучшении потребительских свойств объекта;

-

• утилизации – определение варианта рационального использования остаточных потребительских свойств объекта или на минимизацию затрат на его утилизацию.

Метод ФСА реализуется в различных отраслях производства независимо от их особенностей: промышленности, сельском хозяйстве, транспорте, торговле, сервисе, туризме, а также на различных стадиях производства согласно технологическому процессу.

В наибольшей степени метод ФСА используется при анализе функций управления. Данный метод актуален в современных рыночных условиях хозяйствования. Сущность функционального подхода заключается в рассмотрении объекта не в его конкретной форме, а как совокупности функций, которые он должен выполнить.

Сегодня потребителя предметов труда, услуг интересует снижение затрат на единицу полезного эффекта: сокращение затрат при одновременном повышении потребительских свойств; повышение качества при сохранении или уменьшении уровня затрат; уменьшение затрат при сохранении уровня качества, сокращение затрат при обоснованном снижении технических, организационных, управленческих параметров до их функционально необходимого уровня.

К наиболее важной задаче ФСА относится изучение функций менеджмента.

Менеджмент – эффективное и производственное достижение целей организации посредством планирования, организации, лидерства (руководства) и контроля над организационными ресурсами.

Функции менеджмента:

-

• планирование – выбор целей и определение путей их достижения; контроль – наблюдение за предпринимаемыми действиями и внешние коррективы;

-

• организация – распределение ответственности за выполнение рабочих задач; лидерство (руководство) – использование влияния для мотивации работников.

-

• управлять – значит вести предприятие к осуществлению цели, используя как минимум три его составляющие: персонал, ресурсы, организационные процессы.

Определяя менеджмент как «…систему текущего и перспективного планирования, прогнозирования и организации производства, реализации продукции и услуг в целях получения прибыли», сферу применения методологии ФСА в управлении можно представить следующими направлениями:

-

• организационные структуры управления (закрепление функций за подразделениями и отдельными работниками, совершенствование их выполнения);

-

• собственно процесс принятия управленческого решения руководителем (анализ элементов управленческого цикла: планирования, организации, мотивации, контроля);

-

• информационные потоки (документооборот) как отражение технологии выполнения управленческих функций;

-

• методики (инструкции) по выполнению тех или иных работ как отражение технологии их проведения;

-

• документы (например, договоры) как носители информации;

-

• программное обеспечение управленческих задач (в этом случае прикладные компьютерные программы выступают как объект ФСА).

Учитывая, что сегодня основными задачами менеджмента являются формирование рынка, фирмы, системы управления, а также тот факт, что в наследство от социалистической системы хозяйствования предприятиям досталась негибкая с точки зрения оперативности и эффективности принятия решений организационная структура, которая практически непригодна для новых рыночных условий, становится ясно, что на настоящем этапе вопросы оптимизации структуры управления принимают первоочередное значение.

Под организационной структурой понимается состав, взаимосвязи и соподчиненность организационных единиц или звеньев, выполняющих функции управления: прогнозирование, планирование, координацию, регулирование, учет и контроль.

Структура должна обеспечить порядок расположения элементов аппарата управления и зависит от программных и внутренних целей фирмы, взаимоотношений с внешней средой.

Организационные и методические аспекты применения функционально стоимостного анализа

Попытаемся, используя методологию ФСА, разработать обоснованные предложения по оптимальной структуре управления предприятий малого бизнеса в сфере производства.

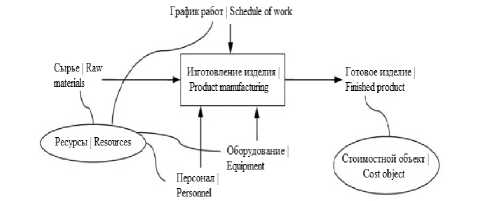

Что для компании является источником прибыли: определенные виды деятельности, продукты, клиенты, брэнды или каналы сбыта? Ответ на этот вопрос дает сопоставление доходов и расходов. Но если рассчитать доход по источнику прибыли обычно не составляет труда, то расчет себестоимости – гораздо более сложная задача. Одно из ее решений – применение функционально стоимостного анализа (ФСА). Проблема расчета себестоимости Задайтесь вопросом, существует ли в вашей компании необходимость знания себестоимости и структуры затрат? Если ответ «нет», то расчет себестоимости пригодится исключительно для составления отчетности и разговор не имеет смысла. Если ответ «да», то справедливо утверждать, что определение себестоимости в компании является важным аспектом анализа рентабельности продукции, точки безубыточности, динамики, структуры и источников затрат. Если информация о себестоимости и структуре является важной, то необходимо задуматься над вопросом: «Существует ли уверенность в том, что рассчитанная себестоимость отражает реальное положение вещей?» Обычно компании используют традиционные системы расчета себестоимости и распределения затрат. Эти системы имеют ряд ограничений и недостатков при распределении затрат и используют допущения, приводящие к искажению результатов расчетов. Причина искажения – некорректное распределение накладных расходов, которые невозможно напрямую отнести на продукты, услуги или клиентов, а их доля постоянно растет с увеличением масштабов бизнеса. Полученная себестоимость может оказаться недостоверной и неприемлемой для выработки и принятия решений. Очевидная зависимость: чем больше доля накладных расходов в деятельности компании, тем более искаженными получаются результаты распределения затрат. В отличие от традиционных систем калькуляции себестоимости и распределения затрат методика функционально стоимостного анализа, или Activitybased costing, дает более корректную информацию о распределении затрат на основе процессного подхода. Методика ФСА приобрела значительную популярность в западных компаниях. Этот подход отличается от традиционного учета затрат тем, что фокусируется на подсчете затрат процессов, которые необходимы для производства продукта или предоставления услуги, а не на группировке затрат по статьям калькуляции. ФСА предполагает, что затраты ресурсов вызваны деятельностью и что продукты создают спрос на виды деятельности. Перераспределение затрат на продукт или услугу производится путем определения носителей (драйверов) затрат для потребляемых ресурсов и процессов. Таким образом, использование ФСА позволяет решить проблему правильного распределения затрат и предоставляет: более точную и достоверную информацию о себестоимости продуктов / услуг / клиентов по сравнению с традиционными системами; детальную информацию о стоимости бизнес-процессов, в том числе в разрезе статей и источников затрат; информацию о производительности ресурсов, временных затратах на операции и загрузке мощностей ресурсов; возможность более точного планирования и бюджетирования, а также применения в EVA-анализе. Информация о себестоимости и структуре затрат, как правило, необходима аналитическим подразделением компании, топ менеджменту, менеджерам функциональных отделов и департаментов. Владея данной информацией, руководители и специалисты компании имеют надежную базу для принятия решений.

Например, для компаний банковского сектора – такие специфические решения, как минимальный размер кредита, срок кредитования, штрафы или ставка процента. Проблемы разработки несмотря на простоту концепции, применение ФСА на практике – довольно сложная задача. Система ФСА, решающая в компании задачу распределения затрат и включающая в себя методические, технические и организационные аспекты, является более всего чувствительной к заложенной в ней методике расчета. Поэтому необходимо уделять пристальное внимание проблемам ее разработки. Период анализа. Система ФСА должна давать аналитические результаты с заданной периодичностью. С одной стороны, чем больший период анализа будет выбран, тем больше будет выборка и меньше сезонные или трендовые колебания. Соответственно, будут получены более точные данные. Но необходимо учитывать ряд критериев, накладывающих ограничения на выбор большого периода.

Рисунок 1. «ФСА – база для принятия решений»

-

Figure 1. FSA – the basis for decision-making

Например, бизнес-процессы за период могут существенно измениться, что приведет к необходимости разработки новой методики. Выбор короткого периода анализа позволяет получать более оперативную информацию о себестоимости. Данная возможность может быть существенно ограничена трудоемкостью сбора данных и проведения анализа. Также ограничения могут накладываться спецификой деятельности компании: в случае, если бизнес-процессы создания и реализации являются растянутыми или разрозненными во времени, на продукты / услуги будут распределены затраты прошлых периодов. Таким образом, при выборе периода анализа важно избегать крайностей, а также учитывать цели проведения ФСА, организационные и технические возможности разрабатываемой системы анализа.

В идеале методика расчета на базе ФСА должна включать все продукты и источники затрат (подразделения) компании. Практика показывает, что в этом случае затраты на проведение анализа могут быть неоправданно высокими и несопоставимыми с ценностью результатов. Комплексность системы расчета может быть достигнута при включении 80% наиболее важных продуктов.

Тем не менее расчет себестоимости на основе ФСА может быть проведен и для меньшего числа продуктов. Также важно определить организационный масштаб системы ФСА: какие подразделения, филиалы, представительства, дочерние компании или другие структурные единицы будут включены в анализ.

Например, часто бизнес-процессы по основной деятельности у филиалов не связаны с центральным подразделением и расходы являются несопоставимыми, что приводит к неточным результатам расчета общей себестоимости. Определение предмета расчета себестоимости. Необходимо четко понимать, что считается продуктом или услугой. От этого зависит определение начала и конца совокупности бизнес-процессов, через которые происходит распределение затрат.

Примером могут служить кредитные продукты банка. Выдача кредита происходит единовременно, а его последующее обслуживание – в течение периода действия кредита и представляет собой циклический бизнес-процесс, не связанный с бизнес-процессом выдачи. Поэтому для каждого кредита имеет смысл рассчитывать два показателя: себестоимость организации нового кредита и себестоимость обслуживания кредита. Обычно организация нового кредита включает в себя бизнес-процессы привлечения клиентов, обработки заявки на кредит, кредитного анализа, заключение договора, открытие счетов и перечисление денежных средств.

Таким образом, возможно несколько вариантов определения «нового кредита». Например, его можно определить, как затраты подразделений, охватывающие процесс от поступления заявки на кредит до перечисления средств на счет. Данная трактовка подходит для большинства розничных кредитных продуктов.

Задачи ФСА могут решаться на разных уровнях детализации процессов. При его выборе важно понимать, с какой целью выполняется анализ, и стараться избегать крайностей. С одной стороны, слишком высокий уровень агрегации процессов не позволит получить достоверные данные о себестоимости и произвести стоимостной анализ процессов. С другой – чрезмерная детализация слишком затрат на и может стать препятствием для разработки методики – пока производится анализ одних бизнес-процессов, другие уже могут измениться.

Одним из решений данной проблемы является ограничение детализации процессами «первого» уровня, то есть минимально необходимым набором процессов (групп процессов) для перераспределения затрат с источников затрат на продукты. Например, если функции отдела специализированы только для одного продукта компании и все его затраты можно отнести на этот продукт, то нет необходимо анализировать его бизнес-процессы детально. Данный подход также позволяет сократить время и затраты на разработку методики;

ФСА распределяет затраты на основе носителей затрат, которые описывают, какое количество ресурса потребляет тот или иной процесс. Стандартная методика определяет значения носителей затрат человеческих ресурсов на основе данных хронометража (замеров времени) операций.

Хронометраж – самый точный и в то же время самый дорогостоящий и трудоемкий метод определения затрат ресурсов на операцию.

Помимо этих недостатков он не позволяет определить временные затраты в случае, если процессам свойственна высокая динамика или ситуативность. Например, функции сотрудников отдела корпоративных продаж банка сложно поддаются структуризации: имеют место различные побочные операции, некоторые операции могут быть разорванными во времени. Это значительно осложняет анализ и систематизацию бизнес-процессов, а также расчет носителей затрат методом хронометража.

При разработке методики, наряду с хронометражем, возможно применение более простого подхода – «косвенного» метода определения временных затрат ресурсов на единицу продукта. «Косвенный» метод заключается в сборе относительных данных (например, процентов рабочего времени или экспертных оценок сложности) о трудозатратах в необходимом разрезе: на процесс, продукт, категорию клиентов и т. д. После этого производится расчет трудозатрат на единицу продукции путем применения показателей количества продуктов и фонда рабочего времени на полученные относительные величины. Для определения баз распределения затрат, данные о трудозатратах персонала, полученные таким образом, преобразуются в «условные» человеко-часы. Это количество затрачиваемых человеко-часов на выполнение той или иной операции при условии, что все сотрудники отдела и оборудование работают 100% своего рабочего времени. Использование «косвенного» метода требует меньших затрат времени и ресурсов для получения значений носителей затрат. С другой стороны, данный метод характеризуется низкой степенью детализации, возможной потерей точности результатов, а также невозможностью проводить анализ «узких мест» и эффективности использования ресурсов. Автоматизация ФСА Большой объем информации и сложная методика расчета делают ФСА весьма трудоемкой задачей. Поэтому выполнение анализа на систематической основе без автоматизации практически невозможно. В рамках автоматизации ФСА решаются две задачи:

Для решения задачи сбора данных необходимо разработать систему, которая позволяла бы производить систематический сбор данных для расчета носителей затрат, статистических и финансовых данных. Такая система должна предоставлять возможности: сбора данных через интерфейс ввода непосредственно на рабочих местах сотрудников; интеграции с учетными и аналитическими системами, системами Workflow, штатным расписанием; настройки простых автоматизированных расчетов для проверки правильности введенных данных и их обработки (усреднения, суммирования). Для автоматизации задачи распределения затрат и расчета себестоимости лучше использовать специализированное программное обеспечение. Данное решение должно иметь собой удобный интерфейс, который упрощает работу с моделью ФСА, оперативно рассчитывает модель, делает расчеты более прозрачными, позволяет детально проследить затраты от ресурсов к продуктам / услугам и построить отчеты. В настоящее время на рынке программного обеспечения представлен ряд программных продуктов, предназначенных для проведения ФСА. Поддержка и изменение внутри компании всегда происходят изменения, которые будут оказывать прямое влияние на систему ФСА. Необходима ее постоянная актуализация в соответствии с произошедшими изменениями. Для управления изменениями необходимо создать Систему регламентов поддержки и изменения модели ФСА. Она должна содержать следующие компоненты: описательную документацию и инструкции, которые содержат описание Системы ФСА «как есть». К ним относятся: методика распределения затрат, описание модели ФСА, документация программного обеспечения и прочего специфического инструментария; определение владельцев процессов. Назначение владельцев процессов, разработка должностных инструкций и системы мотивации определяют ответственных за ту или иную часть системы ФСА. В случае организационных изменений владельцы процессов должны информировать специалистов, поддерживающих систему ФСА для проведения ими соответствующих изменений; перечень организационных изменений содержит описание организационных изменений, инициирующих изменения методики / модели. К данным изменениям относятся изменение организационной структуры, внутренних процессов и ассортимента продукции / услуг; принципы и основные правила изменения методики / модели.

Это регламенты процессов адаптации системы ФСА к организационным изменениям, предназначенные для специалистов, поддерживающих систему. Также разработанная модель ФСА может быть использована для принятия решений по проведению организационных изменений. То есть, смоделировав возможные организационные изменения (в составе продуктов, затрат подразделений, количества ресурсов, организационной структуры, трудозатрат на единицу продукта и т. д.) можно провести анализ их эффективности. Анализ может дать аргументы для решений о проведении организационных изменений в реальности.

Разработка организационно управленческих и экономических решений в управлении операционной деятельностью

Основным видом деятельности является деятельность предприятий общественного питания по прочим видам организации питания, всего зарегистрировано 77 видов деятельности по ОКВЭД.

Неотъемлемой частью государственной стратегии перехода к устойчивому развитию является развитие городских территорий, в основе которого лежит оптимизация взаимодействия таких элементов системы как население, местное самоуправление и производственно-хозяйственный комплекс города. Такое триединство заключает в себе успешную реализацию идей формирования эффективной муниципальной экономики, представляющую собой актуальную задачу для всех уровней управления. Понятие муниципальной экономики имеет широкий диапазон дефиниций, но при характеристике городского округа необходимо рассматривать как ее свойства, так и специфические особенности развития городского округа как социальноэкономической системы. Само понятие «муниципальная экономика» может характеризоваться по-разному, поэтому в литературе существует несколько различных подходов:

-

• во-первых, данный термин иногда отождествляется с понятием «муниципальное хозяйство», представляющее собой комплекс определённых субъектов хозяйствования, которые находятся в собственности муниципалитета;

-

• во-вторых, отождествляется с понятием «местное хозяйство», которое включает в себя непосредственно муниципальное хозяйство, а также домохозяйства.

Однако с точки зрения муниципального управления под муниципальной экономикой будем понимать комплекс экономических ресурсов, которые направлены на удовлетворение определённых жизненных потребностей населения муниципального образования, а также отношений, касающихся их использования.

Наиболее существенными элементами в процессе функционирования муниципального образования являются деятельность органов местного самоуправления (ОМСУ) в сфере экономики, управление экономическими ресурсами, а также процессами на его территории. Вследствие этого, использование этих ресурсов даёт возможность муниципалитету осуществлять деятельность по оказанию услуг своему населению. В этом отношении, муниципальная экономика представляет собой уже экономику, связанную непосредственно со сферой муниципальных услуг.

К числу базовых услуг, осуществляемые муниципальными образованиями, можно отнести следующие: электро, тепло, газо и водоснабжение населения; эксплуатация канализаций и переработка сточных вод; вывоз и переработка твёрдо бытовых отходов; осуществление пассажирских перевозок общественным транспортом на городских и пригородных маршрутах; предоставления различных социальных услуг и т. д.

Все эти перечисленные услуги фактически называются «вопросами местного значения», которые регулируются действующим законодательством РФ, а именно главой 3 Федерального закона от 06.10.2003 № 131ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Организация МУП РК «Школьный Комбинат», адрес: Р. Крым., г. Феодосия, ул. Украинская, д. 21, зарегистрирована 06.01.2015.

Исходя из данных, приведенных в таблице 2, можем сделать вывод: выручка от реализации в 2018 г. составила 51782 тыс. руб., что на 5157

больше чем в 2017 г., себестоимость продаж увеличилась на 4057, в сравнении с предыдущим годом, так же видим увеличение прибыли от продаж на 650 тыс. руб., увеличение среднегодовой величины активов на 573 тыс. руб., что составило 104,58% по отношению к предыдущему году. Существенно уменьшение собственного капитала, на 2579 тыс. руб. из-за чего мы можем наблюдать уменьшение обеспеченности собственными оборотными средствами на 2872 тыс. руб., уменьшение коэффициента текущей ликвидности на -0,368 по сравнению в 2017 г. в котором он составил 0,975.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке.

Таблица 1.

Анализ деятельности МУП «Школьный Комбинат» за 2017–2018 гг.

Table 1.

Analysis of the activities of the Municipal Unitary Enterprise "School Combine" for 2017–2018

|

Показатели | Indicators |

Годы | |

Years |

|

2017 г. |

2018 г. |

|

|

Объем реализованной продукции в действующих ценах, тыс. р. Volume of products sold in current prices, th RUB |

46625 |

51782 |

|

Среднесписочная численность, чел. | Average number of employees, people |

16 |

16 |

|

Себестоимость продукции, тыс. р. | Production cost, th. RUB |

45006 |

49063 |

|

Управленческие расходы, тыс. р. | Management expenses, th. RUB |

10207 |

8219 |

|

Коммерческие расходы, тыс. р. | Commercial expenses, th. RUB |

1754 |

4192 |

|

Материальные затраты, тыс. р. | Material costs, th. RUB |

422 |

648 |

|

Прибыль от продаж, тыс. р | Profit from sales, th. RUB |

-10342 |

-9692 |

|

Среднегодовая стоимость основных средств, тыс. р. | Ave annual cost of fixed assets, th. RUB |

6377 |

8382 |

|

Фонд оплаты труда, тыс. р. | Salary fund, th. RUB |

- |

- |

|

Оборотные средства, тыс. р | Working capital, th. RUB |

4345 |

4625 |

|

Производительность труда одного работника | Labor productivity per employee |

2914,0 |

3236,38 |

|

Затраты на 1 р. реализованной продукции, р. | Costs per 1 r. of products sold, r. |

1,22 |

1,19 |

|

Рентабельность продукции | Product profitability |

-18,15% |

-15,77% |

|

Фондовооруженность производства | Capital-to-weight ratio of production |

398,56 |

523,88 |

|

Фондоотдача производства. | Capital productivity of production. |

7,31 |

6,18 |

|

Материалоотдача, р. | Material efficiency, p |

110,49 |

79,91 |

|

Коэффициент оборачиваемости оборотных средств | Working capital turnover ratio |

10,73 |

11,20 |

Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Коэффициент соотношения собственных и заемных средств составляет 0,6 в отчетном году, он уменьшился на 51,04% по отношению к предыдущему году. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Если рассмотреть дебиторскую задол- женность, то можно сделать вывод о том, что

она оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств.

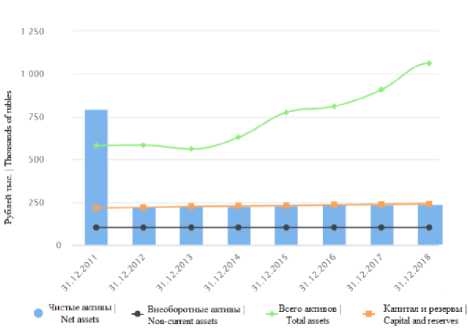

Исходя из рисунка 2 (Краткий анализ баланса МУП «Школьный Комбинат») можем сделать вывод, о неизменном объеме внеоборотных активов предприятия, небольшой положительной динамике, чистых активов, капиталов и резервов, а также положительной динамике общего объема активов.

На данный момент на предприятии МУП «Школьный Комбинат» наблюдается серьезная проблема, снижение конкурентоспособности, падение чистой прибыли в 2018 году по отношению к 2017 на 4169 млн. руб., чистая прибыль составила -2503 млн. руб. Для определения масштабов и причин данной проблемы, проведем сравнительный анализ предприятия по отрасли и с средними значениями других предприятий в РФ.

Формируя выводы по результатам сравнительного анализа, отметим, что нами были рассмотрены девять наиболее важных показателей:

-

1. три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций);

-

2. три показателя платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности);

-

3. три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов).

Рисунок 2. Краткий анализ баланса МУП

«Школьный Комбинат»

Figure 2. Brief analysis of the balance sheet of the Municipal Unitary Enterprise Shkolny Kombinat

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах МУП «Школьный Комбинат» за 2018 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность предприятий общественного питания по прочим видам организации питания (код по ОКВЭД 56.29). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации.

Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2018 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. руб. и выручка за год превышает 100 тыс. руб. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности – микропредприятий с выручкой от 10 до 120 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние МУП «Школьный Комбинат» на 31.12.2018 значительно хуже финансового состояния половины всех микропредприятий, занимающихся видом деятельности деятельность предприятий общественного питания по прочим видам организации питания (код по ОКВЭД 56.29). При этом в 2018 году финансовое состояние Организации существенно ухудшилось.

Такой же вывод можно сделать и при сравнении показателей Организации со средними показателями для всех отраслей Российской Федерации. Финансовое положение МУП «Школьный Комбинат» значительно хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.

Таблица 2.

Результат сравнения основных показателей МУП «Школьный Комбинат» со схожими по виду деятельности и объему выручки предприятиями

Table 2.

The result of comparing the main indicators of the Municipal Unitary Enterprise Shkolny Kombinat with similar enterprises in terms of activity and revenue

|

Показатели | Indicators |

Сравнение | Comparing |

|

|

с отраслевыми | industry-specific |

с общероссийскими | all-Russian |

|

|

1. Финансовая устойчивость | Financial stability |

||

|

1.1. Коэффициент автономии Coefficient of autonomy |

-1 |

1 |

|

1.2. Коэффициент обеспеченности собственными оборотными средствами Coefficient of availability of own working capital |

-2 |

-2 |

|

1.3. Коэффициент покрытия инвестиций Investment coverage ratio |

-1 |

0 |

|

2. Платежеспособность | Solvency |

||

|

2.1. Коэффициент текущей ликвидности Current liquidity ratio |

-2 |

-2 |

|

2.2. Коэффициент быстрой ликвидности Quick Liquidity Ratio |

-2 |

-2 |

|

2.3. Коэффициент абсолютной ликвидности Absolute liquidity ratio |

-1 |

1 |

|

3. Эффективность деятельности | Operational efficiency |

||

|

3.1. Рентабельность продаж Return on sales |

-2 |

-2 |

|

3.2. Норма чистой прибыли Net profit margin |

-2 |

-2 |

|

3.3. Рентабельность активов Return on assets |

-2 |

-2 |

|

Итоговый балл Final score |

-1.7 |

-1.1 |

|

Финансовое состояние организации значительно хуже среднего по отрасли. The financial condition of the organization is significantly worse than the industry average. |

Финансовое состояние организации значительно хуже среднего по РФ. The financial condition of the organization is significantly worse than the average in the Russian Federation. |

|

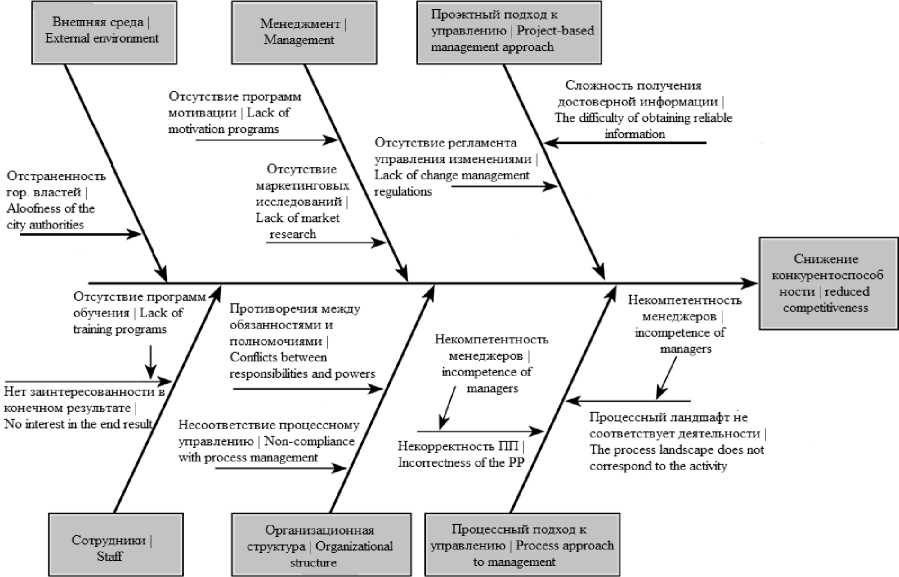

Для анализа причин возникновения проблемы потери конкурентоспособности воспользуемся методом построения диаграммы Исикавы, которая представляет собой Графический способ исследования и определения наиболее существенных причинно-следственных взаимосвязей между факторами и последствиями в исследуемой ситуации или проблеме. Наглядно диаграмму причинно-следственных связей изобразим на рисунке 2.

На наш взгляд, для устранения проблемы потери конкурентоспособности МУП «Школьный Комбинат» необходимо совершенствовать подходы и методы обучения персонала организации, так же проведения комплексного маркетингового анализа рынка, для улучшения результатов деятельности предприятия, после устранения данных проблем возможно потребуется пересмотр подхода к управлению предприятием, его корректировка.

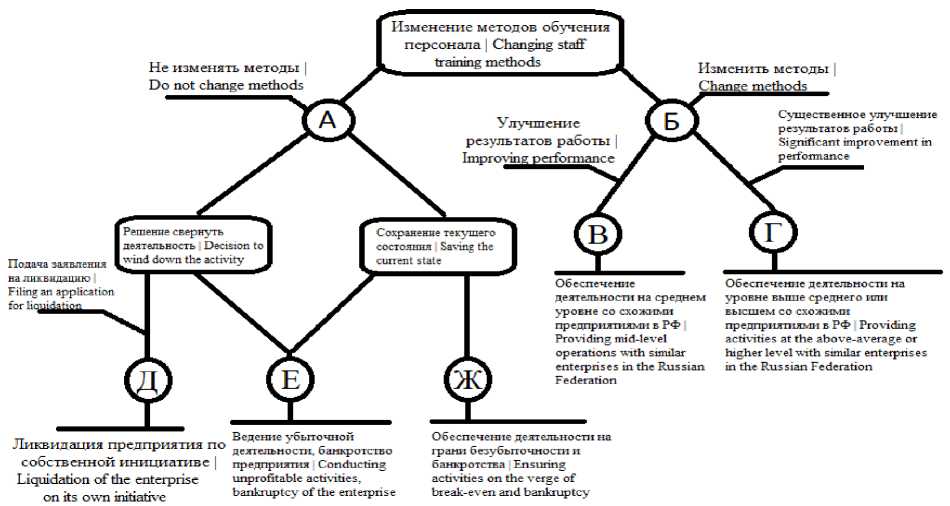

Рассмотрим этапы и возможные варианты развития событий при принятии такого управленческого решения с использованием метода дерева решений. Наглядно альтернативы изобразим в виде рисунка 3.

Рисунок 3. Диаграмма причинно-следственных связей Исикавы

Figure 3. Ishikawa Causal Relationship Diagram

Рисунок 4. Дерево решений для МУП «Школьный Комбинат»

Figure 4. Decision tree for the Municipal Unitary Enterprise Shkolny Kombinat

Исходя из рисунка 2, 3 можем сделать вывод, что бездействия руководства МУП «Школьный Комбинат» в худшем случае может грозить предприятию банкротством. Для того что бы избежать негативных последствий руководству следует, пересмотреть подходы и методы обучения персонала, что в перспективе поможет предприятию выйти на уровень выше среднего или средний со схожими предприятиями в России. для улучшения результатов деятельности предприятия, после устранения данных проблем возможно потребуется, пересмотр, подхода к управлению предприятием, его корректировка.

Заключение

Метод ФСА реализуется в различных отраслях производства независимо от их особенностей: промышленность, сельское хозяйство, транспорт, торговля, сервис, туризм, а также на различных стадиях производства согласно технологическому процессу.

В статье были поставлены и решены задачи:

-

• Рассмотрены теоретические аспекты разработки управленческих решений на основе результатов анализа функциональных стратегий компании с использованием метода функционально стоимостного анализа;

-

• В том числе раскрыто понятие и классификация методов разработки и принятия управленческих решений;

-

• Выявлена сущность, назначение и особенности применения метода функционально стоимостного анализа;

-

• Представлены организационные и методические аспекты применения метода функционально стоимостного анализа;

-

• Во второй части статьи были поставлены и решены задачи проведения разработки и выборе управленческих решений из альтернативных вариантов в управлении операционной (производственной) деятельности МУП «Школьный Комбинат».

Исходя из поставленных задач можем сделать вывод, что предприятие МУП «Школьный Комбинат» находится в тяжелом финансовом состоянии. для того что бы улучшить деятельность предприятия, необходимо, совершенствовать подходы и методы обучения персонала организации, проведение комплексного маркетингового анализа рынка. Для улучшения результатов деятельности предприятия после устранения данных проблем возможно потребуется пересмотр подхода к управлению предприятием, его корректировка, что в перспективе поможет предприятию выйти на уровень выше среднего или средний со схожими предприятиями в России.

Список литературы Разработка организационно управленческих и экономических решений в управлении операционной деятельности организации с использованием метода функционально стоимостного анализа

- Богомолова И.П., Василенко И.Н., Котарев А.В., Малыгина Е.Н. Совершенствование системы кормового обеспечения мясного животноводства АПК на основе принятия управленческих решений инновационного типа // Современная экономика: проблемы и решения. 2019. № 1 (109). С. 106-120.

- Keshavarzi Е., Mclntire М., Goebel К., Turner I.Y. et al. Resilient system design using cost-risk analysis with functional models // International Design Engineering Technical Conferences and Computers and Information in Engineering Conference. American Society of Mechanical Engineers, 2017. V. 58127. P. V02AT03A043. doi: 10.1115/DETC2017-67952

- Кривенко Е.И., Черников В.В., Шатохнна Н.М. Совершенствование системы управления качеством продукции на основе применения инновационных методов и подходов // Финансы. Экономика. Стратегия. Серия: «Инновационная экономика: человеческое измерение». 2019. № 9. С. 21-29.

- Богомолова И.П., Кривенко Е.И., Стряпчих Е.С. Обеспечение экономической безопасности государства на основе управления ресурсосбережением // Финансы. Экономика. Стратегия. Серия: «Инновационная экономика: человеческое измерение». 2018. № 5. С. 16-23.

- Устюгова И.Е., Шатохина Н.М., Фам Т.Т.Х. Разработка организационных и экономических решений в стратегическом управлении производственной деятельностью организации с использованием фактографических методов //Вестник ВГУИТ. 2020. Т. 82. № 2. С. 309-312.

- Слепокурова К).И., Василенко И.Н., Воронцова Ю.Н.В Оценка социальной эффективности как актуальный аспект инновационных проектов // Перспективы и проблемы инновационного развития социально-экономических систем: материалы VI Национальной научно-практической конференции научных сотрудников, специалистов, преподавателей, аспирантов. 2018. С. 89-90.

- Bogomolova I.P., Krivenko E.I., Larionova А.А., Takhumova O.V. et al. The Role and Features of Resource-Saving Processes in Modern Conditions of Managing the National Economy and the Implementation of State Strategic Initiatives // Journal of Environmental Treatment Techniques. 2019. V. 7. № 3. P. 426-431.

- Studic M., Majumdar A., Schuster W., Ochieng W.Y.A systemic modelling of ground handling services using the functional resonance analysis method // Transportation Research Part C: Emerging Technologies. 2017. V. 74. P. 245-260. doi: 10.1016/j.trc.2016.11.004

- Bogomolova I.P., Shatokhma N.V., Stryapchikh E.S., Plekanova I.V. et al. Improvement of the resource potential management in socially important enterprises of agricultural sector // Journal of Engineering and Applied Sciences. 2016. V. 11. № 6. P. 1235-1242.

- Bogomolova I.P., Shatokhina N.V., Plekanova I.V., Stryapchikh E.S. et al. Managing adaptive development of the russian food industry // Journal of Engineering and Applied Sciences. 2017. V. 13. P. 161.

- Brickley J., Smith C., Zimmerman J. Managerial economics and organizational architecture. McGraw-Hill Education, 2015.

- Crawford J., Olleson S. The nature and forms of international responsibility//International law. 2003. V. 445.

- March J. Handbook of organizations (RLE: Organizations). Routledge, 2013. 1268 p. doi: 10.4324/9780203629130

- Jensen M.C., Meckling W.H. On the Labor-Managed Firm and the Codetermination Movement. 977 p.

- Vaiman V., Scullion H, Collings D. Talent management decision making // Management Decision. 2012. doi: 10.1108/00251741211227663

- Pettigrew A.M. The politics of organizational decision-making. Routledge, 2014.

- Chamess G., Sutter M. Groups make better self-interested decisions // Journal of Economic Perspectives. 2012. V. 26. №. 3. P. 157-76. doi: 10.1257/jep.26.3.157

- Bierman J.R., Smidt S. The capital budgeting decision: economic analysis of investment projects. Routledge, 2012.

- Shepherd D.A., Williams T.A., Patzelt H. Thinking about entrepreneurial decision making: Review and research agenda//Journal of management. 2015. V. 41. №. 1. P. 11-46. doi: 10.1177/0149206314541153

- Pomerol J.C., Barba-Romero S. Multicriterion decision in management: principles and practice. Springer Science & Business Media, 2012. V. 25.