Развитие антикризисного управления в России

Автор: Нажмиддинова Э.З.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена историческому обзору развития отечественного антикризисного управления. В процессе исследования были сформированы основные предпосылки возникновения и этапы развития такой категории как «антикризисное управление», а также обозначены изменения, которые произошли в изучаемой области за рассматриваемый период.

Антикризисное и арбитражное управление, кризис, исторический обзор, система, теория

Короткий адрес: https://sciup.org/140123538

IDR: 140123538

The development of crisis management in Russia

The article is devoted to a historical overview of the development of national crisis management. In the course of the study were formed the basic preconditions and stages of development of crisis management and outline the changes that have occurred in the study area during the period under review.

Текст научной статьи Развитие антикризисного управления в России

Изменения экономических условий с течением времени обуславливают неизбежность возникновения кризисных ситуаций на предприятиях. Хозяйствующие субъекты, не сумевшие подстроиться под современные экономические реалии, подвергаются негативным изменениям и в конечном итоге становятся, вынуждены прекратить свою деятельность. Таким образом, проблема сохранения и эффективного функционирования бизнеса объясняет повышенный интерес к антикризисному управлению, с применением современных инструментов, адекватно отвечающих требованиям реальности.

В развитии отечественного антикризисного управления условно можно выделить два этапа. Первый этап можно обозначить с начала рыночных реформ 1992 года в России до начала мирового финансовоэкономического кризиса 2008 года. Так после развала Советского Союза стране необходимо было научиться строить бизнес в новых сложившихся экономических реалиях. Как следствие возник интерес к антикризисному управлению в условиях системного кризиса экономики России.

Изначально сложилась ориентация на сугубо утилитарные задачи финансового оздоровления и банкротства хозяйствующих субъектов. Как следствие, антикризисное управление стало ассоциироваться в первую очередь с арбитражным управлением. Так со стороны государства для развития антикризисного управления был издан закон о банкротстве, который в последствии изменялся и дополнялся (всего было принято три редакции закона о банкротстве 1992, 1998, 2002 годы). Наибольшее развитие антикризисного управления в России все же происходило во времена кризисов. Так динамика дел о банкротстве в России в 1993-1997 гг., когда действовал Закон РФ «О несостоятельности (банкротстве)

предприятий», вступивший в силу с 1 марта 1993 г., была крайне незначительной. Всего с 1993 г. по 1 марта 1998 г. в арбитражных судах было рассмотрено около 4 500 дел. На март 1998 г. в судах на рассмотрении находились 2 900 дел. Основаниями для возбуждения производства по делу о несостоятельности являлись:

-

1) Приостановление текущих платежей по оплате товаров (работ, услуг);

-

2) Просрочка задолженности более чем на три месяца;

-

3) Превышение суммы задолженности 500 МРОТ.

После финансового кризиса 1998 года масштабы применения процедур несостоятельности к предприятиям резко расширились (таб. 1).

Таблица 1 – Динамика дел о банкротстве, 1998-2001 гг.

|

Показатель |

Значения показателей по годам |

|||

|

1998 |

1999 |

2000 |

2001 |

|

|

Остаток незаконченных дел на начало года |

4210 |

10171 |

15211 |

21080 |

|

Принято дел к производству в течение года |

8337 |

10933 |

19041 |

37916 |

|

Суммарный оборот дел в течение года |

12547 |

21104 |

34252 |

58996 |

|

Завершено производство в течение года |

2628 |

5959 |

10485 |

16194 |

|

Остаток незаконченных дел на конец года |

9919 |

15145 |

23767 |

42802 |

|

Остаток незаконченных дел на конец года, % от оборота дел в течение года |

79 |

72 |

69 |

73 |

По состоянию на 1 января 1998 г. в производстве находилось 4210 дел о банкротстве, а уже на 1 января 1999г. – 10171, что в 2,4 раза больше. С 2000 г. наблюдается значительный рост заявлений в арбитражные суды о признании должников банкротами, что было связано, в частности, с задачей «расчистки поля» от фактически брошенных предприятий путем банкротства отсутствующих должников.

Таким образом, развитие антикризисного управления на первом этапе в основном было связано лишь с институтом банкротства. Преимущественное развитие арбитражного управления, в отношении организаций при проведении процедур банкротства, активное развитие финансового оздоровления и предупреждения банкротства организаций. Что характерно для данного этапа, в России началось формирование антикризисного сообщества, начали появляться профессионалы в области антикризисного управления.

Начало второго этапа развития антикризисного управления в России можно связать с началом мирового финансово-экономического кризиса 2008 года. Особенностью российской экономики перед кризисом являлся большой объем внешних корпоративных долгов при незначительном государственном долге и третьих в мире по величине золотовалютных резервов государства. Так, на 1 апреля 2008 г. внешний долг РФ составлял 41 млрд долл. США, а внешний долг российских корпораций – 436,1 млрд долл. США1. К середине 2008 г. глобальный финансовый кризис начал подступать к России на фоне ослабления мировой экономики, значительно зависящей от цен на нефть.

В развитии финансового кризиса в России можно выделить три этапа:

-

1) постепенное снижение деловой активности;

-

2) кризис ликвидности и доверия инвесторов;

-

3) разработка мер по финансовому оздоровлению экономики.

Таким образом, появилась необходимость развития антикризисного управления не только на микро, но и на макро и мезо уровнях. Были найдены и изучены общие закономерности возникновения, течения и прекращения кризисов на микро, мезо и макро уровнях. Возникла практика антикризисного управления на уровне государства (проекты). Как следствие, В России была принята и осуществлялась «Программа антикризисных мер Правительства РФ на 2009 год». Выход антикризисного управления на мезоуровень обозначен проведением работ с моногородами, попыткой введения банкротства на уровне интегрированных структур. Впоследствии антикризисное управление вышло на уровень физических лиц - граждан (развитие законодательства о банкротстве физических лиц).

Существует несколько подходов к определению антикризисного управления. Одни исследователи понимают под указанной категорией управление экономической системой в условиях кризиса, другие полагают, что основной задачей данного вида управления является предотвращение кризиса и заблаговременное обнаружение угроз возникновения кризисных ситуаций, иные ученые связывают антикризисное управление с процессом банкротства организаций.

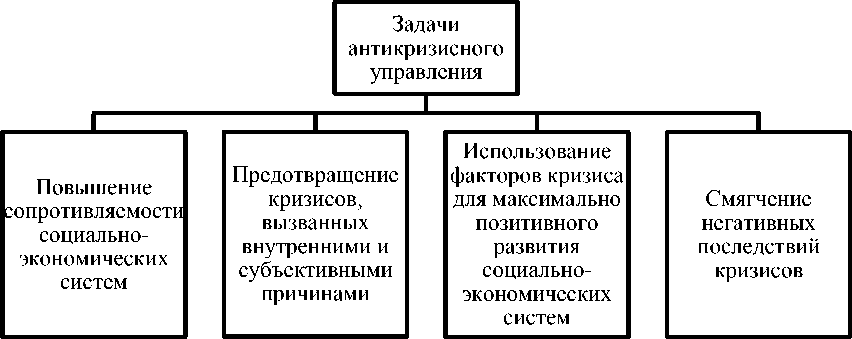

С точки зрения автора систему антикризисного управления следует рассматривать как управление, в котором происходят контролируемые процессы предвидения кризисов, смягчения их последствий, а факторы кризиса используются для развития социально-экономических систем.

Целями антикризисного управления являются:

-

1) в преддверии кризиса - проведение превентивных мер для повышения сопротивляемости негативным факторам (создание запаса прочности) на финансовом, организационном и правовом уровне;

-

2) во время кризиса - обеспечение работы системы в кризисных условиях, а также поиск и создание новой модели функционирования, обеспечивающей сохранение жизнеспособности на будущее;

-

3) после кризиса - преодоление потерь и негативных последствий или (если система не может быть сохранена) - цивилизованная утилизация элементов разрушенной структуры (своеобразная уборка экономического пространства).

Основные задачи антикризисного управления представлены на рисунке 1.

Рисунок 1 - Задачи антикризисного управления

Под социально-экономическими системами принято понимать целостную совокупность взаимосвязанных и взаимодействующих социальных и экономических институтов и отношений по поводу распределения и потребления материальных и нематериальных ресурсов, производства, распределения, обмена и потребления товаров и услуг2. Так, объектом антикризисного управления выступают социально- экономические системы:

-

1) на микроуровне - организации,

-

2) на мезоуровне - региональные и отраслевые экономические образования,

-

3) на макроуровне - экономика в целом.

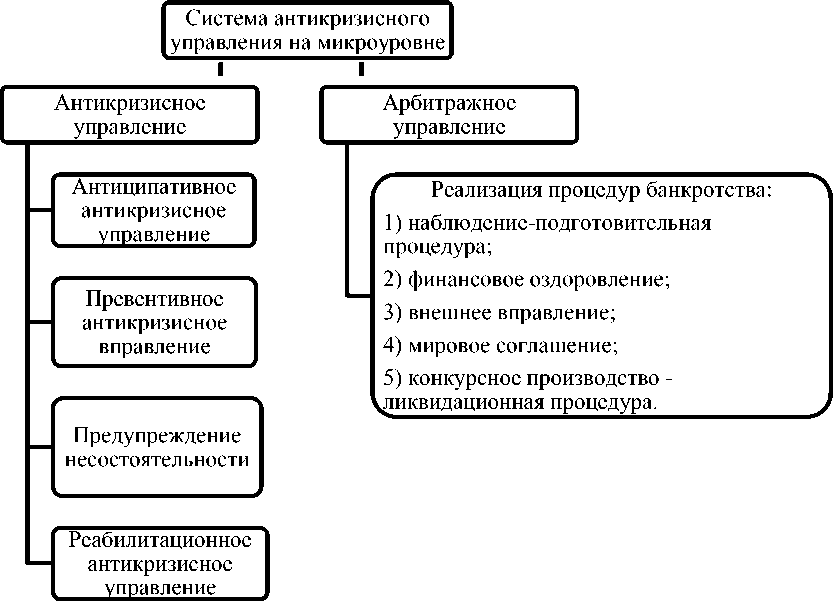

На сегодняшний день отечественную систему антикризисного управления на микроуровне можно представить следующим образом (рисунок 2).

Рисунок 2 - Система антикризисного управления на микроуровне

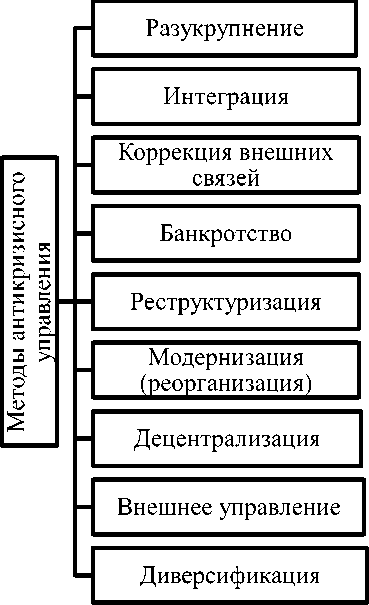

Предметом антикризисного управления является совокупность методов и инструментов, направленных на противодействие негативным событиям, возникающим в процессе жизнедеятельности и развития социально-экономических систем. В обобщенном представлении методы антикризисного управления можно

представить в следующем виде

(рисунок 3).

Рисунок 3 - Методы антикризисного управления

Эффективность антикризисного управления, по мнению автора, зависит от своевременности выявления причин и факторов негативных тенденций, быстрой и действенной реакции на устранение форм их проявления путем целенаправленного управленческого воздействия на основе использования совокупности традиционных и инновационных методов и инструментов, гибкости и многовариантности их сочетания и комбинации.

В настоящее время важнейшими нормативными актами, направленными на преодоление кризисных ситуаций в различных сферах жизнедеятельности общества, являются:

-

1) Гражданский кодекс Российской Федерации (ГК РФ);

-

2) Налоговый кодекс Российской Федерации (НК РФ);

-

3) Арбитражный процессуальный кодекс РФ;

-

4) Федеральный закон от 26 октября 2002 г. № 127 -ФЗ «О

несостоятельности (банкротстве)»;

-

5) Федеральный закон от 25 февраля 1999 г. № 40- ФЗ «О

несостоятельности (банкротстве) кредитных организаций»;

-

6) Федеральный закон от 1 декабря 2007 г. № 315 -ФЗ «О

саморегулируемых организациях»;

-

7) Федеральный закон от 9 июля 2002 г. № 83 -ФЗ «О финансовом оздоровлении сельскоозяйственных товаропроизводителей»;

-

8) Постановление Правительства РФ от 22 мая 2006 г. № 301 «О реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса»;

-

9) Постановление Правительства РФ от 29 мая 2004 г. № 257 «Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и процедурах, применяемых в деле о банкротстве».

Центральное место в системе правового регулирования несостоятельности (банкротства) занимает Федеральный закон от 26 октября 2002 г. № 127 –ФЗ «О несостоятельности (банкротстве)», в задачи которого входит, с одной стороны, исключение из гражданского оборота неплатежеспособных организаций, с другой - предоставление возможности добросовестным предпринимателям улучшить свое финансовое положение под контролем арбитражного суда и кредиторов и вновь достичь финансовой стабильности.

Анализ действующего законодательства о банкротстве позволяет сформулировать следующие основные положения:

1)институт банкротства не может быть отнесен только к одной отрасли права, поскольку является комплексным институтом права, сочетающим нормы различных его отраслей;

-

2) законодательство о несостоятельности (банкротстве) включает в себя не только акты федерального уровня, но и акты субъектов Федерации, принимаемые по отдельным вопросам с учетом особенностей экономического развития отдельных субъектов РФ, специфики государственного управления в регионах;

-

3) в целях дальнейшего развития законодательства о несостоятельности (банкротстве) необходима разработка единой концепции его реформирования, предполагающей четко определенные цели и системные последствия.

Результаты проведенного исследования свидетельствуют о том, что отечественная система антикризисного управления претерпела значительные изменения с 1992 года. Так, с течением времени, антикризисное управление перестало рассматриваться как исключительно арбитражное и к объектам данной категории стали относить также социально-экономические системы на мезо и мега уровнях. Начали применять программы и определять основные направления антикризисных действий на уровне государства. Таким образом, российская система антикризисного управления прошла путь становления в условиях структурного кризиса и на данный момент все еще проходит период трансформации и определения своей роли в системе социальноэкономических наук.

Список литературы Развитие антикризисного управления в России

- ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ . URL: http://www.consultant.ru/popular/bankrupt/

- Постановление Правительства Российской Федерации от 25.06.03 №367 «Об утверждении правил проведения финансового анализа арбитражными управляющими» URL: http://base.garant.ru/12131539/

- Постановление Правительства РФ от 25.06.2003 №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа». URL: http://base.garant.ru/12131843/

- Приказ Минфина РФ от 02 июля 2010г. № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина от 05.10.2011г. №124н)

- Кован С.Е., Мокрова Л.П., Ряховская А.Н. Теория антикризисного управления предприятием: Учебное пособие/под ред. М.А. Федотовой, А.Н. Ряховской. -М.: КНОРУС, 2009. -160 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник. -М.: НИЦ ИНФРА-М, 2013. -606 с.

- Алферов В.Н., Середюк Е.А. Совершенствование анализа финансового состояния организаций с целью профилактики их неплатежеспособности. Научно-практический журнал «МИР» (Модернизация. Инновации. Развитие), №4(12), 2012. -с. 117-119