Развитие дагестанского ипотечного рынка

Автор: Атохалиева А.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В данной статье приведен анализ состояния и структуры Дагестанского ипотечного рынка, а также выявлены возможные направления и инструменты последующего эффективного развития исследуемого рынка.

Ипотека, ипотечный рынок, страхование, ипотечные программы, банковское кредитование, процентная ставка

Короткий адрес: https://sciup.org/140107246

IDR: 140107246

Текст научной статьи Развитие дагестанского ипотечного рынка

Проблема обеспечения населения Российской Федерации доступным жильем является актуальной.

Объем строительства жилья за последние годы только увеличивается, соответственно недвижимость Дагестана существенно прирастает, в том числе за счет ипотечного кредитования.

Финансовые учреждения нашего региона предлагают различные ипотечные программы, условия которых могут существенно отличаться.

Итак, определим, что представляет собой ипотечный рынок? Ипотечный рынок – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениям домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование.

Ипотеку в Махачкале и Республике Дагестан представляют 6 ипотечных банков, которые предлагают заемщикам 55 ипотечных программ для приобретения жилья в кредит как на первичном так и на вторичном рынках недвижимости.

Ставки по ипотеке в Махачкале и Республике Дагестан находятся в диапазоне 9.50 – 16.00 % годовых по рублевым кредитам и 9.00 – 13.00 % годовых по валютным кредитам. Минимальный первоначальный взнос по ипотеке в Махачкале составляет 0 %. Срок ипотечного кредитования в Махачкале может достигать 30 лет.

Ипотека в Махачкале – это не только кредит на жилье. Ипотечные банки предлагают так же нецелевые кредиты под залог недвижимости, которая имеется в собственности заемщика.

Ипотечные программы в Махачкале и Республике Дагестан

|

Программа / Банк |

Валюта |

Ставки |

Срок кредита |

Первый взнос |

|

Программа "Молодая семья" - евро EUR Россельхозбанк |

9.00 – до 25 лет от 0 % |

|

Программа "Молодая семья" - |

USD |

9.00 – 11.00 % |

до 25 лет |

от 0 % |

|

доллары Россельхозбанк |

||||

|

Ипотечный жилищный кредит - евро |

EUR |

от 9.00 % |

до 25 лет |

от 0 % |

|

Россельхозбанк |

||||

|

Ипотечный жилищный кредит - доллары |

USD |

от 9.00 % |

до 25 лет |

от 0 % |

|

Россельхозбанк |

||||

|

Кредит на покупку залоговых |

RUR |

от 9.50 % |

3 – 30 лет |

от 0 % |

|

объектов недвижимости |

||||

|

Связь-Банк |

Источник:

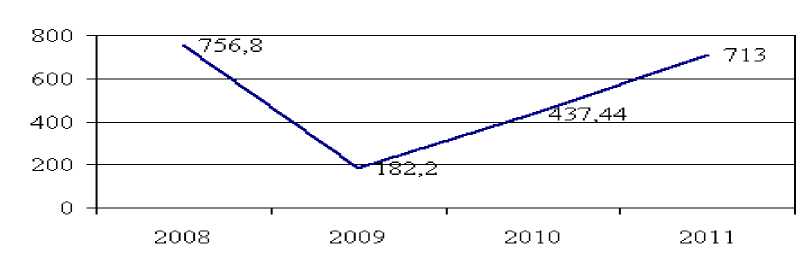

Ниже приведен график объема ипотечного кредитования.

Рис. 1. Объем ипотечного кредитования, млрд.руб.

Посткризисное состояние ипотечного кредитования наглядно представлено на рис.1. Так объем ипотечного кредитования по итогам 2011 года составил 713 млрд. рублей. Данные 2011/12 года вплотную приблизились к докризисному 2008 году (756,8млрд. руб.). Однако если учесть тот фактор, что докризисные годы считаются периодом зарождения отечественного ипотечного кредитования и современное состояние рынка значительно уступает докризисному году, можно отметить, что отечественный рынок ипотечного кредитования имеет значительный потенциал роста.

Структура рынка ипотечного страхования остается почти неизменной. По данным Росстата на рынок российской ипотеки вышли, либо вернулось до 50 игроков в 2011году, и в настоящее время 638 банков в России предлагают ипотеку. Несмотря на огромное количество организаций на ипотечном рынке, доля государственных банков, активно работающих на рынке – Сбербанка, ВТБ 24, Газпромбанка – составляет 63%, а с учетом АИЖК -70%.

Структура рынка ипотечного страхования остается почти неизменной. По данным Росстата на рынок российской ипотеки вышли, либо вернулось до 50 игроков в 2011году, и в настоящее время 638 банков в России предлагают ипотеку. Несмотря на огромное количество организаций на ипотечном рынке, доля государственных банков, активно работающих на рынке – Сбербанка, ВТБ 24, Газпромбанка – составляет 63%, а с учетом АИЖК -70%.

В целом, анализируя ситуацию на рынке ипотечного страхования можно отметить, следующие тенденции:

-

• рынок планомерно растет, составив по итогам 2012 года 94% от докризисного уровня;

-

• рост денежных доходов населения на фоне ослабления инфляционных процессов и сравнительно стабильный низкий уровень ставки рефинансирования (8%) создают благоприятные условия для стимулирования роста рынка ипотечного кредитования, а впоследствии и рынка недвижимости России;

-

• наряду со значительным снижением ставок по всему спектру ипотечных кредитов, все большее распространение приобретают кредиты с низким первоначальным взносом (от 20% и ниже). Это, в свою очередь, создает риски ухудшения качества ипотечного портфеля и роста просроченной задолженности в среднесрочной перспективе, если нестабильность на мировых финансовых рынках получит развитие, и как следствие, приведет к ухудшению материального положения ипотечных заемщиков.

Как показал проведенный анализ, рынок ипотечного кредитования России находится на новом повышательном тренде. Наблюдаются тенденции качественного перехода от модели докризисного развития к новой, интегрировавшей себе положительные веяния западного рынка ипотечного кредитования и скептически проанализировавшего его просчеты.

Чтобы повысить привлекательность своих ипотечных программ банки снижают процентные ставки, величину первоначального взноса и затраты на получение кредита, увеличивают суммы кредитов и сроки кредитования, смягчают свои требования к заемщикам и приобретаемой недвижимости, повышают уровень сервиса при оформлении, выдаче и обслуживании кредита.

Примечательно, что за последние 5 лет со дня начала реализации проекта ипотечного кредитования, более 5000 дагестанских семей смогли улучшить жилищные условия. К сожалению, как строительство, так и приобретение жилья в Дагестане пока могут себе позволить лишь обеспеченные семьи.

Это связано с не слишком развитыми институтами кредитования, достаточно высокими ставками за пользование ипотечными кредитами и пока еще высокими рисками и возможными издержками на этом сегменте рынка банковских услуг.

Специалисты видят решение этих проблем в интенсивном развитии жилищного строительства, внедрении специальных механизмов кредитования для различных групп индивидуальных застройщиков и увеличении доли социального жилья для местного населения в общем объеме строительных услуг.