Развитие финансовой грамотности у будущих учителей технологии

Автор: Шадаров Баир Геннадьевич, Габеева Лариса Николаевна

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

В статье рассмотрены вопросы развития финансовой грамотности у будущих учителей технологии. На современном этапе развития экономики у молодежи отмечается недостаточная финансовая грамотность, что влечет за собой трудности в принятии правильных решений для обеспечения материального благополучия. Авторы считают, что данную проблему необходимо решать уже на этапе обучения детей в школе. На уроках технологии перед педагогами стоит задача пропедевтики знаний из области экономики и финансов, которые пригодятся детям в будущем. Актуальность работы обусловлена необходимостью более глубокого изучения финансовых вопросов будущими учителями технологии. Статья содержит описание экспериментального исследования, целью которого является развитие финансовой грамотности у будущих учителей технологии. Авторами статьи подробно описываются диагностика и пути повышения уровня финансовой грамотности у студентов.

Экономика, финансы, финансовая грамотность, учитель технологии, студент, знания, финансовые задачи

Короткий адрес: https://sciup.org/148323499

IDR: 148323499 | УДК: 336.011 | DOI: 10.18101/2304-4446-2022-1-98-104

Developing financial literacy in future handicraft teachers

The article deals with the peculiarities of developing financial literacy among future handicraft teachers. At the present stage of economic development, young people have insufficient financial literacy, which entails difficulties in making the right decisions to ensure material welfare. We believe that this problem needs to be addressed already at the stage of teaching children at school. At handicraft lessons teachers are faced with the task of propaedeutics of knowledge from the field of economics and finance, which will be useful to children in the future. The study is relevant due to the need for a deeper study of financial issues by future handicraft teachers. The article presents a pilot study, aimed at development of financial literacy among future handicraft teachers. We have described in detail the diagnostics and ways to improve the level of financial literacy among students.

Текст научной статьи Развитие финансовой грамотности у будущих учителей технологии

Шадаров Б. Г., Габеева Л. Н. Развитие финансовой грамотности у будущих учителей технологии // Вестник Бурятского государственного университета. Экономика и менеджмент. 2022. № 1. С. 98-104.

В «Национальной программе повышения финансовой грамотности населения Российской Федерации» отмечается, что ускорение процесса глобализации и появление широкого спектра новых сложных финансовых продуктов и услуг сегодня ставят перед людьми весьма сложные задачи, к решению которых они оказываются неподготовленными1.

На современном этапе развития экономики людям необходимо не только уметь зарабатывать денежные средства, но и важно развить такой навык, как управление своими финансами. Отсутствие бережного и грамотного отношения людей к финансам влечет за собой ошибки в улучшении своего финансового благополучия [2]. Под финансовой грамотностью населения мы понимаем способность людей разумно принимать финансовые решения; навык осуществлять анализ личных доходов и расходов, тем самым планируя личный бюджет; умение избегать денежных задолженностей, создавать накопления; умение ориентироваться и разбираться в финансовых продуктах, предлагаемых государственными финансовыми организациями [4; 7]. Данные знания, умения и навыки, которые являются составляющими финансовой грамотности, на наш взгляд, необходимо развивать и формировать у граждан на этапе их обучения в школе [3].

В школе первые знания о финансах дети получают в начальной школе, изучая математику и окружающий мир. При решении различных задач младшие школьники учатся создавать различные математические схемы с опорой на жизненные ситуации. В средних классах основы финансовой грамотности дети получают в процессе изучения учебной дисциплины «Технология». На уроках технологии подростки учатся решать практические задачи по управлению личными финансами; оценивать финансовые риски, возникающие в повседневной жизни; финансовому планированию и т. д. Важным условием успеха в освоении финансовой грамотности подрастающего поколения является специальная подготовка педагогов технологии, способных привить интерес обучающихся к получению финансовых знаний [8].

Целью проведенного исследования являлось развитие финансовой грамотности у будущих учителей технологии.

На этапе диагностики нами определен уровень развития финансовой грамотности у студентов профиля «Технологическое образование» с использованием индекса финансовой грамотности (ИФГ), который отражает способность человека к взвешенному управлению личными финансами. ИФГ составлен с учетом методологии измерения индекса, разработанной организацией экономического сотрудничества и развития (ОЭСР). Значение ИФГ рассчитывается как сумма значений трех частных индексов (финансовые знания, финансовое поведение и финансовые установки), каждый из которых, в свою очередь, составлен на основании ответов студентов на отдельные вопросы анкеты [6].

ИФГ студентов соответствует следующим уровням (табл. 1).

Таблица 1

|

Уровень финансовой грамотности |

Низкий |

Средний |

Высокий |

|

Значение индекса |

1-11 |

12-15 |

16-21 |

Уровневая шкала ИФГ студентов специальности «Технологическое образование»

Анкета содержит 19 вопросов, разделенных на 3 блока:

-

– блок «финансовые знания» состоит из 4 вопросов по финансовой арифметике и 3 вопросов, касающихся базовых финансовых концептов/понятий;

-

– блок «финансовое поведение» содержит 9 вопросов о планировании расходов и доходов, ведении семейного бюджета, решении финансовых проблем, а также способах выбора финансовых продуктов и услуг;

– блок «финансовые установки» состоит из 3 вопросов, отражающих склонность человека к расходованию или накоплению денежных средств.

Рассмотрим содержание каждого блока.

Блок «Финансовые знания»

Частный индекс « знания » выводится на основе анализа ответов студента на 7 вопросов анкеты. За каждый правильный ответ начисляется по 1 баллу. Индекс показывает понимание студентом понятий риска и доходности, инфляции, вкладов и займов.

Финансовая арифметика

-

1. Сколько процентов вы заплатили, если вы заняли 1000 рублей и через неделю вернули 1500 рублей?

-

2. Допустим, что вы положили в банк сумму 200 р. под 4% годовых. Сколько рублей вы получите через 1 год?

-

3. Допустим, что вы положили в банк сумму 200 р. под 4% годовых. Сколько рублей вы получите через 5 лет?

-

4. Вам подарили деньги, но вы должны ждать один год, прежде чем сможете ими воспользоваться, а инфляция при этом составляет 10%. Через год вы сможете купить…

-

5. Верно ли утверждение: «Возможность заработать много денег подразумевает и возможность потерять много своих денег»?

-

6. Верно ли утверждение: «Высокая инфляция значит, что стоимость денег падает»?

-

7. Подходит ли поговорка: «Не храни все яйца в одной корзине» и для финансов?

Базовые финансовые концепты/понятия

Вопросы по финансовой арифметике оказались в разной степени сложными для студентов: большинство правильно выполнили расчеты процентов по займу. Задачи на расчет простых процентов по вкладу, влияния инфляции и сложных процентов по вкладу решила большая часть студентов. На вопросы о базовых финансовых концептах/понятиях по каждому суждению правильно ответило более половины студентов. Это свидетельствует о том, что они в данной области частично разбираются.

Блок «Финансовое поведение»

Частный индекс «навыки » отражает финансовое поведение студента, а именно способность принимать взвешенные финансовые решения в повседневной жизни.

Ведение семейного бюджета / сбережение денег

-

1. Скажите, пожалуйста, вы ведете семейный бюджет, т. е. учитываете и планируете доходы, расходы, сбережения?

-

2. За последний год откладывали ли вы деньги на «черный день», если «да», то каким образом?

-

3. Перед покупкой чего либо прикидываете ли вы «Могу ли я себе это позволить?».

-

4. Оплачиваете ли вы свои счета вовремя?

-

5. Когда вы начинаете контролировать свои финансы: с самого начала или когда они заканчиваются?

-

6. Ставите ли вы перед собой долгосрочные финансовые цели?

-

7. Бывали ли у вас случаи, когда вам не хватало финансов на проживание. Какие действия вы предпринимали, чтобы выйти из этой ситуации?

-

8. Как вы выбираете какую-либо услугу?

-

9. Какие источники информации вызывают у вас наибольшее доверие при выборе услуги?

Планирование трат и финансовые цели

Решение финансовых проблем

Выбор финансовых продуктов и услуг

Отвечая на вопросы данного блока, некоторые студенты придерживались мнения относительно фрагментарного планирования доходов и расходов. Отмечалась слабая распространенность навыков выбора финансовых услуг перед их приобретением.

Блок «Финансовые установки»

Частный индекс «установки» отражает склонность человека к расходованию или накоплению денежных средств.

-

1. Согласны ли вы с суждением «Жить нужно сегодняшним днем, а завтра само позаботится о себе»?

-

2. Согласны ли вы с суждением «Зачем создавать долгосрочные сбережения, если их можно потратить сегодня»?

-

3. Согласны ли вы с суждением «Ценность денег в том, что их можно потратить»?

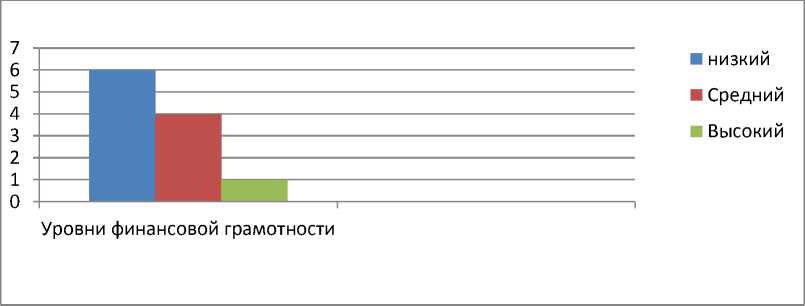

Результаты анкетирования представлены на рис. 1. Более половины студентов имеют низкий уровень финансовой грамотности. Большинство неправильных ответов были даны на вопросы из таких важных разделов, как семейный бюджет и финансовое планирование. Только двое из опрошенных фиксируют доходы и расходы, остальная же часть студентов не ведет никаких записей поступлений и трат, но имеет место прикидочная осведомленность о бюджете. Это обусловливается тем, что большинство студентов только начали жить самостоятельно и до этого имели смутное представление о семейном бюджете и финансовом планировании.

Данные диагностического исследования показали необходимость проведения работы, направленной на повышение уровня финансовой грамотности у будущих учителей технологии. В программу обучения вошли такие дисциплины, изучаемые студентами, как «Основы предпринимательской деятельности» и «Домашняя экономика». Для них были разработаны различные типы учебных занятий:

-

• интерактивные лекции, лекции с мультимедийной поддержкой, направленные на дальнейшее совершенствование экономической профессиональной подготовки студентов;

Рис. 1. Результаты входной диагностики уровня финансовой грамотности у студентов профиля «Технологическое образование»

-

• педагогические дискуссии, направленные на развитие готовности студентов осуществлять взаимодействие с учениками в ситуациях решения финансовых вопросов;

-

• практические занятия по решению экономических и педагогических кейсов (например, «Расходы семьи», «Сбережения семьи», «Кредитование», «Молодой финансист» и др.)1;

-

• деловые игры («Финансовый ринг», «Приключения банкира»), тренинги экономического содержания («Финансовая перезагрузка», «Инвестиции в будущее», «Финансовое воспитание ребенка») и др.

Были рассмотрены следующие теоретические и практические модули:

-

• Место домашней экономики в жизни общества.

-

• Потребности семьи

-

• Бюджет семьи.

-

• Накопления и сбережения.

-

• Семья и бизнес.

-

• Семейный менеджмент в домашней экономике.

-

• Основы предпринимательской деятельности.

-

• Бизнес-планирование в сфере малого предпринимательства.

-

• Исследование рынка и основы организации продаж.

Модули включали в себя необходимые разделы теоретического и практического курсов, дидактически и логически завершенные. Студентам была предоставлена необходимая учебная и методическая литература, а также блоки, содержащие задания для самоконтроля и контроля усвоения изученного материала. В процессе обучения активно использовались электронные образовательные ресурсы открытого доступа, каждый студент вел дневник семейного бюджета.

Результатом обучения студентов по разработанной нами программе стали защиты проектов по выбранным темам: «Моя первая работа — мой первый заработок», «Личные финансы и семейный бюджет», «Путешествие в мир налогов», «Сколько стоит отдых?», «Я предприниматель» и т. д. Проекты были интересны, актуальны, студенты проявили творческие способности при оформлении и представлении проектов. Наибольший интерес у студентов вызвали темы, связанные с планированием семейного бюджета, видами банковских займов, предпринимательской деятельностью. Тематика итоговых студенческих проектов широка, разнообразна и определена программой курса [1].

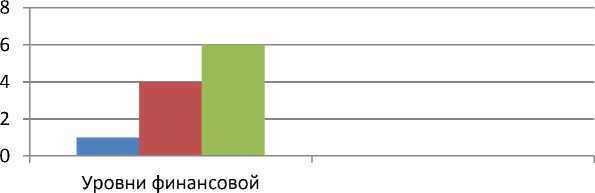

На заключительном этапе исследования была повторно проведена диагностика уровня развития финансовой грамотности у будущих учителей технологии, результаты которой представлены на рис. 2.

грамотности

■ Низкий

■ Средний

■ Высокий

Рис. 2. Результаты диагностики уровня финансовой грамотности у студентов профиля «Технологическое образование» в конце эксперимента

По результатам итоговой диагностики высокий уровень финансовой грамотности показали 55% студентов, что свидетельствует о положительной динамике освоения материала по программам учебных дисциплин. Высокому результату способствовала детальная проработка со студентами всех разделов программы, акцентирование их внимания на ключевых вопросах программы.

В процессе изучения основ финансовой грамотности студенты планировали уроки по технологии, пытаясь показать, как можно обретать знания по финансовой грамотности у обучающихся.

Результаты эксперимента показали необходимость прививать будущим учителям технологии устойчивые финансовые знания и навыки, являющиеся составной частью их профессиональной готовности к развитию финансовой грамотности у подрастающего поколения.

Список литературы Развитие финансовой грамотности у будущих учителей технологии

- Алексеенко Е. В., Геращенко И. П. Опыт формирования финансовой грамотности у студентов педагогических направлений подготовки // Путеводитель предпринимателя. 2020. № 13(4). С. 247-257. Текст: непосредственный.

- Гриф М. Р. Культура потребительского поведения россиян // Теория и практика общественного развития. 2014. № 2. С. 150-153. Текст: непосредственный.

- Актуальные вопросы повышения финансовой грамотности населения Республики Бурятия / М. А. Дугаржапова, О. И. Одоева, Д. Д. Батуева, М. Д. Иванова // Вестник Бурятского государственного университета. Сер. Экономика и менеджмент. 2019. № 3. С. 40-48. Текст: непосредственный.

- Кузина О.Е. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты анализа в России // Вопросы экономики. 2015. № С. 129-148. Текст: непосредственный.

- Лавренова Е. Б Финансовая грамотность: методические рекомендации для учителя. 10-11 классы общеобразоват. орг., экономический профиль. Москва: ВИТА- ПРЕСС. 2014. 224 с. Текст: непосредственный.

- Моисеева Д. В., Дулина Н. В. Финансовая грамотность населения: город vs село? // Село России. 2019. № 2. С. 129-147. Текст: непосредственный.

- Стрешенец Л. В. Учим финансовой культуре в начальной школе. URL: https://infourok.ru/uchim-finansovoy-kulture-v-nachalnoy-shkole-3857712.html (дата обращения: 15.02.2021). Текст: электронный.

- Хентонен А. Г. Формирование экономической компетентности у будущих учителей технологии // Молодой ученый. 2016. № 20. С. 741-743. Текст: непосредственный.