Развитие финансовой инклюзивности сельскохозяйственных товаропроизводителей

Автор: Шкарупа Екатерина Александровна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Агропромышленный и природохозяйственный комплексы Юга России: проблемы и перспективы развития

Статья в выпуске: 3 т.9, 2021 года.

Бесплатный доступ

Проблема ограниченной вовлеченности хозяйствующих субъектов в сегменты финансового рынка и достаточно низкая финансовая грамотность качественного пользования финансовыми услугами признается в настоящее время весьма принципиальной. Исследование последних лет подтверждают, что экономическое процветание, устойчивое развитие и сокращение бедности предопределены увеличением доступности и пользования финансовыми услугами. Все это обусловило появление очередного долгосрочного тренда в финансовой сфере, понятия финансовой инклюзивности. Современные векторы развития финансовой системы (появление новых финансовых инструментов, распространение новых бизнес-моделей на финансовом рынке, возможности искусственного интеллекта, разработка и реализация стратегии цифровизации) запускают дискуссии о сущности и содержательном наполнении финансовой инклюзивности. В статье проведен обзор имеющихся ее интерпретаций, сделан вывод о несформированности теоретической базы исследования. Представленный литературный обзор подходов к определению финансовой инклюзивности позволил выделить основные ее атрибуты: финансовые продукты и услуги, характеристики, качество, каналы, условия получения базового набора финансовых услуг. Основные выводы автора доказывают, что перечисленным аспектам отвечает существующая и функционирующая финансово-кредитная инфраструктура сельского хозяйства, но с особенностями, обусловленными спецификой отрасли. В статье предпринята попытка изучить возможности такой инфраструктуры с позиции финансовой инклюзивности. Приведенные в статье некоторые показатели инфраструктуры предоставления финансовых услуг южных регионов подтверждают потенциал и возможности развития финансовой инклюзивности сельскохозяйственных товаропроизводителей. Автором дополнительно аргументировано положение физической доступности данной инфрастуктуры, поскольку оценить финансовую инклюзивность сельскохозяйственных товаропроизводителей с позиции всех составляющих ее атрибутов представляется сложным ввиду специфики сельскохозяйственного производства и влияния различных факторов на деятельность конкретного субъекта. В качестве возможных направлений развития финансовой инклюзивности сельскохозяйственных товаропроизводителей определены: расширение бюджетной поддержки, реализация проектов ГЧП, повышение финансовой грамотности, разработка стратегий, формирование государственных программ и проектов, активное использование возможностей цифровизации.

Институты предоставления финансовых услуг и продуктов, качество получения финансовых услуг и продуктов, финансово-кредитная инфраструктура сельского хозяйства, финансовая доступность, финансовая инклюзивность, финансовые услуги, финансовые продукты, цифровизация

Короткий адрес: https://sciup.org/149139580

IDR: 149139580 | УДК: 338.434 | DOI: 10.15688/re.volsu.2021.3.15

Development of financial inclusion of agricultural producers

The limited involvement of firms in financial markets and a rather low level of financial literacyand absence of high-qualityuse of financial services are currently recognized as a fundamental issue. Recent research confirms that economic prosperity, sustainable development and poverty reduction are determined by the increased availability and use of financial services. All these circumstances have led to the emergence of another long-term trend in the financial sector which we define the concept of financial inclusion. Modern vectors of financial system development (emergence of newfinancial instruments, spread of newbusiness models in the financial market, artificial intelligence, development and implementation ofdigitalization strategy) trigger discussions on the essence and content of financial inclusion. The article provides an overview of its available interpretations, and it is concluded that the theoretical basis of the research has not been developed properly. The presented literature review of approaches to financial inclusion definition makes it possible to showits main attributes: financial products and services, characteristics, quality, channels, conditions for obtaining a basic set of financial services. The main conclusions of the author prove that the mentioned aspects are met by the existing and functioning financial and credit infrastructure in agriculture, but with the peculiarities connected with the specifics of the industry. The article attempts to studythe possibilities of such an infrastructure from the perspective of financial inclusion. Some indicators characterizing the infrastructure for provision of financial services in the southern regions presented in the article confirm the potential and opportunities for the development of financial inclusion ofagricultural producers. Additionally, the author substantiatestheissue ofphysical availability of this infrastructure, since it is difficult to assess the financial inclusiveness ofagricultural producers from the standpoint of its parameters due to the specifics ofagricultural production and the influence ofvarious factors on the activities ofa particular firm. The following directions are identified as possible ones for the development of financial inclusion of agricultural producers: expansion of budget support, implementation of public private partnership projects, increase of financial literacy, development strategies, development of government programs and projects, and active use of digitalization opportunities.

Текст научной статьи Развитие финансовой инклюзивности сельскохозяйственных товаропроизводителей

DOI:

Одним из важнейших условий развития современной экономики является акцент на использование принципа инклюзии, который подразумевает учет интересов каждого человека, достижение им внутренней гармонии и равновесия с окружающей средой; доступность в информационном обеспечении; создание качественных условий жизни и доступность всех возможных услуг, в том числе финансовых. В современных условиях финансовую инклюзию можно назвать специфическим инструментом в борьбе с финансовой изоляцией.

Целью статьи является исследование финансовой инклюзивности и адаптация ее компонентов для сельскохозяйственных товаропроизводителей с позиции существующей финансово-кредитной инфраструктуры. Финансовая инклюзивность рассматривается как актуальное направление развития экономики [Баетова, Загоренко, 2020].

Понятийно-категориальный аппарат исследования финансовой инклюзивности

Трендом последнего времени является употребление термина «финансовая инклюзивность». Круг обсуждения вопросов, связанных с финансовой инклюзивностью в настоящее расширяется, однако уже можно с уверенностью сказать, что состояние развития терминологической базы данного понятия недостаточно стабильное.

Предмет обсуждения находится в постоянной проработке содержательного наполнения, что обусловлено современными трендами развития финансовой системы (появление новых финансовых инструментов, распространение новых бизнес-моде-лей на финансовом рынке, возможности искусственного интеллекта, повышение цифровизации).

Особенности перевода «Financial Inclusion» зачастую указывает на синомичность понятий «финансовая инклюзия» и «финансовая доступность». Однако у понятий «доступность» и «инклюзия» разная наполняемость и они имеют разные акценты.

Глобальное партнерство за финансовую доступность Группы двадцати (GPFI) признало доступность финансовых услуг ключевым элементом, дающим возможность бороться с бедностью и достигать целей инклюзивного экономического развития [Финансовая доступность в России … , 2014].

В 2011 г. один из главных международных форумов по инклюзии – Глобальное партнерство для расширения доступа к финансовым услугам (Global Partnership for Financial Inclusion) и Консультативная группа помощи малообеспеченным слоям населения (Consultative Group to Assist the Poor,) при рассмотрении финансовой доступности акцентируют внимание на эффективный доступ трудоспособным населением к кредитным, сберегательным, платежным, страховым услугам со стороны формальных финансовых организаций [Козырев, 2019].

Аналогичного мнения придерживается О. Кабакова, отмечая доступ, качество, использование, благосостояние как измерения комплексного показателя финансовой инклюзивности [Кабакова, 2021].

Группа Всемирного Банка (Международный банк реконструкции и развития, Международная ассоциация развития, Международная финансовая корпорация, Многостороннее агентство по гарантиям инвестиций, Международный центр по урегулированию инвестиционных споров) определяет финансовую доступность через доступность физическими и юридическими лицами финансовых продуктов и услуг, отличающихся полезностью и относительной приемлемой ценовой характеристикой. При этом способ их предоставления должен быть ответственный и устойчивый [Финансовая инклюзия …, 2021]. В продолжении исследования данного понятия выделены его базовые элементы: «продукты (платежи, сбережения, страхование, кредитование), характеристики (ценовая доступность, физическая доступность, удобство, качество (включая защиту потребителей)) и каналы (точки доступа, инфраструктура, институты, клиенты)».

Центральный Банк России, интерпретируя Financial Inclusion, использует такой вариант перевода как «финансовая доступность». Акцент сделан финансовый рынок, на котором, при его достойном функционировании, население, представители малого и среднего бизнеса, полноценно получают базовый набор финансовых услуг [Основные понятия в сфере … , 2021].

Банком России, с учетом зарубежного опыта, адаптирована под специфику российского рынка и предложена система показателей финансовой инклюзивности [Финансовая инклюзивность за пределами … , 2018]. Так, инклюзивность представлена следующими компонентами: инфраструктура, востребованность, качество и полезность финансовых услуг.

Глобальное партнерство в области финансовой инклюзивности (группа Всемирного банка) активно занимаясь данными вопросами, представил набор индикаторов, отражающий прогресс отдельных параметрам инклюзивности – доступ, использование, качество.

М. Сарма одним из первых была предпринята попытка разграничить данные понятия. Финансовая инклюзия должна включать следующие компоненты: удобство доступа к финансовым услугам, наличие соответствующих финансовых услуг и интенсивность использования финансовых услуг [Sarma, 2008].

В работе другим авторов также наблюдается попытка разграничения финансовой инклюзии и финансовой доступности. Позиция авторов заключается в следующем: акцент направлен на возможность получения финансовых услуг, важным условие которой является финансовая грамотность [Čihák, Mare, Melecky, 2016].

Русскоязычная современная литература не содержит четкого и универсального определения финансовой инклюзивности. Ю. Данилов и Д. Пивоваров финансовую инклюзию определяют как «вовлечение экономических агентов (прежде всего, домохозяйств и фирм) в финансовые операции» [Данилов, Пивоваров, 2019: 15]. Анализируя финансовую инклюзию с позиции ее содержания, исследователи говорят о включении группы экономических агентов в функционирующий механизм финансового сектора, финансовой системы [Данилов, Пивоваров, 2019].

Достаточно простым, но в то же время емким, является определение финансовой инклюзивности как мер, направленных на вовлечение людей в финансовую систему [Финансовая инклюзивность: как … , 2021]. По утверждению Всемирного банка «доступ к финансовым услугам облегчает повседневную жизнь людей, помогает семьям и бизнесу с планированием.

Присутствует мнение, что финансовая инклюзивность проявляется в доступности использования финансовых инструментов. При этом финансовые инструменты классифицируются на традиционные (открытие счета в банке, кредитование) и специфические или редкие (покупка акций компаний или участие в инвестировании) [Что такое финансовая инклюзивность … , 2021].

Существует подход, согласно которому не только люди с ограниченными возможностями могут иметь доступ к финансовым продуктам и услугам, а также другие категории населения, так называемые уязвимые группы: женщины, сельское население, молодежь и т. д.) [Козырев, 2019].

Встречается трактовка финансовой инклюзивности как фактора, оказывающего влияние на уровень жизни населения, с позиции цивилизованной, полноценной, разнообразной и комфортной среды функционирования человеческого капитала. При анализе финансовой инклюзивности рассматриваются ее ключевые элементы: продукты (сбережения, кредиты, платежи, страховые полисы), каналы (институты, точки доступа, финансовая инфраструктура, клиенты) и характеристики (наличие и удобство, доступность, качество) [Проблемы финансовой инклюзивности … , 2021].

Несмотря на неоднозначность трактовок термина «финансовая инклюзивность», практически все определения сводятся к тому, что она пред- ставлена частью социально-экономического развития общества и направлена на доступность финансовых услуг и продуктов различными хозяйствующими субъектами. Основными атрибутами финансовой инклюзивности в представленных исследованиях были отмечены: финансовая инфраструктура, институты предоставления финансовых услуг, источники, каналы, финансовые услуги и их качество, полезность финансовых услуг, спрос на финансовые услуги (востребованность).

Финансово-кредитная инфраструктура сельского хозяйства как базовое условие реализации финансовой инклюзивности на сельских территориях:

потенциал регионов Юга России

Проведенный теоретический анализ подходов к определению финансовой инклюзивности определил наличие инфраструктуры предоставления фи- нансовых услуг как одно из ключевых условий ее реализации. Так, проводником предоставления базового набора таких финансовых услуг на сельских территориях и отвечающая перечисленным условиям (в интепретации Financial Inclusion Банком России) выступает существующая и функционирующая финансово-кредитная инфраструктура.

Изучение финансово-кредитной инфраструктуры сельского хозяйства с позиции ее финансовой инклюзивности в экономической литературе не представлено. Ранее в исследованиях был сделан вывод, что «финансово-кредитная инфраструктура сельского хозяйства является элементом финансовой и кредитной систем государства со своими специфическими особенностями» [Шкарупа, 2017].

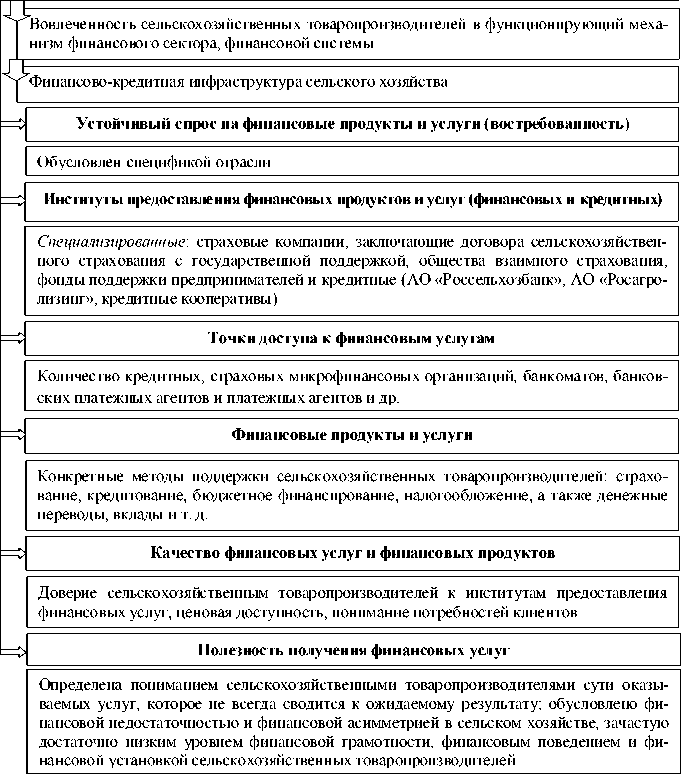

Рассмотрим возможности финансово-кредитной инфраструктуры, адаптировав под специфику указанной инфраструктуры основные составляющие финансовой инклюзивности, представленные в настоящем исследовании (рис. 1).

Финансовая инклюзивность сельскохозяйственных товаропроизводителей

Рис. 1. Финансовая инклюзивность сельскохозяйственных товаропроизводителей: основные атрибуты

Примечание. Составлено автором.

Под финансовой инклюзивностью сельскохозяйственных товаропроизводителей будем понимать вовлеченность данной категории граждан в функционирующий механизм финансового сектора финансовой системы, элементом которого выступает финансово-кредитная инфраструктура сельского хозяйства, отвечающая условиям востребованности на финансовые продукты, наличием институтов предоставления финансовых услуг, постоянным расширением точек доступа к финансовым услугам, многообразием финансовых продуктов и услуг, полезностью получения финансовых услуг и их качеством.

Приведем некоторые показатели финансовой доступности (инклюзивности) сельскохозяйственных товаропроизводителей регионов ЮФО (табл. 1).

Восстребованным финансовым учреждением для сельскохозяйственных товаропроизводителей продолжает оставаться АО «Россельхозбанк». На территории ЮФО он представлен Волгоградским региональным филиалом, офисы и банкоматы которого находятся на территории Волгоградской области в количестве 28 офисов и Астраханской области – 11 операционных офисов; Ростовским региональным филиалом: в Ростовской области 40 офисов и на территории Республики Калмыкии 4 офиса; Адыгейским регио- нальным филиалом, который включает 7 офисов; Краснодарским региональным филиалом, включающим 38 офисов, расположенных на территории Краснодарская края. Отделения и офисы на территории Крыма и г. Севастополя отсутствуют. Так, Краснодарский край, Ростовская и Волгоградская области вошли в число регионов с высоким потенциалом с позиции предоставления финансовых услуг сельскохозяйственным товаропроизводителям с позиции точек доступа к финансовым услугам.

Территориальная протяженность, концентрация населения в городах, различная плотность населения выступают ключевыми причинами неравномерности территориального распределения точек доступа к финансовым услугам регионов ЮФО.

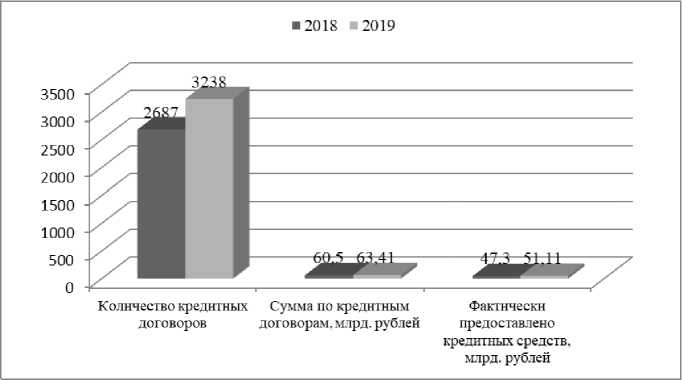

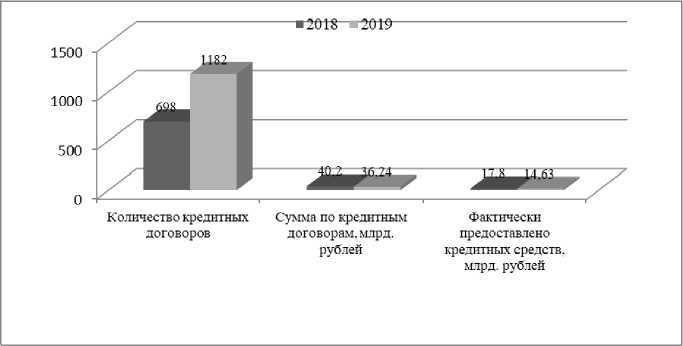

Доминирующим продуктом для сельскохозяйственных товаропроизводителей выступают льготные краткосрочные кредиты и льготные инвестиционные кредиты (см. рис. 2, 3).

Положительная динамика роста кредитных договоров обусловлена доступностью кредитования и высокой инвестиционной активностью данных хозяйствующих субъектов.

Высокие риски сельскохозяйственного производства предопределяют необходимость развития сельскохозяйственного страхования.

Инфраструктура предоставления финансовых услуг сельскохозяйственных товаропроизводителей: регионы ЮФО

Таблица 1

|

Субъекты РФ |

Количество субъектов страхового дела (страховых организаций, обществ взаимного страхования, страховых брокеров) |

Количество обособленных подразделений страховщиков (страховых организаций, обществ взаимного страхования) |

Количество сельскохозяйственных потребительских кооперативов СКПК |

Количество обособленных подразделений СКПК |

||||

|

01.01.2019 |

01.01.2020 |

01.01.2019 |

01.01.2020 |

01.01.2019 |

01.01.2020 |

01.01.2019 |

01.01.2020 |

|

|

ЮФО |

6 |

6 |

197 |

185 |

149 |

108 |

10 |

6 |

|

Республика Адыгея |

- |

- |

10 |

11 |

5 |

4 |

- |

- |

|

Республика Калмыкия |

- |

- |

10 |

10 |

5 |

3 |

- |

- |

|

Республика Крым |

2 |

2 |

7 |

8 |

- |

- |

- |

- |

|

Краснодарский край |

2 |

2 |

57 |

49 |

37 |

26 |

- |

- |

|

Астраханская область |

- |

- |

15 |

14 |

11 |

9 |

- |

- |

|

Волгоградская область |

1 |

1 |

27 |

23 |

53 |

42 |

5 |

2 |

|

Ростовская область |

1 |

1 |

65 |

63 |

38 |

24 |

5 |

4 |

|

г. Севастополь |

- |

- |

6 |

7 |

- |

- |

- |

- |

Примечание. Составлено по: [Индикаторы финансовой доступности … , 2019].

Изменения данной формы поддержки, произошедшие в 2016–2017 гг., привели с существенному снижению доступности данного финансового продукта.

Произошло и снижение количества страховых организаций, осуществлявших страхование с государственной поддержкой. Заметный рост страховой суммы в 2019 г. (см. рис. 4) обусловлен спросом на сельскохозяйственное страхование и определен произошедшими изменениями (трансформация форм государственной поддержки сельского хозяйства), что доказывает востребованность данного финансового продукта.

В целом можно сказать о создании условий доступности сельскохозяйственных товаропроизводителей к финансовым услугам и продуктам в Южном макрорегионе. Однако такую доступ- ность больше можно назвать физической, поскольку оценить финансовую инклюзивность сельскохозяйственных товаропроизводителей с позиции всех составляющих ее атрибутов представляется сложным ввиду специфики сельскохозяйственного производства и влияния различных факторов на деятельность конкретного субъекта.

Заключение

Анализ базовых составляющих финансовой инклюзивности позволяет говорить о двойственном характере финансово-кредитной инфраструктуры. С одной стороны, финансово-кредитная инфраструктура выступает условием реализации финансовой инклюзивности сельскохозяйственных товаропроизводителей, а с другой –

Рис. 2. Выданные льготные краткосрочные кредиты в ЮФО в 2018–2019 гг.

Примечание. Составлено по: [Национальный доклад … , 2019; Национальный доклад … , 2020].

Рис. 3. Выданные льготные инвестиционные кредиты в ЮФО в 2018–2019 гг.

Примечание. Составлено по: [Национальный доклад … , 2019; Национальный доклад … , 2020].

при должном ее развитии данная инфраструктура должна обладать свойством финансовой инклюзии.

Наличие и развитие инфраструктуры является одним из ключевых атрибутов финансовой инклюзивности. Для сельскохозяйственных товаропроизводителей такой инфраструктурой выступает финансово-кредитная инфраструктура. Качество, пользование и благосостояние, являясь областями финансовой инклюзивности, также важны для сельскохозяйственных товаропроизводителей, а также провайдеров финансовых услуг.

Возможности для развития финансовой инклюзивности сельскохозяйственных товаропроизводителей заключаются в следующем:

-

– разработка стратегий развития финансовой инклюзивности для различных категорий населения;

-

– формирование государственных программ и проектов по развитию финансовой инклюзивности на сельских территориях;

-

– расширение бюджетной поддержки, направленной на укрепление «финансового здоровья» с позиции доступа к финансовым продуктам и услугам;

-

– активное использование возможностей Интернета и цифровых технологий в развитии финансовой инклюзивности;

-

– возможности реализации проектов ГЧП;

– повышение финансовой грамотности сельскохозяйственных товаропроизводителей в контексте использования технологий для обеспечения финансовой доступности, преодоление финансовых поведенческих искажений.

Список литературы Развитие финансовой инклюзивности сельскохозяйственных товаропроизводителей

- Агентство по сопровождению программ государственной поддержки агропромышленного комплекса, 2021. URL: http://www.fagps.ru/ (дата обращения: 03.05.2021).

- Баетова Д. Р., Загоренко А. А., 2020. Развитие финансовой инклюзивности на сельских территориях // Азимут научных исследований: экономика и управление. Т. 9, № 3 (32). С. 85–88. DOI: https://doi.org/10.26140/anie-2020-0903-0018.

- Данилов Ю. А., Пивоваров Д. А., 2019. Финансовые аспекты модели инклюзивного роста современной экономики. URL: https://socionet.ru/~cyrcitec/rnp-pdf/wpaper/031940.pdf (дата обращения: 01.05.2021).

- Индикаторы финансовой доступности за 2019 год, 2019. URL: https://cbr.ru/develop/statistics/ (дата обращения: 02.05.2021).

- Кабакова О., 2021. Развитие цифровой экосистемы и финансовая инклюзивность. URL: https://plusworld.ru/journal/section_1712/section_262811/art262801/ (дата обращения: 01.05.2021).

- Козырев О. В., 2019. Аналитический обзор финансовая инклюзия и проблемы доступа людей с инвалидностью к банковским услугам в мире и в Казахстане. URL: https://www.soros.kz/wp-content/up load s/ 20 20 /0 4/% D1 %8 4% D0 %B8% D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%B0%D1%8F-%D0%B8%D0%BD%D0%BA%D0%BB%D1%8E%D0%B7%D0%B8%D1%8F.pdf (дата обращения: 02.05.2021).

- Национальный доклад о ходе и результатах реализации в 2018 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, 2019. URL: https://mcx.gov.ru/upload/iblock/61d/61d430039b8863186a4fbb1f60fab1c6.pdf (дата обращения: 20.04.2021).

- Национальный доклад о ходе и результатах реализации в 2019 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, 2020. URL: https://www.dairynews.ru/news-image/Natsdoklad2020.pdf / (дата обращения: 01.05.2021).

- Основные понятия в сфере финансовой доступности, 2021 // Официальный сайт Банка России. URL: https://cbr.ru/develop/development_affor/dic/ (дата обращения: 01.05.2021).

- Проблемы финансовой инклюзивности в современной России. Облик банка будущего и современные технологии, 2021. URL: https://bstudy.net/783041/ekonomika/oblik_banka_buduschego_i_sovremennye_tehnologii (дата обращения: 01.05.2021).

- Финансовая доступность в России: взгляд потребителя, 2014. URL: https://www.cgap.org/sites/default/files/Working-Paper-Financial-Inclusion-in-Russia-Aug-2014-Rus.pdf (дата обращения: 01.05.2021).

- Финансовая инклюзивность за пределами доступности: аналитическая записка Центра финансовых инноваций и безналичной экономики Московской школы управления СКОЛКОВО, 2018. URL: https://finance.skolkovo.ru/ru/sfice/researchreports/1810-2018-11-15/ (дата обращения: 23.04.2021).

- Финансовая инклюзивность: как доступ к финансовым услугам способствует развитию экономики, 2021. URL: https://psm7.com/fintech/finansovayainklyuzivnost-kak-dostup-k-finansovym-uslugamsposobstvuet-razvitiyu-ekonomiki.html (дата обращения: 04.05.2021).

- Финансовая инклюзия / Financial inclusion, тематическая страница Всемирного Банка, контекст инициатив в области финансовой доступности, 2021. URL: https://www.worldbank.org/en/topic/ (дата обращения: 03.05.2021).

- Шкарупа Е. А., 2017. Финансово-кредитная инфраструктура сельского хозяйства как элемент финансовой и кредитной систем государства // Экономика: вчера, сегодня, завтра. Т. 7, № 1В. С. 5–16.

- Цифровые платформы и экосистемы финансовой инклюзивности. Российский опыт, 2015. URL: https://finance.skolkovo.ru/ru/sfice/research-reports/570-2015-12-17/ (дата обращения: 03.05.2021).

- Что такое финансовая инклюзивность и зачем она нужна?, 2021. URL: https://blog.liga.net/user/ososiedka/article/39785 (дата обращения: 02.05.2021).

- Čihák M., Mare D., Melecky M., 2016. The nexus of financial inclusion and financial stability: A study of trade-offs and synergies // World Bank Policy Research Working Paper. № 7722. P. 2–43.

- Sarma M., 2008. Index of Financial Inclusion // Working Paper. № 215. P. 2–26.