Развитие и распространение двойной бухгалтерии в эпоху Ренессанса

Автор: Матвеева Е.О., Костина О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109508

IDR: 140109508

Текст статьи Развитие и распространение двойной бухгалтерии в эпоху Ренессанса

Эпоха ренессанса или возрождения- это переломный момент в развитии общества и различных отношений в нем, в том числе и экономических. Эпоха Ренессанса берет начало своего развития именно в Италии – новый центр торговых отношений в Европе. С этой страной связано появление и распространение двойной записи ведение бухгалтерского учета.

В эпоху Возрождения в Италии, на смену римской господствующей системы учета хозяйственных операций, создали более удобную и эффективную систему двойной записи. В эту эпоху Италия являлась однойиз самых влиятельных торговых стран Европы, поэтому бурное развитие товарно-денежных отношений, а так же рождение бухгалтерии как науки берет начало именно в этой стране.

Таким образом, временные рамки возникновения системы двойной записи варьируются около XIII-XIV вв. Первое применение двойной записи зафиксировано в Генуе (Северная Италия) в 1340 году.

Сначала счета ввелись в разных измерителях, т.е. материальные ценности – в натуральных единицах; расчеты, касса – в денежных. Это вызывало значительные трудности. Финансовый результат выражался не как прибыль, а лишь как прирост богатства. В 1678 году К. Ирсон отметил три учетные парадигмы XIII веках:

-

- камеральная (по кассе ведется регистрация движения денежных средств)[1];

-

- патримональная, здесь упор делался на учет имущества;

Партимональная парадигма в свою очередь делится на:

-

- униграфический учет( простая запись);

-

- диграфический учет(двойная запись).В дальнейшем диграфический учет получает более широкое распространение. [2]

Само понятие “двойная запись” вел Д.А. Тальспте в 1525 году, а всеобщее распространение этот термин получил с помощью Пиетро Паоло Скали в 1755 году. Идея двойной бухгалтерии – это средство познания, обладающее творческой силой, она создавала и продолжает создавать условия для управления хозяйственными процессами и одновременно для своего самосовершенствования. [3]

В 1494г. выходят книги великого итальянского математика Луки Пачоли (1445–1517) “Сумма арифметики, геометрии, учения о пропорциях и отношениях”, в которой он частности описал правила сложившейся системы ведения двойной бухгалтерии “Трактат о счетах и записях”.

И так бухгалтерия стала почти двойной, когда учет стал вестись в одном стоимостном измерении, т.е. и ценности, и деньги имели один денежный измеритель. Полностью двойной она стала считаться, когда в учет входили счета собственных средств.

Ведение двойной бухгалтерии позволяет раскрыть кругооборот капитала: отсчета «Капитал» через операционные рационные счета и счет «Убытки и прибыли» вновь к счету «Капитал»; позволит управлять хозяйственнымипроцессами не путем наблюдения, а через их информационное отражение в системе бухгалтерских счетов; так же план счетов дает возможность организовать хозяйственную деятельность любого предприятия; начали отделять домашнее хозяйство собственника от его имущества, вложенного в предприятие.

Таким образом, ведение хозяйства и хозяйственного учета стало более систематизированным и точным.

Уже в XIV счетоводы умели классически правильно решать самую трудную для бухгалтеров задачу – исчислять финансовый результат и дажедифференцировать его по видам деятельности. [4]

«Учет — ведение своих дел в должном порядке и как следует, чтобы можно было без задержки получить всякие сведения, как относительно долга, так и требований» - Л. Пачоли о учете.

Следующим этапом развития двойной записи было разделение счетов на синтетические и аналитические, и классификация счетов на инвентарные иконкурсные. Данные изменения были внесены Жаком Савари (1622-1690), он изложил их в своей работе «О совершенном купце».

Так же появляется новая Американская форма счетоводства, данную форму предложил француз Эдмонт Дегранж. Он упрощал систему счетоводства, поэтому американская форма считается особенно удобной для малых и средних предприятий.[5] Дегранж объединил три регистра:

-

- Журнал, в котором ведется хронологическая запись;

-

- Главную книгу, в ней ведется синтетическая запись;

-

- Оборотная ведомость.

Здесь же стоит говорит о новой итальянской системе, созданной итальянским бухгалтером в 1688 году Ф. Гаратти. Развивались финансовохозяйственные отношения, экономическая жизнь набирала обороты по всему миру, появилась необходимость в конкретных терминах и категориях.[6]

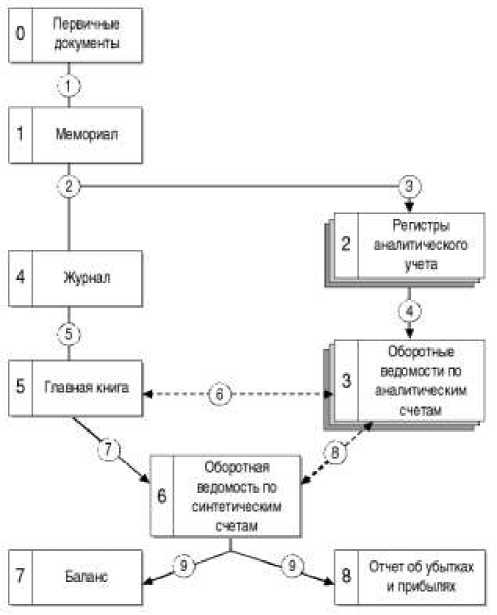

Рисунок № 1. Схема новой итальянской системы счетов.

В схема новой итальянской системы ( Рисунок №1) видно, что параллельно идут два информационных потока синтетический и аналитический. На шестом этапе они обороты и сальдо обоих потоков сверяются. Если тождество не подтверждалось, то делали проверку аналитическим счетам.

Оборотная ведомость по синтетическим счетам заполнялась при составлении отчета.

Чтобы убедиться в правильности и точности итогов, проверяли соблюдение постулатов Пачоли:

-

1) Итог дебетовых сальдо

начальных равен итогу кредитовых сальдо начальных;

-

2) Итог дебетовых оборотов равен итогу кредитовых оборотов;

-

3) Итог дебетовых сальдо конечных равен итогу кредитовых сальдо конечных.

А так же соблюдение правила Мендеса: два итога оборота, дебетовых и кредитовых, должны совпадать с итогом Главного журнала. При выполнении всех условий составлялись отчет об убытках и прибылях, баланс.

Система Дегранже отличается простотой и максимальной наглядностью,поэтому американская система считалась наилучшей для небольших предприятий.

Главное отличие американской отчетности от новой итальянской в том, что отсутствует специальная оборотная ведомость по синтетическим счетам. А так же возможность на основе Главного журнала, в который внесены так называемые «самолетики», составить отчет об убытках и прибылях и баланс.

Данные системы позволили выявлять в любой момент времени состояние расчетов.

И так после первого описания двойной бухгалтерии Луком Пачоли, данная система ведения бухгалтерии развивается и распространяется по всей Европе и за ее приделы. Так же разрабатываются вариации ведения бухгалтерии в различный отраслях. Например, Альвизе Казанова в 1553 году описал применение двойной записи в судостроении; Анжело де Пиетро в 1553 в банках; Людовико Флори в 1636 доказал применение в государственных органах; Бастино Вентури в 1655 году описал использование двойной записи в сельском хозяйстве.

Меняя географию, захватывая всю Европу, затем Россию, через нее Японию и Китай, система двойной бухгалтерии совершенствуется, интерпретируется и подстраивается под особенности каждой страны, культуры.

Как уже говорилось, зародилось данная система в Италии, позже немцы перенимают данную систему. Однако, в германии цель учета не сводилась к выявлению финансовых результатов. Цель учета была более широкой, Вольфганг Швайкер сказал: «Цель учета немцы видели в превращении беспорядка в порядок».

Вольфганг Швайкер сформулировал цели бухгалтерского учета, а так же ввел правило: «нет бухгалтерской записи без документов». Кодировка бухгалтерских проводок впервые так же ввел В. Швайкер, она стала прототипом для современного плана счетов.

Сам термин «бухгалтер» возник в Германии, с немецкого означает «книгодержатель». [7]

Следующими странами, в которых начали применять систему двойной записи стали Великобритания и Франция. Создателем английской формы счетоводства является Эдвард Джонс. Он считал, двойная запись усложняет и запутывает учет и пытался упростить его, обеспечить автоматическое обнаружение ошибок и выявление финансового результата. Так же англичанин Джон Меллис первый дал определение амортизации основных средств, предложил проводку: дебет счета «Прибыли и убытки» и кредит счета «Инвентарь». В это время Франция становиться самой влиятельной из стран не только Европы, но и мира.

Что касается России, то впервые слово «бухгалтер» пришло в нашу страну при Петре Великом. Способ ведения бухгалтерского учета описывался в государственных актах, Первый из них датируется 22 января 1714 года. Но одним из самых влиятельных документов был Адмиралтейский регламент, в нем описывалась строгая система натурально-стоимостного учета. [8] Данный документ оказал огромное влияние на развитие бухгалтерского учета в России. Однако двойная запись не использовалась, так как учет в натуральных единицах был более понятен.

В эпоху Ренессанса произошли кардинальные изменения в методике ведения хозяйства и учета. Появление, совершенствование, развитие, распространение, различные интерпретации системы ведения двойной бухгалтерии. Изменения в методах и способах ведения хозяйственных операций дали толчок для развития науки «Бухгалтерский учет». И в следующей эпохе развития общества появляется хорошая база знаний для возникновения теории учета, для появления новых истолкований значения данной науки, и, конечно, её дальнейшее развитие и совершенствование.