Развитие инновационной деятельности в России посредством предоставления налоговых кредитов

Бесплатный доступ

Органы государственной власти различными способами содействуют развитию инновационной деятельности. Наиболее распространенными инструментами государственной финансовой поддержки инноваций являются бюджетное финансирование научных разработок и предоставление налоговых льгот организациям, внедряющим инновации. В статье проведен сравнительный анализ государственной финансовой поддержки НИОКР в России и в странах мира. Установлено, что за период 2000-2023 гг. в России внутренние затраты на исследования и разработки выросли в 21,5 раза. За последние годы изменилась структура источников финансирования научных исследований в России. Сократилось финансирование частных организаций, при этом увеличилось бюджетное финансирование. Рассмотрены налоговые льготы, предоставляемые в России в целях стимулирования инновационной деятельности. Раскрыты недостатки применения налогового кредита. Сформулированы предложения по его совершенствованию за счет введения в российскую практику приростного налогового инновационного кредита.

Инновационная деятельность, научные исследования, государственная поддержка, финансовая политика, бюджетное финансирование, налоговая льгота, инвестиции в технологии, налоговый кредит

Короткий адрес: https://sciup.org/14137328

IDR: 14137328 | УДК: 336.02 | DOI: 10.24412/2220-2404-2025-9-23

Development of innovation activities in Russia through the provision of tax credits

Public authorities contribute to the development of innovation activities in various ways. The most common instruments of state financial support for innovation are budgetary financing of scientific research and the provision of tax incentives to organizations implementing innovations. The article provides a comparative analysis of government financial support for R&D in Russia and around the world. It has been established that during the period 2000-2023 in Russia, domestic research and development costs increased by 21.5 times. In recent years, the structure of funding sources for scientific research in Russia has changed. Financing of private organizations has decreased, while budget financing has increased. The article considers the tax benefits provided in Russia in order to stimulate innovation. The disadvantages of applying a tax credit are revealed. Proposals have been formulated to improve it by introducing an incremental tax innovation credit into Russian practice.

Текст научной статьи Развитие инновационной деятельности в России посредством предоставления налоговых кредитов

Введение.

Непременным условием устойчивого развития экономических процессов в современном мире является постоянное введение в производственный процесс инноваций, создание новых технологий и их внедрение в хозяйственную деятельность. Инновации становятся конкурентным преимуществом, позволяя производить товары дешевле и более высокого качества. Компании не использующие инновации рискуют потерять клиентов и проиграть своим конкурентам в конкурентной борьбе.

Вместе с тем, для реализации инновационных проектов сложнее привлечь внешние источники финансирования, чем для традиционной производственной деятельности (например, получить банковский кредит для приобретения оборотных средств). Это вызвано большей рискованностью инновационных проектов по сравнению с традиционными. Банки обычно увеличивают процентную ставку для кредитов на инновационные цели. Эти ограничения могут быть еще значительнее в случае инвестиций в нематериальные активы, такие как исследования и разработки, поскольку эти виды деятельности более рискованны по своей природе и, как правило, предоставляют кредиторам меньшее обеспечение по кредиту, чем реальные инвестиции. Поэтому компаниям, осуществляющим инновации необходимо искать альтернативные каналы, когда банки отказываются предоставлять кредиты и когда внутренних источников финансирования недостаточно.

Для предприятий инвестиции в научноисследовательские и опытно-конструкторские работы (НИОКР) являются инвестициями с высоким уровнем риска, и некоторые предприятия неохотно вкладывают средства в НИОКР из соображений избегания рисков. В этой связи, возрастает роль государства в содействии развития инновационной деятельности. Если у организаций недостаточно собственных средств для проведения инноваций и внедрения новых технологий, либо имеются затруднения по привлечению внешних источников финансирования, то органы власти применяют различные финансовые инструменты, направленные на активизацию инновационной деятельности. Основными государственными финансовыми инструментами, которые содействуют развитию инновационных процессов в стране, являются предоставление налоговых льгот в связи с осуществлением инновационной деятельности и бюджетное финансирование научных исследований. Кроме того, государство стимулирует инновационную деятельность посредством таких финансовых инструментов, как предоставление государственных гарантий; государственное кредитование; субсидирование процентных ставок по кредитам и т.п. Льготная налоговая политика может снизить риски предприятия. Налоговые льготы необходимы как для органов власти, так и для предприятий, внедряющих инновации, чтобы они могли совместно распределять риски.

В связи с этим, целью исследования является разработка предложений по развитию инновационной деятельности в России посредством применения налоговых льгот. Исследование сфокусировано на такой налоговой льготе для участников инновационного процесса, как налоговый кредит. Для выработки предложения по совершенствованию государственной финансовой поддержки инновационной деятельности был проведен анализ развития инновационной деятельности в России и мер государственной поддержки инноваций.

Обзор литературы.

Сложности и барьеры, с которыми сталкиваются компании осуществляющие инновации, рассмотрены в публикациях [1; 2]. Эти ограничения могут быть еще более сильными в случае инвестиций в нематериальные активы, такие как исследования и разработки, поскольку эти виды деятельности более рискованны по своей природе и, как правило, предоставляют кредиторам меньшее обеспечение по кредиту, чем реальные инвестиции [3].

В этой связи, возрастает роль государства в содействии развития инновационной деятельности.

Различные авторы рассмотрели применяемые органами власти финансовые инструменты стимулирования инновационной деятельности. В.Б. Булатова и др. проанализировали некоторые аспекты бюджетного финансирования НИОКР, позволяющего на основе полученных научных разработок создавать инновации [4]. Налоговые льготы, предоставляемые организациям, внедряющим инновации в производственный процесс, являются удобным инструментом стимулирования инновационной деятельности. Их применение рассмотрено в публикациях [5–7]. Наряду с бюджетным финансированием и предоставлением налоговых льгот государство способствует инновационному развитию в стране посредством создания особых экономических зон (ОЭЗ), резиденты которых получают определенные преимущества для ведения экономической деятельности. Эффективность деятельности ОЭЗ в России проанализировали Е.С. Цепилова и О.И. Беляева [8].

К налоговым льготам, стимулирующим инновации, относится налоговый кредит организациям, внедряющим инновации. Особенности использования налоговых кредитов, их виды и мировой опыт применения проанализировали в своей статье Е.А. Ермакова и Н.А. Ларионов [9]. И в России предоставлено право получение налоговых кредитов налогоплательщикам в процессе внедрения инноваций. Однако по мнению Л.И. Гончаренко и А.В. Князевой российский механизм предоставления налогового кредита нуждается в совершенствовании [10].

Результаты. Обсуждение.

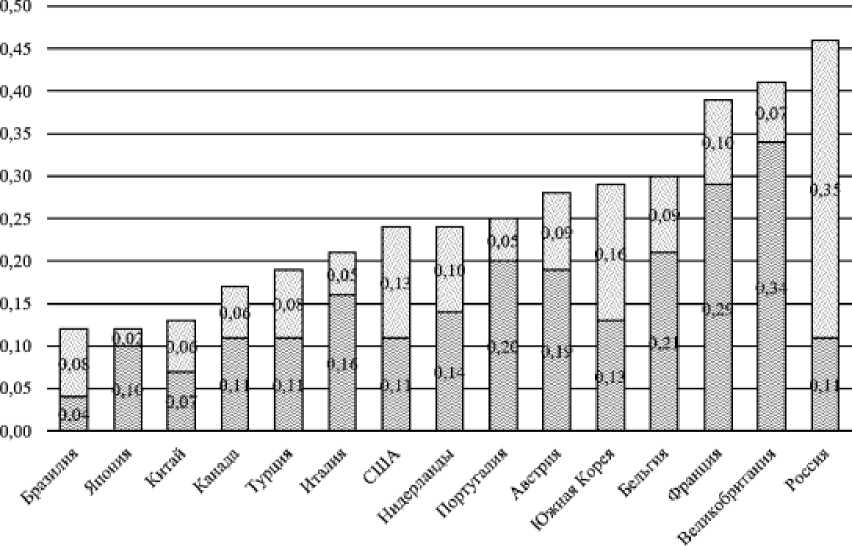

Обычно, научно-исследовательские и опытноконструкторские работы (НИОКР) не дают сразу экономической отдачи. В этой связи, частные организации не стремятся выделять средства на НИКОР, рассматривая эти расходы как излишние издержки. В тоже время, НИОКР являются основой для осуществления инновационной деятельности, без проведения научных исследований невозможно создание новых технологий и внедрение новых продуктов в массовое производство. В этой связи государство активно содействует осуществлению НИОКР посредством таких финансовых инструментов, как бюджетное финансирование и предоставление налоговых льгот. Соотношение данных источников государственной финансовой поддержки приведено на рисунке 1. Данные приведены за 2019 год, т.к. в международной статистике отсутствуют более свежие данные по России.

□ налоговые льготы □ бюджетные субсидии

Рисунок 1 – Государственная поддержка НИОКР за счет бюджетных субсидий и налоговых льгот в отдельных странах мира в 2019 г., % от ВВП.

Из представленных данных следует, что большинство стран применяет в равной степени оба финансовых инструмента поддержки научных исследований. В развитых странах мира несколько более популярным является предоставление налоговых льгот.

Инновации на предприятиях можно разделить на два этапа. На начальном этапе, в основном, используются результаты исследований и разработок, а на более позднем этапе – результаты инноваций внедряются в производственный процесс. Однако инновации требуют длительное время для реализации. Продолжительный процесс НИОКР, высокий риск и внешние эффекты инноваций – все это проблемы, с которыми сталкиваются предприятия. Эти проблемы ослабляют интерес к инновациям на предприятии. Предоставление налоговых льгот как средство государственной инновационной политики может снизить риск убыточности инвестицион- ных проектов, что позволяет снизить номинальные капиталовложения в исследования и разработки и повысить прибыльность предприятия за счет инноваций. Льготная налоговая политика способствует развитию высокотехнологичных предприятий и направлена на увеличение инвестиций в НИОКР. Кроме того, снижение налогов для предприятий приносит дополнительную прибыль и увеличивает конкурентоспособность предприятий, чтобы у предприятий было больше средств, они могли бы инвестировать в исследования и инновации.

Налоговые льготы для поддержки инновационной деятельности предоставляются в разных формах:

-

1. Освобождение от уплаты отдельных видов

-

2. Снижение ставок отдельных видов налогов,

-

3. Уменьшение налогооблагаемой базы.

-

4. Ускоренная амортизация с применением по

-

5. Предоставление инвестиционного налогового

-

6. Списание из налогооблагаемой базы расхо

налогов и таможенных пошлин.

страховых взносов и таможенных пошлин.

вышающего коэффициента.

кредита.

дов на НИОКР.

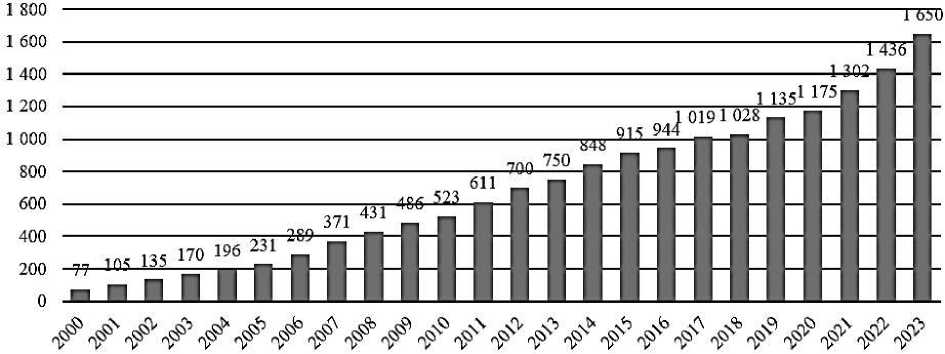

Благодаря совокупному использованию различных финансовых источников, в России ежегодно растут расходы на научные исследования и разработки, что продемонстрировано на рисунке 2. В целом за период 2000–2023 гг. внутренние затраты на исследования и разработки в России увеличились значительно – в 21,5 раза, и в сопоставимых ценах (которые скорректированы на уровень инфляции в стране) рост все равно имел место – в 2,9 раза.

Рисунок 2 – Внутренние затраты на исследования и разработки в России в 2000–2023 гг., млрд руб. (в действующих ценах).

Составлено автором по данным официального сайта Федеральной службы государственной статистики (

Анализируя представленную на рисунке 3 структуру источников финансирования исследований в России в 2000–2023 гг., можно увидеть, что из года в год сокращается внебюджетное финансирование исследований, за счет роста бюджетного финансирования, включающего государственные источники и финансирование организаций высшего образования. За анализируемый пери- од доля финансирования со стороны предпринимателей сократилась на 15,3 п.п., тогда как доля бюджетного финансирования увеличилась на аналогичную величину. Это свидетельствует о повышении значимости бюджетных источников в создании условий для инновационного развития страны.

Рисунок 3 – Соотношение источников финансирования научных исследований в России в 2000–2023 гг., %.

Составлено автором по данным официального сайта Федеральной службы государственной статистик (

Инновации являются основным двигателем долгосрочного экономического роста, а НИОКР яв- ляются основой для создания инноваций. Органы власти большинства стран мира содействуют предприятиям инвестировать в исследования и разработки больше средств несколькими способами, включая налоговый кредит на осуществление инноваций.

Налоговый кредит направлен на увеличение инвестиций бизнеса в научные исследования и на внедрение новых технологий за счет снижения затрат компании на уплату налогов, т.к. сэкономленные средства предположительно являются стимулом для компании осуществлять расходы на инновации. Налоговый кредит предоставляет возможность налогоплательщику отложить срок уплаты налога (а в некоторых случаях и снизить размер налоговых платежей) в период проведения научных разработок и внедрения их в производственный процесс.

В России налоговые кредиты предоставляются только в одной форме – инвестиционного налогового кредита, и только по 5 налогам: налогу на прибыль организаций, налогу на игорный бизнес, налогу на имущество организаций, земельный налог, транспортный налог. Инвестиционный налоговый кредит предоставляется на срок 1–5 лет, но в некоторых случаях срок его предоставления может быть продлен до 10 лет.

В тоже время, данная форма налоговой льготы получила слабое распространение в стране, очень мало налогоплательщиков обращается за его получением. Это вызвано тем, что кредит предоставляется на небольшое количество налогов, которые, не считая налога на прибыль, не создают весомую налоговую нагрузку на организацию. Поэтому их отсрочка не создает эффекта значительной экономии средств для осуществления инноваций. Для получения права на налоговый кредит необходимо пройти согласование с налоговыми органами и региональными финансовыми органами, что сопровождается значительными бюрократическими издержками. При этом региональные органы власти неохотно соглашаются на предоставление налогового кредита, сокращающего доходы регионального и местных бюджетов. Недостаточно прозрачным является процесс отбора претендентов на получение налогового кредита. Налогоплательщики несут дополнительные расходы, связанные с необходимостью уплаты процентов за пользование кредитом.

В этой связи, для содействия развитию инновационных процессов в стране, в России следует ввести налоговый кредит в еще одной форме – приростной налоговый инновационный кредит, который следует предоставлять организациям, нарастившим расходы на инновации по сравнению с базовым периодом. Базовым периодом следует рассматривать среднегодовые расходы на инновации за предыдущие 3 года. Для выявления реального прироста расходов на инновационные цели, их следует индексировать на ежегодные темпы инфляции в стране. Ставку налогового кредита следует установить в размере 50 %. В этом случае сумма прироста инновационных расходов по сравнению с базовым периодом в организации в пределах 50% освобождается от таких налогов, как налог на прибыль организаций, налог на имущество организаций, земельный налог, транспортный налог, налог на игорный бизнес, водный налог.

Для получения права на налоговый кредит для проведения научного исследования само исследование должно удовлетворять следующим критериям:

-

1) исследование должно быть экспериментальным в лабораторном смысле и направленным на разработку нового продукта и процесса или их усовершенствования;

-

2) исследование должно быть направлено на поиск информации, которая носит технологический характер;

-

3) исследование должно быть направлено на получение новых технических знаний, полезных при разработке нового или усовершенствованного «бизнес-компонента», который определяется как продукт, процесс, технология компьютерного программного обеспечения, формула или изобретение для продажи;

-

4) исследование должно включать в себя процесс экспериментирования, направленный на разработку продукта или процесса с новой или улучшенной функцией, производительностью, надежностью или качеством.

Заключение.

В результате проведенного исследования установлено, что внедрение инноваций является важнейшим фактором экономического роста в стране. Государство применяет различные финансовые инструменты для поддержки развития инновационной деятельности. Наиболее распространенными из них являются бюджетное финансирование и предоставление налоговых льгот организациям, осуществляющим инновации. Разновидностью налоговых льгот на инновационные цели является налоговый кредит. В России налоговый кредит предоставляется в ограниченных условиях.

В результате проведенного исследования сформулированы предложения по расширению практики его применения за счет введения еще одного вида данной налоговой льготы – приростного налогового инновационного кредита.

Полученные в ходе исследования научные результаты могут быть использованы для проведения дальнейших исследований инновационной деятельности, а также могут быть применены органами государственной власти для осуществления налоговой политики.